RFパワー半導体市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

RFパワー半導体市場は、テクノロジー(LDMOS、GaAs、GaN、Siその他)、周波数帯、パワーレベル、デバイスタイプ(RFパワーアンプ、RFフロントエンドモジュールなど)、アプリケーション(通信インフラ、航空宇宙・防衛など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFパワー半導体市場の概要

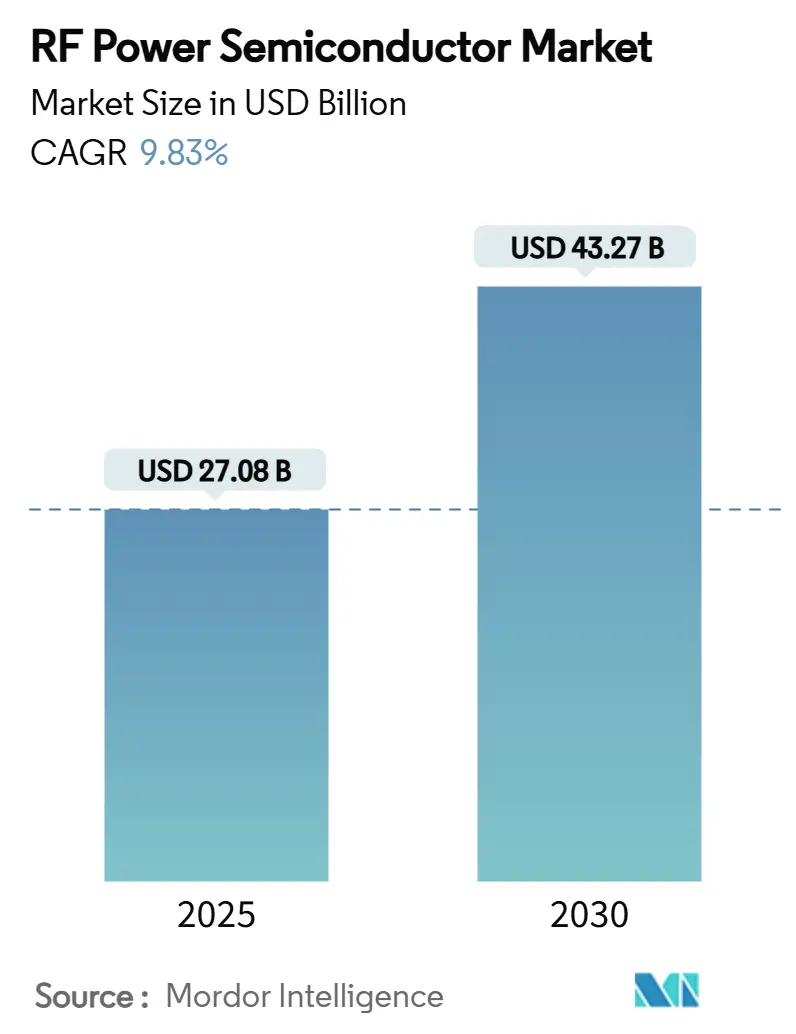

RFパワー半導体市場は、2019年から2030年を調査期間とし、堅調なインフラ投資と広帯域ギャップデバイスの急速な採用に支えられ、著しい成長を遂げています。2025年には270.8億米ドルと推定される市場規模は、2030年までに432.7億米ドルに達し、2025年から2030年の予測期間において年平均成長率(CAGR)9.83%で成長すると予測されています。

市場の成長を牽引する主な要因としては、5Gマクロセルの高密度化、モバイルRFフロントエンドの複雑化、および初期の6Gトライアルが挙げられます。これらは高効率パワーアンプの需要を押し上げています。特に、3GHzを超える帯域ではGaN-on-SiCデバイスが注目を集める一方、サブ6GHz帯では既存のLDMOSがコスト競争力を維持しています。また、産業用固体RF加熱およびプラズマツールの台頭や、プライベート5Gキャンパスネットワークの普及も新たな収益源となり、工場や物流ハブにおけるインフラ展開を加速させています。短期的には輸出規制やウェハーレベルでの歩留まり課題が供給を抑制するものの、米国や欧州における戦略的な設備投資は、生産の現地化とコスト障壁の緩和を目指しています。

主要な市場動向と推進要因

* 5Gマクロセル高密度化の波: 次世代マクロサイトは、Massive-MIMOカバレッジを実現するために4Gの3~5倍のRF電力密度を必要とします。LDMOSが熱限界に直面する3.5GHz以上の帯域では、GaN-on-SiCアンプが採用されています。EricssonのAIR 3266無線機は400Wの出力を実現しつつ、エネルギー消費を30%削減しています。

* モバイルRFフロントエンドの複雑化: ハンドセットは最大15バンドを統合し、Wi-Fi 7やUWBをサポートするため、異なるスペクトル間で効率を維持できるパワーアンプが求められています。QualcommのFastConnect 7900は、Wi-Fi 7、Bluetooth、UWBを6nmプロセスで統合し、消費電力を40%削減しています。

* 3GHz超基地局におけるGaNの急速な採用: GaNはシリコンLDMOSの2~3倍の電力密度を提供し、200℃の接合温度に耐えるため、高帯域5Gに不可欠です。Infineonが300mm GaNウェハーへの移行を進めることで、ウェハーあたりのチップ数が2.3倍に増加し、シリコンとのコスト差が縮小しています。

* 産業用固体RF加熱およびプラズマツール: Applied MaterialsのCenturaのような半導体エッチングプラットフォームは、マイクロ秒単位で制御可能なキロワット級のRF源に依存しています。食品安全やEVバッテリー組立においても、均一な熱プロファイルを実現するためにRF加熱が採用されており、広帯域ギャップ部品が提供する信頼性と効率に対してプレミアムが支払われています。

* プライベート5G/6Gキャンパスネットワークの普及: 工場や物流ハブにおけるプライベートネットワークの展開が、インフラのロールアウトを加速させています。

* 車載RFエネルギーアプリケーションの拡大: 車載V2X通信など、自動車分野でのRFエネルギーアプリケーションの拡大も市場成長に寄与しています。

市場の抑制要因

* 高いダイコストとウェハーレベルでの歩留まり課題: GaN-on-SiCの歩留まりは60~70%にとどまり、シリコンの85~90%を下回っています。基板の希少性や複雑なエピタキシーにより、ダイ価格はLDMOSの3~5倍高く、GaNの普及を制限しています。

* 広帯域ギャップデバイスに対する輸出規制の逆風: 米国によるGaNおよびSiC機器に対する規制強化は、中国がガリウム輸出を制限する動きを促し、世界的にデュアルサプライチェーンの形成を招き、規模の経済を損なう可能性があります。

* 40GHz超における熱/パッケージングの限界: ミリ波アプリケーションにおいて、40GHzを超える帯域での熱管理やパッケージングの限界が課題となっています。

* SiC/GaNエピウェハーの製造能力の逼迫: SiCおよびGaNエピウェハーの製造能力が逼迫しており、特に専門ファブに集中しています。

セグメント分析

* 技術別: 2024年にはLDMOSがRFパワー半導体市場シェアの36%を占め、サブ6GHz帯でコスト競争力を維持しています。一方、GaNは2030年までに15.22%のCAGRで成長すると予測されており、3GHz超で優れた電力密度を発揮します。Infineonのロードマップは、通信およびEVパワートレインにおけるGaNの量産市場への採用を示唆しています。MACOMはCHIPS Actに基づきGaNラインのアップグレードを進めており、GaNは2028年までに新規マクロ無線展開においてLDMOSのシェアを上回る可能性があります。GaAsは超低ノイズリンクでニッチを維持しています。

* 周波数帯別: サブ6GHz帯は2024年に61%の収益を占め、全国的な5G展開を牽引しています。20~40GHz帯は、6GトライアルやLEO衛星コンステレーションのKuバンド利用により、2030年までに14.31%のCAGRで拡大する見込みです。システム設計者は、在庫を簡素化するために複数のバンドをカバーするアンプを求めており、マルチバンド対応が次のアップグレードサイクルで決定的な仕様となるでしょう。

* 電力レベル別: 10~50Wクラスは2024年の収益の38%を占め、業界平均の価格帯と熱特性に合致しています。200Wを超えるデバイスは、Massive MIMOや高スループット衛星がカバレッジ目標を拡大するにつれて、16.94%のCAGRで最速の成長を遂げています。GaNの効率性により、EricssonのAIR 3266のような400Wシステムでもエネルギー消費を抑制できます。

* デバイスタイプ別: ディスクリートRFパワーアンプは2024年に40.5%の収益を維持しました。RFフロントエンドモジュール(FEM)は、OEMがボードを小型化し、熱経路を最適化するにつれて、年間17.60%で成長しています。MediaTekがQorvoのWi-Fi 7 FEMをDimensity 9400 SoCに採用したことは、ハードウェアの小型化トレンドを強調しています。スペクトル集約が厳密なインピーダンス制御を要求するため、統合モジュールの出荷数は2029年までにディスクリートPAを上回ると予想されています。

* アプリケーション別: 通信インフラは2024年の収益の48%を占め、RFパワー半導体産業の主要な柱となっています。衛星通信は、LEOコンステレーションやハイブリッド5G-衛星バックホールに牽引され、16.30%のCAGRで最も高い成長を示しています。航空宇宙・防衛分野は高信頼性仕様を重視し、安定した需要を維持しています。産業用および車載RFエネルギー(プラズマツールからEVバッテリー硬化まで)は、プレミアムな平均販売価格でニッチな市場を形成しています。

地域分析

* アジア太平洋: 2024年には45%の市場シェアを占め、中国の急速な5G建設と韓国のミリ波パイロットに支えられ、RFパワー半導体市場を支配しています。中国の研究者によるGaN欠陥密度の削減は、現地生産の歩留まりを向上させ、輸入依存度を緩和する可能性があります。日本は自動車および産業分野向けの特殊化合物プロセスに貢献しています。

* 北米・欧州: 技術主導の成長を示しています。通信事業者は、エネルギー効率の高いGaN PAで4Gマクログリッドを改修しており、米国のCHIPS Actなどの政府インセンティブが国内ファブを支援しています。両地域の防衛産業は耐放射線GaN部品を必要とし、消費者価格変動から保護されたプレミアムなサブセグメントを育成しています。

* 南米: 2030年までに13.40%のCAGRで最速の成長を遂げると予測されています。ブラジルのスペクトルオークションは5G対応機器のネットワーク構築を優先しており、アルゼンチンの地方ブロードバンドギャップやチリの鉱業自動化が、長距離サブ6GHz PAの需要を高めています。

* 中東・アフリカ: 衛星バックホールがカバレッジの空白を埋め、政府のデジタル化プログラムが着実な需要を刺激しています。

競争環境

RFパワー半導体市場は中程度の断片化を示しています。NXP、Qorvo、Infineonなどの主要企業は、エピタキシーからパッケージングまでの垂直統合を活用し、電力帯域と周波数帯域全体で最適化を図っています。Infineonの300mm GaNプログラムは、ウェハーあたりのダイ数を2.3倍に増やし、シリコンのコスト曲線に近づくことで、基地局OEMとの交渉力を強化しています。

投資動向はサプライチェーンの再編を浮き彫りにしています。MACOMはCHIPS Actのインセンティブに一部支えられ、GaNおよびGaAsの拡張に3億4500万米ドルを投じています。QorvoはMediaTekとWi-Fi 7 FEMで提携し、ハンドセット市場での足場を固めています。新規参入企業は、通信中心の既存企業によって十分にサービスが提供されていないキロワット級の産業用PAセグメントをターゲットにしています。

地政学的な摩擦も戦略を形成しています。輸出規制は中国の高度なエピツールへのアクセスを制限し、並行サプライチェーンを促しています。欧米企業は国内ファブを加速させる一方、中国ベンダーは規制を回避するために国産GaNプロセスを追求しています。特許活動は熱管理とモノリシック統合に集中しており、差別化が純粋な効率性だけでなく、信頼性にも大きく依存することを示唆しています。

主要プレーヤーには、Qorvo, Inc.、NXP Semiconductors N.V.、Qualcomm Incorporated、Infineon Technologies AG、Broadcom Inc.などが挙げられます。

最近の業界動向

* 2025年2月:Infineonは、サーバーおよび通信電源システム向けにショットキーダイオードを統合したCoolGaN G5トランジスタを発表しました。

* 2025年2月:Infineonは、高電圧市場向けにオーストリアとマレーシアから初の200mm SiC製品を出荷しました。

* 2025年2月:Wolfspeedは、ノースカロライナ州に世界最大のSiC施設を完成させました。

* 2025年1月:MACOMは、CHIPS Actのインセンティブに支援された3億4500万米ドルの工場近代化計画を詳述しました。

このレポートは、RFパワー半導体市場に関する詳細な分析を提供しています。RFパワー半導体は、3KHzから300GHzの無線周波数スペクトルでスイッチや整流器として機能するデバイスであり、様々な技術やアプリケーションで利用されています。

市場規模と成長予測によると、RFパワー半導体市場は2025年に270.8億米ドルに達し、2030年には432.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.83%です。

市場の成長を牽引する主な要因としては、5Gマクロセル高密度化の波、Wi-Fi 6E/7、UWB、NTNなどによるモバイルRFフロントエンドの複雑化、3GHz帯基地局におけるGaNの急速な採用、産業用固体RF加熱およびプラズマツールの普及、プライベート5G/6Gキャンパスネットワークの拡大、車載RFエネルギーアプリケーションの拡張が挙げられます。

一方で、市場の成長を抑制する要因も存在します。特に、GaN-on-SiCの歩留まりが60-70%に留まることによる高いダイコストは、シリコンLDMOSの3-5倍の価格となり、コストに敏感な製品への採用を遅らせています。その他、ワイドバンドギャップデバイスに対する輸出規制の逆風、40GHzを超える周波数帯での熱/パッケージングの限界、SiC/GaNエピウェハーのファブ生産能力の逼迫も課題となっています。

技術別では、GaNデバイスが最も急速に成長しており、CAGRは15.22%です。これは、オペレーターが3GHzを超える周波数帯に移行し、より高い電力密度を求めるようになったため、LDMOSを上回る成長を見せています。アプリケーション別では、プライベート5Gおよび初期の6Gキャンパス展開が、特に屋内カバレッジや産業用IoTユースケース向けの中出力アンプの需要を押し上げています。

地域別では、南米が2030年までのCAGR 13.40%で最も急速に成長すると予測されており、ブラジルの大規模な5Gスペクトルコミットメントとネットワークの近代化が主な要因です。

本レポートでは、技術(LDMOS、GaAs、GaN、Siなど)、周波数帯(Sub-6 GHzから40 GHz以上)、電力レベル(10W未満から200W以上)、デバイスタイプ(RFパワーアンプ、RFフロントエンドモジュール、RFスイッチ/チューナー、RFフィルター/マルチプレクサ)、およびアプリケーション(通信インフラ、航空宇宙・防衛、有線ブロードバンド、衛星通信、産業・車載RFエネルギーなど)といった様々なセグメントで市場が詳細に分析されています。

競合状況については、市場集中度、戦略的動向、市場シェア分析、およびAmpleon、Analog Devices、Broadcom、Wolfspeed、Infineon、Mitsubishi Electric、Murata、NXP、Qorvo、Qualcomm、Renesas、Skyworks、STMicroelectronics、Sumitomo Electricなど20社に及ぶ主要企業の詳細なプロファイルが記述されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、米国によるGaNおよびSiCツールへの輸出規制が、並行サプライチェーンを促進し、コストを上昇させるとともに、材料供給を確保するための国内投資を促すなど、市場に与える影響についても分析されています。レポートでは、市場機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、調査の前提条件と範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析といった包括的な構成で市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gマクロセル高密度化の波

- 4.2.2 モバイルRFフロントエンドの複雑化の急増 (Wi-Fi 6E/7, UWB, NTN)

- 4.2.3 3 GHz基地局におけるGaNの急速な採用

- 4.2.4 産業用固体RF加熱およびプラズマツール

- 4.2.5 プライベート5G/6Gキャンパスネットワークの普及

- 4.2.6 車載RFエネルギーアプリケーションの拡大

- 4.3 市場の阻害要因

- 4.3.1 高いダイコストとウェハーレベルでの歩留まりの課題

- 4.3.2 ワイドバンドギャップデバイスに対する輸出規制の逆風

- 4.3.3 40 GHzを超える熱/パッケージングの限界

- 4.3.4 SiC/GaNエピウェハーの製造能力の逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 LDMOS

- 5.1.2 GaAs

- 5.1.3 GaN

- 5.1.4 Si (その他)

- 5.2 周波数帯別

- 5.2.1 サブ6 GHz

- 5.2.2 6 – 20 GHz

- 5.2.3 20 – 40 GHz

- 5.2.4 40 GHz以上 (ミリ波)

- 5.3 出力レベル別

- 5.3.1 10 W未満

- 5.3.2 10 – 50 W

- 5.3.3 50 – 200 W

- 5.3.4 200 W以上

- 5.4 デバイスタイプ別

- 5.4.1 RFパワーアンプ

- 5.4.2 RFフロントエンドモジュール

- 5.4.3 RFスイッチ/チューナー

- 5.4.4 RFフィルターおよびマルチプレクサ

- 5.5 用途別

- 5.5.1 通信インフラ

- 5.5.2 航空宇宙および防衛

- 5.5.3 有線ブロードバンド

- 5.5.4 衛星通信

- 5.5.5 産業用および車載用RFエネルギー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ampleon Netherlands B.V.

- 6.4.2 Analog Devices, Inc.

- 6.4.3 Broadcom Inc.

- 6.4.4 Cree, Inc. (d/b/a Wolfspeed)

- 6.4.5 Infineon Technologies AG

- 6.4.6 MACOM Technology Solutions Holdings, Inc.

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Murata Manufacturing Co., Ltd.

- 6.4.9 NXP Semiconductors N.V.

- 6.4.10 ON Semiconductor Corporation

- 6.4.11 Qorvo, Inc.

- 6.4.12 Qualcomm Incorporated

- 6.4.13 Renesas Electronics Corporation

- 6.4.14 Skyworks Solutions, Inc.

- 6.4.15 STMicroelectronics N.V.

- 6.4.16 Sumitomo Electric Device Innovations, Inc.

- 6.4.17 Tagore Technology, Inc.

- 6.4.18 Teledyne e2v Semiconductors SAS

- 6.4.19 Toshiba Electronic Devices and Storage Corporation

- 6.4.20 UMS – United Monolithic Semiconductors GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFパワー半導体は、高周波(Radio Frequency, RF)帯域において、信号の増幅や電力変換を効率的かつ高出力で行うために特化した半導体デバイスの総称でございます。一般的な半導体が低周波や直流の電力制御、デジタル信号処理を主とするのに対し、RFパワー半導体はギガヘルツ(GHz)帯域といった非常に高い周波数で動作し、同時に大きな電力を扱う能力が求められます。この特性を実現するためには、材料の選定、デバイス構造、パッケージング、そして熱管理に至るまで、高度な技術が不可欠となります。主に、高周波信号を歪みなく増幅し、効率良く電力を供給することがその役割でございます。

RFパワー半導体の種類は、使用される半導体材料によって大きく分類されます。かつて主流であったのはシリコン(Si)をベースとしたLDMOS(Laterally Diffused Metal Oxide Semiconductor)トランジスタで、主に携帯電話基地局のパワーアンプとして広く採用されてまいりました。LDMOSは製造コストが比較的低く、成熟した技術であるという利点がございます。しかし、高周波特性や耐圧、電力密度には限界があり、より高性能が求められる現代のアプリケーションでは、化合物半導体への移行が進んでおります。化合物半導体としては、ガリウムヒ素(GaAs)が携帯端末のパワーアンプなどで利用されてきましたが、耐圧や耐熱性に課題がございます。

現在、RFパワー半導体の主流となりつつあるのが、窒化ガリウム(GaN)と炭化ケイ素(SiC)に代表されるワイドバンドギャップ半導体でございます。GaNは、高い電子移動度と広いバンドギャップを持つため、高周波、高出力、高効率、そして高耐圧という優れた特性を兼ね備えております。特に、HEMT(High Electron Mobility Transistor)構造を用いたGaNデバイスは、携帯電話基地局の5G化に伴う高周波・大容量化の要求に応える形で急速に普及が進んでおります。また、レーダー、衛星通信、産業用RF加熱など、幅広い分野での採用が拡大しております。一方、SiCもGaNと同様にワイドバンドギャップ半導体であり、特に高耐圧・高耐熱性に優れております。主にEV(電気自動車)のインバーターや産業用電源といった電力変換用途で先行して普及しておりますが、RF分野においても、特に高温環境下での高出力動作が求められるアプリケーションでの研究開発が進められております。これらの新材料は、従来のシリコン系デバイスでは実現困難であった性能を提供し、システムの小型化、軽量化、高効率化に大きく貢献しております。

RFパワー半導体の用途は多岐にわたります。最も代表的なのは、携帯電話の基地局でございます。4Gから5Gへの移行に伴い、より高周波帯域での大容量通信が求められるようになり、GaNデバイスの採用が加速しております。これにより、基地局の消費電力削減と小型化が実現され、設置コストの低減にも寄与しております。次に、防衛・航空宇宙分野におけるレーダーシステムや衛星通信も重要な用途でございます。高出力かつ高信頼性が求められるこれらの分野では、GaNデバイスがその性能を遺憾なく発揮しております。また、自動車分野では、自動運転技術の進化に伴い、車載レーダーの高性能化が進んでおり、ミリ波帯域に対応するRFパワー半導体の需要が高まっております。さらに、産業分野では、半導体製造装置におけるプラズマ生成、誘導加熱、医療分野ではMRI(磁気共鳴画像診断装置)や高周波治療器など、高周波電力を利用する様々な機器でRFパワー半導体が不可欠な存在となっております。無線電力伝送や放送機器など、私たちの生活に密接に関わる多くの技術を支えているのがRFパワー半導体でございます。

RFパワー半導体の性能を最大限に引き出すためには、関連する様々な技術が重要となります。まず、パッケージング技術は、高周波特性の維持、効率的な放熱、そして高い信頼性を確保するために極めて重要でございます。フリップチップ実装やSiP(System in Package)などの技術が、小型化と高性能化に貢献しております。次に、熱管理技術は、高出力デバイスの宿命ともいえる発熱問題に対処するために不可欠です。高性能なヒートシンク、冷却システム、そしてデバイス内部の熱設計が、デバイスの寿命と安定動作に直結いたします。また、回路設計技術も重要で、高周波回路特有のインピーダンスマッチング、線形性改善技術(プリディストーションなど)、そしてノイズ対策が、信号品質と効率を決定づけます。さらに、材料技術としては、GaNデバイスにおけるSiC基板やサファイア基板上へのエピタキシャル成長技術、そしてデバイス構造の最適化が、性能向上に寄与しております。最後に、測定・評価技術も欠かせません。高周波帯域での電力特性、線形性、効率などを正確に測定・評価する技術が、デバイス開発のサイクルを加速させます。

RFパワー半導体市場は、近年急速な成長を遂げております。この成長の主な牽引役は、5G通信インフラのグローバルな展開でございます。世界中で基地局の設置が進み、GaNデバイスへの置き換えが加速していることが市場拡大の大きな要因となっております。また、防衛・宇宙分野における投資の増加、自動車の電動化・自動運転化に伴う車載レーダーやワイヤレス充電の需要拡大も市場を後押ししております。主要なプレイヤーとしては、NXP、Qorvo、MACOM、Infineonといった海外大手企業に加え、住友電気工業、富士通、三菱電機といった日本の企業も、GaNやSiCといった次世代材料を用いたRFパワー半導体の開発・製造において重要な役割を担っております。市場の技術トレンドとしては、GaNのさらなる普及加速、SiCのRF応用拡大、そしてより高周波・高出力化、小型化、高効率化への追求が挙げられます。サプライチェーンは、基板材料メーカー、エピタキシャルウェハメーカー、デバイスメーカー、そしてモジュールメーカーといった多層構造で成り立っており、各段階での技術革新が市場全体の発展を支えております。

RFパワー半導体の将来展望は非常に明るいものがございます。5Gの次世代であるBeyond 5Gや6Gの時代には、さらに高周波帯域(ミリ波、テラヘルツ波)の利用が拡大し、Massive MIMO(大規模MIMO)技術の進化が求められます。これにより、RFパワー半導体には、より高い周波数での高効率・高出力動作が期待されます。宇宙・防衛分野では、次世代レーダーの高性能化や衛星通信の高速・大容量化が進み、GaNデバイスの重要性が一層高まるでしょう。自動車分野では、自動運転の普及に伴い、高分解能な車載レーダーの需要が増加し、EVのワイヤレス充電技術の進化もRFパワー半導体の新たな市場を創出いたします。IoT(モノのインターネット)やAI(人工知能)の進展により、エッジデバイスでのRF通信の高度化も進むと予想されます。一方で、今後の課題としては、さらなるコスト削減、信頼性の向上、熱問題の抜本的な解決、そして標準化の推進が挙げられます。また、GaNやSiCに続く、ダイヤモンド半導体などの新材料の研究開発も進められており、将来的にはこれらの超ワイドバンドギャップ半導体が、RFパワー半導体の性能をさらに飛躍させる可能性を秘めております。RFパワー半導体は、情報通信社会の発展、産業の高度化、そして私たちの生活の質の向上に不可欠な基盤技術として、今後も進化を続けていくことでしょう。