RF測定機器市場規模・シェア分析:成長トレンドと2025年~2030年の予測

RFテスト機器市場は、製品タイプ(モジュラーGP計測器など)、フォームファクター(ベンチトップ型、ポータブル型など)、周波数範囲(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFテスト機器市場の概要を以下にまとめました。

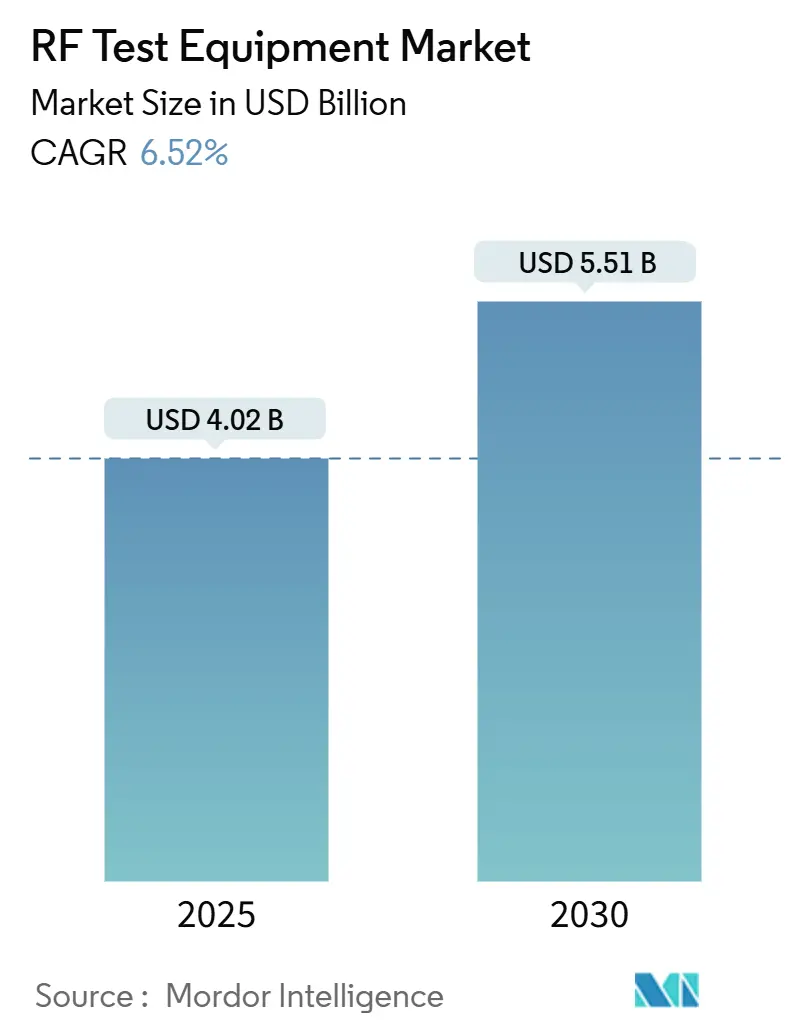

RFテスト機器市場の規模、トレンド、シェア、予測(2030年まで)

RFテスト機器市場は、2025年には40.2億米ドルの規模に達し、2030年までに55.1億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.52%を記録する見込みです。5Gミリ波リンクの普及、ソフトウェア定義型ラボへの移行、レーダーおよび衛星プログラムの拡大が、2024年までの安定した需要を支えました。GaN-on-Siパワーデバイスの統合によりアンプの性能が向上し、モジュラープラットフォームはセットアップ時間と運用コストを削減しました。アジア太平洋地域のサプライヤーは国内ネットワークと輸出契約のために生産を拡大し続け、北米のラボはエンジニアリング人材不足に対処するためクラウド接続型自動化を優先しました。Spirent Communicationsに対する2つの買収提案に代表される業界の統合は、3GPPリリースとともに進化できるターンキー型ハードウェア・ソフトウェアエコシステムへの転換を示唆しています。

主要なレポートのポイント

* 製品タイプ別: モジュラーGP計測器が2024年に35%の収益シェアを占め、2030年までに8.5%のCAGRで拡大すると予測され、この分野で最大の市場シェアを占めています。

* フォームファクター別: ベンチトップソリューションが2024年の売上高の45%を占めましたが、モジュラーカテゴリーは2025年から2030年にかけて9.2%のCAGRで成長する見込みです。

* 周波数範囲別: 1~6 GHzの機器が2024年の需要の52%を占めましたが、6 GHz超のシステムが10.8%のCAGRで最も速く成長すると予測されています。

* コンポーネント別: RFアナライザーが2024年に28%のシェアを占めましたが、RFアンプが7.9%のCAGRで最も急速に成長しています。

* エンドユーザー産業別: 通信分野が2024年の売上高の37%を占めましたが、自動車テスト分野は2030年までに9.5%のCAGRで加速すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の39%を占めて市場を支配しましたが、中東およびアフリカ地域は2030年までに8.7%のCAGRで成長する見込みです。

世界のRFテスト機器市場のトレンドと洞察

市場の推進要因

* 24 GHz超の検証を必要とするミリ波5G展開の急増(CAGRへの影響:+2.1%): 北米、東アジア、ヨーロッパを中心に、24~39 GHz帯での5G商用展開には、OTA(Over-The-Air)チャンバー、フェーズドアレイビーム検証、広帯域チャネルエミュレーションが不可欠です。統合プラットフォームはテストサイクルを最大40%短縮し、校正オーバーヘッドを削減します。このトレンドは、RFテスト機器市場を、チャネルあたり2 GHzの瞬時帯域幅が可能なモジュラーでFPGAを豊富に搭載したトランシーバーへと推進しています。

* 東アジアにおけるMassive-MIMO基地局の普及(CAGRへの影響:+1.4%): 中国と日本における64T64R無線機の展開競争は、数十のRFチェーンを同時にテストする機器の緊急な必要性を生み出しました。マルチポートベクトル信号アナライザーは、OTA特性評価を一度で可能にし、タワーサイドのサービス時間を半減させました。東アジアのOEMは、3GPPリリースとともにソフトウェアで再利用可能なPXIeブレードセットの需要をさらに促進しています。

* ドイツと日本における自動車RADAR/ADASテスト需要(CAGRへの影響:+1.2%): 自動車メーカーは、アダプティブクルーズ、衝突回避、死角検出のために76-81 GHzレーダーの採用を加速しています。このような進歩には、2 GHzの帯域幅と超低位相ノイズを提供するベクトル信号トランシーバーが必要であり、これらがRFテスト機器市場におけるプレミアム製品を定義しています。

* Kaバンドテストを推進する衛星LEOコンステレーションの構築(CAGRへの影響:+0.9%): 数千のLEO衛星の打ち上げは、地上局と端末インテグレーターに対し、20~30 GHzでの高速ハンドオフとドップラー効果の検証を迫っています。ベンダーは、軌道経路を再現し、100ミリ秒未満でパスを切り替えるチャネルエミュレーターで対応しました。これにより、北米とヨーロッパの両方でKaバンド対応のシンセサイザー、アンプ、OTAレンジのRFテスト機器市場が拡大しました。

* 小型IoTチップセットがハンドヘルドRFアナライザーを後押し(CAGRへの影響:+0.7%): 小型IoTチップセットの普及は、ハンドヘルドRFアナライザーの需要を促進しています。

* 米国におけるソフトウェア定義型クラウド接続ラボへの移行(CAGRへの影響:+0.5%): 米国では、ソフトウェア定義型でクラウド接続されたラボへの移行が進んでおり、RFテスト機器市場に影響を与えています。

市場の抑制要因

* 急速に進化するETSIおよび3GPP標準による陳腐化(CAGRへの影響:-1.3%): 3GPPの各リリースは、レガシーテストセットでは容易にエミュレートできない新しいエアインターフェース機能をもたらし、時期尚早な交換や高価なFPGAアップグレードを余儀なくしています。モジュラー設計は一部のリスクを軽減しますが、ファームウェアライセンス料と再トレーニングはRFテスト機器市場における支出の勢いを抑制しています。

* 40 GHz超におけるフォームファクターの熱放散の課題(CAGRへの影響:-0.8%): ポータブルアナライザーが40 GHzを超えると、ガリウムベースのパワーステージが局所的なホットスポットを生成し、位相ノイズを劣化させ、コンポーネントの寿命を縮めます。この課題は、ハンドヘルドユニットの採用を遅らせ、RFテスト機器市場における高周波数セグメントの拡大を抑制しています。

* 北欧諸国における熟練したRFテストエンジニアリング人材の不足(CAGRへの影響:-0.6%): 北欧諸国では熟練したRFテストエンジニアリング人材が不足しており、複雑な適合性タスクのアウトソーシングを促しています。

* ラテンアメリカにおける高額な設備投資とレンタル志向(CAGRへの影響:-0.4%): ラテンアメリカでは、高額な設備投資よりもレンタルを好む傾向があり、特にブラジルの通信事業者は700 MHz帯の再編プロジェクト中に短期リースを選択しています。

セグメント分析

* 製品タイプ別:モジュラープラットフォームがテストパラダイムを再構築

モジュラーGP計測器は2024年に35%の収益を占め、3GPPリリースとともに進化する構成可能なシステムを求める組織のニーズに応え、RFテスト機器市場のこの層で最大のシェアを占めました。その8.5%のCAGR予測は、従来のラックマウントアナライザーを上回っています。ナショナルインスツルメンツのPXIe-5842ベクトル信号トランシーバーは、54 GHzまで2 GHzの帯域幅で連続カバレッジを提供し、1つのスロットで統合された生成と分析を可能にしました。レンタルGPモデルも、特にラテンアメリカで資本予算が厳しい場合に成長し、減価償却資産なしで高度な機能へのサブスクリプションアクセスを提供しました。

* フォームファクター別:フィールドテストでポータビリティが優勢に

ベンチトップユニットは2024年に45%のシェアを維持し、研究開発や校正に不可欠な比類のないダイナミックレンジと低位相ノイズに支えられました。しかし、モジュラーシャーシは、サービスチームがスケーラブルなチャネル数と小型フットプリントを採用したことで、最速の9.2%のCAGRを記録し、RFテスト機器市場全体の成長に大きく貢献しました。ハンドヘルドアナライザーは、高効率GaN PAステージと改善された熱経路の統合により進化し、屋上、石油プラットフォーム、防衛範囲での設置とメンテナンスをサポートしました。

* 周波数範囲別:高周波数帯がイノベーションを推進

1~6 GHz帯は2024年に需要の52%を占め、LTE、Wi-Fi 6、ミッドバンド5G無線機の導入基盤を反映しています。しかし、6 GHz超のセグメントは10.8%のCAGRを記録し、RFテスト機器市場規模の増加に顕著なシェアをもたらしました。Anritsuは、TMY Technologyのアップコンバーターを介してMG3710Eベクトル信号発生器を44 GHzに拡張し、24~44 GHzの5Gおよび衛星帯域に対応しました。将来の6G試験はすでに110 GHz Dバンドで動作しており、サブ100フェムト秒のジッターと4 GHzの瞬時帯域幅を持つプロトタイプアナライザーが求められています。

* コンポーネント別:アナライザーがリードし、アンプが加速

スペクトラムアナライザーとベクトル信号アナライザーは2024年に28%の収益シェアを占め、RFテスト機器市場内で単一の最大のコンポーネントシェアを占めました。しかし、RFアンプは、GaN-on-SiおよびGaN-on-SiCのブレークスルーにより、より高い出力電力と効率を実現し、7.9%のCAGRを記録しました。サプライヤーがアンプ、アナライザー、チャネルエミュレーターを統合ラックにバンドルする垂直統合が進み、ラック空間を縮小し、自動化スクリプトを簡素化しました。

* エンドユーザー産業別:通信がリードし、自動車が加速

通信事業者とOEMは2024年の売上高の37%を占め、5Gキャリアアグリゲーション、Massive-MIMO、ネットワークスライシングを検証することで、RFテスト機器市場シェアのトップを維持しました。自動車分野は、レーダーとV2X適合性を義務付ける規制機関により、最速の9.5%のCAGRを記録しました。航空宇宙および防衛分野の需要は、米国における対UASおよび電子戦プログラムに牽引され、堅調に推移しました。これらの垂直分野全体での多様化は、RFテスト機器市場を周期的な通信支出パターンから保護しています。

地域分析

* アジア太平洋地域は2024年に世界の収益の39%を占め、RFテスト機器市場におけるその優位性を強調しています。中国の自給自足政策は国内のツールチェーンを促進し、日本と韓国はレーダーおよび半導体テスト手法を開拓しました。300 mmファブへの多額の投資は、台湾と中国本土のファウンドリ全体で高周波生産テスターの需要を拡大させました。

* 北米は価値で2位にランクされました。米国のラボは、RF専門家の不足を緩和するためにクラウド接続型ベンチを迅速に採用し、対UASプロジェクトへの13億米ドルの防衛予算配分は、リアルタイムの脅威識別が可能な広帯域アナライザーの需要を刺激しました。

* ヨーロッパは、ドイツの自動車レーダー専門知識と北欧地域の深刻な人材不足に支えられ、僅差で続きました。

* 中東およびアフリカセグメントは、規模は小さいものの、最速の8.7%のCAGRを記録しました。サウジアラビアの2030年までに350億米ドルの宇宙経済を開発する計画は、Kaバンドペイロードおよび地上セグメント検証の需要を生み出しました。

* 南米は、ブラジルの通信事業者が700 MHz帯の再編プロジェクト中に短期リースを選択するなど、明確なレンタル志向を示し、RFテスト機器市場におけるサプライヤーの適応的な市場投入モデルを形成しました。

競争環境

RFテスト機器市場は、Keysight Technologies、Rohde & Schwarz、Anritsuを中心に中程度の集中度を維持しており、それぞれが豊富なポートフォリオとグローバルなサポート体制を活用しています。KeysightによるSpirentの14.6億米ドル買収とVIAVIによる12.8億米ドル買収は、統合されたプロトコルおよび物理層検証の戦略的価値を強調しました。M&Aの勢いは、自動回帰テストスイートと測定結果のビッグデータ分析を可能にするソフトウェアを差別化要因として浮き彫りにしました。

Chroma ATEのような中堅企業は、Wi-Fi 6、Bluetooth 5.0、GPSを単一のハンドラーでカバーするHDRF2プラットフォームで半導体ATEの競争を激化させました。AdvantestのT5801超高速DRAMテスターとWave Scale RF20exカードは、高帯域幅メモリとRF ICの両方にその範囲を拡大しました。スタートアップ企業は、初期の6G研究のためにテラヘルツオンウェーハ計測を探求しましたが、規模の障壁により全体的な集中度は高いままでした。

ハードウェアサプライチェーンはローカライズを開始しました。TTM Technologiesは、防衛および通信RFシステムで使用される超高密度相互接続バックプレーンの国内生産能力を確保するため、シラキュースの先進PCBサイトに1億~1.3億米ドルを割り当てました。一方、HoneywellによるCAESの19億米ドル買収は、航空電子機器および宇宙向けの信頼性の高いRFモジュールへのアクセスを拡大し、テストソリューションのクロスセル機会を創出しました。競争優位性は、個々の機器の仕様だけでなく、ハードウェア、スクリプト、クラウドオーケストレーション、後処理分析をカバーするエコシステムの広さにますます結びついています。

最近の業界動向

* 2025年5月:DroneShieldは、AI対応RF対ドローン製品に支えられ、第1四半期の収益が前年比102%増の3350万豪ドル(2210万米ドル)になったと報告しました。

* 2025年3月:Anritsuは、TMYコンバーターを介してMG3710E発生器を44 GHzに拡張し、5Gおよび衛星テスト帯域をターゲットにしました。

* 2025年3月:Advantestは、SEMICON China 2025でT5801 DRAMおよびV93000 EXA Scale RF20exプラットフォームを発表しました。

* 2025年2月:Keysightは、AIネイティブ6Gアーキテクチャを試行するUNITY-6Gおよび6G-VERSUS EUプロジェクトに参加しました。

RFテスト機器市場レポートの概要

本レポートは、RFテスト機器市場に関する包括的な分析を提供しており、市場の定義、調査範囲、主要な促進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望について詳細に述べています。

1. 市場定義と調査範囲

本調査におけるRFテスト機器市場は、設計検証、コンプライアンス、製造、およびフィールド保守のために、最大110 GHzの無線周波数信号を生成、分析、または調整するすべての新規製造機器(ベンチトップ型、ポータブル型、モジュラー型)を対象としています。これには、電気通信、航空宇宙・防衛、車載レーダー、家電、産業IoT、半導体製造といった幅広いエンドユーザー産業が含まれます。具体的な機器カテゴリとしては、スペクトラムアナライザ、ネットワークアナライザ、信号発生器、パワーメータ、ベクトル信号トランシーバ、統合自動テストプラットフォームなどが挙げられます。一方、レガシーなアナログメータ、RFフロントエンドを持たない純粋なデジタルテストセット、および修理サービスは本調査の対象外です。

2. エグゼクティブサマリーと市場規模予測

RFテスト機器市場は、2025年に40.2億米ドルの評価額に達し、2030年までには55.1億米ドルに成長すると予測されています。特に、ミリ波5Gや先進レーダー向けに6 GHzを超える周波数帯で動作する機器が、年平均成長率(CAGR)10.8%と最も速いペースで拡大しています。また、ファームウェア定義による柔軟性を提供し、3GPPの新リリースへの対応が容易なモジュラー型GP機器も、CAGR 8.5%で人気を集めています。地域別では、アジア太平洋地域が広範な電子機器製造拠点と積極的な5G展開スケジュールにより、2024年の収益の39%を占め、世界の需要を牽引しています。

3. 市場の促進要因

市場の成長を後押しする主要な要因は以下の通りです。

* ミリ波5G展開の急増: 24 GHzを超える検証を必要とするミリ波5Gのロールアウトが世界的に加速しており、これに対応するテスト機器の需要が高まっています。

* 東アジアにおけるMassive-MIMO基地局の普及: 東アジア地域では、Massive-MIMO技術を採用した基地局の導入が急速に進んでおり、これに伴う高度なRFテストソリューションが求められています。

* ドイツと日本における車載RADAR/ADASテスト需要: 自動車分野では、レーダーシステムや先進運転支援システム(ADAS)のテスト需要がドイツと日本を中心に拡大しており、高精度なRFテスト機器が不可欠です。

* 衛星LEOコンステレーション構築によるKaバンドテストの推進: 低軌道(LEO)衛星コンステレーションの構築が進むにつれて、Kaバンド周波数帯での通信テスト需要が増加しています。

* 小型IoTチップセットの普及: 小型化されたIoTチップセットの登場により、ハンドヘルド型RFアナライザの需要が拡大しています。

* 米国におけるソフトウェア定義・クラウド接続ラボへの移行: 米国では、テスト環境がソフトウェア定義型やクラウド接続型へと移行しており、これに対応する柔軟なRFテストソリューションが求められています。

4. 市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

* ETSIおよび3GPP標準の急速な進化: 無線通信標準であるETSIおよび3GPPの規格が急速に進化するため、テスト機器が早期に陳腐化するリスクがあります。

* 40 GHz超でのフォームファクタの熱放散課題: 40 GHzを超える高周波数帯での機器設計において、熱放散が大きな課題となり、設計の複雑性とコストを増加させています。

* 北欧における熟練RFテストエンジニアの不足: 北欧地域では、熟練したRFテストエンジニアの人材不足が深刻であり、市場の拡大を妨げる要因となっています。

* ラテンアメリカにおける高額な設備投資とレンタル志向: ラテンアメリカでは、高額な設備投資よりもレンタルを好む傾向があり、新規機器の販売に影響を与えています。

5. 市場のセグメンテーション

本レポートでは、RFテスト機器市場を以下の主要なカテゴリで詳細に分析しています。

* タイプ別: モジュラー型GP計測器、従来型GP計測器、半導体ATE(自動テスト装置)、レンタルGP、その他のタイプに分類されます。

* フォームファクタ別: ベンチトップ型、ポータブル型、モジュラー型に分けられます。

* 周波数範囲別: 1 GHz未満、1~6 GHz、6 GHz超の3つの範囲で分析されます。

* コンポーネント別: RFアナライザ、RFオシレータ、RFシンセサイザ、RFアンプ、RF検出器、その他のコンポーネントが含まれます。

* エンドユーザー産業別: 電気通信、航空宇宙・防衛、家電、自動車、半導体製造、ヘルスケア、産業・IoT、その他の産業にわたります。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スウェーデン、ノルウェーなど)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリアなど)、アジア太平洋(中国、日本、インド、韓国など)に細分化して分析されています。

6. 競争環境

RFテスト機器市場では、Keysight Technologies Inc.、Rohde & Schwarz GmbH & Co. KG、Anritsu Corporation、Viavi Solutions Inc.、Yokogawa Electric Corporation、Tektronix Inc.、National Instruments Corporation、Advantest Corporationなどの主要企業が競合しています。Keysight、VIAVI、Honeywellといった大手企業は、ハードウェアとプロトコルおよびサイバーセキュリティテスト機能を組み合わせるための大規模な買収を複数実行しており、顧客の統合作業を軽減するエンドツーエンドのプラットフォームを提供することで、競争力を強化しています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、厳格な一次調査(RF設計エンジニア、ネットワーク事業者、防衛プログラムマネージャーなどとの対話)とデスク調査(ITU、GSMA Intelligence、FCCなどの公的データ、企業報告書、特許情報など)に基づいて行われています。市場規模の算出と予測は、5Gマクロサイトの追加、ミリ波ハンドセットの普及、車載レーダー生産、防衛電子戦支出、機器の更新サイクル、ベンチマークASPなどを考慮したトップダウンモデルと、サプライヤーの集計や出荷監査によるボトムアップチェックを組み合わせて行われています。通貨変動や一時的な改修スパイクなどの異常値も調整されており、毎年更新されることで、クライアントは常に最新かつ信頼性の高い市場情報を受け取ることができます。他社の推定値との比較においても、Mordor Intelligenceの disciplinedなスコープ選択、バランスの取れたドライバー設定、および年間更新サイクルが、信頼性の高いベースラインを提供していることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 24 GHz超の検証を必要とするミリ波5G展開の急増

- 4.2.2 東アジアにおけるMassive-MIMO基地局の普及

- 4.2.3 ドイツと日本における車載レーダー/ADAS試験需要

- 4.2.4 Kaバンド試験を推進する衛星LEOコンステレーションの構築

- 4.2.5 小型IoTチップセットがハンドヘルドRFアナライザーを後押し

- 4.2.6 米国におけるソフトウェア定義型、クラウド接続型ラボへの移行

-

4.3 市場の阻害要因

- 4.3.1 急速に進化するETSIおよび3GPP標準による陳腐化

- 4.3.2 40 GHz超におけるフォームファクターの放熱課題

- 4.3.3 北欧における熟練したRFテストエンジニアリング人材の不足

- 4.3.4 ラテンアメリカにおける高額な設備投資とレンタル志向

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 モジュラーGP計測器

- 5.1.2 従来のGP計測器

- 5.1.3 半導体ATE

- 5.1.4 レンタルGP

- 5.1.5 その他の種類

-

5.2 フォームファクター別

- 5.2.1 ベンチトップ

- 5.2.2 ポータブル

- 5.2.3 モジュラー

-

5.3 周波数範囲別

- 5.3.1 < 1 GHz

- 5.3.2 1 – 6 GHz

- 5.3.3 > 6 GHz

-

5.4 コンポーネント別

- 5.4.1 RFアナライザー

- 5.4.2 RFオシレーター

- 5.4.3 RFシンセサイザー

- 5.4.4 RFアンプ

- 5.4.5 RF検出器

- 5.4.6 その他のコンポーネント

-

5.5 エンドユーザー産業別

- 5.5.1 電気通信

- 5.5.2 航空宇宙および防衛

- 5.5.3 家庭用電化製品

- 5.5.4 自動車

- 5.5.5 半導体製造

- 5.5.6 ヘルスケア

- 5.5.7 産業およびIoT

- 5.5.8 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スウェーデン

- 5.6.3.6 ノルウェー

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東諸国

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 その他のアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 日本

- 5.6.5.3 インド

- 5.6.5.4 韓国

- 5.6.5.5 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ株式会社

- 6.4.2 ローデ・シュワルツ株式会社

- 6.4.3 アンリツ株式会社

- 6.4.4 ビアビ・ソリューションズ株式会社

- 6.4.5 横河電機株式会社

- 6.4.6 テクトロニクス株式会社

- 6.4.7 テレダイン・テクノロジーズ株式会社

- 6.4.8 ナショナルインスツルメンツ株式会社

- 6.4.9 フォーティブ株式会社(フルーク)

- 6.4.10 テラダイン株式会社

- 6.4.11 クロマATE株式会社

- 6.4.12 エクスポ株式会社

- 6.4.13 コブハム株式会社

- 6.4.14 テスコ・テクノロジーズ株式会社

- 6.4.15 アドバンテスト株式会社

- 6.4.16 ライトポイント株式会社

- 6.4.17 スパイレント・コミュニケーションズplc

- 6.4.18 リゴル・テクノロジーズ株式会社

- 6.4.19 Aim-TTi(サービー・サンダー・インスツルメンツ)

- 6.4.20 ブーントン・エレクトロニクス

- 6.4.21 シグレント・テクノロジーズ

- 6.4.22 GWインステック

- 6.4.23 PMK メステクニック

- 6.4.24 ピコテスト株式会社

- 6.4.25 B&Kプレシジョン株式会社

- 6.4.26 テストエクイティLLC

- 6.4.27 カッパーマウンテン・テクノロジーズ

- 6.4.28 ギガトロニクス株式会社

- 6.4.29 エンピリックス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RF測定機器は、無線周波数(Radio Frequency、以下RF)帯域の電磁波や電気信号の特性を測定・評価するために用いられる専門的な電子計測機器の総称でございます。RF帯域は、一般的に数kHzから数GHz、さらにはテラヘルツ(THz)帯域にまで及び、無線通信、放送、レーダー、医療、産業用加熱など、多岐にわたる分野で利用されております。これらの機器は、RFシステムの設計、開発、製造、保守において不可欠な役割を担い、信号の品質、性能、信頼性を保証するために使用されます。

RF測定機器の主な種類は多岐にわたり、それぞれ特定の測定目的に特化しております。代表的なものとしては、まず「スペクトラムアナライザ」が挙げられます。これは、信号の周波数成分とそれぞれの電力レベルを視覚的に表示する機器であり、信号の純度、高調波、スプリアス(不要輻射)、変調特性などの解析に用いられます。次に、「ネットワークアナライザ」は、RF部品や回路のSパラメータ(散乱パラメータ)を測定することで、反射特性、伝送特性、インピーダンス整合などを評価します。アンテナ、フィルタ、アンプ、ケーブルなどの特性評価に不可欠です。また、「シグナルジェネレータ(RF信号発生器)」は、特定の周波数、電力、変調方式を持つRF信号を生成し、受信機やRF回路のテスト、校正、特性評価に利用されます。

さらに、「RFパワーメータ」は、RF信号の電力を高精度に測定する機器であり、送信機の出力電力やアンプの利得測定などに用いられます。「オシロスコープ」は、時間領域での信号波形を観測する汎用的な機器ですが、高帯域幅のデジタルオシロスコープは、RF信号の変調波形や過渡現象の解析に活用されます。「変調アナライザ」は、AM、FM、PMといったアナログ変調や、QAM、OFDMなどのデジタル変調の特性を詳細に解析する専門機器です。「ノイズフィギュアアナライザ」は、RFアンプなどのノイズ性能を評価するノイズ指数(Noise Figure)を測定し、受信機の感度設計に重要な情報を提供します。その他にも、アンテナの特性を測定する「アンテナアナライザ」や、電磁界の強度を測定する「電界強度計」など、特定の用途に特化した機器が存在します。

これらのRF測定機器は、様々な分野で幅広く利用されております。最も主要な用途の一つは「無線通信」分野であり、5G/6G移動通信システム、Wi-Fi、Bluetooth、IoTデバイス、衛星通信などの開発、製造、保守において、基地局、移動端末、通信モジュールの性能評価に不可欠です。例えば、5Gのミリ波帯域では、高周波かつ広帯域な信号の正確な測定が求められます。また、「レーダー」技術、特に車載レーダーや気象レーダー、防衛レーダーシステムにおいても、高精度なRF信号の送受信特性評価に利用されます。「放送」分野では、テレビやラジオの送信機・受信機の性能評価に用いられ、「医療」分野ではMRI装置やRFアブレーション装置などの開発・品質管理に貢献しています。「航空宇宙」分野では、衛星通信システムや航空機のナビゲーションシステムなどの信頼性確保に欠かせません。近年では、「自動車」分野におけるV2X通信、自動運転用センサー(レーダー、LiDAR)、車載インフォテインメントシステムの普及に伴い、RF測定の需要が急速に高まっています。さらに、電子機器が発する電磁ノイズや外部からの電磁干渉に対する耐性を評価する「EMC/EMI試験」においても、RF測定機器は中心的な役割を担っています。

RF測定機器の進化を支え、またその応用を広げる「関連技術」も多岐にわたります。高周波帯域での信号処理を可能にする「半導体技術」は、RF測定機器自体の性能向上に直結しており、GaN、SiGe、InPなどの化合物半導体技術が重要です。また、測定データの高速処理や複雑な解析を可能にする「デジタル信号処理(DSP)」技術は、現代のRF測定機器の核となっており、リアルタイムスペクトラム解析やベクトル信号解析などを実現しています。「ソフトウェア無線(SDR)」の概念は、柔軟なRFフロントエンドと高度なデジタル処理を組み合わせることで、多様な通信方式に対応する測定器の開発を促進しています。測定結果の信頼性を保証するための「校正技術」も極めて重要であり、国家標準にトレーサブルな校正が求められます。設計段階での「電磁界シミュレーション」技術は、測定と連携して製品開発の効率化に貢献しています。近年では、「AI(人工知能)/機械学習」技術が、測定の自動化、異常検知、測定条件の最適化などに活用され始めており、さらに「クラウドコンピューティング」との連携により、測定データの共有、解析、遠隔操作の可能性が広がっています。

RF測定機器の「市場背景」は、無線通信技術の急速な発展と密接に関連しています。特に、5Gの本格的な普及と、その次の世代である6Gの研究開発が活発化していることが、市場を牽引する最大の要因です。5Gでは、ミリ波帯域の利用、Massive MIMO、ビームフォーミングといった新技術が導入され、これまでの測定器では対応が困難な新たな測定課題が生じています。また、IoTデバイスの爆発的な増加は、多種多様な無線モジュールの開発と品質管理にRF測定機器の需要を生み出しています。自動車の電動化と自動運転技術の進化も、車載レーダーやV2X通信の試験需要を押し上げています。防衛・航空宇宙分野における先進的な通信・レーダーシステムの開発も、高精度なRF測定機器の需要を支えています。これらの背景から、RF測定機器市場は、高周波化、広帯域化、複雑な変調方式への対応、そして測定の高速化・自動化といった要求に応える形で成長を続けています。

RF測定機器の「将来展望」としては、さらなる高周波・広帯域化への対応が挙げられます。テラヘルツ帯域の利用や、光とRFの融合技術の進展に伴い、より高い周波数での高精度な測定技術が求められるでしょう。また、リアルタイム測定の進化は継続し、より高速で広範囲なリアルタイムスペクトラム解析が可能になることで、偶発的な信号や短時間の現象の捕捉能力が向上します。AI/機械学習の活用はさらに進み、測定器のインテリジェント化、自動テストシーケンスの生成、異常の自動診断などが実現されることで、測定作業の効率化と専門知識への依存度低減が期待されます。クラウド連携とリモート測定の普及により、地理的に分散した環境での共同作業や、測定データの集中管理・解析が容易になるでしょう。機器の小型化・モジュール化も進み、PXIやUSBベースの測定器がより柔軟なテストシステム構築を可能にします。複数の測定機能を統合したソリューションや、ソフトウェア定義型のテストベッドが主流となり、より複雑なテスト要件に柔軟に対応できるようになるでしょう。さらに、量子コンピューティングや量子通信といった次世代技術の研究開発においても、RF/マイクロ波帯域の精密な測定が不可欠であり、新たな測定ニーズが生まれる可能性を秘めています。これらの技術革新は、RF測定機器が今後も社会のデジタル化と無線化を支える基盤技術として、その重要性を増していくことを示唆しています。