RFチューナブルフィルター市場規模・シェア分析 - 成長動向と予測 (2025-2030年)

RF可変フィルター市場レポートは、製品タイプ(MEMSベースなど)、周波数範囲(低周波など)、チューニングメカニズム(電子式、磁気式など)、集積レベル(ディスクリートなど)、チャネル帯域幅(ナローバンドなど)、用途(アビオニクス、電子戦など)、最終用途産業(通信事業者など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFチューナブルフィルター市場の概要

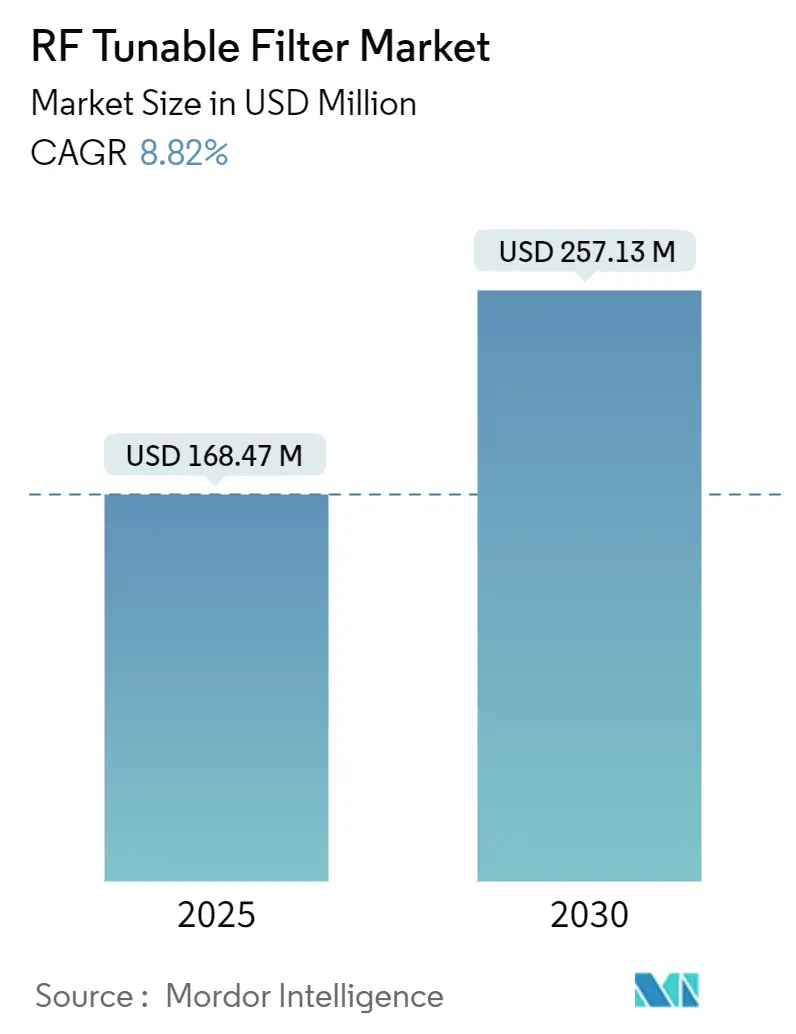

RFチューナブルフィルター市場は、2025年には1億6,847万米ドル、2030年には2億5,713万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.82%と見込まれています。マルチバンド5Gおよび初期6Gデバイスの商用展開、ならびに動的なスペクトルポリシーの増加により、チューナブルフィルターはオプションの追加機能から、すべての新しいRFフロントエンドのコア要素へと移行しています。ネットワーク事業者は、キャリアアグリゲーションとアンライセンススペクトル割り当てが重複する際の干渉を制限するために、リアルタイムでソフトウェア駆動型の選択性を求めています。同時に、防衛および衛星分野の顧客は、より高い線形性と耐放射線性を要求し続けており、性能重視の設計にはプレミアム価格が維持されています。統合のトレンドは、サイズと部品表を縮小しながら広いチューニング範囲を維持するシステム・イン・パッケージ(SiP)レイアウトを支持しており、この方向性が今後10年間の競争アジェンダを形成するでしょう。

主要な市場動向

* 製品タイプ別: MEMSデバイスが2024年に35.2%の収益シェアを占め、市場を牽引しました。一方、BST製品は2030年までに9.1%のCAGRで拡大すると予測されています。

* 周波数帯域別: 3~30 GHz帯が2024年に41.7%の市場シェアを占めました。30 GHzを超える帯域は2030年までに10.6%のCAGRで成長すると予測されています。

* チューニングメカニズム別: 電子制御設計が2024年に68.9%のシェアを占めました。機械式ソリューションは2030年までに8.9%のCAGRで最も急速に成長すると予測されています。

* 統合レベル別: ディスクリートコンポーネントが2024年に56.4%の市場規模を占めました。しかし、システム・イン・パッケージ(SiP)形式は2030年までに10.1%のCAGRを記録すると予測されています。

* チャネル帯域幅別: ナローバンド設計(FBW <5%)が2024年に48.1%のシェアを維持しました。一方、ウルトラワイドバンドデバイス(FBW >20%)は2030年までに9.6%のCAGRを示すと予測されています。

* アプリケーション別: ワイヤレスインフラが2024年に27.6%のシェアで市場を支配しました。5G/6Gネットワーク機器は2030年までに11.3%のCAGRで成長すると予測されています。

* 最終用途産業別: 通信事業者が2024年に需要の38.4%を占めました。一方、自動車分野は2030年までに9.7%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米が2024年に32.7%のシェアで市場をリードしました。アジア太平洋地域は2030年までに9.4%のCAGRで最も高い成長率を示すと予測されています。

市場の推進要因

* マルチバンド5G/6Gスマートフォン向け再構成可能RFフロントエンドの急増: スマートフォンメーカーは40以上のバンドをカバーする必要があり、固定フィルターから再構成可能なアーキテクチャへの移行を余儀なくされています。村田製作所の電圧可変部品は、単一のフィルターで複数のディスクリートユニットを置き換え、基板スペースを節約し、設計の複雑さを軽減します。フィルター専門家とモジュールベンダー間の協力が加速し、OEMの設計サイクルを短縮しています。

* アジャイルフィルタリングを必要とするLEO衛星コンステレーションの迅速な展開: グローバルIoTカバレッジを目指すLEO事業者には、ドップラーシフトや共有スペクトルシナリオに適応するフィルターが必要です。フィルターは、レーダー通信ペイロードにおけるセンシング要素としても機能し、衛星群の拡大とクロスリンクトラフィックの増加に伴い、ミリ秒単位で再調整する電子機器が不可欠であり続けるでしょう。

* 米国およびアジアにおける防衛EWおよびレーダー近代化予算の増加: 米国およびアジアの防衛機関は、ジャマーを回避するためにリアルタイムでパスバンドを再形成するソフトウェア定義レーダーに資金を供給しています。この支出サイクルは、プレミアム価格を伴う高性能設計の長期的な需要を確保します。

* ミリ波IoTおよびウェアラブルデバイスの小型化: RFハーベスティングを統合したグリーンウェアラブルセンサーは、コンパクトなフォームファクタで14.1 dBのゲインと65%の帯域幅が達成可能であることを示しています。超小型のニオブ酸リチウムフィルターチップは、ミリ波帯域に到達しながらサブミリ平方メートルのフットプリントを占めます。これらの進歩は、小型化が性能を犠牲にする必要がないことを示し、RFチューナブルフィルター市場に大量の消費者チャネルを開拓します。

* 動的スペクトル共有(例:米国のCBRS)に対する規制の推進: 動的スペクトル共有の規制は、北米を中心に、ヨーロッパやアジア太平洋地域にも波及し、市場の成長を促進します。

* クラウドネイティブ、ソフトウェア定義無線インフラへの投資: 開発された市場での早期導入により、グローバルな投資が市場を牽引します。

市場の抑制要因

* MEMS/BST製造における歩留まりと信頼性の課題: ウェハーレベルパッケージングの反りや-10℃から85℃にわたるPIM安定性は、大規模生産を複雑にします。歩留まりの低下は平均販売価格(ASP)を上昇させ、コストに敏感なハンドセットでの採用を抑制します。

* 高出力基地局レベルでの熱ドリフトと線形性の問題: アクティブアンテナアレイは、位相誤差10°未満、ゲイン誤差0.5 dB未満を要求しますが、今日のチューナブルフィルターは温度変動全体でこれを維持するのに苦労しています。インフラベンダーは、最悪の電力条件下での線形性をフィールドテストで検証するまで、大量コミットメントを控えています。

* スタートアップ企業に対するIPおよび特許ライセンスの障壁: 知的財産権と特許ライセンスは、特に北米とヨーロッパのスタートアップ企業にとって参入障壁となる可能性があります。

* 航空宇宙および防衛分野における長い認定サイクル: 航空宇宙および防衛分野では、製品の認定に長い時間を要するため、市場投入が遅れる可能性があります。

セグメント分析の詳細

* 製品タイプ: MEMSベースのフィルターは、シリコン互換のプロセスがハンドセット生産量と一致するため、2024年に35.2%と最大の収益を占めました。BSTバリアントは、強誘電体薄膜の進歩により9.1%のCAGRで最も急速に成長しています。YIGおよびキャビティ設計は、70 dBを超えるアイソレーションを提供し、厳しい電子戦仕様を満たすため、防衛レーダーで依然として重要です。デジタルおよびソフトウェア定義アーキテクチャは、NXPのLA9310が示すように、プログラマブルベースバンドシリコンがフィルタリングロジックをホストし、個別のFPGAを不要にすることで、顧客ベースを拡大しています。

* 周波数帯域: 3~30 GHzの高周波デバイスは、5Gミッドバンド展開により2024年に41.7%のRFチューナブルフィルター市場シェアを占めました。30 GHzを超える帯域は10.6%のCAGRで成長し、ミリ波がRFチューナブルフィルター市場で最も急速に成長するセグメントとなっています。試作段階の音響フィルターは50 GHzで3.3 dBの挿入損失を達成し、圧電ソリューションがシリコンスケーリングに対応できることを証明しています。

* チューニングメカニズム: 電子チューニング部品は、迅速なソフトウェア駆動型のアジリティに対する買い手の好みを反映し、2024年に68.9%の収益に貢献しました。機械式ソリューションは、マイクロポジショニングされたキャビティが超高線形性を保証する分野で8.9%のCAGRを維持しています。磁気設計は、電子ノイズ感受性を最小限に抑える必要がある過酷な防衛環境でニッチを保持しています。

* 統合レベル: ディスクリートフィルターは、レトロフィットプログラムやテストラックがスタンドアロン部品を好むため、2024年にRFチューナブルフィルター市場規模の56.4%を占めました。システム・イン・パッケージ(SiP)ソリューションは、電話OEMがより小さなフットプリントと低いBOM数を追求するため、10.1%のCAGRを記録しています。

* チャネル帯域幅: 5% FBW未満のナローバンドフィルターは、高い選択性を重視するアプリケーション向けに2024年に48.1%の収益を提供しました。しかし、5G NR、Wi-Fi 7、および将来の6Gプロファイルがキャリアアグリゲーション幅を要求するため、ウルトラワイドバンドデバイスは9.6%のCAGRを記録しています。

* アプリケーション: ワイヤレスインフラは、マクロセルとスモールセルが事業者のスペクトル再利用時にアジャイルな選択性を必要とするため、2024年に27.6%と最高のシェアを維持しました。5G/6Gネットワーク機器は年間11.3%で成長し、RFチューナブルフィルター市場で最も魅力的なセグメントとなっています。

* 最終用途産業: 通信事業者は2024年にユニットの38.4%を購入し、マクロセル高密度化を支えました。自動車分野は、V2Xに牽引され、9.7%のCAGRで最も急速に成長するセグメントと位置付けられています。V2N2Xサービス機会は2030年までに200億米ドルを超える可能性があり、フィルターの需要が大幅に増加することを示唆しています。

地域分析

* 北米: 堅調な防衛予算と5Gミッドバンドサイトの迅速な展開により、2024年に32.7%の収益で市場をリードしました。CBRSの利用は2024年7月までに270,621台の新しいデバイスに急増し、農村部のノードが展開の67.5%を占め、動的スペクトル共有フィルターの需要を浮き彫りにしています。

* アジア太平洋: 2030年までに9.4%と最高のCAGRを記録すると予測されています。中国は2024年に350以上の半導体プロジェクトを承認し、チューナブルフィルターを統合するGaNおよびSiC RF部品の現地需要を促進しています。日本のレーダー輸出とインドの40億米ドルの長距離レーダー計画は、持続的な防衛需要を支えています。

* ヨーロッパ: 欧州宇宙機関がハインリッヒ・ヘルツ衛星ミッション向けに液晶ベースのフィルターを認定するなど、着実な成長を遂げています。ドイツとフランスの自動車OEMは、3.5 GHzと5.9 GHz帯域を共有するためにアジャイルフィルタリングに依存するデュアルバンドV2Xモジュールを採用しています。

競争環境

RFチューナブルフィルター市場は中程度に細分化されています。Qorvo、Murata、Analog Devicesなどの既存企業は、Akoustis、Resonant、およびいくつかのMEMSスタートアップなどの専門企業と競合しています。M&Aが市場を再形成しており、QorvoによるAnokiwaveの買収計画はビームフォーミングの深さを強化し、onsemiによるQorvoのSiC JFET資産の1億1,500万米ドルでの買収はパワーポートフォリオを拡大しています。技術的リーダーシップは材料科学にかかっており、MEMS-inside-CMOSは信頼性が30億スイッチングサイクルを超えればコスト削減を約束します。BSTサプライヤーは、ハンドセットのダイサイズに合わせるために200 mmツールに投資しています。戦略的提携は市場投入までの時間を短縮し、Tower SemiconductorとBroadcomはWi-Fi 7 FEMを共同開発し、統合されたチューナブルフィルターダイを300 mm RFSOIプラットフォームに推進しています。

最近の業界動向

* 2025年2月: Qorvoは2025年度第4四半期の収益が8億6,950万米ドルであったと報告し、複数年にわたるRFおよびパワーの多様化ロードマップを概説しました。

* 2025年1月: onsemiはQorvoのSiC JFETユニットを1億1,500万米ドルで買収し、EliteSiCパワーラインアップを拡大しました。

* 2024年12月: インドは40億米ドルのVoronezhレーダー調達を現地製造と合わせて合意しました。

* 2024年10月: GlobalFoundriesとNXPは、自動車およびIoT向けの22FDXシングルダイRF統合に関する協業を発表しました。

このレポートは、RFチューナブルフィルター市場に関する詳細な分析を提供しています。RFチューナブルフィルターは、周波数応答を動的に調整し、特定の周波数帯域を選択または拒否できるフィルターであり、通信システムの信号品質と効率を最適化するために不可欠です。5Gネットワーク、ワイヤレス通信、航空宇宙、防衛、IoTデバイスなど、幅広いアプリケーションで利用されています。

市場の成長を牽引する主な要因としては、マルチバンド5G/6Gスマートフォンにおける再構成可能なRFフロントエンドの需要急増が挙げられます。また、アジャイルなフィルタリングを必要とするLEO(低軌道)衛星コンステレーションの急速な展開、米国およびアジアにおける防衛EW(電子戦)およびレーダー近代化予算の増加も重要なドライバーです。さらに、ミリ波IoTおよびウェアラブルデバイスの小型化、CBRS(米国における市民ブロードバンド無線サービス)のような動的スペクトル共有を促進する規制の動き、クラウドネイティブなソフトウェア定義無線(SDR)インフラへの投資も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。MEMS(微小電気機械システム)およびBST(チタン酸バリウムストロンチウム)製造における歩留まりと信頼性の問題、高出力基地局レベルでの熱ドリフトと線形性の課題が挙げられます。また、スタートアップ企業にとってのIP(知的財産)および特許ライセンスの障壁、航空宇宙および防衛分野における長い資格認定サイクルも市場の制約となっています。

RFチューナブルフィルター市場は、2025年には1億6,847万米ドル規模に達し、2030年までに2億5,713万米ドルに成長すると予測されています。製品タイプ別では、ハンドセットへの統合メリットにより、MEMSベースのデバイスが2024年に35.2%の収益シェアを占め、トップの座を維持しています。周波数帯域別では、6Gや先進レーダープログラムがより広い帯域幅を要求するため、30GHzを超えるミリ波セグメントが2030年まで10.6%の最も高い年平均成長率(CAGR)で成長すると見込まれています。アプリケーション別では、車両間通信(V2X)やレーダーセンサーが需要を牽引し、自動車アプリケーションが9.7%のCAGRで成長すると予測されています。地域別では、大規模な半導体投資と防衛近代化イニシアチブに支えられ、アジア太平洋地域が9.4%のCAGRで最も速い市場拡大を遂げると予測されています。

本レポートでは、市場を多角的に分析しています。具体的には、製品タイプ(MEMS、液晶、BST、YIG/キャビティ、デジタル/SW定義)、周波数範囲(低周波数、中周波数、高周波数、超高周波数/ミリ波)、チューニングメカニズム(電子、磁気、機械)、統合レベル(ディスクリートコンポーネント、統合フロントエンドモジュール、システムインパッケージ/SoC)、チャネル帯域幅(ナローバンド、ワイドバンド、ウルトラワイドバンド)、アプリケーション(航空電子機器、電子戦システム、軍用車両無線、衛星通信システム、試験・測定機器、ワイヤレス通信インフラ、5G/6Gネットワーク機器など)、エンドユース産業(通信事業者、軍事・防衛、家電・産業用電子機器、航空宇宙、自動車など)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)にわたる詳細なセグメンテーション分析が提供されています。

競争環境については、市場集中度、M&A(合併・買収)、資金調達、パートナーシップなどの戦略的動向、および市場シェア分析が評価されています。主要な競合企業としては、Qorvo Inc.、Murata Manufacturing Co. Ltd.、Analog Devices Inc.、NXP Semiconductors N.V.、Broadcom Inc.などが挙げられ、各社のプロファイルが詳細に分析されています。

今後の市場機会としては、未開拓の分野や満たされていないニーズの評価が行われています。製造業者にとって最大の技術的課題は、信頼性の高い高歩留まりのMEMSおよびBST生産の実現、ならびに高出力・高温条件下での線形性の維持であると指摘されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチバンド5G/6Gスマートフォン向け再構成可能RFフロントエンドの急増

- 4.2.2 アジャイルフィルタリングを必要とするLEO衛星コンステレーションの迅速な展開

- 4.2.3 米国およびアジアにおける防衛EWおよびレーダー近代化予算の増加

- 4.2.4 ミリ波IoTおよびウェアラブルデバイスの小型化

- 4.2.5 動的スペクトル共有(例:米国におけるCBRS)に対する規制の推進

- 4.2.6 クラウドネイティブ、ソフトウェア定義無線インフラへの投資

- 4.3 市場の阻害要因

- 4.3.1 大量MEMS/BST製造における歩留まりと信頼性の課題

- 4.3.2 高出力基地局レベルでの熱ドリフトと線形性の問題

- 4.3.3 スタートアップ企業にとってのIPおよび特許ライセンスの障壁

- 4.3.4 航空宇宙および防衛分野における長期にわたる認定サイクル

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 MEMSベースRFチューナブルフィルター

- 5.1.2 液晶ベースRFチューナブルフィルター

- 5.1.3 チタン酸バリウムストロンチウム(BST)ベースフィルター

- 5.1.4 YIGおよびキャビティチューナブルフィルター

- 5.1.5 デジタル/SW定義RFチューナブルフィルター

- 5.2 周波数帯別

- 5.2.1 低周波数帯(1 GHz未満)

- 5.2.2 中周波数帯(1-3 GHz)

- 5.2.3 高周波数帯(3-30 GHz)

- 5.2.4 超高周波数帯/ミリ波(30 GHz超)

- 5.3 チューニングメカニズム別

- 5.3.1 電子式

- 5.3.2 磁気式

- 5.3.3 機械式

- 5.4 統合レベル別

- 5.4.1 ディスクリート部品

- 5.4.2 統合フロントエンドモジュール

- 5.4.3 システムインパッケージ/SoC

- 5.5 チャネル帯域幅別

- 5.5.1 狭帯域(5%未満)

- 5.5.2 広帯域(5-20%)

- 5.5.3 超広帯域(20%超)

- 5.6 用途別

- 5.6.1 航空電子機器および艦船通信

- 5.6.2 電子戦システム

- 5.6.3 軍用車両無線機

- 5.6.4 衛星通信システム

- 5.6.5 試験・測定機器

- 5.6.6 無線通信インフラ

- 5.6.7 5G/6Gネットワーク機器

- 5.6.8 その他の用途

- 5.7 最終用途産業別

- 5.7.1 通信事業者

- 5.7.2 軍事・防衛

- 5.7.3 消費者・産業用電子機器

- 5.7.4 航空宇宙

- 5.7.5 自動車

- 5.7.6 その他の産業

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 北欧諸国

- 5.8.2.5 その他の欧州

- 5.8.3 南米

- 5.8.3.1 ブラジル

- 5.8.3.2 その他の南米

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 東南アジア

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議諸国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Qorvo Inc.

- 6.4.2 Murata Manufacturing Co. Ltd.

- 6.4.3 Analog Devices Inc.

- 6.4.4 NXP Semiconductors N.V.

- 6.4.5 Broadcom Inc.

- 6.4.6 Netcom Inc.

- 6.4.7 Teledyne e2v

- 6.4.8 Toshiba Corp.

- 6.4.9 Microchip (Microsemi)

- 6.4.10 Keysight Technologies

- 6.4.11 Akoustis Technologies

- 6.4.12 Resonant Inc.

- 6.4.13 API Technologies (Cobham)

- 6.4.14 Mini-Circuits

- 6.4.15 Pasternack Enterprises

- 6.4.16 Planar Monolithics Industries

- 6.4.17 Silex Microsystems

- 6.4.18 BandpassFilters Inc.

- 6.4.19 Vectron International

- 6.4.20 ClearComm Technologies

- 6.4.21 Anatech Electronics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFチューナブルフィルターは、無線周波数(RF)帯域において、その周波数特性(通過帯域、阻止帯域など)を電気的または機械的に可変できるフィルターを指します。従来の固定周波数フィルターが特定の周波数帯域のみを通過させるのに対し、チューナブルフィルターは外部からの制御信号によってその特性を動的に変更できる点が最大の特徴です。これにより、単一のハードウェアで複数の周波数帯域に対応したり、環境の変化に応じて最適なフィルター特性をリアルタイムで実現したりすることが可能となります。現代の多様な無線通信システムにおいて、柔軟性、小型化、多機能化を実現するための基幹技術として、その重要性が増しています。

RFチューナブルフィルターには、その可変方式や構造によっていくつかの種類が存在します。可変方式としては、主に電気的チューニングと機械的チューニングに大別されます。電気的チューニングでは、バリキャップダイオード(可変容量ダイオード)が最も一般的であり、印加電圧によって容量が変化することを利用して共振周波数を調整します。その他、MEMS(Micro-Electro-Mechanical Systems)技術を用いた可変容量素子やRF-MEMSスイッチ、電圧によって誘電率が変化する強誘電体材料、磁場によって特性が変化する磁性体などが利用されます。これらの電気的チューニングは、高速な応答性と小型化に適しているという利点があります。一方、機械的チューニングは、モーターやピエゾ素子などを用いて物理的に共振器の形状や位置を変化させる方式で、一般的にQ値(品質係数)が高く、挿入損失が低いという特徴がありますが、応答速度は電気的チューニングに劣ります。構造による分類では、LC共振器をベースとしたもの、SAW(表面弾性波)/BAW(バルク弾性波)フィルターにチューニング機能を付加したもの、誘電体共振器や空洞共振器にMEMSや強誘電体素子を組み合わせたものなどがあります。特にMEMS技術は、小型化、低消費電力、高Q値といった特性から、次世代のチューナブルフィルターの中核技術として注目されています。

RFチューナブルフィルターの用途は非常に広範にわたります。最も代表的なのは、スマートフォンやタブレットなどのモバイル通信機器です。これらのデバイスは、世界中の多様な周波数帯域や通信規格(2G、3G、4G、5Gなど)に対応する必要があり、チューナブルフィルターを用いることで、単一のRFフロントエンドで複数のバンドをカバーし、部品点数の削減と小型化、コスト削減に貢献します。また、隣接する周波数帯域からの干渉を効果的に除去し、通信品質を向上させる役割も担います。基地局においても、動的なスペクトル共有やMassive MIMOといった5G以降の技術において、柔軟な周波数割り当てや干渉抑制、スペクトル効率の向上に不可欠です。その他、衛星通信システム、レーダーシステム、電子戦システムといった防衛・航空宇宙分野では、広帯域な周波数アジリティやECM/ECCM(電子対抗策/電子対抗防御策)能力の向上に寄与します。さらに、IoTデバイスにおいては、低消費電力と小型化が求められる中で、多様な通信方式への対応と干渉耐性の確保に貢献します。試験・測定機器においても、スペクトラムアナライザや信号発生器の測定範囲を柔軟に拡張するために利用されています。

関連技術としては、前述のMEMS技術が最も重要です。RF-MEMSスイッチや可変容量素子は、従来の半導体プロセスと互換性があり、小型で高Q値、低消費電力のチューナブルフィルターを実現する上で不可欠です。また、強誘電体材料は、電圧印加による高速な誘電率変化を利用して、高速チューニングと高Q値を両立させる可能性を秘めています。バリキャップダイオードは長年利用されてきた技術ですが、Q値の限界が課題となることがあります。近年では、GaN(窒化ガリウム)などの広帯域・高出力RFデバイス技術と組み合わせることで、高出力環境下でのフィルター性能向上も図られています。さらに、AIや機械学習の進化は、フィルターの最適化や適応型チューニング制御に新たな可能性をもたらしています。例えば、電波環境をリアルタイムで学習し、最適なフィルター特性を自動的に調整するシステムなどが研究されています。広帯域アンテナ技術との連携も重要であり、システム全体として広帯域化・多機能化を進める上で、チューナブルフィルターはアンテナの性能を最大限に引き出す役割も果たします。

市場背景としては、5GおよびBeyond 5Gの普及が最大の牽引役となっています。5Gは、より広範な周波数帯域(サブ6GHz帯からミリ波帯まで)、Massive MIMO、動的なスペクトル共有といった技術を特徴とし、これらを実現するためには、柔軟に周波数特性を調整できるフィルターが不可欠です。また、IoTデバイスの爆発的な増加は、小型で低消費電力、かつ多様な通信方式に対応できるチューナブルフィルターの需要を押し上げています。都市部における電波環境の複雑化や、限られた周波数資源を効率的に利用する必要性も、チューナブルフィルターの重要性を高めています。防衛・航空宇宙分野では、電子戦能力の強化やレーダーシステムの高性能化が求められており、広帯域かつ高速に周波数を切り替えられるチューナブルフィルターへの投資が活発です。一方で、特定の高性能部品への依存やサプライチェーンの課題も存在し、技術の多様化と安定供給が求められています。

将来展望としては、RFチューナブルフィルターはさらなる小型化と集積化が進むと予想されます。RFフロントエンドモジュールやSoC(System on Chip)/SiP(System in Package)への統合が進み、デバイス全体の小型化とコスト削減に貢献するでしょう。性能面では、Q値のさらなる向上、挿入損失の低減、チューニング速度の高速化が追求されます。特に、ミリ波帯域への対応は、Beyond 5Gや6G時代に向けて重要な課題となります。AIや機械学習を活用した適応制御技術は、フィルターが自律的に最適な特性を調整する「インテリジェントフィルター」の実現を可能にし、より複雑な電波環境下での性能最適化や、ユーザー体験の向上に寄与すると考えられます。また、低消費電力化は、バッテリー駆動のIoTデバイスやウェアラブルデバイスへの適用を拡大させる上で不可欠です。新素材や新構造の探求も継続され、例えば、新しい強誘電体材料や磁性体、革新的なMEMS構造などが、既存技術の限界を超える可能性を秘めています。これらの技術革新と量産技術の確立により、RFチューナブルフィルターは、未来の無線通信システムにおいて、より中心的かつ不可欠な役割を担っていくことでしょう。