RFID強化リサイクル可能板紙包装市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

RFID強化リサイクル可能な板紙包装市場レポートは、包装形態(段ボール箱、折りたたみカートン、板紙スリーブおよびトレイなど)、RFID周波数帯(低周波数帯など)、統合方式(埋め込み/インレイタグなど)、最終用途産業(食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFID強化リサイクル可能板紙包装市場の概要

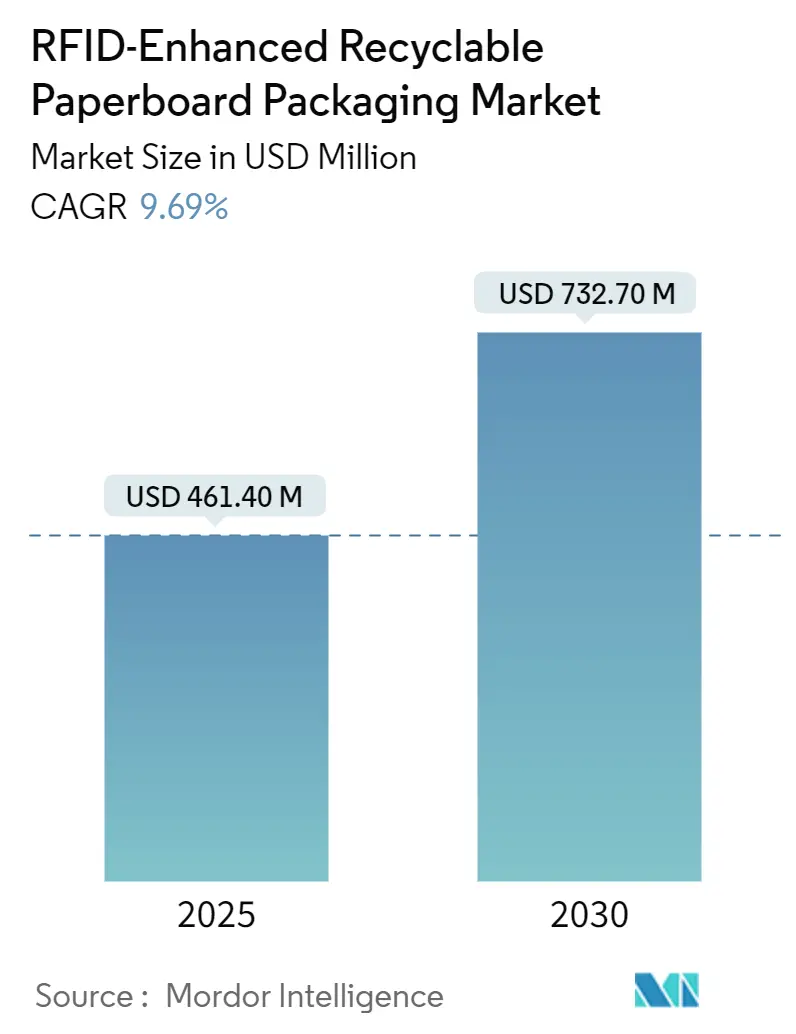

RFID強化リサイクル可能板紙包装市場は、2025年には4億6,140万米ドルの規模に達し、2030年までには7億3,270万米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は9.69%です。この市場の成長は、小売業におけるアイテムレベルのタグ付け義務化、医薬品分野での偽造防止規制、およびEコマースにおけるリアルタイムのサプライチェーン可視性への要求によって推進されています。地域別では、アジア太平洋地域が数量面で市場を牽引しており、欧州では持続可能性へのインセンティブが繊維ベースの包装への転換を加速させています。包装形式では、多層構造がアンテナ性能を最適化するため、段ボール箱が最も広く採用されています。RFID周波数帯では、コスト効率の高い長距離読み取りが可能な超高周波(UHF)RAIN RFIDが最大のシェアを占めています。製造業者は、プラスチック裏打ちインレイから繊維ベースまたは印刷アンテナへの移行を進めることで、機能性とリサイクル性の両立を図っています。

# 主要なレポートのポイント

* 包装形式別: 段ボール箱は、2024年にRFID強化リサイクル可能板紙包装市場の47.81%を占めました。

* RFID周波数帯別: NFC(近距離無線通信)は、2025年から2030年の間に9.84%のCAGRで成長すると予測されています。

* 統合方法別: 埋め込み型およびインレイ型ソリューションは、2024年に市場シェアの45.53%を占めました。

* 最終用途産業別: ヘルスケアおよび医薬品分野は、2025年から2030年の間に10.81%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年に市場シェアの38.32%を占めました。

# 市場の動向と洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 小売業におけるアイテムレベルRFIDタグ付け義務化: Walmartがアパレルから一般商品へとタグ付け要件を拡大したことを皮切りに、TargetやDecathlonなどの小売業者も同様の義務化を進めています。これにより、サプライヤーは一次および二次包装にRFIDを直接組み込む必要に迫られています。この動きは、オンシェルフ可用性の向上、需要予測、在庫ロス削減に貢献し、オムニチャネルモデルにおける店舗レベルのフルフィルメントにおいて、正確なアイテム可視性が収益に不可欠な能力となっています。

2. 医薬品および酒類における偽造防止規制: FDAのシリアル化ガイダンスは、各医薬品ユニットを認証するための標準化された数値識別子をRFIDでエンコードすることを推奨しています。ブランドオーナーは、チップを板紙の層間に統合することで、改ざん防止機能を維持しつつ、プラスチックの使用を削減しています。EUの偽造医薬品指令や高級酒に対する規制強化も同様の需要を創出しています。RFIDは、コンプライアンスを超えて、自動調剤や追跡可能なコールドチェーン管理を支援し、医療従事者による投薬エラーの削減にも寄与しています。

3. Eコマースにおけるリアルタイムサプライチェーン可視性への要求: オンライン販売業者は、サイクルタイムが数分単位で測定されるダークストア型マイクロフルフィルメントセンターに依存しています。Avery Dennisonは、年間20億個の小包を扱うグローバルロジスティクスプロバイダー向けに、過去最大規模のRFID導入を実施しました。段ボール製輸送箱に埋め込まれたUHFタグは、AI駆動のスロッティングおよびルーティング決定を可能にするデータを提供します。ブランドは、シリアル化されたIDをモバイル最適化されたランディングページにリンクさせ、消費者がワンクリックで真贋を確認したり、返品を手配したりできるようにしています。このデジタルレイヤーは、従来の板紙を常に接続された資産に変え、市場の成長を確固たるものにしています。

4. 繊維ベース接続パックに対する脱炭素化クレジット: EUのタクソノミーは、プラスチックラベルを繊維代替品に置き換えることによる炭素便益を認識しています。パルプ・製紙会社は、2050年のネットゼロシナリオを達成するために、年間3.2%の生産能力を更新する必要があり、Stora EnsoのOulu工場への10億ユーロの投資のような大規模な板紙工場投資につながっています。企業は、リサイクル可能なRFIDソリューションを採用することで、スコープ3排出量の削減を主張できます。炭素クレジット取引プラットフォームは、金属化インレイ付き板紙と印刷導電性インクアンテナ付き板紙を区別し始めており、低環境負荷設計への需要を誘導しています。

5. AI駆動の補充/回収ループにおける追跡可能なカートンの必要性: 循環型経済モデルの進展に伴い、AIを活用した補充や回収システムでは、個々のカートンを追跡できる能力が不可欠となっています。

6. 5G Massive-IoT対応の印刷可能アンテナの板紙への統合: 5G技術の普及に伴い、板紙に直接印刷可能なアンテナの統合が進み、IoTデバイスとしての機能が強化されています。

抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. 高いタグおよび変換コスト: パッシブUHFインレイの価格は0.05米ドル以下に低下しましたが、タグとアプリケーションのコストは、低マージンSKUにとって依然として大きな単位コスト増となります。銅アンテナは材料費を半減できる可能性がありますが、商業コンバーターはツールを切り替えるために大量のコミットメントを必要とします。小規模ブランドは設備投資が不足しており、新興市場での普及を遅らせています。予測期間中、コスト低下は部分的にこの抑制要因を相殺しますが、価格は価格感応度の高い地域におけるRFID強化リサイクル可能板紙包装市場の普及を制限する要因であり続けます。

2. 水分および液体による信号減衰: 水は電波を吸収するため、生鮮食品、肉、乳製品の包装における読み取り信頼性を低下させます。冷蔵海上コンテナでの試験では、冷凍パンの読み取り率が57.1%に低下したのに対し、缶詰野菜では97.6%でした。低誘電率スペーサーの印刷やアンテナチューニングにより性能は向上しますが、用途に応じた設計が必要となり、エンジニアリング作業が増加します。普遍的な耐湿性設計が成熟するまで、一部の食品加工業者は完全な転換を遅らせる可能性があり、短期的な市場の成長を抑制します。

3. 金属アンテナによるリサイクルストリーム汚染: 厳格なリサイクル基準を持つ欧州や北米では、金属アンテナがリサイクルストリームを汚染する可能性が懸念されています。

4. RFIDキル/非活性化の世界標準の欠如: RFIDタグのキル(無効化)または非活性化に関する世界的な標準が確立されていないことは、国境を越えた実装を妨げる要因となっています。

# セグメント分析

包装形式別

段ボール箱は、Eコマース配送における普及を反映し、2024年にRFID強化リサイクル可能板紙包装市場の47.81%を占めました。段ボールのフルートは、タグとリーダー間の結合効率を向上させる自然なスペーサーを提供します。WestRockは、繊維裏打ちインレイの再パルプ化に成功し、汚染の懸念を軽減しました。医薬品で広く使用されている折り畳みカートンは、シリアル化された医薬品の義務化に牽引され、10.43%のCAGRを記録しています。このセグメントは、折り目線を損なうことなく導電経路を埋め込むことができる薄い基材の恩恵を受けています。スリーブおよびトレイ形式は、盗難防止やPOSでの迅速なスキャンを求めるクイックサービス店で利用されています。NFCがゲーミフィケーションプロモーションを可能にする体験型タッチポイントとして、店頭ディスプレイも登場しています。これらの進展は、段ボールの中心的な役割を強化しつつ、市場内の収益源を多様化させています。

RFID周波数帯別

UHFは、その長い読み取り範囲とEPCglobalとの整合性により、2024年にRFID強化リサイクル可能板紙包装市場シェアの58.04%を占めました。倉庫では、ポータルリーダーが毎秒数百のタグを読み取り、労働力削減を実現しています。NFCは9.84%のCAGRで最も速く成長しており、直接的な電話エンゲージメントを重視するブランドマーケターにアピールしています。高級ブランドは、偽造品対策として原産地証明書をカートンにエンコードしています。LF(低周波)は、金属が多い環境でのニッチな需要を維持していますが、工具や自動車部品の分野で安定した需要を確保しています。ハイブリッド設計により、同じタグがUHFとHFの両方で通信できるようになり、新しいユーザーシナリオを創出しつつ、SKUの統合を最適化しています。

統合方法別

埋め込み型またはインレイサンドイッチ型タグは、2024年にRFID強化リサイクル可能板紙包装市場の45.53%を占めました。この方法は、チップを機械的ストレスから保護し、高速ダイカットに適しており、表面の印刷品質を維持します。印刷アンテナは9.37%のCAGRで最も速く成長していますが、導電性インクの均一性にばらつきがあるという課題に直面しています。プライマーコーティングと焼結技術の進歩により、現在では金属に近い性能が実現し、そのギャップは縮まっています。外部ラベルはレガシーラインの改修オプションとして残っていますが、リサイクル性と美観を損ないます。持続可能性への注目が高まる中、アンテナ導体が直接セルロースに堆積する繊維ベースのISBC®紙への調達がシフトしています。

最終用途産業別

食品・飲料分野は、オムニチャネルの食料品店やコンビニエンスチェーンに牽引され、2024年にRFID強化リサイクル可能板紙包装市場の32.67%を占めました。RFIDは自動在庫回転を可能にし、値下げを削減します。日本の経済産業省(METI)のパイロットプロジェクトでは、食品廃棄物を削減しつつ、在庫精度を98%以上に向上させました。ヘルスケア分野は、ユニットレベルの医薬品追跡と温度ロギングが融合し、10.81%のCAGRを示しています。米国およびEUにおけるシリアル化のタイムラインは、長期的な需要の可視性を確保しています。アパレル、家電、サードパーティロジスティクス(3PL)も、在庫ロス削減とスピード向上のためにRFIDを活用し、多様な収益源に貢献しています。

# 地域分析

* アジア太平洋: 2024年に38.32%の収益を占め、製造規模、政策支援、5Gインフラに牽引され、11.14%という最高のCAGRを記録しています。中国はタグ製造能力の大部分を占め、コストを削減し、採用を加速させています。日本のコンビニエンスチェーンは、すべてのおにぎりスリーブにRFIDを埋め込み、大量生産経済性を実証しています。韓国は、更新された半導体ロードマップに沿って印刷可能アンテナを商業化しています。

* 北米: Walmartの広範な義務化とFDAの明確なシリアル化プレイブックに支えられ、強力な地位を確保しています。小売業者は既存のEPCISデータ層を活用して持続可能性指標を統合しています。コンバーターはリサイクル業者と提携し、タグの除去可能性を認証することで、州レベルの拡大生産者責任法に適合しています。

* 欧州: 持続可能性の先駆者であり続けています。EUの炭素価格設定と循環経済指令は、繊維ベースのスマートパッケージングを推進しています。Stora EnsoのOulu工場転換は地域供給を支え、GS1ガイダンスはパルプ製品の識別を調和させています。ドイツとフィンランドにおける5Gテストベッドへの政府補助金は、次世代の印刷アンテナベンチャーを育成しています。

* 南米、中東、アフリカ: Eコマースの拡大に伴い、低いベースから成長が加速しています。多国籍企業は、事前にエンコードされたインレイを備えた既製の折り畳みカートンキットを展開し、オンサイトの設備投資を回避しています。輸入関税の緩和とリサイクル規制の強化により、これらの地域はRFID強化リサイクル可能板紙包装市場の将来の成長回廊となっています。

# 競争環境

RFID強化リサイクル可能板紙包装市場は中程度に細分化されています。Avery Dennison、Stora Enso、Smurfit WestRock、Sappi、CCL Industriesがトップティアの地位を占めていますが、これらの企業の合計収益は40%未満であり、中規模のイノベーターが参入する余地が残されています。Avery DennisonのIntelligent Labels部門は8億5,000万米ドルに達し、アパレルおよびロジスティクス分野での展開から恩恵を受け、有機的に約20%成長しました。同社の垂直統合されたアンテナ印刷およびIC実装ラインは、コストリーダーシップを実現しています。Stora Ensoは、再生可能な板紙化学を活用して差別化を図っています。Oulu工場の転換により、RFID対応の高バリアカートンボードに特化した年間750キロトンの生産能力を持ち、プラスチックフリーを掲げるCPG企業にとってワンストップパートナーとしての地位を確立しています。WestRockは、再パルプ化研究からの材料洞察を設計ガイドラインに反映させ、ブランドオーナーにリサイクル可能性を保証しています。CCL Industriesは、再利用可能なクイックサービストレイにRFIDを統合することで、クローズドループの機会を獲得しました。Sappiは100%繊維ベースのISBC紙を推進し、PragmatIC Printのような専門スタートアップは、薄壁スリーブに適合する柔軟なICを開発しています。競争の焦点は、タグコストの削減、再生繊維収率の向上、および環境センシングの統合に集中しており、市場全体で継続的なイノベーションを保証しています。

# 最近の業界動向

* 2025年3月: Stora Ensoは、Oulu工場で10億ユーロを投じた消費者向け板紙ラインの稼働を開始し、2027年までにフル稼働を目指し、RFID対応の表面特性を組み込んでいます。

* 2024年10月: Avery Dennisonは、大規模なアパレルおよび一般商品展開後、Intelligent Labels部門で調整後EBITDAマージン17%を達成しました。

* 2024年9月: Avery Dennisonの投資家向け説明会では、廃棄物削減とリサイクル対応ラベルのための材料科学とデジタルIDロードマップが強調されました。

* 2024年8月: Paris Corp.は、FineLine Technologiesと協力し、Walmartのタグ付け規則を満たすため、文具製品全体にRFIDを展開しました。

このレポートは、「RFID強化型リサイクル可能紙器包装市場」に関する詳細な分析と将来予測を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の機会までを網羅しています。

市場概要と成長予測

本市場は、2030年までに7億3,270万米ドルに達すると予測されており、年平均成長率(CAGR)は9.69%で拡大すると見込まれています。地域別では、アジア太平洋地域が市場シェアの38.32%を占め、製造業の集中と支援的な政策により、最も速い11.14%のCAGRで成長しています。包装フォーマット別では、段ボール箱がアンテナ性能の最適化に優れていることから、2024年の収益の47.81%を占める主要なフォーマットとなっています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 小売業界における品目レベルのRFIDタグ付け義務化

* 医薬品および酒類における偽造防止規制の強化

* Eコマースの拡大に伴うリアルタイムのサプライチェーン可視化への需要

* 繊維ベースのコネクテッドパックに対する脱炭素クレジットの付与

* 追跡可能なカートンを必要とするAI駆動のリフィル/リターンループの出現

* 紙器に印刷可能な5G Massive-IoTアンテナの技術進歩

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* タグおよび変換にかかる高い追加コスト

* 水分や液体による信号減衰

* 金属製アンテナによるリサイクルストリームの汚染

* RFIDのキル/非活性化に関するグローバル標準の欠如

技術動向と規制の影響

タグコスト削減に向けた重要な技術トレンドとして、紙器に直接印刷される導電性インクアンテナの進展が挙げられます。これにより、タグ単価が0.03米ドル以下に抑えられ、リサイクル性も向上すると期待されています。また、医薬品分野では、FDAのシリアル化規則がユニットレベルでのRFID導入を後押ししており、ヘルスケアアプリケーションのCAGRは10.81%に達しています。

市場セグメンテーション

レポートでは、市場を多角的に分析しています。

* 包装フォーマット別: 段ボール箱、折り畳みカートン、紙器スリーブおよびトレイ、店頭ディスプレイ。

* RFID周波数帯別: 低周波数(LF)、高周波数/NFC、超高周波数(UHF/RAIN)。

* 統合方法別: 埋め込み/インレイタグ、印刷アンテナタグ、外部RFIDラベル/ステッカー。

* 最終用途産業別: 食品・飲料、ヘルスケア・医薬品、家電、アパレル・フットウェア、ロジスティクス・3PL、その他の産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその主要国に細分化して分析されています。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Stora Enso Oyj、Smurfit WestRock plc、International Paper Company、Avery Dennison Corporation、Toppan Inc.など、主要な市場参加企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが記載されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小売業における品目レベルのRFIDタグ付け義務化

- 4.2.2 医薬品および酒類における偽造防止規制

- 4.2.3 Eコマースにおけるリアルタイムのサプライチェーン可視化の推進

- 4.2.4 繊維ベースのコネクテッドパックに対する脱炭素クレジット

- 4.2.5 追跡可能なカートンを必要とするAI駆動のリフィル/返品ループ

- 4.2.6 板紙上の5G Massive-IoT印刷可能アンテナ

- 4.3 市場の阻害要因

- 4.3.1 高い追加タグおよび変換コスト

- 4.3.2 湿気や液体による信号減衰

- 4.3.3 金属アンテナによるリサイクルストリームの汚染

- 4.3.4 グローバルなRFIDキル/非活性化標準の欠如

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装形式別

- 5.1.1 段ボール箱

- 5.1.2 折りたたみカートン

- 5.1.3 板紙スリーブおよびトレイ

- 5.1.4 購買時点ディスプレイ

- 5.2 RFID周波数帯別

- 5.2.1 低周波数 (LF)

- 5.2.2 高周波数 / NFC

- 5.2.3 超高周波数 (UHF / RAIN)

- 5.3 統合方法別

- 5.3.1 埋め込み/インレイタグ

- 5.3.2 印刷アンテナタグ

- 5.3.3 外部RFIDラベル/ステッカー

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 ヘルスケアおよび医薬品

- 5.4.3 家庭用電化製品

- 5.4.4 アパレルおよび履物

- 5.4.5 ロジスティクスおよび3PL

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ストラ・エンソ Oyj

- 6.4.2 スマーフィット・ウェストロック plc

- 6.4.3 インターナショナル・ペーパー・カンパニー

- 6.4.4 エイブリィ・デニソン・コーポレーション

- 6.4.5 R.R. ドネリー&サンズ・カンパニー (RRD)

- 6.4.6 サッピ・リミテッド

- 6.4.7 凸版印刷株式会社

- 6.4.8 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.9 オリバー・インク

- 6.4.10 CCL インダストリーズ・インク

- 6.4.11 ザ・マイヤーズ・プリンティング・カンパニーズ・インク

- 6.4.12 マイヤー・メルンホフ・カルトン AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFID強化リサイクル可能板紙包装とは、環境負荷の低減を目指し、リサイクル可能な板紙を基材としつつ、無線自動識別(RFID)技術を統合した次世代の包装ソリューションを指します。この包装は、単に製品を保護するだけでなく、サプライチェーン全体における製品の追跡、在庫管理、真贋判定、消費者エンゲージメントといった高度な機能を提供します。持続可能性への高まる要求と、デジタル化による効率化の必要性に応えるものとして、その重要性が注目されています。板紙の持つ軽量性、加工のしやすさ、印刷適性、そして何よりもリサイクル可能性という利点に、RFIDの持つ情報伝達能力が加わることで、循環型経済の実現とスマートな物流システムの構築に貢献する可能性を秘めています。

この包装の種類は、主にRFIDタグの組み込み方法と板紙の種類によって分類されます。RFIDタグの組み込み方法としては、板紙の層間にインレイとして埋め込む方法、ラベルとして表面に貼り付ける方法、そして導電性インクを用いて直接板紙に印刷する方法などがあります。インレイ埋め込み型は、タグが保護され耐久性が高いという利点があり、ラベル型は既存の包装プロセスに比較的容易に導入できます。直接印刷型は、将来的に最もコスト効率が高く、リサイクルプロセスへの影響が少ないと期待されています。板紙の種類としては、バージンパルプを使用した高強度なものから、再生パルプを主原料とした環境配慮型、さらには特定のバリア機能を持つコーティングが施されたものまで多岐にわたります。RFIDの周波数帯によっても分類され、近距離通信に適したHF(高周波)やNFC(近距離無線通信)は消費者エンゲージメントや個品管理に、広範囲の読み取りが可能なUHF(極超短波)はサプライチェーン全体の追跡や在庫管理に主に利用されます。

RFID強化リサイクル可能板紙包装の用途は非常に広範です。最も一般的なのは、サプライチェーンにおけるリアルタイムの在庫管理と追跡です。これにより、製品の所在を正確に把握し、欠品や過剰在庫を防ぎ、物流の効率を大幅に向上させることができます。また、製品の真贋判定にも有効で、偽造品の流通を防ぎ、ブランド価値を保護する役割を果たします。特に医薬品や高価なブランド品において、その重要性は増しています。小売業界では、スマートシェルフや自動チェックアウトシステムと連携し、顧客体験の向上や店舗運営の効率化に貢献します。さらに、NFC機能を活用することで、消費者がスマートフォンをかざすだけで製品情報、原産地、使用方法、プロモーション情報などにアクセスできるような、インタラクティブな顧客エンゲージメントツールとしても機能します。使用済み包装のリサイクルプロセスにおいても、RFIDタグが素材情報やリサイクル指示を伝えることで、より効率的かつ正確な分別・回収を促進し、循環型経済の実現に寄与します。

関連技術としては、まずRFID技術そのものが挙げられます。これには、パッシブ型、アクティブ型、セミパッシブ型といった様々な種類のRFIDタグ、そしてそれらを読み取るリーダー、アンテナ、そしてデータを処理・管理するソフトウェア(ミドルウェア、ERPシステムとの連携)が含まれます。次に、板紙の素材科学と加工技術も重要です。リサイクル性を損なわずにバリア機能や耐久性を高めるコーティング技術、RFIDタグの性能を最大限に引き出すための板紙の特性改善、そしてタグを効率的に組み込むための高速な製造プロセスなどが開発されています。また、導電性インクを用いたRFIDタグの直接印刷技術は、将来的なコスト削減と環境負荷低減の鍵となります。これには、フレキソ印刷やグラビア印刷といった既存の印刷技術の応用や、デジタル印刷技術の進化が不可欠です。さらに、RFIDから得られる膨大なデータを分析し、サプライチェーンの最適化、需要予測、パーソナライズされたマーケティングなどに活用するためのデータ分析技術や人工知能(AI)も重要な関連技術です。IoT(モノのインターネット)の文脈では、RFIDは物理的な製品をデジタル世界に接続する重要なセンサーとして機能し、ブロックチェーン技術と組み合わせることで、データの信頼性と透明性をさらに高めることができます。

市場背景としては、いくつかの主要な要因が挙げられます。第一に、世界的な環境意識の高まりと、プラスチック包装から持続可能な素材への移行を求める消費者および規制当局からの強い圧力です。リサイクル可能な板紙包装は、この要求に応える有力な選択肢となっています。第二に、Eコマースの爆発的な成長です。オンラインショッピングの増加は、効率的な物流、正確な在庫管理、そして返品プロセスの最適化に対する需要を加速させており、RFID技術はこれらの課題解決に貢献します。第三に、グローバルサプライチェーンの複雑化です。製品の生産から消費までのトレーサビリティを確保し、サプライチェーン全体の可視性を高めることは、リスク管理と効率化のために不可欠です。第四に、偽造品の流通問題です。特に高価な製品や医薬品において、RFIDによる真贋判定はブランド保護と消費者の安全確保に不可欠なツールとなっています。最後に、RFIDタグの小型化とコストダウンが進み、これまで導入が難しかった分野でも採用が現実的になってきたことも、市場拡大の大きな推進力となっています。

将来展望としては、RFID強化リサイクル可能板紙包装は、持続可能な社会とスマートなサプライチェーンの実現に向けた中心的な役割を果たすと期待されています。技術の進化により、RFIDタグの製造コストはさらに低下し、より多くの製品カテゴリでの採用が進むでしょう。特に、食品包装における鮮度管理や、医薬品の温度・湿度管理といった、より高度なセンサー機能を持つRFIDタグの統合も進む可能性があります。また、包装設計とRFIDタグの統合はよりシームレスになり、包装の美観や機能性を損なうことなく、スマートな機能が提供されるようになります。リサイクルプロセスにおいては、RFIDタグが包装の素材構成やリサイクル方法に関する詳細な情報を自動的に提供することで、分別・回収の精度が飛躍的に向上し、真の循環型経済の実現に貢献するでしょう。消費者との接点では、NFC機能がさらに普及し、製品のライフサイクル全体にわたる情報提供や、パーソナライズされた体験の提供が一般化すると考えられます。最終的には、RFID強化リサイクル可能板紙包装は、単なる物理的な保護材ではなく、製品と消費者、そしてサプライチェーン全体をつなぐインテリジェントな情報ハブへと進化していくことが期待されます。