こめ油市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

米ぬか油市場レポートは、性質(有機および慣行)、種類(精製および非精製)、最終用途(食品加工、フードサービス/HoReCa、および小売)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

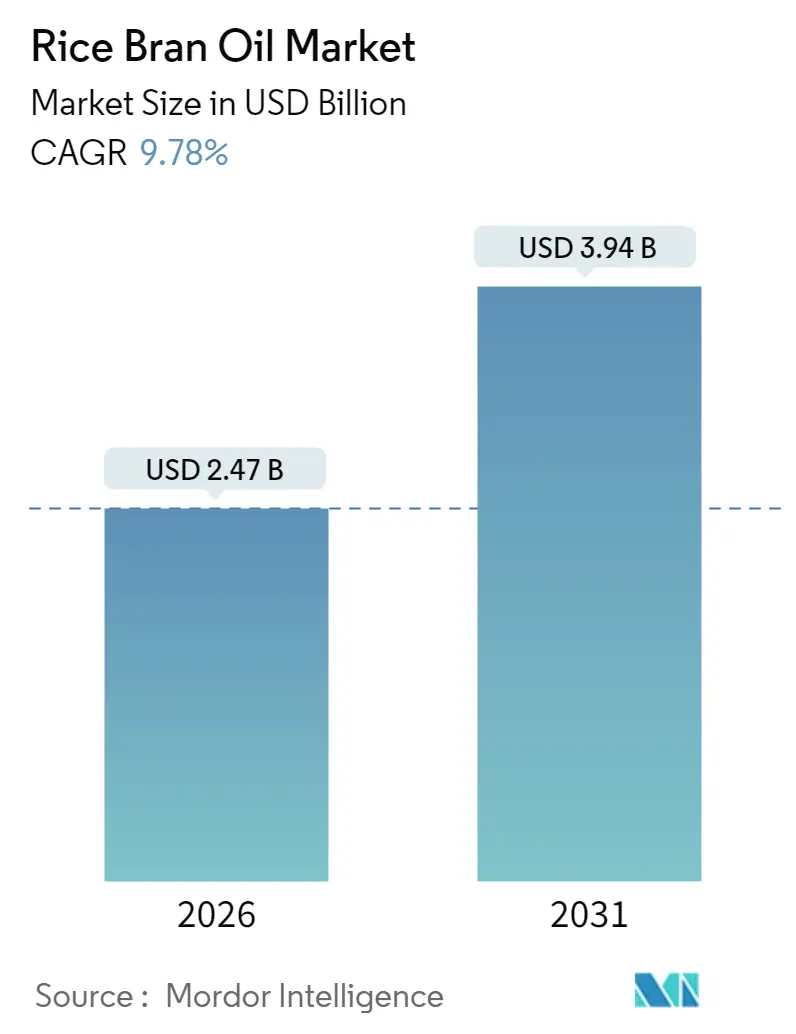

米ぬか油市場は、2025年に22.5億米ドルの市場規模を記録し、2026年には24.7億米ドル、2031年には39.4億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)9.78%で成長すると見込まれています。この市場は、かつては未利用の農業副産物であった米ぬか油が、現在では人気の高いプレミアム食用油へと成功裏に変化したことを示しています。

市場拡大の主な要因は、米ぬか油が心血管の健康に良い影響を与えることや、高温調理に適した優れた熱安定性を持つことが広範な科学的研究によって裏付けられている点にあります。多くの臨床研究が、総コレステロール値とLDLコレステロール値の低減における米ぬか油の有効性を実証しており、健康志向の消費者の間でその需要が継続的に高まっています。

しかし、気候変動による米の収穫量への不確実性が、米ぬかの供給に直接影響を与えるという課題も存在します。これに対し、加工会社は、事業利益を確保し安定した供給を維持するために、高度な安定化技術と洗練されたコールドチェーン物流インフラへの戦略的な投資を行っています。

主要な市場プレイヤーとしては、Adani Wilmar Ltd.、Ricela Group、Cargill Incorporated、King Rice Oil Group、Marico Ltd.、Patanjali Foods Ltd. などが挙げられます。これらの企業は、製品の革新、市場浸透戦略、および持続可能な調達慣行を通じて、市場での競争力を高めています。今後も、健康志向の高まりと技術革新が、米ぬか油市場の成長を牽引していくと予想されます。

このレポートは、米ぬか油の世界市場に関する詳細な分析を提供しています。米ぬか油は、米の籾殻から抽出される食用油で、高い発煙点とマイルドな風味が特徴であり、特に高温での調理に適しています。

市場規模と成長予測に関して、米ぬか油市場は2026年に24.7億米ドルと評価されており、2031年までには39.4億米ドルに成長すると予測されています。これは、健康志向の高まりや製品の多様な用途によるものです。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 低トランス脂肪酸および低コレステロールの食用油に対する消費者の嗜好が高まっていること。

* 天然、クリーンラベル、オーガニック製品への需要が増加していること。特にオーガニックセグメントは、予測期間中に年平均成長率10.73%で急速に拡大すると見込まれています。

* 米ぬか油が230℃を超える高い発煙点を持ち、優れた酸化安定性を示すため、高温での揚げ物など、食品加工における利用が拡大していること。

* 植物ベースやヴィーガン食への移行が進む中で、健康的な食用油としての需要が高まっていること。

* 世界中の小売店やスーパーマーケットでの流通網が拡大し、市場浸透が促進されていること。

* 加工食品分野において、より健康的な油の採用が奨励されていること。

* 臨床研究により、米ぬか油に含まれるγ-オリザノールやトコトリエノールがLDLコレステロールを約10%削減する効果があることが示されており、心臓の健康に良いとされていること。

一方で、市場にはいくつかの阻害要因も存在します。

* 流通および保管の問題が製品の品質に影響を与える可能性があること。

* 複雑なコンプライアンス要件が貿易に影響を及ぼす可能性があること。

* 品質を維持するために特殊な包装が必要となること。

* 米の栽培に影響を与える環境問題が挙げられます。

市場は、性質別(オーガニック、コンベンショナル)、タイプ別(精製、未精製)、最終用途別(食品加工、フードサービス/HoReCa、小売—スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化されています。

地域別に見ると、アジア太平洋地域が2025年には世界消費量の35.82%を占める最大の市場であり、これはこの地域における米の豊富な生産と伝統的な食文化に強く支えられています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキングが分析されています。主要な企業プロファイルには、Adani Wilmar Ltd.、Ricela Group、Cargill Incorporated、King Rice Oil Group、Marico Ltd.、Emami Agrotech Ltd.、Modi Naturals Ltd.、AP Solvex Ltd.、3F Industries Ltd.、Zhejiang Delekang Food Co. Ltd.、Tsuno Group Co. Ltd.、Oryza Oil & Fat Chemical Co.、Fuji Oil Holdings、BCL Industries Ltd.、Vandana Global Ltd. (Vandana Oils)、Wilmar International Ltd.、Yihai Kerry Arawana Holdings、Agro Tech Foods Ltd.、Archer Daniels Midland Co.、Conagra Brands Inc. (Mazola)などが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、最近の動向などが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、米ぬか油市場の持続的な成長と進化の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食事における低トランス脂肪酸・コレステロール油への嗜好の高まり

- 4.2.2 自然派、クリーンラベル、オーガニック製品への需要の高まり

- 4.2.3 高温調理用途における米油の食用油としての使用の増加

- 4.2.4 植物ベースおよびビーガン食への移行が食用油の需要を押し上げ

- 4.2.5 世界の小売店やスーパーマーケットでの存在感の拡大が市場浸透を促進

- 4.2.6 加工食品用途での使用がより健康的な油の採用を促進

-

4.3 市場の阻害要因

- 4.3.1 製品品質に影響を与える流通および保管の問題

- 4.3.2 貿易に影響を与える複雑なコンプライアンス要件

- 4.3.3 品質を維持するための特殊包装の必要性

- 4.3.4 米の栽培に影響を与える環境問題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 性質別

- 5.1.1 有機

- 5.1.2 従来型

-

5.2 タイプ別

- 5.2.1 精製

- 5.2.2 未精製

-

5.3 最終用途別

- 5.3.1 食品加工

- 5.3.2 フードサービス/HoReCa

- 5.3.3 小売

- 5.3.3.1 スーパーマーケットおよびハイパーマーケット

- 5.3.3.2 コンビニエンスストア

- 5.3.3.3 オンライン小売

- 5.3.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Adani Wilmar Ltd.

- 6.4.2 Ricela Group

- 6.4.3 Cargill Incorporated

- 6.4.4 King Rice Oil Group

- 6.4.5 Marico Ltd.

- 6.4.6 Emami Agrotech Ltd.

- 6.4.7 Modi Naturals Ltd.

- 6.4.8 AP Solvex Ltd.

- 6.4.9 3F Industries Ltd.

- 6.4.10 Zhejiang Delekang Food Co. Ltd.

- 6.4.11 Tsuno Group Co. Ltd.

- 6.4.12 Oryza Oil & Fat Chemical Co.

- 6.4.13 Fuji Oil Holdings

- 6.4.14 BCL Industries Ltd.

- 6.4.15 Vandana Global Ltd. (Vandana Oils)

- 6.4.16 Wilmar International Ltd.

- 6.4.17 Yihai Kerry Arawana Holdings

- 6.4.18 Agro Tech Foods Ltd.

- 6.4.19 Archer Daniels Midland Co.

- 6.4.20 Conagra Brands Inc. (Mazola)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

こめ油は、日本をはじめとするアジア諸国で古くから親しまれてきた植物油でございます。その名の通り、お米の副産物である米ぬかから抽出される油であり、玄米を精米する際に生じる米ぬかには、重量比で約20%もの油分が含まれております。この米ぬかを原料として、圧搾法や溶剤抽出法といった技術を用いて油分を取り出し、精製することで食用や工業用として利用可能なこめ油が生産されます。こめ油の最大の特徴は、γ-オリザノール、トコトリエノール(スーパービタミンE)、植物ステロールといった、他の植物油にはあまり見られない独自の機能性成分を豊富に含んでいる点でございます。これらの成分が、こめ油の健康機能性や優れた調理特性に大きく寄与しております。

こめ油の種類についてですが、一般的に市場に流通している食用こめ油は、精製度によって品質が異なります。米ぬかから抽出されたばかりの粗油は、不純物が多く、そのままでは食用に適しません。そのため、脱酸、脱色、脱臭といった精製工程を経て、無味無臭で安定性の高い食用油へと加工されます。この精製過程において、こめ油特有の機能性成分であるγ-オリザノールやトコトリエノールをいかに効率よく、かつ品質を損なわずに保持するかが、各メーカーの技術力の見せ所となっております。また、近年では、有機栽培された米の米ぬかから作られた「有機こめ油」なども登場し、より高い付加価値を持つ製品として消費者の注目を集めております。工業用途では、精製度の低い粗油がそのまま利用されることもございますが、食用としては徹底した精製が不可欠でございます。

こめ油の用途は非常に多岐にわたります。まず食用としては、その優れた特性から幅広い料理に利用されております。特に、高温に強く酸化しにくいという特徴は、揚げ物や炒め物に最適でございます。揚げ物はカラッと揚がり、油切れが良く、素材の風味を損なわない軽い仕上がりが得られます。また、ドレッシングやマヨネーズの原料としても、その安定性とクセのない風味が評価されております。製菓・製パンの分野では、生地をしっとりとさせ、風味を向上させる効果が期待され、健康志向の高まりから、そのまま摂取する健康オイルとしても利用されております。一方、工業用途としては、こめ油に含まれる機能性成分が注目され、石鹸、化粧品(保湿剤、エモリエント剤)、医薬品の原料として活用されております。特に、γ-オリザノールはコレステロール低下作用や更年期障害の緩和作用が認められ、医薬品や特定保健用食品の有効成分として利用されております。トコトリエノールは強力な抗酸化作用を持つことから、アンチエイジングを目的とした化粧品などにも配合されております。さらに、インク、塗料、バイオディーゼル燃料の原料としても研究・利用が進められております。

こめ油の生産には、高度な関連技術が不可欠でございます。油の抽出技術としては、物理的に圧力をかけて油を絞り出す「圧搾法」と、ヘキサンなどの有機溶剤を用いて油を抽出する「溶剤抽出法」が主流でございます。圧搾法は、風味や栄養成分が残りやすいという利点がありますが、抽出効率は溶剤抽出法に劣ります。溶剤抽出法は抽出効率が高く、大量生産に適しておりますが、抽出後に溶剤を完全に除去する工程が重要となります。精製技術においては、脱酸、脱色、脱臭といった工程を通じて、食用に適した品質へと仕上げられます。特に、こめ油の最大の価値であるγ-オリザノールやトコトリエノールといった機能性成分を損なわずに精製する技術が重要視されており、化学薬品の使用を抑える「物理精製法」なども注目されております。さらに、こめ油から特定の機能性成分を高純度で分離・精製し、医薬品やサプリメントの原料として利用する技術も発展しており、超臨界流体抽出などの先端技術も研究対象となっております。

市場背景としましては、日本におけるこめ油の市場は、食用油全体の中では比較的小規模ながらも、健康志向の高まりとともに着実に需要を拡大しております。国産原料であること、アレルギー表示義務の対象外であること、そして豊富な機能性成分が消費者に高く評価されております。主要なメーカーとしては、築野食品工業様、ボーソー油脂様、オリザ油化様などが挙げられ、それぞれが独自の技術とブランドで市場を牽引しております。業務用としては、外食産業や食品加工メーカーでの利用が増加しており、特に揚げ物を提供する店舗での採用が進んでおります。海外では、インド、タイ、中国といった主要な米生産国でもこめ油が生産・消費されており、特にインドでは健康油としての認知度が高く、広く利用されております。近年では、欧米市場においても、その健康機能性や調理特性が注目され始め、新たな市場開拓の可能性が広がっております。

将来展望としましては、こめ油はさらなる成長が期待される分野でございます。世界的に健康志向が高まる中、こめ油が持つコレステロール低下作用、抗酸化作用、抗アレルギー作用といった機能性が再評価され、需要の拡大が見込まれます。特定保健用食品(トクホ)や機能性表示食品としての展開も、今後の市場拡大の大きな鍵となるでしょう。また、米ぬかは米の副産物であり、未利用資源の有効活用という点で、環境負荷の低い持続可能な資源としてその価値が再認識されております。SDGs(持続可能な開発目標)への関心の高まりとともに、こめ油のサステナビリティがさらに評価されることでしょう。用途の多様化も進んでおり、食用だけでなく、化粧品、医薬品、飼料、バイオ燃料など、多岐にわたる分野での応用研究が進められております。特に、高機能性成分を抽出した後の残渣の有効活用も重要な研究課題であり、資源の無駄をなくす取り組みが期待されます。一方で、原料である米ぬかの安定供給と品質管理、他の安価な食用油との価格競争、そして海外市場での認知度向上と販路拡大が今後の課題として挙げられます。精製技術のさらなる進化により、機能性成分をより効率的に、かつ高品質で保持する技術開発が、こめ油の持続的な発展には不可欠でございます。