米粉市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

米粉市場レポートは、原料(白米粉、玄米粉)、種類(従来型、有機)、最終用途(小売、産業用、フードサービス/HORECA)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

米粉市場の概要:成長トレンドと2030年までの予測

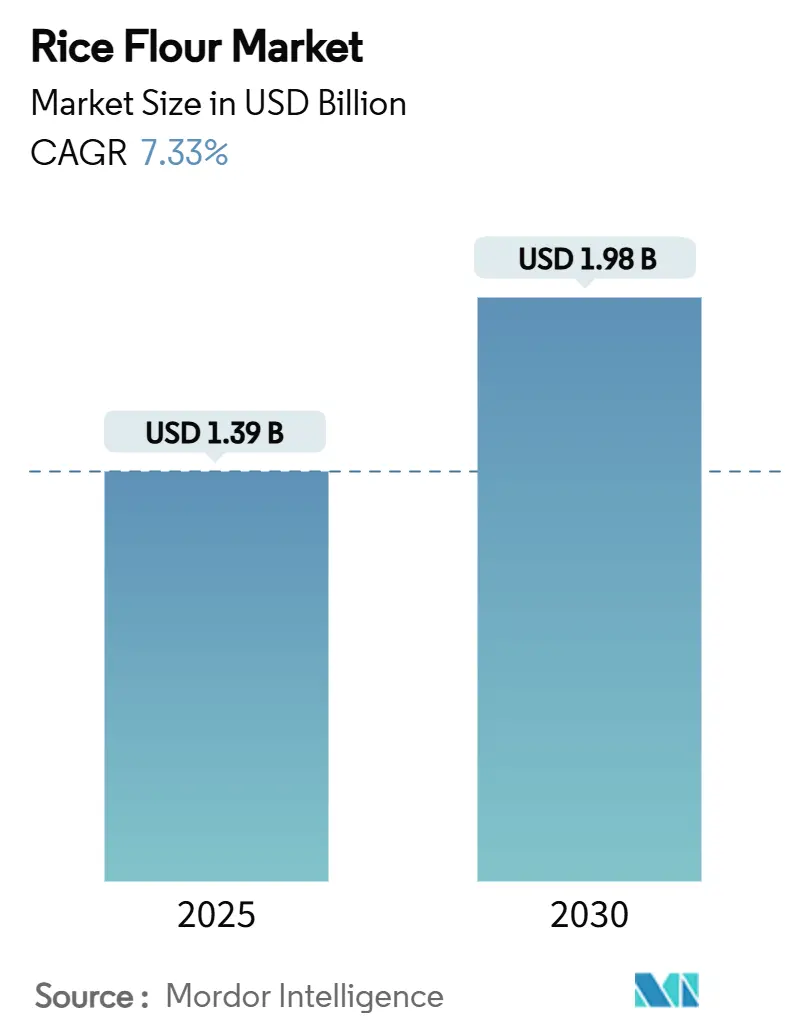

米粉市場は、2025年には13.9億米ドルと評価され、2030年までに19.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.33%で成長すると見込まれています。この成長は、セリアック病の症例増加に伴うグルテンフリー代替品への需要の高まりが主な要因です。欧州連合(EU)が米粉中のヒ素含有量に0.25 mg/kgという厳しい規制基準を設けたことで、製品の安全性に対する消費者の信頼が高まり、高度な加工技術への需要も増加しています。これらの基準の導入は、業界全体の品質保証のための強固な枠組みを構築しています。

市場では、中立的な味、明るい色、滑らかな食感を持つ白米粉が優位を占めており、均一な外観と味が求められるベーカリー製品、麺類、スナックなどに理想的です。一方、全粒穀物や食物繊維が豊富な製品への消費者の嗜好が高まり、健康志向のトレンドと合致していることから、玄米粉はより速い成長を遂げています。また、特に先進国市場において、クリーンラベル製品への需要が増加しているため、有機米粉セグメントも著しい成長を見せています。これは、持続可能で環境に配慮した食品選択への広範なシフトを反映しています。

# 主要な市場動向と洞察

市場を牽引する要因:

1. グルテン不耐症およびセリアック病の有病率の増加: グルテン不耐症やセリアック病の診断率の向上、医療アクセスの拡大、疾患への意識の高まりが、特に北米とヨーロッパで米粉市場の成長を大きく牽引しています。これにより、消費者と食品メーカーは小麦粉のグルテンフリー代替品を採用するようになり、米粉はベーカリー、スナック、コンビニエンスフード製造において主要な選択肢となっています。イタリアでは2023年に26万5千件のセリアック病が報告されており、グルテンフリー代替品の必要性が高まっていることを示しています。

2. クリーンラベルおよび有機米粉の成長: 消費者のクリーンラベルおよび有機製品への需要増加が、市場の成長を後押ししています。米国では、有機製品の売上が2024年に5.2%増加し、市場全体の成長率2.5%を上回りました。EUは2030年までに有機農業の割合を25%にする目標を掲げ、持続可能な農業を奨励しています。米国農務省(USDA)の有機転換イニシアチブも、有機米の栽培を支援しています。有機米粉は、その栄養価とクリーンラベル特性によりプレミアム価格で取引され、メーカーに有利な利益をもたらしています。

3. インスタント食品および加工食品の人気の高まり: コンビニエンスフード市場の成長は、米粉への大きな需要を生み出しています。米粉は、加工食品において多用途な増粘剤、結合剤、グルテンフリーのベースとして機能します。消費者は保存可能で調理しやすい食品を強く好んでおり、米粉の優れた保存安定性と幅広い用途はメーカーに大きな利益をもたらします。Ayana Bioの2023年調査によると、米国成人の82%が超加工食品を定期的に摂取しており、これらの製品が日常の食生活に強く浸透していることが示されています。

4. アジア料理の世界的な人気の高まり: アジア料理の世界的な人気は、特に北米とヨーロッパで米粉市場の重要な推進力となっています。消費者は、外食と家庭料理の両方で本格的なアジア料理体験を求めています。米粉は、餅、米麺、天ぷら衣、蒸しケーキなどの伝統的なアジア料理に不可欠であり、小麦粉では再現できない独特の食感と風味を提供します。パンデミック後のレストラン業界の回復もこのトレンドを強化し、ソーシャルメディアも米粉ベースの料理の認知度を高めています。

市場を抑制する要因:

1. 代替グルテンフリー粉との競合: キヌア粉、アーモンド粉、ココナッツ粉など、栄養価と多様性を提供するグルテンフリーの代替粉の利用可能性が高まっており、米粉との競合が激化しています。これらの代替品は、特定の食事上の利点や栄養プロファイルを求める健康志向の消費者を惹きつけています。

2. 欧州連合(EU)の乳児用シリアルにおけるヒ素残留物基準の厳格化: EUが米粉製品のヒ素含有量に0.25 mg/kgという厳しい制限を導入したことは、特に小規模メーカーにとって大きな課題となっています。この規制変更は、精製設備、高度な試験ラボ、包括的な品質管理プロセス、専門スタッフのトレーニングへの多額の投資を必要とします。欧州食品安全機関(EFSA)の調査結果は、無機ヒ素による健康リスクを示唆しており、さらなる規制強化の可能性を示しています。

3. 原材料としての米の価格変動: 米の価格変動は、特に輸入依存度の高い地域において、米粉メーカーのコスト構造と収益性に影響を与える可能性があります。

4. 遺伝子組み換え作物(GMO)に関連する規制および表示の課題: GMOに関する規制や表示の複雑さは、特に北米やヨーロッパにおいて、米粉市場の成長を制限する可能性があります。

# セグメント分析

* 供給源別: 白米粉は2024年に79.45%の市場シェアを維持し、中立的な味、長い保存期間、アジア麺や天ぷら衣などの用途における機能的利点により優位を保っています。一方、玄米粉は2030年までに7.98%のCAGRで著しい成長を示しており、食物繊維、タンパク質、微量栄養素の含有量が高く、栄養価の高い食材への需要増加に応えています。

* 性質別: 従来の米粉は2024年に86.29%の市場シェアを占め、確立されたサプライチェーンとメーカーの慣れによって支えられています。有機米粉は8.54%のCAGRで成長しており、世界市場における倫理的な調達と健康への配慮の高まりが牽引しています。

* 最終用途別: 工業用途は2024年に米粉需要の54.88%を占め、アジアの食品メーカーによる麺類生産、加工スナック、伝統的な食品調製のための安定した大量供給が主な要因です。小売チャネルは8.23%のCAGRで最も高い成長率を示しており、グルテンフリーのベーキングの普及と、欧米の家庭におけるアジア料理の人気上昇が寄与しています。フードサービスおよびHORECAセグメントも同様の成長パターンを示しています。

# 地域分析

* アジア太平洋地域: 2024年に世界の米粉市場の56.21%を占め、2030年までに7.59%のCAGRで成長すると予測されています。この地域の優位性は、堅固な生産能力と国内消費の増加に起因します。中国とインドが生産量をリードし、インドは2024年に1億4500万トンの米を生産すると予想されており、米粉加工と輸出のための安定した原料供給を確保しています。

* 北米: セリアック病への高い意識と確立されたグルテンフリー製品の流通ネットワークにより、大きな市場潜在力を示しています。健康志向の消費者の嗜好が米粉の消費を支え、有機食品の売上は年間5.2%の成長が見込まれています。

* ヨーロッパ: プレミアム品質と特殊用途に焦点を当てた独自の米粉市場を発展させています。EUの厳格な品質管理(米粉のヒ素最大0.25 mg/kgを含む)は、高い食品安全基準を示し、適合する加工業者に優位性をもたらしています。

# 競争環境

米粉市場は非常に細分化されており、専門企業は独自の製品提供、地域市場への集中、深い用途専門知識を通じて価値を創造しています。主要なプレーヤーには、Archer-Daniels-Midland Company (ADM)、Burapa Prosper、Cargill Incorporatedなどが含まれます。

業界の企業は、垂直統合戦略、継続的な技術革新、プレミアム製品開発イニシアチブにますます注力し、差別化を図り、コモディティ価格圧力から逃れようとしています。市場は、超微細粉砕技術、高度な乾燥技術、高度な汚染低減システムへの多額の投資を通じて、加工効率の向上、厳格な品質一貫性基準、高度な機能強化を重視しています。自動品質管理システム、高度な粒子サイズ分析、加工中の精密な温度制御の導入は、製品の卓越性に対する業界のコミットメントをさらに示しています。

# 最近の業界動向

* 2025年4月: 米国最大の米粉製造・販売業者であるRiceland Foodsは、ODW Logisticsと提携し、テネシー州メンフィスに64,000平方フィートのFDA準拠の鉄道アクセス可能な新倉庫施設を開設しました。

* 2025年4月: Quinn Snacksは、再生農業に注力するRalston Family Farmsと提携し、砕米から再生可能な玄米粉を生産しています。この提携は、潜在的な廃棄物をプレミアム粉に変換し、持続可能な農業慣行と農場の経済的安定を支援します。

* 2024年11月: グローバルFMCG企業であるLT Foods Ltd.は、サウジアラビアに新オフィスを開設し、同国の20億米ドルの米および米ベース食品市場に参入しました。同社は5年間で1億8500万SARを投資し、この期間中に4億3500万SARの収益を目指しています。

このレポートは、世界の米粉市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の現状、成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリーによると、米粉市場は2025年に13.9億米ドルの規模に達し、2030年には19.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、グルテン不耐症やセリアック病の有病率の上昇、クリーンラベルおよびオーガニック米粉の需要増加、インスタント食品や加工食品の人気の高まり、世界的なアジア料理の普及、持続可能な農業および有機農業に対する政府の支援、そして超微細・特殊米粉の登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。代替のグルテンフリー粉との競争、EUにおける乳児用シリアルに対するヒ素残留物基準の厳格化(0.25 mg/kg)、原材料である米の価格変動、遺伝子組み換え作物(GMO)に関連する規制および表示の課題などが挙げられます。特に、ヒ素規制はコンプライアンスコストを増加させ、乳児用シリアルチャネルでの供給を制限するものの、消費者の信頼を高める効果もあります。

市場は、供給源(白米粉、玄米粉)、性質(従来型、オーガニック)、最終用途(小売、産業、フードサービス/HORECA)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいて詳細に分析されています。

地域別では、アジア太平洋地域が市場をリードしており、2024年の収益の56.21%を占め、年平均成長率(CAGR)7.59%で最も急速に成長している地域です。また、玄米粉は、全粒穀物繊維、微量栄養素の保持、クリーンラベルのトレンドとの整合性により、CAGR 7.98%で人気が高まっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびArcher-Daniels-Midland Company (ADM)、Cargill Incorporated、Ebro Foods S.A.などを含む主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

その他、サプライチェーン分析、規制および技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施されています。レポートは、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテン不耐症とセリアック病の有病率の増加

- 4.2.2 クリーンラベルおよびオーガニック米粉の成長

- 4.2.3 インスタント食品および加工食品の人気急上昇

- 4.2.4 世界的なアジア料理の人気上昇

- 4.2.5 持続可能な農業と有機農業に対する政府の支援

- 4.2.6 超微細および特殊米粉の登場

-

4.3 市場の阻害要因

- 4.3.1 代替グルテンフリー粉との競争

- 4.3.2 EUの乳児用シリアルにおけるヒ素残留物制限の厳格化

- 4.3.3 原材料としての米の価格変動

- 4.3.4 遺伝子組み換え生物(GMO)に関連する規制および表示の課題

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 白米粉

- 5.1.2 玄米粉

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 有機

-

5.3 最終用途別

- 5.3.1 小売

- 5.3.2 産業用

- 5.3.3 フードサービス/HORECA

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー (ADM)

- 6.4.2 ブラパ・プロスパー

- 6.4.3 カーギル・インコーポレイテッド

- 6.4.4 リマグレイン・イングレディエンツ

- 6.4.5 イングレディオン・インコーポレイテッド

- 6.4.6 エブロ・フーズ S.A.

- 6.4.7 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.4.8 ベネオ GmbH

- 6.4.9 タイ・フラワー・インダストリー Co. Ltd.

- 6.4.10 バンコク・スターチ・インダストリアル Co. Ltd.

- 6.4.11 ボブズ・レッド・ミル・ナチュラル・フーズ

- 6.4.12 エデン・フーズ Inc.

- 6.4.13 ライスランド・フーズ Inc.

- 6.4.14 ウィルマー・インターナショナル Ltd.

- 6.4.15 アメリカン・インターナショナル・フーズ, Inc.

- 6.4.16 タイ・ワ・パブリック Co. Ltd.

- 6.4.17 カトダーレ・フーズ・プライベート・リミテッド

- 6.4.18 KRBL リミテッド

- 6.4.19 ウッドランド・フーズ Ltd.

- 6.4.20 コーダ・ファームズ, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

米粉(こめこ)とは、米を粉砕して作られる粉末状の食品素材を指します。主食である米を原料としているため、日本を含むアジア圏で古くから利用されてきました。小麦粉とは異なり、グルテンを含まない点が最大の特徴であり、この特性から近年ではアレルギー対応食品や健康志向の食品素材として世界的に注目を集めています。米粉は、その製法や原料となる米の種類によって多様な特性を持ち、幅広い用途で活用されています。

米粉には主に、うるち米から作られる「うるち米粉」ともち米から作られる「もち米粉」があります。うるち米粉は、さらにその製法によって大きく二つに分けられます。一つは、米を乾燥させてから粉砕する「乾式粉砕米粉」です。これは比較的粒度が粗く、吸水性が低い傾向にありますが、天ぷらの衣や唐揚げの衣など、サクサクとした食感を出したい料理に適しています。もう一つは、米を水に浸漬させてから粉砕し、乾燥させる「湿式粉砕米粉」です。この製法では非常に微細な粒度を実現でき、吸水性が高く、しっとりともちもちとした食感に仕上がるため、米粉パンや米粉ケーキ、麺類などの製造に広く用いられています。一方、もち米粉は、もち米特有の強い粘りともちもちとした食感が特徴で、白玉粉やもち粉として、大福、団子、餅菓子といった和菓子の主要な原料として不可欠な存在です。また、玄米を粉砕した「玄米粉」もあり、食物繊維やミネラルが豊富であることから、健康志向のパンやクッキーなどに利用されています。

米粉の用途は非常に多岐にわたります。食品分野では、まずパンや菓子類が挙げられます。グルテンフリーの需要に応える形で、米粉パン、米粉ケーキ、クッキー、マフィンなどが開発され、しっとり、もちもちとした独特の食感が消費者に支持されています。麺類では、フォーやビーフンといったアジアの伝統的な米粉麺に加え、日本国内でも米粉を主原料としたラーメンやパスタが開発されています。和菓子においては、団子、大福、ういろう、煎餅など、古くから米粉が主要な原料として使われてきました。料理においては、天ぷらや唐揚げの衣に使うことで、独特の軽い食感やカリッとした仕上がりを実現できます。また、ホワイトソースのとろみ付けや、離乳食、介護食の素材としても利用されています。さらに、ソーセージや練り製品のつなぎ、増量剤といった加工食品の原料としても活用されています。食品分野以外では、化粧品のファンデーションやベビーパウダーの原料、あるいは接着剤やバイオプラスチックの一部原料といった工業用途での研究開発も進められています。

米粉の利用拡大を支える背景には、関連技術の進化があります。特に製粉技術の進歩は目覚ましく、米を水に浸漬させた後、気流で粉砕する「湿式気流粉砕」などの技術により、小麦粉に匹敵する、あるいはそれ以上の微細な粒度(数ミクロンレベル)の米粉が製造可能になりました。これにより、米粉パンがふっくらと膨らみ、しっとりとした食感を持つなど、従来の米粉では難しかった加工特性が実現できるようになっています。また、グルテンを含まない米粉でパンを作るための加工技術も進化しており、サイリウムハスクや増粘多糖類の使用、特殊なミキシング方法などが開発され、高品質な米粉パンの製造が可能になっています。さらに、米粉に適した米品種の開発も進められており、高アミロース米など、加工特性に優れた品種が米粉製品の品質向上に貢献しています。品質管理においても、粒度分布、吸水率、糊化特性などを精密に測定する技術が確立され、用途に応じた最適な米粉の選定や開発が進められています。

米粉の市場背景としては、まず健康志向の高まりとアレルギー対応食品への需要拡大が挙げられます。グルテンフリー市場は世界的に成長を続けており、小麦アレルギーを持つ人々や、グルテン摂取を控える健康志向の消費者からの需要が米粉市場を牽引しています。日本においては、米の消費量が減少傾向にある中で、米粉の利用拡大は食料自給率向上の一助として国策的にも推進されており、農林水産省などが普及を支援しています。また、各地の特産米を使った米粉製品の開発は、地域経済の活性化にも貢献しています。SDGs(持続可能な開発目標)への貢献という観点からも、米のフードロス削減や持続可能な農業の推進に繋がるとして注目されています。一方で、課題も存在します。小麦粉に比べて価格が高いこと、一般家庭での認知度や普及度がまだ低いこと、そして小麦粉とは異なる特性を持つため、レシピ開発や加工技術に専門知識が必要であることなどが挙げられます。

今後の米粉の展望としては、さらなる需要拡大が予想されます。グルテンフリー市場の成長、健康志向の高まり、そしてインバウンド需要の回復により、国内外での米粉製品の消費は増加するでしょう。製品の多様化も進み、パン、麺、菓子といった既存のカテゴリーだけでなく、惣菜、冷凍食品、レトルト食品など、より幅広い加工食品への応用が期待されます。技術革新も継続し、より高品質で加工しやすい米粉の開発、製造コストの削減、保存性の向上などが進むことで、米粉の利用範囲はさらに広がるでしょう。日本の優れた米粉技術や製品は、アジア圏だけでなく欧米市場へも展開される可能性を秘めています。また、環境負荷の低い生産方法や、未利用米の活用など、サステナブルな側面からのアプローチも強化されると見られます。消費者への教育・啓発活動も重要であり、米粉の特性や利用方法に関する情報提供、料理教室などを通じて、米粉がより身近な食材となるよう普及が図られていくことでしょう。