米酒市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

米酒市場レポートは、製品タイプ(日本酒、黄酒、マッコリなど)、包装タイプ(缶、瓶)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

米ワイン市場の概要

市場規模と成長予測

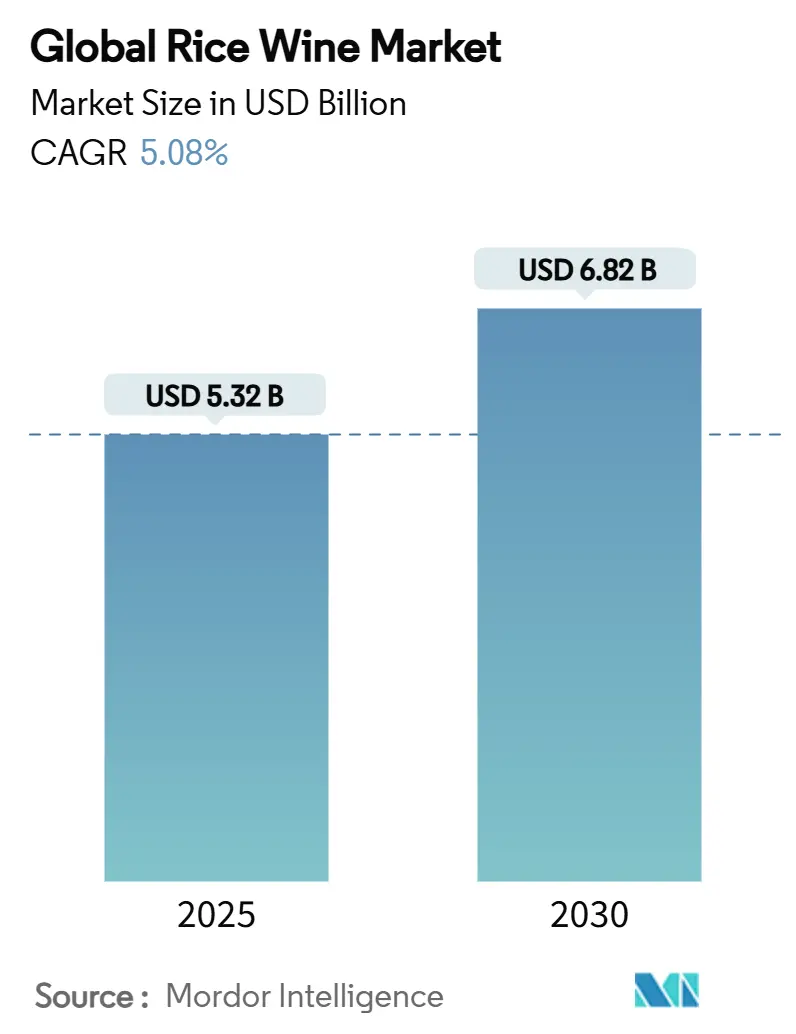

世界の米ワイン市場は、2025年には53.2億米ドルの規模に達し、2030年までには68.2億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は5.08%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の進化と主要な推進要因

米ワイン市場は、伝統的な儀式的な用途を超えて、消費者の間で広く受け入れられるようになり、著しい進化を遂げています。この変化は主に、発酵飲料に関連する健康上の利点に対する消費者の理解の深化と、国際市場におけるアジア料理の影響力と受容の拡大に起因しています。米ワインがニッチな製品から主流の飲料へと変貌を遂げていることは、消費者の嗜好の変化、文化の融合、および広範な市場ダイナミクスを反映しています。消費者の行動パターンは、知覚される健康上の利点を持つ本格的で伝統的な飲料への強い傾向を示しており、米ワインは世界のアルコール飲料市場において重要な役割を担っています。市場の成長軌道は、異文化間の料理体験の増加傾向と、世界中の消費者の味覚の洗練化とも一致しています。

主要な市場動向と洞察

1. 伝統的な発酵飲料の人気上昇:

伝統的な発酵飲料に対する消費者の受容が高まっていることは、米ワインメーカーに大きな市場機会をもたらしています。消費者は、具体的な健康上の利点を提供する機能性食品を積極的に求めています。米ワインのプロバイオティクスや抗酸化物質を含む天然成分と伝統的な発酵プロセスは、歴史的な文化的市場を超えて多様な消費者層を魅了しています。特にマッコリの生産企業は、製品の有益な細菌含有量と適度なアルコール度数を健康志向の消費者に効果的に伝えることで、この市場の進化から恩恵を受けています。天然の発酵プロセスは、消化器の健康を改善し、心臓機能をサポートすることが研究で示されているポリフェノールやアミノ酸などの有益な化合物を生成します。米ワインメーカーは、麹菌や天然の発酵スターターを取り入れた伝統的な生産方法を通じて製品を差別化しており、これは天然成分と伝統的な製造方法を優先する消費者の継続的なシフトと一致しています。

2. 世界的なアジア料理への関心の高まり:

世界中でアジア料理の人気が高まっていることは、様々なアジア料理を引き立てる本格的な飲料、特に米ワインに対する安定した需要を生み出しています。欧米市場における日本料理、韓国料理、中華料理レストランの拡大は、米ワインを本格的な食事体験に不可欠な要素として確立し、レストランでの売上と小売購入の両方を支えています。最近の市場データによると、米国への日本酒輸出は大幅に増加しており、英国の市場調査では消費者の関心と購買パターンが著しく増加していることが示されています。米ワインの市場拡大は、「カリフォルニアロール効果」を反映しており、アジア製品が文化的な真正性を保ちながら主流の受容を獲得しています。市場参加者は、フードペアリング教育イニシアチブを通じて消費者の意識を高め、米ワインが儀式的な機会から日常の食事へと移行するのを促進しています。市場の成長は、特にアジア料理を文化的な発見の一形態として捉える若い消費者の間で、ソーシャルメディアの影響力やシェフの推薦によってさらに支えられています。

3. アルチザンおよびクラフト米ワインの需要増加:

クラフト米ワインセグメントは、伝統的な生産方法を強調することで、メーカーがプレミアム価格戦略を追求することを可能にします。小規模生産者は、長年の醸造技術、地元産の原材料、革新的なフレーバープロファイルを活用して、より高い利益率を誇る特徴的な製品を生み出しています。日本では、クラフト日本酒醸造所が、果物や植物の注入を許可する特別なライセンスから恩恵を受けており、市場の魅力を拡大しています。日本クラフト酒醸造協会は、これらの生産者の品質基準を維持し、国際展開を促進する上で重要な役割を果たしています。アルチザン米ワインのプレミアムな位置付けは、小規模生産者が財政的な持続可能性を達成することを可能にし、確立されたブランドは市場での関連性を維持するためにクラフトスタイルの製品を導入しています。特にミレニアル世代やZ世代の若い消費者は、その真正性、環境責任、ユニークな体験のためにクラフト米ワインに惹かれています。

4. 持続可能で環境に優しい生産慣行の採用:

米ワイン生産者は、環境への影響を減らし、環境に優しい製品に対する高まる消費者の需要に応えるために、持続可能な慣行を採用しています。粘土壺での発酵や天然成分の調達といった伝統的な方法は、製品の真正性を維持しつつ、持続可能性の目標をサポートします。業界は、輸送排出量と廃棄物を削減するために、軽量ガラス瓶、リサイクル素材、紙ベースの代替品などの包装改善を実施しています。地域調達戦略は、サプライチェーン全体での環境影響を最小限に抑え、特にプレミアム醸造事業に供給する有機米農家を支援します。生産施設は、運用コストと環境影響を削減するために、節水技術と再生可能エネルギーシステムを導入しています。企業は、消費者が購買決定において環境要因をますます考慮するようになるにつれて、自らを差別化するために持続可能性認証を取得し、透明性のある環境報告を提供しています。

市場の抑制要因

1. アルコール含有量と表示に関する規制上の課題:

米ワイン業界は、国際市場における複雑な規制枠組みにより重大な課題に直面しており、市場拡大への大きな障壁となっています。小規模生産者は、規制に関する専門知識が限られており、コンプライアンスのためのリソースが不足しているため、特に脆弱です。2025年に向けて、米国アルコール・タバコ税貿易局(TTB)が導入する義務的なアレルゲン開示と「アルコール成分表示」の要件は、輸入業者と国内生産者の両方にさらなる財政的負担を課すでしょう。日本酒セグメントは、生産時にはビールと見なされ、輸入時にはワインに分類されるという二重の分類のため、市場をナビゲートする上で独自の課題に直面しています。この分類の不一致は、運用上の障害を生み出し、法的コンプライアンス費用を増加させます。欧州市場では、伝統的な飲料の名称と地理的表示を管理する厳格な規制により、生産者は特定の市場向けに表示戦略を適応させる必要があります。2025年の公衆衛生局長官の勧告に続くがん警告表示の実施は、アルコール飲料業界全体で消費者の認識と購買パターンに潜在的な変化をもたらす懸念があります。これらの規制要件は、複数の管轄区域にわたる複雑なコンプライアンス要件を限られたリソースで乗り越えなければならないクラフト生産者や国際輸出業者にとって、特に困難な環境を作り出しています。

2. 一部の米ワイン品種の賞味期限の制限:

未殺菌米ワインのメーカーは、製品固有の限られた賞味期限と温度変化への感受性のため、流通ネットワークにおいて重大な運用上の課題に直面しており、最終的に市場拡大の機会を制約し、物流費用を押し上げています。伝統的なマッコリ生産者は、サプライチェーン全体で製品を冷蔵保存し、製造後数週間以内に消費することを奨励する必要があり、これは国際市場への参入障壁となり、小売パートナーにとって在庫管理の困難さを生み出します。生きた発酵プロセスは消費者に貴重なプロバイオティクス効果を提供しますが、流通段階で製品が自然発酵を続けるため、品質管理の複雑さを伴い、味の一貫性や顧客満足度に影響を与える可能性があります。メーカーは、高静水圧処理や限外ろ過技術を導入して製品の寿命を延ばすことができますが、これらのソリューションにはかなりの財政的投資が必要であり、消費者が期待する本格的な風味プロファイルを変更するリスクがあります。製品の移動中や倉庫保管中の温度変動の影響は、特に温暖な気候の地域に流通する場合、劣化を加速させ、製品の品質を損なう可能性があります。米ワイン生産者は、殺菌プロセスが製品の寿命を延ばす一方で、消費者が重視する知覚される品質と健康上の利点を損なう可能性があるため、伝統的な真正性を維持しながら商業的成功を確保するという継続的なビジネス課題に直面しています。

セグメント分析

1. 製品タイプ別:黄酒の優位性とマッコリの革新

黄酒は2024年に43.93%という大きな市場シェアを占めています。この強力な地位は、中国市場における深い文化的ルーツと、特に抗酸化特性などの健康上の利点に対する消費者の認識の高まりに起因しています。このセグメントの堅牢な生産施設と中国全土に確立された流通チャネルは競争上の優位性を提供し、海外の中国コミュニティや健康志向の消費者がその伝統的な薬用価値を発見するにつれて輸出機会も拡大しています。

マッコリは、2030年までに6.02%のCAGRを記録すると予測されており、目覚ましい成長の可能性を示しています。この成長は、韓国文化の世界的な人気の高まりと、伝統的なレシピと現代的な味覚およびモダンなパッケージングを融合させるクラフト醸造所の革新的なアプローチによって推進されています。一方、日本酒は、プレミアム製品と国際市場拡大に注力することで安定した市場パフォーマンスを維持しており、特に欧米市場における日本料理の人気上昇から恩恵を受けています。

2. 包装タイプ別:ボトルが優位性を維持し、缶が革新を推進

ボトルは現在、2024年に77.13%の市場シェアを占めており、消費者は伝統的な包装とプレミアムなプレゼンテーションを好み続けています。ボトルセグメントは、特に包装の外観が購買決定に大きく影響するプレミアム市場やギフト市場において、品質と真正性との確立された関連性により、その強力な地位を維持しています。ガラス瓶は伝統的な熟成プロセスを可能にし、保管中の製品の完全性を維持し、プレミアムセグメントの開発と輸出市場の要件をサポートしています。

缶は、その利便性と賞味期限延長能力に牽引され、2030年までに6.20%のCAGRで急速な成長を遂げています。缶セグメントは、米ワインの流通における主要な賞味期限の制限に対処しており、アルミニウム容器は製品の品質に影響を与える可能性のある光や酸素への曝露に対してより優れた保護を提供します。持続可能な包装の革新には、品質基準を維持しながら環境への影響を減らす軽量ガラス製剤やリサイクル含有量が含まれています。

3. 流通チャネル別:小売の強みとフードサービスの拡大

小売チャネルは、確立された消費者の購買習慣と家庭での消費嗜好に牽引され、2024年に米ワイン流通の68.22%を占めています。スーパーマーケットやハイパーマーケットは消費者の主要なアクセスポイントとして機能し、専門店はプレミアム製品と製品教育に焦点を当てています。オンライン小売セグメントは、Eコマースプラットフォームが従来の小売店では入手できない地域製品やクラフト製品へのアクセスを提供するため、大幅な成長を示しています。この小売の優位性は、家庭料理や儀式的な機会における米ワインの伝統的な役割と一致しています。

フードサービスチャネルは、2030年までに6.32%のCAGRで最高の成長率を予測しており、伝統的な会場を超えた採用の増加を示しています。アジア料理の人気が高まるにつれて、レストランは米ワインを取り入れ、バーやラウンジは新しい消費者を惹きつけるためにカクテルプログラムやテイスティング体験を開発しています。トレーニングと教育に多大な投資が必要であるにもかかわらず、フードサービスチャネルは利益率の向上とブランド開発の機会を提供します。このチャネルでの成功には、製品の用途と収益の可能性を示すことで、西洋のホスピタリティ業界の躊躇に対処する必要があります。

地域分析

2024年、アジア太平洋地域は44.64%という圧倒的なシェアで市場をリードしています。この優位性は、米ワインが伝統的な儀式、料理習慣、社交の場に深く統合されているという強い文化的つながりに牽引されています。この地域の確立されたサプライチェーンと伝統的な生産専門知識は、国内消費と輸出成長の両方を支える競争上の優位性を提供します。中国の広大な国内市場は黄酒の消費を支え、日本の日本酒輸出の成功と韓国のマッコリの復活がこの地域のリーダーシップをさらに強化しています。

アジア太平洋地域は、2030年までに5.99%のCAGRで最も急速に成長する地域でもあります。この成長は、伝統的な米ワイン製品がプレミアムカテゴリーに格上げされているプレミアム化へのシフトを反映しています。新興のクラフト醸造所や革新的な生産者は、このトレンドに乗じて、進化する消費者の嗜好に応えています。この地域が伝統と革新を融合させる能力は、持続的な成長を保証し、世界の米ワイン市場の主要な推進力として位置づけています。

北米や欧州などの他の地域は、アジア料理の人気上昇とウェルネスのトレンドに牽引された高い成長機会を提示しています。しかし、これらの市場は、規制の複雑さや消費者教育の必要性などの課題に直面しています。米国は日本の主要な日本酒輸出先となっており、今年は輸出量が大幅に増加しています。英国では、オンライン検索活動の増加が消費者の強い関心を示しています。一方、南米と中東・アフリカは発展途上段階にありますが、アジア文化の影響力の高まりと富裕層の間でのプレミアムアルコールの需要増加により、有望性を示しています。ブラジルの日本酒生産における歴史的な専門知識と、新興市場における都市化と購買力の増加は、これらの地域での将来の成長のための強固な基盤を築いています。

競争環境

米ワイン市場は中程度の断片化を示しており、集中度スコアは10点中5点であり、バランスの取れた競争環境を反映しています。白鶴酒造、月桂冠、宝ホールディングスなどの伝統的な生産者は、確立された流通ネットワークと生産能力を通じて優位性を維持しており、革新的なクラフト醸造所は、プレミアムな体験を求める消費者の共感を呼ぶユニークな製品を提供することで成功を収めています。

企業は、市場での地位を強化し、運用効率を向上させるために技術革新を取り入れています。品質管理システム、保存技術、持続可能な生産方法の導入により、生産者は製品の品質を維持しながらコストを削減することが可能になりました。高静水圧処理や限外ろ過などの高度な技術は、伝統的な風味を損なうことなく製品の賞味期限を延ばすのに効果的であることが証明されており、自動発酵監視システムは一貫した生産品質を保証します。

市場は、特にプレミアムオーガニック製品、低アルコール代替品、米ワインの自然な健康上の利点を活用する機能性飲料など、いくつかの分野で大きな成長の可能性を秘めています。新しい市場参入企業は、伝統的な技術と現代的なマーケティングを融合させるクラフト醸造所、新しい流通チャネルを創出するD2Cブランド、製品の真正性を維持しながら伝統的なレシピを現地の味覚に適応させる国際的な生産者など、さまざまなアプローチを通じて業界を再構築しています。

最近の業界動向

* 2025年7月: Haccoba酒造は、以前のアジア市場拡大に続き、欧州と米国への輸出を開始しました。ベルギーのビール文化と日本の日本酒の伝統を融合させた醸造施設をベルギーに設立する計画があります。

* 2025年5月: 青島ビールによる即墨黄酒事業の買収は、中国の米ワイン市場における統合を意味し、ビール業界が伝統的な発酵飲料へと拡大していることを示しています。この買収により、青島ビールは製品範囲を拡大し、確立された流通ネットワークを活用して米ワイン事業を成長させることができます。

* 2024年11月: アディ族が生産する伝統的な米ワインであるAdi Apongが、Chowna Meinによってパシガートで発売されました。この飲料は、アルナーチャル・プラデーシュ州の製品として地理的表示(GI)登録を受けています。

このレポートは、世界の米ワイン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、成長要因、課題、そして将来の予測までを網羅しています。

エグゼクティブサマリーによると、世界の米ワイン市場は、健康志向の高まり、アジア料理の世界的な普及、プレミアム化のトレンド、持続可能な生産慣行の採用、そして適度な飲酒への消費者のシフトといった複数の要因に牽引され、堅調な成長を続けています。この市場は、2030年までの予測期間において、年間平均成長率(CAGR)5.08%で拡大すると見込まれています。

市場の成長を促進する主な要因としては、伝統的な発酵飲料の人気の高まりが挙げられます。特に、世界中でアジア料理への関心が高まっていることが、米ワインの需要を押し上げています。また、職人技が光るアルチザン米ワインやクラフト米ワインへの需要が増加しており、消費者は高品質でユニークな製品を求めています。さらに、持続可能で環境に優しい生産方法の導入が進んでいることや、プレミアム化のトレンドが、高価格帯の米ワイン市場を活性化させています。消費者の間では、健康とウェルネスへの意識が高まり、適度な飲酒へのシフトが見られることも、米ワイン市場にとって追い風となっています。

一方で、市場にはいくつかの課題も存在します。アルコール含有量や表示に関する各国の規制は複雑であり、これが市場拡大の障壁となることがあります。また、一部の米ワイン、特に未殺菌の製品は保存期間が短く、流通上の課題を抱えています。生産者間での品質基準にばらつきがあることも、消費者の信頼獲得や市場の均一な成長を妨げる要因となり得ます。さらに、欧米の伝統的なホスピタリティチャネルにおいて、米ワインの受け入れに抵抗がある場合もあり、国際的な展開にはこれらの課題を克服する必要があります。

市場規模と成長予測は、製品タイプ、包装タイプ、流通チャネル、および地域別に詳細に分析されています。製品タイプ別では、日本酒(Sake)、黄酒(Huangjiu)、マッコリ(Makgeolli)、普通酒(Futsu-shu)などが主要なセグメントとして挙げられます。2024年には黄酒が市場シェアの43.93%を占め、中国における根強い消費と、その抗酸化作用に関する健康メッセージングによって強く支持されています。

包装タイプ別では、缶と瓶が主な形態です。缶は、携帯性の高さ、光からの保護、そして環境に配慮した持続可能性といった利点から、特に若い消費者の間で人気を集めており、6.20%のCAGRで瓶よりも速い成長を遂げると予測されています。流通チャネルは、フードサービスと小売(スーパーマーケット、ハイパーマーケット、専門店、オンライン小売など)に分類され、多様な販売経路を通じて消費者に届けられています。

地域別分析では、アジア太平洋地域が世界の米ワイン市場において最も重要な位置を占めています。2024年には、同地域が世界の収益の44.64%を占め、2030年まで5.99%のCAGRで最も急速に拡大する地域と予測されています。中国、日本、韓国、インドネシア、タイなどが主要な市場として挙げられ、北米、ヨーロッパ、南米、中東・アフリカ地域もそれぞれ独自の市場動向を示しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。白鶴酒造株式会社、月桂冠株式会社、タカラホールディングス株式会社、中国浙江古越龍山紹興酒有限公司、麹醇堂(Kooksoondang Brewery Co., Ltd.)など、多数の主要企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、レポートは市場の機会と将来の見通しについても言及しており、これらの詳細な分析を通じて、米ワイン市場の今後の発展方向と潜在的な成長領域を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 伝統的な発酵飲料の人気上昇

- 4.2.2 世界的なアジア料理への消費者の関心の高まり

- 4.2.3 職人技によるクラフト米酒の需要増加

- 4.2.4 持続可能で環境に優しい生産方法の採用

- 4.2.5 高級化トレンドによる高品質米酒の需要促進

- 4.2.6 健康志向と適度な飲酒への消費者の移行

-

4.3 市場抑制要因

- 4.3.1 アルコール度数と表示に関する規制上の課題

- 4.3.2 一部の米酒の賞味期限の制約

- 4.3.3 生産者間の品質基準のばらつき

- 4.3.4 伝統的な西洋のホスピタリティチャネルにおける抵抗

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 日本酒

- 5.1.2 黄酒

- 5.1.3 マッコリ

- 5.1.4 普通酒

- 5.1.5 その他

-

5.2 包装タイプ別

- 5.2.1 缶

- 5.2.2 瓶

-

5.3 流通チャネル別

- 5.3.1 フードサービス

- 5.3.2 小売

- 5.3.2.1 スーパーマーケットおよびハイパーマーケット

- 5.3.2.2 専門店

- 5.3.2.3 オンライン小売

- 5.3.2.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 白鶴酒造株式会社

- 6.4.2 月桂冠株式会社

- 6.4.3 宝ホールディングス株式会社

- 6.4.4 レインブリュー

- 6.4.5 台湾煙酒股份有限公司

- 6.4.6 日本盛株式会社

- 6.4.7 中国浙江古越龍山紹興酒股份有限公司

- 6.4.8 ハナマッコリ

- 6.4.9 クッスンダン酒造株式会社

- 6.4.10 ヒロ酒LLC

- 6.4.11 ブルーカーレントブルワリー

- 6.4.12 サケワン株式会社

- 6.4.13 スカーニック・ワインズ・アンド・スピリッツ

- 6.4.14 朝日酒造株式会社

- 6.4.15 オザケ酒LLC

- 6.4.16 パゴダブランド

- 6.4.17 広東石湾酒業集団有限公司

- 6.4.18 出羽桜酒造株式会社

- 6.4.19 吉田酒造

- 6.4.20 中国紹興黄酒集団有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

米酒(ミージウ)は、主に米を主原料とし、麹を用いて発酵させて造られる醸造酒の総称でございます。特に中国をはじめとする東アジアや東南アジアの国々で古くから親しまれており、その歴史は数千年に及ぶとされています。日本の日本酒と同様に米を原料としますが、製法や風味、アルコール度数、そして文化的な背景において独自の発展を遂げてまいりました。一般的に、米酒は中国の「黄酒(ファンチュウ)」という広範なカテゴリーに含まれ、その中でも特に代表的な存在として知られております。アルコール度数は比較的低めのものから、熟成によって高まるものまで幅広く、甘口から辛口、酸味のあるものまで多様な味わいが特徴でございます。

米酒には非常に多くの種類が存在し、その多様性は原料米、製法、熟成期間、そして生産される地域によって大きく異なります。原料米としては、もち米が使われることが多く、これにより独特の甘みとコクが生まれますが、うるち米を使用するものもございます。製法においては、発酵のさせ方や熟成の有無が風味に大きな影響を与えます。例えば、発酵を終えたばかりのフレッシュなものは「甜酒(ティエンジウ)」や「醪糟(ラオザオ)」と呼ばれ、甘みが強く、アルコール度数も低いのが特徴です。これに対し、数年から数十年にわたって甕(かめ)で熟成させたものは「老酒(ラオジウ)」と呼ばれ、色が濃く、芳醇な香りと深いコク、そして高いアルコール度数を持つことが一般的でございます。中国の浙江省紹興市で造られる「紹興酒(シャオシンジウ)」は、老酒の代表格として世界的に有名であり、その品質の高さから米酒の代名詞ともなっております。その他にも、福建省の「福建老酒」、客家文化圏で造られる「客家米酒」、台湾の「紅標米酒」、韓国の「マッコリ」や日本の「どぶろく」なども広義の米酒に含まれることがございます。これらの地域ごとの米酒は、それぞれ独自の風味や文化的な背景を持っており、その土地の食文化と深く結びついております。

米酒の用途は非常に多岐にわたります。まず飲用としては、そのまま冷やして、あるいは温めて楽しまれることが一般的です。特に紹興酒などは、冬場に温めて生姜や砂糖を加えて飲む習慣もございます。食前酒や食中酒として料理との相性を楽しむだけでなく、薬膳酒として滋養強壮や血行促進を目的として飲用されることもございます。また、カクテルのベースとして用いられるなど、現代的な飲み方も広がりを見せております。料理用としては、中華料理において欠かせない調味料の一つでございます。肉や魚の臭み消し、風味付け、そして食材を柔らかくする効果があり、煮込み料理、炒め物、蒸し料理など、幅広い料理に活用されます。例えば、豚の角煮や麻婆豆腐、エビチリなど、多くの代表的な中華料理に米酒が使われております。日本料理におけるみりんや料理酒と同様に、料理の味を深める重要な役割を担っております。さらに、伝統的な用途として、産後の女性の滋養食として用いられることもございます。特に中国南部や客家文化圏では、米酒を使った料理やスープが、産後の回復を助けると考えられております。

米酒の製造には、古くから伝わる伝統的な技術と、現代の科学技術が融合した多様な方法が用いられております。主要な原料は米(もち米が一般的)、麹、そして水でございます。麹は米を蒸して麹菌を繁殖させたもので、糖化酵素とアルコール発酵酵素の両方を持つことが特徴です。製法は、まず米を洗い、水に浸漬させた後、蒸し上げます。次に、蒸した米を冷まし、麹と水を加えて仕込みを行います。この際、糖化とアルコール発酵が同時に進行する「並行複発酵」という独特のプロセスを経て、米のデンプンが糖に分解され、さらにその糖がアルコールへと変化いたします。この発酵期間は数週間から数ヶ月に及び、温度管理が非常に重要でございます。発酵が終わると、醪(もろみ)を搾って酒と酒粕に分け、濾過や殺菌を経て製品となります。特に老酒のような熟成タイプの米酒は、搾った後に甕に入れられ、数年から数十年にわたって貯蔵・熟成されます。この熟成期間中に、酒中の成分がゆっくりと変化し、独特の芳醇な香りと深い色合い、そして複雑な味わいが形成されます。現代の製造技術では、温度や湿度、衛生管理が徹底され、品質の安定化と効率的な生産が図られておりますが、伝統的な手作業による製法も、その風味の豊かさから高く評価され、今もなお多くの蔵元で受け継がれております。

米酒の市場背景は、その長い歴史と文化的な深さに根ざしております。中国では、白酒(パイチュウ)に次ぐ消費量を誇る酒類であり、特に浙江省紹興市は米酒、とりわけ紹興酒の主要な生産地として世界的にその名を知られております。中国国内市場では、健康志向の高まりとともに、米酒が持つ栄養価や低アルコールという特性が再評価され、消費者の関心を集めております。伝統的な飲用方法に加え、若年層をターゲットにした新しいフレーバーやカクテル提案なども積極的に行われております。国際市場においては、中華料理の普及とともに米酒の認知度も向上してまいりました。特に紹興酒は、中華料理店で提供される定番の酒として、世界中で親しまれております。また、健康志向の消費者層からは、日本酒やワインとは異なる、アジア独自の醸造酒として注目を集めております。韓国のマッコリや日本のどぶろくなど、それぞれの地域で独自の発展を遂げた米酒も、近年では国際的なイベントや輸出を通じて、その魅力を世界に発信しております。主要なブランドとしては、紹興酒の「古越龍山(グーユエロンシャン)」や「会稽山(クエイジーシャン)」などが挙げられ、これらのブランドは国内外で高い評価を得ております。

米酒の将来展望は、健康志向の高まりと多様な消費ニーズへの対応が鍵となると考えられます。低アルコールで、アミノ酸やビタミンなどの栄養素を豊富に含む米酒は、健康的なライフスタイルを求める現代の消費者にとって魅力的な選択肢となり得ます。この健康的なイメージをさらに強化し、機能性表示食品としての可能性を探る動きも出てくるかもしれません。また、消費者の嗜好の多様化に対応するため、フレーバー米酒やスパークリング米酒、あるいはカクテルベースとしての利用を前提とした製品など、新しいタイプの米酒の開発が進むと予想されます。高品質な熟成米酒、いわゆるプレミアム米酒の需要も増加しており、伝統的な製法を守りつつ、より洗練された味わいを追求する動きも活発化するでしょう。国際市場においては、アジア圏外への輸出拡大や、現地の食文化に合わせた製品開発、さらには海外での生産拠点設立といった動きも考えられます。一方で、若年層へのアピール不足や、白酒やビールといった競合酒類との競争激化、品質管理の均一化といった課題もございます。伝統的なイメージからの脱却を図りつつ、現代的な魅力を創出し、持続可能な生産体制を確立することが、米酒産業のさらなる発展には不可欠でございます。伝統と革新のバランスを取りながら、米酒は今後も世界中でその存在感を高めていくことでしょう。