配車サービス市場 規模・シェア分析、成長動向と将来予測 (2025-2030年)

ライドヘイリング市場レポートは、車両タイプ(二輪車、三輪車、乗用車など)、駆動タイプ(ICE、ハイブリッドなど)、サービスタイプ(Eヘイリング、個人間カーシェアリング、ロボタクシー、サブスクリプション型乗車パッケージ)、予約チャネル(アプリベース、音声/電話)、エンドユーザー(個人、法人/機関)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

配車サービス市場の概要:成長トレンドと予測(2025年~2030年)

配車サービス市場は、車両タイプ(二輪車、三輪車、乗用車など)、推進タイプ(内燃機関車、ハイブリッド車など)、サービスタイプ(Eヘイリング、カーシェアリングP2P、ロボタクシー、サブスクリプション型配車パッケージ)、予約チャネル(アプリベース、音声/電話)、エンドユーザー(個人、法人/機関)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

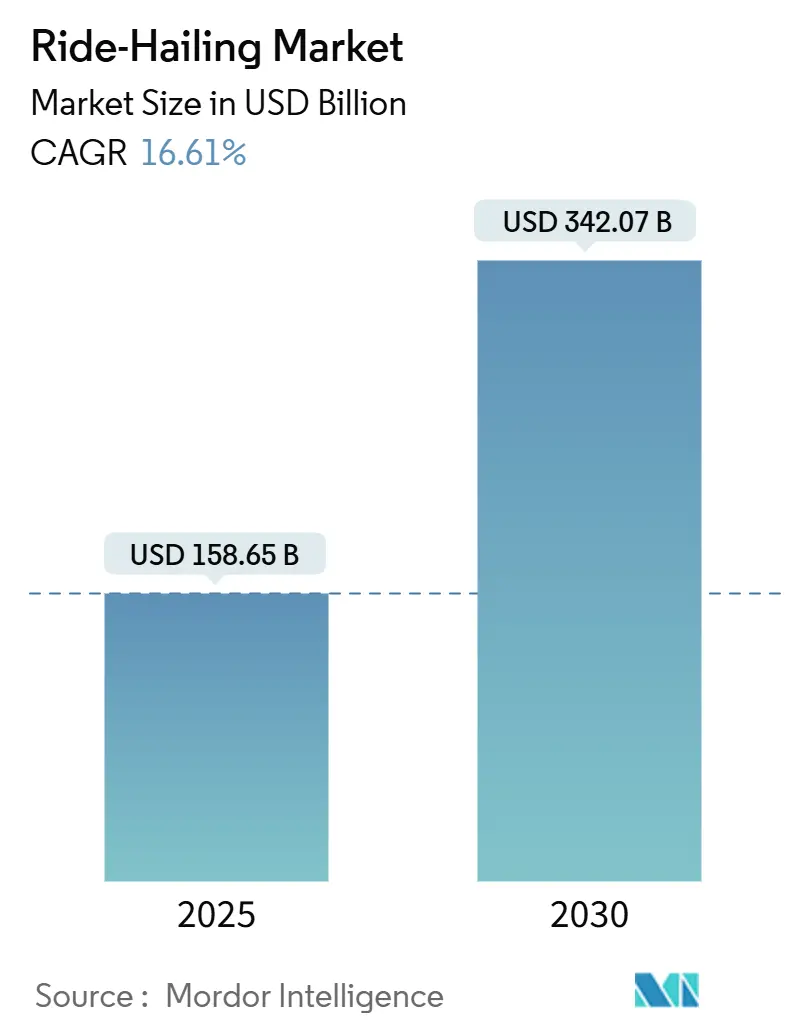

配車サービス市場規模は、2025年には1,586億5,000万米ドルと推定され、2030年には3,420億7,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.61%です。都市密度の増加、自動運転技術の進歩、および支援的な政策枠組みが、先進国および新興国全体でプラットフォームの採用を加速させています。技術の成熟により、事業者はデータを集約し、ルートを最適化し、空車走行コストを削減できるようになっています。また、主要都市の規制当局は、自家用車の所有から共有モビリティへの移行を促しています。さらに、社用車よりも配車バウチャーを優先する企業の出張予算が、ユーザーベースを拡大させています。

主要なレポートのポイント

* 車両タイプ別: 乗用車は2024年に配車サービス市場シェアの63.41%を占め、二輪車は2030年までに16.66%のCAGRでセグメント成長を牽引しています。

* 推進タイプ別: 内燃機関車は2024年に配車サービス市場規模の73.46%を維持しましたが、バッテリー電気自動車(BEV)は2030年までに16.69%のCAGRで成長すると予測されています。

* サービスタイプ別: Eヘイリングは2024年に配車サービス市場規模の74.31%を占め、ロボタクシーは16.73%のCAGRで最も急速に拡大しています。

* 予約チャネル別: アプリベースの取引は2024年に配車サービス市場の87.83%を占め、16.71%のCAGRが見込まれています。音声および電話予約はニッチな関連性を保持しています。

* エンドユーザー別: 個人利用者は2024年の収益の61.73%を占めましたが、モビリティ予算がフリート手当に取って代わるにつれて、法人アカウントは2030年までに最高の16.62%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に38.91%の収益シェアを占め、ブラジルの強力なドライバーベースに牽引され、南米は16.65%のCAGRで最も急速に成長している地域です。

世界の配車サービス市場のトレンドと洞察

成長要因

1. 交通渋滞の増加と都市人口の成長: ジャカルタやマニラのようなメガシティでは、ピーク時の交通渋滞が自家用車の利用を非現実的にしており、多くの通勤者が配車サービスを選択しています。プラットフォームは、AIベースの配車システムを適用し、需要クラスターを予測し、空車走行距離を削減することで、渋滞によるドライバーの稼働率低下を相殺しています。公共機関は、統合されたMaaS(Mobility-as-a-Service)エコシステムを渋滞緩和策と見なしています。都市の拡大、駐車場の制限、環境規制の強化が、2030年までの持続的な市場拡大を後押ししています。

2. スマートフォンの普及とブロードバンドの浸透: ブラジル、インド、インドネシアでは携帯電話の普及が急増しており、アプリベースの予約に新たな層を取り込み、配車サービス市場のユーザーベースを拡大しています。音声対応インターフェースは、視覚障害者や高齢者がオンデマンド配車を簡単に予約できるようにすることで、包括性を強化しています。郊外地域での4Gカバレッジの拡大は、ピックアップの信頼性をさらに向上させ、中心部と周辺地域のサービス格差を縮めています。

3. 配車サービス企業によるフリート全体の電動化義務化: カリフォルニア州のクリーンマイルズ基準に触発され、配車サービス企業に10年後までに電気自動車(EV)の使用を増やすよう義務付けているように、ブリティッシュコロンビア州、パリ、ソウルなどの地域も同様のイニシアチブを推進しています。UberはBYDとの提携により、ヨーロッパとラテンアメリカに10万台のEVを導入する可能性があります。ニューヨーク市は、Gravity Mobilityが2,400マイル/時の充電器を設置した後、ゼロエミッション配車で顕著なマイルストーンを達成し、クリーンな交通へのコミットメントを強調しています。

4. サブスクリプション型マルチモーダルスーパーアプリによる定着率向上: Grabのスーパーアプリモデルは、単一サービス利用者から、平均バスケットの3倍を消費するマルチプロダクト顧客へと転換させ、配車サービス市場の顧客生涯価値を高めています。同社は、食事配達、デジタル決済、保険サービスを統合することで、多様なセクターで強固な顧客ロイヤルティを培っています。ウィーンやオランダでの官民MaaSパイロットも、配車サービスと公共交通機関、共有自転車を統一された請求システムの下で統合することで、このアーキテクチャを反映しています。

阻害要因

1. 厳格で断片的な規制枠組み: 欧州委員会の配車サービス規則の見直しは、車両ライセンス、アイドル時間制限、ドライバーの福利厚生に関する都市レベルでの異なる規制を浮き彫りにしています。スペインは汚染割当に基づいて新規ライセンスを制限し、マレーシアはコンプライアンス違反でinDriveの許可を取り消しました。ノースカロライナ州の独占配車に対する課税など、地域ごとの税金は運営の複雑さをさらに増大させます。

2. データプライバシー/サイバーセキュリティの懸念: GDPRの厳格な同意およびデータローカライゼーション条項は、事業者にブロック内でライダーのテレメトリーを保存および処理することを義務付けており、コンプライアンスコストを増大させています。2024年に発生した主要プラットフォームへのクレデンシャルスタッフィング攻撃のようなサイバーイベントは、米国の複数の都市で一時的なサービス停止を引き起こし、セキュリティが運用リスクであることを浮き彫りにしました。

3. ギグドライバー保険料の上昇: 北米を中心に、規制市場に拡大しています。

4. 持続的な収益性のギャップ: 新興市場での事業運営に焦点を当て、世界的に課題となっています。

セグメント分析

* 車両タイプ別:乗用車が多様化の中で優位を占める

乗用車は2024年に配車サービス市場シェアの63.41%を占め、収益の柱となっています。自動車メーカーがフリート価格で配車対応トリムをリリースするにつれて、2030年までに16.66%のCAGRで成長を牽引すると予測されています。二輪車および三輪車は、渋滞しやすい都市で牽引力を増しています。インドのRapidoは現在2,500万人の顧客と150万人のライダーにサービスを提供しており、オートバイが短距離移動の需要を満たしていることを示しています。バンやMPVは、特に企業のモビリティ予算が定期的なピックアップを事前に設定している場合、企業のシャトル契約を強化します。インドのバイクタクシー市場は2030年までに指数関数的な成長を遂げると予測されていますが、デリーやマハラシュトラ州での規制上の禁止はコンプライアンスリスクを浮き彫りにしています。都市物流の追加サービス、例えばライダーのオフピーク時間帯の小包配達などは、車両の稼働時間をさらに収益化し、乗用車を強固な中核としつつ、ニッチなモダリティが市場飽和のリスクを軽減しています。

このセグメントの拡大は、OEMが大量生産の乗用車モデルにバッテリープラットフォームを優先するため、フリートの電動化も支援しています。EV価格が下落するにつれて、事業者は航続距離を最適化したセダンとの一括リース契約を結び、メンテナンス費用を削減し、ドライバーの収益を向上させています。配車サービス市場は、テレマティクスを活用して高稼働率のサブフリートを囲い込み、資産を持たない事業者が車両を所有することなくサービス品質を管理することを奨励しています。シェアと成長の両方でリーダーシップを維持していることは、二輪車やロボバンコンセプトが専門的なニッチを切り開いている中でも、乗用車の長期的な優位性を裏付けています。

* 推進タイプ別:内燃機関車の優位性にもかかわらず、電動化への移行が加速

内燃機関(ICE)パワートレインは、既存の車両プールを反映して、2024年に配車サービス市場規模の73.46%を依然として占めています。しかし、バッテリー電気自動車(BEV)による配車は、規制上の強制力と充電インフラのインセンティブを背景に、16.69%のCAGRで加速しています。カリフォルニア州の2030年までに90%の電動走行距離という規則は、プラットフォームにEVフリートの蓄積を義務付けており、ニューヨーク市のGravity Mobilityハブは2,400マイル/時の充電速度を提供し、ダウンタイムを最小限に抑えています。ハイブリッドモデルは、DC急速充電器がまだ不足している市場でインフラのギャップを埋め、CNG/LPGフリートは、豊富なサプライチェーンにより南アジアで関連性を維持しています。Uberがヨーロッパとラテンアメリカに10万台のBYD製EVを展開する計画は、アプリベースのドライバーインセンティブによって高いリース料を相殺し、短期的な販売台数の急増を示唆しています。

ブラジルの消費者調査では、EVの初期価格に関する懸念にもかかわらず、配車サービスの利用が安定していることが示されており、プラットフォームレベルの補助金がTCO(総所有コスト)のギャップを埋める場合、コストパリティが大量採用の二元的な前提条件ではないことを示唆しています。予測的な配車は、バッテリー車両の待ち時間を短縮し、航続距離への不安を軽減します。再生可能エネルギーの普及が進むにつれて、EVフリートの排出量削減の利点が広がり、企業の持続可能性報告に反映され、企業利用者からの需要を創出しています。

* サービスタイプ別:Eヘイリングのリーダーシップがロボタクシーの革新によって挑戦される

Eヘイリングは2024年の収益の74.31%を維持しましたが、ロボタクシーは16.73%のCAGRを記録し、手動ドライバーモデルを超えた転換点を示唆しています。Waymoは現在、米国の複数の都市で週に10万回の配車を記録しており、Uberのインターフェースに組み込まれ、ユーザーが人間と自動運転車の間で切り替えられるようになっています。カーシェアリングとP2Pレンタルは、資産を持たない旅行者のニーズを満たしますが、10%未満のシェアで依然として限定的です。サブスクリプション型配車パッケージは、企業プランを通じて登場し、予測可能なマージンで定期的なボリュームを確保しています。

UberがLucid-Nuroに数億ドルを投資していることは、6年以内に2万台の自動運転SUVを導入することを示しており、人間とロボットの二元的な代替ではなく、マルチモーダルな未来を肯定しています。武漢の規制当局は、自動運転車の大規模な展開を承認しており、この技術の準備状況に対する信頼を強調しています。商業展開は都市固有のままですが、ライダーの信頼、遠隔支援プロトコル、マッピングに関する学習は急速に広がり、より広範な配車サービス市場のリードタイムを短縮するでしょう。

* 予約チャネル別:アプリベースの優位性がデジタル変革を強化

アプリベースの注文は2024年の予約の87.83%を占め、対象人口におけるスマートフォンの普及を反映して16.71%のCAGRを維持しています。アプリ内アルゴリズムは運賃を予測し、ピックアップ場所を提案し、デジタルウォレットを統合することで、顧客体験を合理化しています。音声および電話回線は、高齢者や電波状況の悪い地域で、主要チャネルではなく冗長性として残っています。Grabの音声インターフェースは、8割以上のアクセント認識精度を達成し、アクセシビリティと主流の機能を融合させています。将来の反復では、生成AIを活用してリアルタイムのライダーの意図を解析し、配車サービスと公共交通機関や電動スクーターを組み合わせたマルチモーダルな旅程を提案する可能性があります。

重要なのは、チャネルの優位性が包括性を排除するものではないということです。インドでのWhatsAppベースの注文パイロットは、データプランが限られているユーザーにもリーチを拡大しています。新興経済国全体で、オペレーターのチャットボットが旅行状況や紛争解決を処理し、サポートのオーバーヘッドを削減しています。アプリエコシステムの定着性は、配車サービス市場の経常収益ロジックとクロスセル経路を支えています。

* エンドユーザー別:個人市場の成熟に伴い、法人利用が加速

個人利用者は依然として売上高の61.73%を生み出していますが、出張が再開され、ESG報告が厳格化されるにつれて、法人アカウントは最高の16.62%のCAGRを記録しています。モビリティ予算は、交通費を統一されたウォレットに再バンドルし、従業員が紙の煩雑さなしに配車サービスの領収書を請求できるようにしています。

持続可能性指令は、企業にScope 3排出量を記録するよう促しており、配車サービスのAPIは、詳細な旅行データを炭素ダッシュボードに供給しています。階層型ロイヤルティプログラムは、頻繁に利用するビジネスライダーにアップグレードや低いサージ乗数を付与し、サービスレベルを差別化しています。一方、成熟した都市での個人ユーザーの成長は停滞しており、事業者の焦点は、予測可能なピーク時需要がフリート稼働率とドライバーの収益を向上させる高マージンの企業セグメントに移っています。

地域分析

* アジア太平洋地域: 2024年に配車サービス市場規模の38.91%を占めました。中国は、密集した都市景観、広範なスマートフォンの普及、および有利なモビリティ政策に牽引され、自動運転革命の最前線に立っています。BaiduのApollo Goは、様々な都市で大規模な自動運転車フリートを展開し、数百万回の配車を完了しています。インドでは、二輪車、特にRapidoのようなプラットフォームを通じて、交通渋滞を回避しつつ費用を抑えたい通勤者にとって主要な選択肢となっています。東南アジアでは、公共交通機関の断片的な性質がスーパーアプリの台頭を促しており、Grabのような企業が配車予約をリードしています。GrabとGoToの合併案は、地域で支配的なエンティティを形成する可能性があります。

* 南米: 2030年までに16.65%のCAGRで最も急速に成長している地域であり、Uberのドライバーが同社最大の国内フリートを形成するブラジルがその中心です。急速な都市化と共有配車に対する文化的な快適さに支えられ、地域の収益は2027年までに指数関数的に成長しました。アルゼンチンとコロンビアは規制緩和の初期兆候を示しており、UBSの調査ではインフレ圧力にもかかわらずライダーのロイヤルティが安定していることが記録されています。プラットフォームは、データプランが限られているユーザー層を取り込むために低帯域幅のアプリバージョンを調整し、二桁の旅行成長を維持しています。

* 北米: テクノロジーのるつぼであり続けています。Waymoの広範な自動運転旅行と、カリフォルニア州の電気自動車の強力な推進は、持続可能でインテリジェントなモビリティのグローバルスタンダードに影響を与える重要なベンチマークを確立しています。ニューヨーク市が電気自動車配車を迅速に採用したことは、より環境に優しい都市交通を推進する上で、急速充電回廊のような堅牢なインフラが極めて重要な役割を果たすことを強調しています。

* ヨーロッパ: 規制の調和に取り組んでいます。欧州委員会の見直しは、タクシーと配車サービスのライセンスを統合することを目指しており、これによりEU全体での規模拡大が可能になる可能性があります。

競争環境

配車サービス市場は寡占的なダイナミクスによって特徴付けられており、Uber、Didi、Grabが単一のプレイヤーが独占的な力を握るのではなく、地域的な拠点を築いています。2024年、Uberの堅調な財務実績は、Lucid-Nuroとのコラボレーションを通じたロボタクシーへの多額の投資など、最先端技術への重要な投資を推進しています。Grabはスーパーアプリとして君臨し、そのサービス全体で強力な顧客ロイヤルティを育んでいます。GoToとの合併案は、数億人のユーザーを統合し、東南アジアで強大な地域勢力を確立する可能性を秘めています。一方、LyftによるFREENOWの買収は、ヨーロッパへの顕著な拡大を示しており、このような統合が自動運転モビリティの台頭に対する戦術的な動きである可能性を示唆しています。

AIによる差別化は、基本的な配車マッチングを超えています。UberのGPT-4oを搭載したドライバーアシスタントはEV移行に関する質問に答え、Lyftの予測ETAエンジンはアイドル時間を短縮し、ドライバーの収益を向上させています。ニッチなサービスは、ホワイトスペース戦略として牽引力を増しています。Grabの視覚障害者向け音声インターフェースやLyftの高齢者向けSilverセグメントは、人口統計学的専門化を示しています。Uber-BYDやDidi-SAICの提携に代表されるOEMアライアンスは、チップ不足の中で優先的な車両供給を確保し、関係を強化しています。

市場参入障壁は、データ規模、規制に関する専門知識、および資本要件によって高まっています。しかし、イランやナイジェリアのような保護された市場では、地域の新興企業が依然として出現しています。最終的に、上位5社の事業者が世界の総予約の約5分の3を支配しており、これはネットワーク効果を断片化することなく健全な競争を示唆するレベルです。

配車サービス業界の主要企業

* Uber Technologies, Inc.

* Lyft, Inc.

* Grab Holdings Inc.

* Bolt Technology OÜ

* SUOL Innovations Ltd (inDrive)

最近の業界動向

* 2025年7月: UberはBaiduとグローバル契約を締結し、中国本土外のUberネットワークで数千台のApollo Go自動運転車を展開します。まずアジアと中東の一部の都市で開始されます。

* 2025年7月: LyftはFREENOWを1億7,500万ユーロで買収を完了し、ヨーロッパの180都市でカバレッジを獲得し、年間3,000億回に及ぶ潜在的な旅行数を拡大しました。

* 2025年7月: UberはLucidとNuroに数億ドルを投資し、6年間で2万台以上のロボタクシーを展開します。これらはLucid Gravity SUVをベースにNuroの自動運転スタックを搭載しています。

グローバルライドヘイリング市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な分析、競争環境、そして将来の展望を包括的に提供しています。

まず、ライドヘイリングサービスとは、ウェブサイトやモバイルアプリケーションを介して乗客とドライバーをマッチングする配車サービスを指します。これは、従来のタクシーのように路上で呼び止めることができない点で区別されます。

市場規模と成長予測に関して、グローバルライドヘイリング市場は2025年に1,586.5億米ドルに達すると推定されており、2030年までには年平均成長率(CAGR)16.61%で成長し、3,420.7億米ドルに達すると予測されています。この堅調な成長は、都市化の進展と技術革新によって支えられています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 交通渋滞の増加と都市人口の成長:効率的な移動手段への需要が高まっています。

* スマートフォンの普及とブロードバンド接続の浸透:サービスへのアクセスが容易になっています。

* 交通ネットワーク企業(TNC)によるフリートの電動化義務化:環境規制への対応と持続可能性への意識が高まっています。

* サブスクリプションベースのマルチモーダルスーパーアプリの登場:顧客の定着率を高めています。

* 企業による従業員向けモビリティ予算の増加:新たな需要層を創出しています。

* アーバンエアモビリティ(UAM)パイロットプログラムとの早期統合:将来的なモビリティソリューションへの期待が高まっています。

一方で、市場の成長を阻害する要因も存在します。

* 厳格で断片的な規制枠組み:地域ごとの異なる規制が事業展開の障壁となることがあります。

* データプライバシーとサイバーセキュリティに関する懸念:ユーザーデータの保護が重要な課題です。

* ギグドライバーの保険料上昇:運営コストの増加につながります。

* 継続的な収益性ギャップと投資家からの厳しい監視:事業モデルの持続可能性が問われています。

レポートでは、市場を多角的に分析しています。

* 地域別では、南米が最も速い成長率(CAGR 16.65%)を示すと予測されており、特にブラジルが強力なドライバーネットワークによってこの成長を牽引しています。

* 推進タイプ別では、バッテリー電気自動車(BEV)による移動が現状では少数派であるものの、最も速いペースで拡大しています。例えば、カリフォルニア州では2030年までにEV走行距離が90%に達することが義務付けられるなど、電動化への移行が加速しています。

* サービスタイプ別では、ロボタクシーの展開が注目されており、Waymoは週に10万回以上の乗車を達成し、UberもLucid-Nuroと提携して2万台のロボタクシーを導入する計画を発表するなど、商用規模でのリーダーシップが示されています。

* エンドユーザー別では、企業・機関向けアカウントが重要性を増しており、年平均16.62%で成長しています。これらは個人利用者と比較して高い利益率と安定した需要を提供するため、市場の重要なセグメントとなっています。

さらに、市場は車両タイプ(二輪車、三輪車、乗用車、バン・MPV、バス・シャトル)、推進タイプ(ICE、ハイブリッド、バッテリー電気、CNG/LPG)、サービスタイプ(E-Hailing、カーシェアリング、ロボタクシー、サブスクリプション型ライドパッケージ)、予約チャネル(アプリベース、音声/電話)、エンドユーザー(個人、企業/機関)、そして地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった詳細なセグメントにわたって分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Uber Technologies Inc.、Didi Global Inc.、Lyft Inc.、Grab Holdings Inc.、Bolt Technology OU、Waymo LLC、Cruise LLCなど、グローバルレベルで事業を展開する主要20社の企業プロファイルが詳細に記述されており、各社の概要、コアセグメント、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、レポートは市場機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

このレポートは、ライドヘイリング市場の現状と将来の動向を理解するための貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 交通渋滞の増加と都市人口の成長

- 4.2.2 スマートフォンとブロードバンドの普及拡大

- 4.2.3 TNCSによるフリート全体の電動化義務化

- 4.2.4 サブスクリプション型マルチモーダルスーパーアプリによる定着率向上

- 4.2.5 雇用主が資金提供するモビリティ予算

- 4.2.6 都市型航空モビリティパイロットとの早期統合

- 4.3 市場の阻害要因

- 4.3.1 厳格で断片的な規制枠組み

- 4.3.2 データプライバシー/サイバーセキュリティの懸念

- 4.3.3 ギグドライバーの保険料上昇

- 4.3.4 継続的な収益性のギャップと投資家の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 車両タイプ別

- 5.1.1 二輪車

- 5.1.2 三輪車

- 5.1.3 乗用車

- 5.1.4 バン&MPV

- 5.1.5 バス&シャトル

- 5.2 推進タイプ別

- 5.2.1 ICE

- 5.2.2 ハイブリッド

- 5.2.3 バッテリー電気

- 5.2.4 CNG / LPG

- 5.3 サービスタイプ別

- 5.3.1 Eヘイリング

- 5.3.2 カーシェアリング(P2P)

- 5.3.3 ロボタクシー

- 5.3.4 サブスクリプション型乗車パッケージ

- 5.4 予約チャネル別

- 5.4.1 アプリベース

- 5.4.2 音声 / 電話

- 5.5 エンドユーザー別

- 5.5.1 個人

- 5.5.2 法人 / 機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 スペイン

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Uber Technologies Inc.

- 6.4.2 Didi Global Inc.

- 6.4.3 Lyft Inc.

- 6.4.4 Grab Holdings Inc.

- 6.4.5 Bolt Technology OU

- 6.4.6 ANI Technologies Pvt Ltd (Ola)

- 6.4.7 GoTo Group (GoJek)

- 6.4.8 Maxi Mobility SL (Cabify)

- 6.4.9 SUOL Innovations Ltd (inDrive)

- 6.4.10 Gett Group

- 6.4.11 BlaBlaCar

- 6.4.12 Xanh SM (GSM)

- 6.4.13 Waymo LLC

- 6.4.14 Cruise LLC

- 6.4.15 Via Transportation Inc.

- 6.4.16 Yandex Go

- 6.4.17 Careem Networks FZ-LLC

- 6.4.18 Curb Mobility LLC

- 6.4.19 Addison Lee Group

- 6.4.20 Kakao Mobility Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

配車サービスとは、スマートフォンなどのデジタルデバイスを通じて、利用者が車両を呼び出し、目的地まで移動するサービス全般を指します。従来の電話によるタクシー配車とは異なり、リアルタイムでの車両位置の把握、キャッシュレス決済、ドライバーと利用者の評価システムなどが特徴です。このサービスは、移動の利便性を飛躍的に向上させ、現代社会において不可欠なインフラの一つとなりつつあります。

配車サービスにはいくつかの種類があります。一つ目は「タクシー配車アプリ」です。これは、既存のタクシー会社と提携し、アプリを通じてタクシーを呼ぶサービスで、日本では「GO」や「DiDi」、「S.RIDE」などが代表的です。利用者はアプリ上で現在地と目的地を設定するだけで、最も近いタクシーが配車され、料金も事前に確認できるため、安心して利用できます。二つ目は「ライドシェア」です。これは、一般のドライバーが自家用車を使って有償で乗客を運ぶサービスで、海外では「Uber」や「Lyft」が広く普及しています。日本では道路運送法により自家用車による有償運送が原則禁止されているため、限定的な地域や条件でのみ導入されていますが、近年、その規制緩和に向けた議論が活発化しています。三つ目は「オンデマンド交通」です。これは、特定のルートや時刻表を持たず、利用者の需要に応じて最適なルートで運行するサービスで、AIを活用して複数の利用者を相乗りさせることで効率を高めます。主に地方の公共交通機関が少ない地域で、住民の移動手段を確保する目的で導入が進められています。

配車サービスの用途は多岐にわたります。最も一般的なのは、日常的な移動手段としての利用です。駅や商業施設、自宅など、どこからでも手軽に車両を呼べるため、公共交通機関のアクセスが悪い場所や時間帯でも移動が容易になります。また、観光客にとっては、不慣れな土地での移動手段として非常に便利です。言語の壁がある場合でも、アプリを通じて目的地を正確に伝えられるため、安心して観光を楽しめます。ビジネスシーンでは、出張先での移動や、顧客の送迎などにも活用されています。さらに、高齢者や交通弱者の移動支援、災害時や緊急時の移動手段の確保といった社会的な役割も担っています。特に地方においては、過疎化や運転免許返納者の増加に伴い、地域住民の「足」としてオンデマンド交通の重要性が高まっています。

配車サービスを支える関連技術は多岐にわたります。まず、利用者の現在地と車両の位置を正確に把握し、最適なマッチングを行うために不可欠なのが「GPS(全地球測位システム)」です。次に、サービスのインターフェースとなる「スマートフォンアプリ」は、予約、決済、ドライバーとの連絡、評価など、全ての操作を完結させるための中心的な役割を果たします。さらに、「AI(人工知能)」は、需要予測、最適な配車アルゴリズムの構築、ルート最適化、相乗りマッチングなどに活用され、サービスの効率性と利便性を向上させています。大量の運行データや利用者データを分析する「ビッグデータ解析」も、サービス改善や需要予測に欠かせません。また、現金不要でスムーズな乗降を可能にする「キャッシュレス決済システム」も重要な要素です。高速なデータ通信を可能にする「通信技術(5Gなど)」は、リアルタイムでの情報更新を支え、サービスの応答性を高めています。将来的には、「自動運転技術」が配車サービスと融合し、ドライバーレスの移動サービスが実現すると期待されています。

市場背景を見ると、日本ではタクシー配車アプリが主流であり、「GO」が圧倒的なシェアを占め、それに「DiDi」や「S.RIDE」などが追随する形で競争が繰り広げられています。これらのサービスは、既存のタクシー業界のDX(デジタルトランスフォーメーション)を推進し、利用者の利便性向上に貢献しています。一方、海外では「Uber」や「Lyft」に代表されるライドシェアが巨大な市場を形成していますが、日本では前述の通り法規制が厳しく、自家用車による有償運送は原則禁止されています。しかし、近年、高齢化社会における移動手段の確保や、過疎地域の交通空白地帯対策、観光客の利便性向上といった社会課題に対応するため、日本においてもライドシェア導入に向けた議論が活発化しており、地域限定での特例や、タクシー会社が運営する形での導入が検討されています。また、配車サービスは「MaaS(Mobility as a Service)」の中核をなす要素の一つであり、様々な交通手段を統合し、シームレスな移動体験を提供する取り組みが進められています。

将来展望として、配車サービスはさらなる進化を遂げると予想されます。最も大きな変化は「自動運転技術との融合」でしょう。自動運転タクシーや自動運転ライドシェアが実現すれば、人件費の削減、24時間運行の実現、安全性向上といったメリットが期待されます。これにより、移動コストが大幅に下がり、より多くの人々が手軽に利用できるようになる可能性があります。また、「MaaSの進化」も加速し、配車サービスが他の交通機関(電車、バス、シェアサイクルなど)とさらに密接に連携し、利用者の移動履歴や好みに基づいた最適な移動プランを提案する「パーソナライズ化」が進むでしょう。地方においては、AIオンデマンド交通の普及により、地域公共交通としての役割が強化され、移動課題の解決に貢献します。環境負荷低減の観点からは、EV(電気自動車)の導入や、相乗り促進による車両台数削減が進むと考えられます。さらに、物流との融合による「ラストワンマイル配送」や、移動中のエンターテイメント提供など、新たなビジネスモデルも生まれる可能性があります。日本における法規制の緩和・整備が進めば、より多様な配車サービスが登場し、私たちの移動体験は大きく変革されることでしょう。