ライドシェア市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

世界のライドシェアリング市場レポートは、会員タイプ(固定型、変動型、法人)、サービスタイプ(ウェブベース、アプリベース、ウェブ・アプリ併用型)、車両タイプ(内燃機関車、ハイブリッド車、電気自動車、マイクロモビリティ)、移動距離(市内、都市間)、支払い方法(現金、カード、デジタルウォレット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

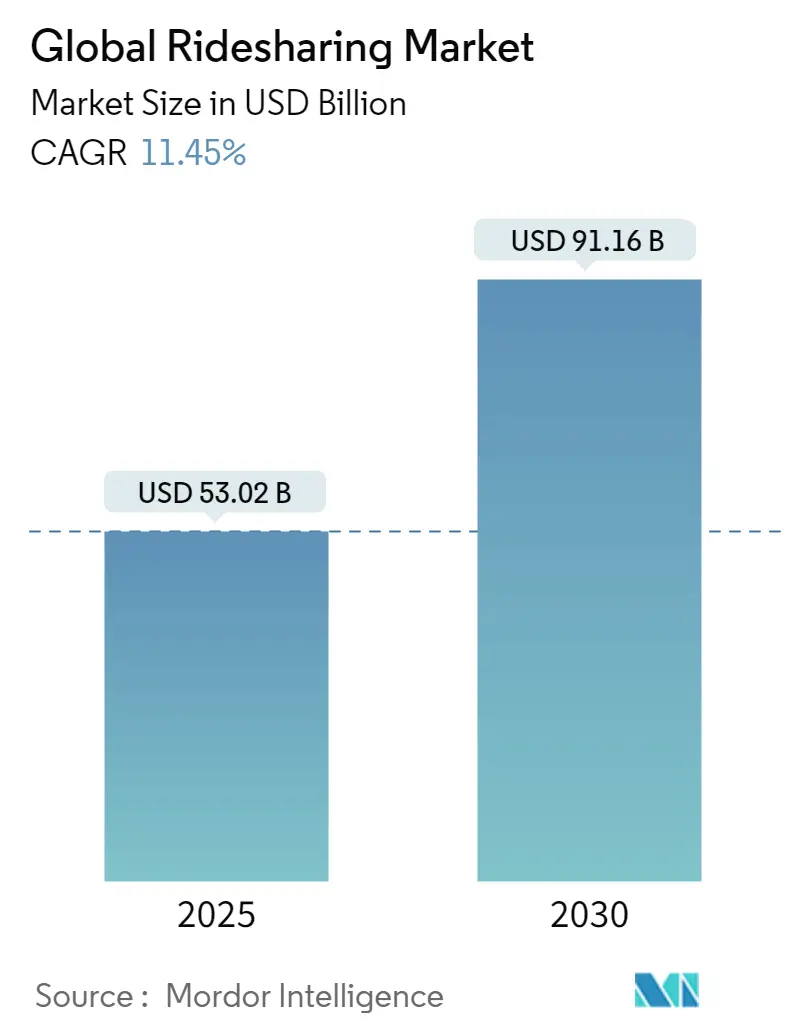

グローバルライドシェアリング市場は、2025年には530.2億米ドル規模に達し、2030年までに911.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.45%です。アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因:

* マルチモーダル「スーパーアプリ」の台頭: プラットフォームは、スクーターや自転車などのマイクロモビリティサービスを同一インターフェースに統合することで、顧客獲得コストを削減し、ユーザーの生涯価値を高めています。LyftのアプリではスクーターやCiti Bikeのレンタルが可能になり、特に2マイル未満の短距離移動での利用頻度が高まり、高利益の自動車利用へのクロスセルも促進されます。

* 企業の持続可能性義務の増加: 企業は、スコープ3排出量削減計画にライドシェアリングを組み込み、タクシーやレンタカーを相乗りサービスに置き換えることで、従業員あたりの炭素排出量を削減しています。専用のビジネスダッシュボードは、炭素追跡、自動請求、ポリシー管理機能を提供し、企業のライドシェアリング市場の2桁成長を後押ししています。

* 都市の混雑料金と縁石政策の改革: ニューヨーク市がマンハッタンの自動車に15米ドルの混雑料金を課すなど、都市部での混雑料金導入は、料金を複数の乗客で分担する相乗りサービスへの移行を促しています。都市は駐車スペースを乗降ゾーンに転換し、縁石での滞留時間を30%削減しており、これによりサービスの信頼性が向上し、中心業務地区での市場浸透が進んでいます。

* 新興経済国におけるスマートフォンと5Gの普及: インドやナイジェリアでは2024年にスマートフォンの普及率が70%を超え、5Gの展開により10ミリ秒未満の低遅延が実現しています。低コストのデータプランは、リアルタイムの位置情報共有、不正検出、即時デジタル決済をサポートし、DiDiの国際取引総額は新興市場での採用を背景に4四半期連続で30%以上増加しました。

* ギグエコノミー労働力参加の急増: ギグエコノミーの労働力増加も市場成長を後押ししています。

* EV特有のインセンティブによる1マイルあたりの運用コスト削減: 電気自動車(EV)は、1マイルあたりの燃料費とメンテナンス費が低く、20%のコスト優位性をもたらします。ニューヨーク市の「グリーンライド」リベートなどの自治体インセンティブもEVの採用を加速させています。バッテリー価格の低下と排出ガス規制の強化により、EVフリートの優位性が高まると予測されます。

阻害要因:

* ドライバー供給とピーク料金に対する規制強化: 米国の一部の都市で導入された最低賃金条例(例:ミネアポリスのドライバー時給15米ドル)は、プラットフォームがドライバー数を削減するか、運賃を値上げすることを余儀なくさせています。ピーク時の料金倍率に対する制限は、需要の弾力性を低下させ、待ち時間を長くし、ユーザー満足度を低下させます。

* 安全関連のブランドイメージ問題: 米国会計検査院(GAO)によると、2017年から2024年の間に主要プラットフォームで約1万件の暴行疑惑が報告されており、安全性が依然として注目されています。これらの問題は、特に女性や高齢者の利用を妨げ、プラットフォームはアプリ内緊急ボタン、乗車中の音声録音、ドライバーの自撮り認証などに投資していますが、これらはコンプライアンスと保険費用を増加させ、利益率を圧迫しています。

* 労働者の権利に関する訴訟の激化: 労働者の権利を巡る訴訟の増加は、ユニットエコノミクスに影響を与えています。

* 断片的な決済基準とデータプライバシー義務: 地域ごとの決済基準やデータプライバシー規制のばらつきも、市場拡大の障壁となっています。

セグメント別分析

* 会員タイプ別:法人セグメントがプレミアム成長を牽引

* 法人セグメントは2030年までに18.20%のCAGRで成長し、低炭素で相乗り型のモビリティを優先する企業の旅行ポリシーの正式化により、市場シェアを拡大しています。法人予約はビジネスデーのピーク時に発生することが多く、消費者向けのオフピーク時の利用よりも1マイルあたりの収益が高い傾向にあります。

* ダイナミックライドシェアリングは2024年に46.18%の収益を占め、依然としてボリュームリーダーですが、その成長率は法人セグメントに比べて緩やかです。

* サービスタイプ別:統合がマルチチャネル採用を加速

* アプリ中心のモデルは2024年の売上高の72.29%を占め、プッシュ通知、ピーク料金アラート、デジタルウォレットの利便性により、ユーザーエンゲージメントの核となっています。

* しかし、ウェブとアプリを組み合わせたハイブリッドサービスは、法人旅行デスクやアクセシビリティ規制がブラウザベースの予約を必要とするため、15.40%のCAGRで最も急速に拡大しています。

* 車両タイプ別:電動化への移行がフリート経済を再構築

* 内燃機関車は2024年の乗車数の65.41%を占めていましたが、フリートは急速にバッテリーEVモデルに移行しており、このセグメントは24.60%のCAGRで成長しています。EVはすでにDiDiのネットワークで年間走行距離の半分以上を占めており、1マイルあたり20%低い運用コストを実現しています。これにより、ドライバーの収益性が向上し、DiDiの持続可能性目標にも貢献しています。

* 地域別:新興市場が成長を牽引

* 中国はDiDiの最大の市場であり、2024年の収益の60%以上を占めていますが、ラテンアメリカやアフリカなどの新興市場は、都市化の進展とデジタルサービスの普及により、より高い成長率を示しています。これらの地域では、DiDiは現地パートナーシップと地域に合わせたサービス提供を通じて市場シェアを拡大しています。

* 競争環境:技術革新と市場統合が鍵

* DiDiは、Uber、Grab、Lyftなどのグローバルプレイヤーや、各地域のローカルプレイヤーとの激しい競争に直面しています。競争優位性を維持するため、DiDiはAIを活用したマッチングアルゴリズム、リアルタイムの交通分析、安全機能の強化に継続的に投資しています。また、フードデリバリーやラストマイル配送などの関連サービスへの拡大も、顧客エンゲージメントを高め、収益源を多様化する戦略の一環です。

* 規制環境:各国政府との協力が不可欠

* ライドシェアリング業界は、労働者の権利、データプライバシー、反トラスト法など、世界中で進化する規制の対象となっています。DiDiは、各国政府や規制当局と積極的に協力し、持続可能で公平な事業運営を確保するための枠組みを構築しています。特に、ドライバーの福利厚生と安全基準の向上は、規制当局からの主要な要求事項であり、DiDiはこれに対応するための取り組みを強化しています。

* 将来の見通し:モビリティエコシステムの進化

* DiDiは、単なるライドシェアリングプロバイダーから、包括的なモビリティエコシステムへと進化することを目指しています。これには、自動運転技術への投資、公共交通機関との統合、そして都市のスマート化への貢献が含まれます。特に、自動運転技術は長期的なコスト削減とサービス品質の向上に大きく寄与すると期待されており、DiDiは関連企業との提携や自社開発を通じてこの分野でのリーダーシップを確立しようとしています。また、環境への配慮から、電動モビリティソリューションのさらなる拡大と、持続可能な都市交通の実現に向けた取り組みも強化していく方針です。

このレポートは、「グローバルライドシェアリング市場」に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

本レポートは、ウェブサイトやモバイルアプリを通じて乗客とドライバーをマッチングさせるライドシェアリングサービスに焦点を当てています。これは、路上で呼び止めるタクシーとは異なり、また、Uber、Lyft、Grabなどのライドヘイリング(配車サービス)企業とは、その主要な事業目的と利用者との関わりの性質が根本的に異なるため、明確に区別されています。本市場は、純粋なライドシェアリング企業が提供する固定長距離ライドシェアリング、ダイナミック(短距離)ライドシェアリング、企業向けライドシェアリングといった様々なサービスにおける会員数と総収益に基づいて定義されています。小規模な地域的・非公式な相乗りプログラムは、信頼できる情報が不足しているため、分析の範囲外とされています。分析は、二次調査と一次調査を通じて得られた市場インサイトに基づいています。

2. 市場規模と予測

グローバルライドシェアリング市場は、2024年には469.5億米ドルと推定されています。2025年には530.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.45%で成長し、2030年には911.6億米ドルに達すると見込まれています。

3. 市場のセグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* 会員タイプ別: 固定ライドシェアリング、ダイナミックライドシェアリング、企業向けライドシェアリング。

* サービスタイプ別: ウェブベース、アプリベース、ウェブ&アプリベース。

* 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域(最終レポートでは、アジア、オーストラリア、ニュージーランドが「アジア太平洋」として、ラテンアメリカ、中東、アフリカが「その他の地域」としてまとめられます)。市場規模と予測は、これらすべてのセグメントについて米ドル建てで提供されます。

4. 市場のダイナミクス

* 市場の推進要因:

* カープーリング/企業向けプーリングサービスのコスト優位性と利用可能性の向上。

* 主要市場における政府によるインセンティブとリベートの提供。

* 車両所有コストの増加と環境面でのメリット。

* 市場の課題:

* ラストマイル接続に関する懸念。

* 業界の動的な性質。

* ライドヘイリングベンダーの増加が既存事業者にとって課題となっている点。

5. 競争環境と主要企業

レポートでは、OmniRide、Kangaride、Planète Covoiturage inc./CarpoolWorld Inc.、Via Transportation Inc.、Ridesharing.com (COVOITURAGEMONTREAL Inc.)などの主要企業が挙げられています。これらの企業のプロファイルと、ライドシェアリングビジネスモデルにおける市場での位置付けが分析されています。

6. 地域別の洞察

2025年にはヨーロッパがグローバルライドシェアリング市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の成長が期待される地域です。

7. レポートの構成要素

本レポートは、市場の全体像を把握するために、以下の広範な分析を含んでいます。

* 市場インサイト: 市場概要、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、業界バリューチェーン分析、マクロ経済トレンドの影響、技術開発。

* 市場ダイナミクス: 市場の推進要因、課題、機会、カーシェアリング規制のパラメータ、ビジネス/収益モデルのユースケース。

* その他: 調査方法、エグゼクティブサマリー、投資分析、市場の将来性。

このレポートは、ライドシェアリング市場の現状、将来の展望、主要なトレンド、および競争環境に関する包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらします。最終更新日は2025年9月4日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 マクロ経済トレンドが市場に与える影響

- 4.5 技術開発

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 コスト優位性とカープール/企業プールサービスの利用可能性の増加

- 5.1.2 主要市場における政府によるインセンティブとリベート

- 5.1.3 車両所有コストの増加と環境上の利点

-

5.2 市場の課題

- 5.2.1 ラストマイル接続に関する懸念、業界の動的な性質、およびライドヘイリングベンダーの増加が既存の事業者にとって課題となる

- 5.3 市場機会

- 5.4 カーシェアリング規制のパラメータ

- 5.5 ビジネス/収益モデルのユースケース

6. 市場セグメンテーション

-

6.1 メンバーシップタイプ別

- 6.1.1 固定型ライドシェアリング

- 6.1.2 動的型ライドシェアリング

- 6.1.3 法人向けライドシェアリング

-

6.2 サービスタイプ別

- 6.2.1 ウェブベース

- 6.2.2 アプリベース

- 6.2.3 ウェブおよびアプリベース

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 OmniRide (ポトマック・ラッパハノック交通委員会)

- 7.1.2 Kangaride

- 7.1.3 Plante Covoiturage Inc./CarpoolWorld Inc.

- 7.1.4 Via Transportation Inc.

- 7.1.5 Ridesharing.com (COVOITURAGEMONTREAL Inc.)

- 7.1.6 Scoop Commute Inc. (Spacer Technologies)

- 7.1.7 BlaBlaCar (Comuto SA)

- 7.1.8 KINTO Join Limited (トヨタ自動車株式会社)

- 7.1.9 GoMore ApS

- 7.1.10 Hitch Technologies Inc.

- 7.1.11 Liftshare (Mobilityways Limited)

- 7.1.12 gobyRIDE (RideShark Corporation)

- 7.1.13 Sameride LLC

- 7.1.14 Carma Technology Corporation

- 7.1.15 Enterprise Holdings Inc.

- *リストは網羅的ではありません

- 7.2 ライドシェアリングビジネスモデルにおけるベンダーの市場ポジショニング

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

ライドシェアとは、一般のドライバーが自家用車を用いて、乗客を目的地まで有償で送迎するサービスを指します。これは、ITプラットフォーム、具体的にはスマートフォンアプリを介して、乗客とドライバーをマッチングさせる仕組みが特徴です。従来のタクシーサービスとは異なり、プロの運転手免許を持たない一般市民が、空き時間や移動のついでにサービスを提供することが可能となります。このシステムは、移動の利便性を高めるとともに、ドライバーにとっては副収入を得る機会を提供し、乗客にとっては新たな移動手段の選択肢となるものです。

ライドシェアにはいくつかの種類が存在します。最も一般的なのは、UberやLyftに代表される「ピアツーピア(P2P)型」で、これは一般の自家用車ドライバーが直接乗客を運送するモデルです。次に、「タクシー配車アプリ型」がありますが、これは既存のタクシー会社と提携し、アプリを通じて配車を効率化するものであり、厳密には自家用車による有償運送ではないため、本来のライドシェアとは区別されることが多いです。また、「相乗り型」は、同じ方向へ向かう複数の乗客が一台の車に乗り合わせ、費用を分担する形態で、交通渋滞の緩和や環境負荷の低減に貢献する可能性を秘めています。さらに、特定の地域や時間帯に限定して運行される「地域限定型」や、公共交通機関が不便な地域での移動手段を補完する「公共交通補完型」も存在し、これらは特に過疎地域における移動課題の解決策として注目されています。

ライドシェアの用途は多岐にわたります。まず、公共交通機関が少ない地域や、深夜・早朝など交通の便が悪い時間帯における移動手段の確保に役立ちます。また、観光地での移動や、急な移動が必要になった際の利便性向上にも貢献します。乗客はアプリを通じて手軽に配車を依頼でき、キャッシュレス決済や目的地までのスムーズな移動が可能です。ドライバーにとっては、空き時間を活用して副収入を得られる経済的メリットがあり、乗客にとっては、国や地域によってはタクシーよりも安価な選択肢となる場合があります。理論上は、相乗りを促進することで、交通渋滞の緩和や車両台数の削減、ひいては環境負荷の低減にも寄与すると考えられています。災害時など緊急時の移動支援としても活用が期待されています。

ライドシェアを支える関連技術は、現代のIT技術の粋を集めたものです。最も重要なのは、ドライバーと乗客の位置情報を正確に把握し、最適なルートを案内するための「GPS・地図情報技術」です。そして、マッチング、決済、ドライバーと乗客間のコミュニケーション、評価システムなどを一元的に提供する「スマートフォンアプリ」がサービスの核となります。大量のユーザーデータや位置情報をリアルタイムで処理し、安定したサービスを提供するためには「クラウドコンピューティング」が不可欠です。また、クレジットカードや電子マネーなど多様な「決済システム」が、利便性の高い取引を実現しています。さらに、需要予測、料金の最適化、不正検知などには「AI(人工知能)・機械学習」が活用されており、将来的には「自動運転技術」との融合により、ドライバーレスのライドシェアが実現する可能性も秘めています。

市場背景を見ると、海外、特に米国ではUberやLyftといったサービスが広く普及し、人々の移動手段として定着しています。多くの国で法整備が進められ、ライドシェアは社会インフラの一部として認識されています。一方、日本では、道路運送法により自家用車による有償運送は原則禁止されており、「白タク行為」として厳しく規制されてきました。このため、既存のタクシー業界からの強い反発もあり、本格的なP2P型ライドシェアの導入は長らく見送られてきました。しかし、近年、タクシー運転手の人手不足、高齢化の進展、公共交通機関の維持困難といった社会課題が顕在化し、特に都市部でのタクシー不足や地方での移動手段の確保が喫緊の課題となりました。このような背景から、2024年4月には、タクシー事業者の管理下で、自家用車と一般ドライバーによる有償運送、いわゆる「日本版ライドシェア」が解禁されました。これは、厳密な意味でのP2P型ライドシェアとは異なり、既存のタクシー事業者が運行管理や安全管理を担うという、日本独自の制度設計となっています。これにより、タクシーが不足する時間帯や地域において、一般ドライバーが自家用車で有償運送を行うことが可能となり、移動手段の確保に貢献することが期待されています。

将来展望としては、日本版ライドシェアの導入を皮切りに、そのサービスがさらに拡大していくことが予想されます。導入地域の拡大や、対象時間の延長、運賃設定の柔軟化などが議論されるでしょう。また、地域特性に応じたきめ細やかなサービス形態が多様化し、過疎地域における移動課題の解決に一層貢献することが期待されます。長期的には、自動運転技術との融合により、ドライバーレスのライドシェアが実現し、コスト削減や24時間運行が可能になることで、移動のあり方が大きく変革される可能性があります。さらに、ライドシェアはMaaS(Mobility as a Service)の一部として、他の交通手段(電車、バス、レンタサイクルなど)と連携し、ユーザーにシームレスな移動体験を提供する重要な要素となるでしょう。移動データの分析を通じて、都市計画や交通最適化への貢献も期待されます。環境面では、EV(電気自動車)の導入促進や相乗りによるCO2排出量削減への寄与も視野に入っています。しかし、安全性確保、ドライバーの労働環境、既存産業との調和、地方と都市のサービス格差といった課題も依然として存在しており、社会の変化に合わせて、より柔軟かつ安全な法規制の構築が求められています。