右ハンドル電気自動車市場 規模・シェア分析 – 成長動向・予測 (2025年 – 2030年)

RHD電気自動車市場レポートは、業界を車種(乗用車、商用車)、駆動方式(バッテリー電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

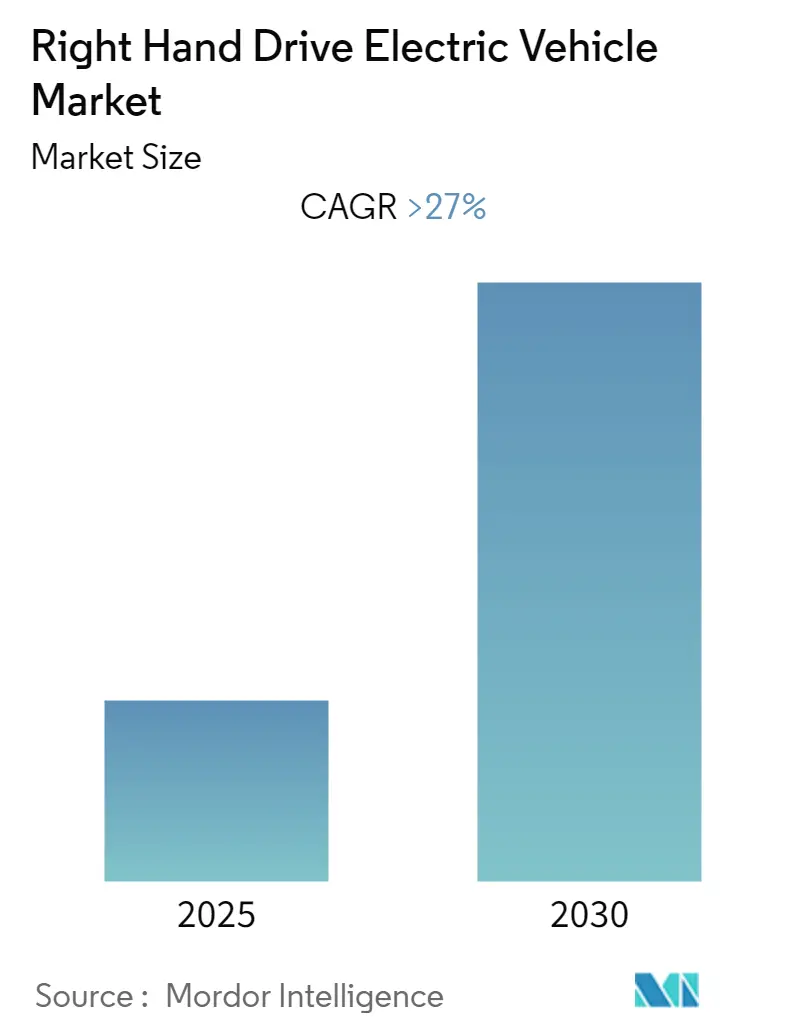

「RHD電気自動車市場:規模、シェア、業界分析」と題された本レポートは、右ハンドル(RHD)電気自動車市場の成長トレンドと予測(2025年~2030年)について詳細に分析しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。この市場は予測期間中に27%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最も急速に成長し、かつ最大の市場となると見込まれています。市場の集中度は高いとされています。

市場概要

COVID-19パンデミックは、2020年度の第1四半期から第2四半期にかけて製造活動が停止し、顧客の購買力が低下したため、当初は市場にマイナスの影響を与えました。しかし、規制緩和後、2020年と2021年には電気自動車の需要が大幅に増加しました。

電気自動車は自動車産業の不可欠な部分となっており、エネルギー効率の向上と汚染物質や温室効果ガスの排出削減への道筋を示しています。環境問題への意識の高まりと、政府による好意的な取り組みが、市場成長の主要な推進要因となっています。

世界各国の政府は、輸送部門における炭素排出量を最小限に抑えるため、電気自動車の充電インフラの拡大を奨励しています。また、政府は、所有コストを下げたり、電気自動車の運転をより便利にしたりするための利用・購入インセンティブを提供しようと努めています。

右ハンドル電気自動車は、政府のインセンティブに支えられ、手頃な価格で環境に優しい交通手段への消費者の傾倒により、楽観的な成長を遂げています。

主要市場トレンド

乗用車需要の増加

電気自動車は自動車産業において不可欠な存在であり、エネルギー効率の達成と汚染物質および温室効果ガスの排出削減に貢献しています。環境問題への関心の高まりと政府の有利なイニシアチブが、この成長を牽引する主要因です。

バッテリー電気乗用車の年間販売台数は、2022年末までに700万台を超える見込みであり、2027年末までには自動車全体の販売台数においてかなりのシェアを占めると予想されています。政府の規制やインセンティブ制度は人々に大きな影響を与え、従来のガソリン車から電気自動車への購入パターンに著しい変化が見られました。

インドが成長軌道を形成

電気自動車市場は、米国、ヨーロッパ、中国といった大規模経済圏の存在により、左ハンドル(LHD)車が優勢です。しかし、インド、オーストラリア、英国、南アフリカ、インドネシア、日本など、多くの国で右ハンドル車の重要な顧客基盤が存在します。

これらの国々の中で、インドは大規模な自動車産業と膨大な人口を背景に、右ハンドル電気自動車市場の最前線に立つ可能性が高いです。現在、インドでは乗用車よりも二輪車および三輪の電気自動車が多く普及しています。2021年時点で、インドの電気自動車保有台数は約52,000台です。インドの電気自動車市場は成長すると見込まれており、新車販売における市場シェアは2025年までに5%、2030年までに30%、そして2050年末までには100%に達すると予測されています。

競争環境

右ハンドル電気自動車市場は、主にAudi AG、BMW Group、BYD CO. LTD、Honda Motor Co. Ltd、Hyundai Motor Company、Mahindra & Mahindra Limited、MG Motor India Pvt. Ltd、Nissan Motor Company、Tata Motors Limited、Toyota Motor Corporation、Volvo Groupといった企業によって支配されています。市場の集中度は高いとされています。

最近の業界動向

* 2022年1月、トヨタは新型電気SUV「BZX4」をタイやシンガポールなどのASEAN諸国で2022年末までに発売すると発表しました。

* 2022年1月、タタ・モーターズは電気自動車の主流化計画を発表し、2023年度に年間5万台の販売目標を掲げました。さらに、今後2年間で生産能力を年間12万5千台から15万台に拡大することを目指しています。

* 2021年12月、BMWグループ・アジアはシンガポールで初のBMW iXと新型BMW iX3電気自動車を発売しました。

* 2021年4月、マヒンドラ&マヒンドラは、インドの電動モビリティ分野におけるリーダーシップを強化するため、2027年までにSUVおよび小型商用車カテゴリーで16車種の電気自動車(EV)を投入する計画を発表しました。

このレポートは、「グローバル右ハンドル電気自動車市場」に関する包括的な分析を提供しています。市場の現状、将来の展望、主要な動向、および競争環境を深く掘り下げた内容となっております。

1. はじめに

本調査は、特定の市場前提に基づき、右ハンドル電気自動車市場の全体像を把握することを目的としています。調査範囲は、市場の主要な側面を網羅するように設定されており、読者が市場の機会と課題を理解するための基盤を提供します。

2. 調査方法

本レポートの作成にあたっては、信頼性の高いデータに基づいた厳格な調査方法が採用されています。これにより、市場の動向と予測の正確性が確保されています。

3. エグゼクティブサマリー

右ハンドル電気自動車市場は、2025年から2030年の予測期間において、27%を超える非常に高い年平均成長率(CAGR)で拡大すると見込まれています。市場規模は米ドル建てで評価され、数十億ドル規模に達すると予測されています。市場を牽引する主要企業には、トヨタ自動車株式会社、現代自動車株式会社、タタ・モーターズ・リミテッド、BMWグループ、アウディAGなどが名を連ねています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを保持しており、さらに予測期間中も最も急速な成長を遂げる地域として注目されています。

4. 市場ダイナミクス

市場の成長と変化を形成する要因を理解するため、以下の要素が詳細に分析されています。

* 市場促進要因(Market Drivers): 電気自動車の普及を後押しする政府の政策、環境意識の高まり、バッテリー技術の進化などが、右ハンドル電気自動車市場の成長を強力に推進しています。

* 市場抑制要因(Market Restraints): 充電インフラの不足、高コスト、航続距離への懸念などが、市場の成長を抑制する可能性のある課題として特定されています。

* ポーターのファイブフォース分析(Porter’s Five Forces Analysis):

* 新規参入者の脅威: 新規企業が市場に参入する際の障壁の高さが評価されます。

* 買い手/消費者の交渉力: 消費者が製品価格や品質に与える影響力が分析されます。

* 供給者の交渉力: 部品供給業者が市場に与える影響力が評価されます。

* 代替製品の脅威: ガソリン車やその他の代替交通手段が電気自動車市場に与える脅威が検討されます。

* 競争の激しさ: 既存企業間の競争の度合いが詳細に分析され、市場の競争構造が明らかにされています。

これらの分析を通じて、市場の魅力度と競争環境が多角的に評価されています。

5. 市場セグメンテーション

市場は、顧客のニーズと特性に基づいて以下の主要なセグメントに分類され、それぞれのセグメントにおける詳細な分析が提供されています。

* 車両タイプ(Vehicle Type):

* 乗用車(Passenger Vehicle): 一般消費者向けの車両市場。

* 商用車(Commercial Vehicle): 物流や公共交通機関などで使用される車両市場。

* 推進タイプ(Propulsion Type):

* バッテリー電気自動車(Battery Electric Vehicle, BEV): 純粋な電気で走行する車両。

* プラグインハイブリッド電気自動車(Plug-in Hybrid Electric Vehicle, PHEV): 電気とガソリンの両方を使用し、外部充電が可能な車両。

* 燃料電池電気自動車(Fuel Cell Electric Vehicle, FCEV): 水素を燃料とするクリーンな車両。

* 地域(Geography):

* 北米(バハマ、ジャマイカなど)

* ヨーロッパ(英国、アイルランドなど)

* アジア太平洋(日本、マレーシア、インドネシア、オーストラリア、その他アジア太平洋地域など)

* 中東およびアフリカ(南アフリカ、ウガンダ、ケニア、その他中東およびアフリカ地域など)

* 南米(ガイアナ、スリナム、フォークランド諸島など)

これらの地域は、右ハンドル車の需要が高い国々や、電気自動車の導入が進む市場を含んでおり、各地域の市場特性が詳細に分析されています。

6. 競争環境

市場における競争状況を明確にするため、以下の分析が含まれています。

* ベンダー市場シェア(Vendor Market Share): 主要な市場参加企業が市場全体に占める割合が示されており、市場の集中度や競争の激しさを理解する上で重要です。

* 企業プロファイル(Company Profiles): アウディAG、BMWグループ、BYD CO. LTD、本田技研工業株式会社、現代自動車株式会社、マヒンドラ&マヒンドラ・リミテッド、MGモーター・インディア・プライベート・リミテッド、日産自動車株式会社、タタ・モーターズ・リミテッド、トヨタ自動車株式会社、ボルボ・グループといった主要な市場プレーヤーの事業概要、戦略、製品ポートフォリオなどが紹介されています。これにより、各企業の競争上の強みと弱みが浮き彫りにされます。このリストは網羅的なものではなく、主要な企業に焦点を当てています。

7. 市場機会と将来のトレンド

本レポートでは、右ハンドル電気自動車市場における新たな成長機会と、今後の技術革新や消費者行動の変化によって形成される将来のトレンドについても詳細に分析されています。これにより、市場参加者は戦略的な意思決定を行うための洞察を得ることができます。

レポートの範囲と期間

本レポートは、右ハンドル電気自動車市場の市場規模と予測を、価値(米ドル建て)で提供しています。分析対象期間は、過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーし、将来の市場規模予測は2025年、2026年、2027年、2028年、2029年、2030年までを対象としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替製品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ

- 5.2.1 バッテリー電気自動車

- 5.2.2 プラグインハイブリッド電気自動車

- 5.2.3 燃料電池電気自動車

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 バハマ

- 5.3.1.2 ジャマイカ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 アイルランド

- 5.3.3 アジア太平洋

- 5.3.3.1 日本

- 5.3.3.2 マレーシア

- 5.3.3.3 インドネシア

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 南アフリカ

- 5.3.4.2 ウガンダ

- 5.3.4.3 ケニア

- 5.3.4.4 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ガイアナ

- 5.3.5.2 スリナム

- 5.3.5.3 フォークランド諸島

6. 競争環境

- 6.1 ベンダー市場シェア*

-

6.2 企業プロファイル

- 6.2.1 アウディAG

- 6.2.2 BMWグループ

- 6.2.3 BYD CO. LTD

- 6.2.4 本田技研工業株式会社

- 6.2.5 現代自動車

- 6.2.6 マヒンドラ&マヒンドラ・リミテッド

- 6.2.7 MGモーター・インディア Pvt. Ltd

- 6.2.8 日産自動車

- 6.2.9 タタ・モーターズ・リミテッド

- 6.2.10 トヨタ自動車株式会社

- 6.2.11 ボルボ・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

右ハンドル電気自動車とは、車両の運転席が右側に配置されており、かつ動力源として電気モーターとバッテリーを使用する自動車の総称でございます。これは、日本、イギリス、オーストラリア、インド、ニュージーランド、南アフリカなど、左側通行を採用している国々で利用されることを前提に設計された電気自動車を指します。従来のガソリン車やディーゼル車が電気自動車に置き換わる中で、各国の交通法規や運転習慣に適合するよう、右ハンドル仕様が不可欠となっております。環境負荷の低減、走行時の静粛性、そして燃料費の削減といった電気自動車本来のメリットに加え、右ハンドルであることで、これらの左側通行国において安全かつ快適な運転が実現される点が最大の特徴でございます。

右ハンドル電気自動車には、その用途やサイズに応じて多岐にわたる種類が存在いたします。まず、最も普及が進んでいるのは乗用車で、軽自動車からコンパクトカー、セダン、SUV、さらには高級車に至るまで、幅広いラインナップが展開されております。例えば、日本の軽EVである日産サクラや三菱eKクロスEVは、そのコンパクトさと使い勝手の良さから人気を集めております。また、テスラ モデル3やモデルY、ヒョンデ アイオニック5、トヨタ bZ4X、日産アリアといった国内外の主要EVモデルも、右ハンドル仕様が提供されており、各国の市場で選択肢が豊富になってきております。次に、商用車としては、配送業務に特化したバンやトラック、さらには路線バスなどの大型車両の電動化も進んでおります。これらは、都市部での排ガス規制への対応や、運行コストの削減に大きく貢献しております。さらに、タクシーやレンタカー、カーシェアリングサービス向けの車両としても、右ハンドル電気自動車の導入が進んでおり、多様なニーズに応える形でその種類が拡大し続けている状況でございます。

これらの右ハンドル電気自動車は、様々な用途で活用されております。個人利用においては、通勤、買い物、レジャーなど、日常生活のあらゆる場面でその利便性を発揮いたします。特に、自宅での充電が可能な環境であれば、ガソリンスタンドに立ち寄る手間が省け、燃料費も大幅に削減できるため、経済的なメリットも享受できます。業務用としては、配送業におけるラストワンマイル配送や、タクシー、ハイヤーサービスでの利用が顕著でございます。電気自動車特有の静かでスムーズな走行は、乗客に快適な移動体験を提供し、また企業にとっては環境に配慮した企業イメージの向上にも繋がります。さらに、カーシェアリングやレンタカーサービスでは、環境意識の高いユーザー層へのアピールポイントとなり、公共機関においても、公用車や警察車両、自治体の車両として導入が進められております。これらの用途において、右ハンドルであることは、左側通行の国々での運転のしやすさ、安全性の確保、そして既存の交通インフラとの適合性を保証する上で極めて重要でございます。

右ハンドル電気自動車の性能を支える関連技術は多岐にわたります。最も重要なのはバッテリー技術で、現在の主流であるリチウムイオンバッテリーは、航続距離の延長と充電時間の短縮に向けた研究開発が活発に行われております。将来的には、より高エネルギー密度で安全性の高い全固体電池の実用化が期待されております。また、バッテリーの性能を最大限に引き出し、寿命を延ばすためのバッテリーマネジメントシステム(BMS)も不可欠な技術でございます。モーター技術においては、高効率で小型軽量な永久磁石同期モーターが広く採用されており、インバーター技術と合わせて、車両の動力性能と電費性能を向上させております。充電技術も進化しており、家庭や職場での普通充電に加え、公共の急速充電ステーションでは、CHAdeMOやCCS Combo 2といった規格に対応した充電器が普及しております。さらに、V2L(Vehicle-to-Load)、V2H(Vehicle-to-Home)、V2G(Vehicle-to-Grid)といった、車両のバッテリーを外部電源として活用する技術も注目されており、災害時の非常用電源や電力系統への貢献が期待されております。その他、車両の軽量化を実現する高強度素材や空力性能の最適化、運転支援システム(ADAS)から自動運転技術への進化、そしてOTA(Over-The-Air)アップデートによる機能更新や遠隔操作を可能にするコネクティビティ技術も、電気自動車の価値を高める重要な要素でございます。

市場背景としましては、世界的な脱炭素化の流れと、各国政府による電気自動車普及に向けた強力な政策支援が挙げられます。多くの国が2050年までのカーボンニュートラル達成を目標に掲げ、自動車産業においても内燃機関車の販売規制やEV購入補助金、税制優遇措置などを導入しております。右ハンドル市場においても、このグローバルなEVシフトは例外ではございません。特に日本市場では、軽自動車EVの登場がEV普及の起爆剤となり、これまでEV導入に慎重だった層にも関心が広がっております。また、欧米メーカーや中国メーカーも、日本やイギリス、オーストラリアといった主要な右ハンドル市場向けに、積極的に右ハンドル仕様のEVモデルを投入しており、消費者の選択肢は年々増加しております。しかしながら、充電インフラの整備状況、車両価格の高さ(補助金適用後も)、そして航続距離への不安(レンジアキシャス)といった課題も依然として存在いたします。これらの課題を克服し、より多くの消費者にEVを選択してもらうためには、技術革新によるコストダウンと性能向上、そして政府や民間企業による充電インフラのさらなる拡充が不可欠でございます。

将来展望としましては、右ハンドル電気自動車市場は今後も着実に成長を続けると予測されております。バッテリー技術の進化により、航続距離はさらに伸び、充電時間は短縮され、車両価格も量産効果や技術革新によって低下していくでしょう。これにより、電気自動車はより多くの消費者にとって現実的な選択肢となり、普及が加速すると考えられます。また、車種の多様化も進み、現在よりもさらに幅広いセグメントで右ハンドル電気自動車が提供されるようになるでしょう。特に、商用車分野では、都市部での環境規制強化や運行コスト削減のニーズから、電動化が急速に進むと見込まれております。充電インフラについても、政府や電力会社、自動車メーカーが連携し、より利便性の高い充電ネットワークが構築されていくでしょう。ワイヤレス充電や、V2G技術を活用したスマートグリッドとの連携も一般化し、電気自動車が単なる移動手段としてだけでなく、エネルギーマネジメントシステムの一部として機能するようになる可能性もございます。さらに、自動運転技術の進化は、電気自動車の利便性と安全性を飛躍的に向上させ、新たなモビリティサービスの創出にも繋がるでしょう。持続可能性への意識の高まりから、バッテリーのリサイクルや、製造過程における環境負荷の低減も重要なテーマとなり、サプライチェーン全体での取り組みが強化されていくことが期待されます。右ハンドル電気自動車は、これらの技術革新と市場の変化の中で、左側通行の国々における次世代モビリティの中核を担う存在へと進化していくことでしょう。