硬質バルク包装市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

リジッドバルク包装市場レポートは、業界を材料別(プラスチック、金属、木材、その他の材料)、製品別(工業用バルクコンテナ、ドラム、ペール、ボックス、その他のバルクコンテナ)、最終用途産業別(食品、飲料、工業、医薬品・化学、その他の最終用途産業)、および地域別(北米、ヨーロッパ、アジア、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

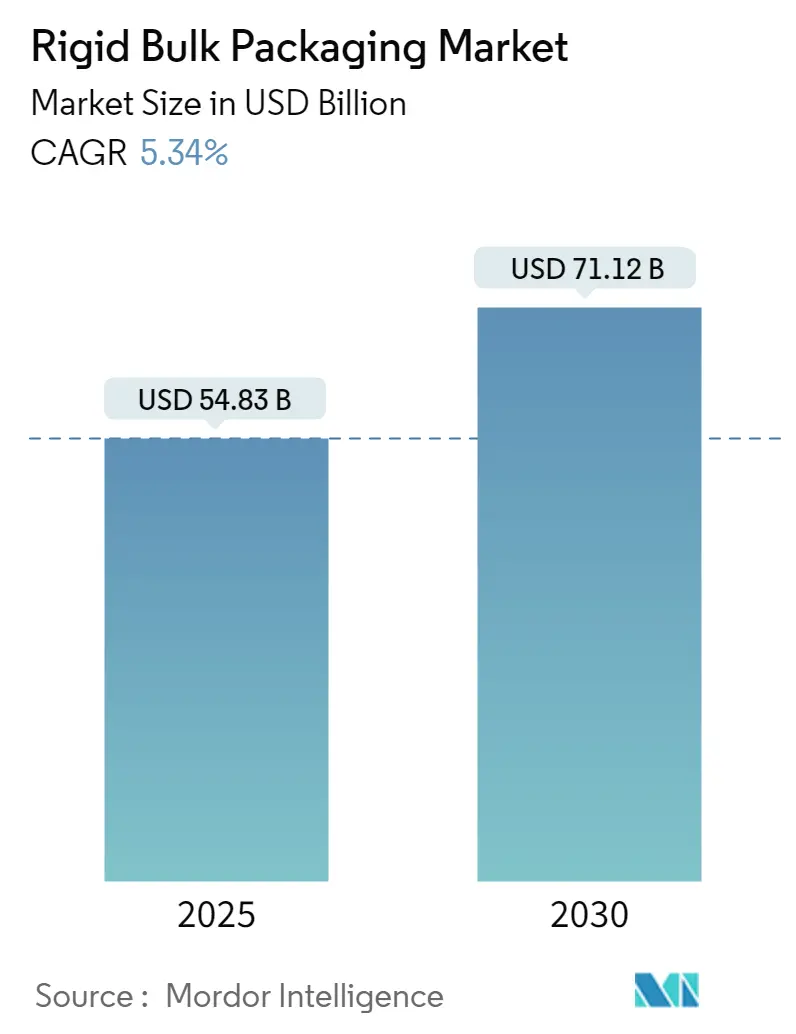

「リジッドバルク包装市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、2025年には548.3億米ドルと評価されるリジッドバルク包装市場が、2030年までに711.2億米ドルに達し、予測期間(2025年~2030年)中に5.34%の年平均成長率(CAGR)で成長すると予測しています。調査期間は2019年から2030年です。市場は、材料(プラスチック、金属、木材、その他)、製品(工業用バルクコンテナ、ドラム缶、ペール缶、箱、その他のバルクコンテナ)、最終用途産業(食品、飲料、工業、医薬品・化学、その他の最終用途産業)、および地域(北米、欧州、アジア、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見られています。市場の集中度は中程度です。

市場概要

リジッドバルク包装市場は、大量の液体や粒状物質(食品原料、溶剤、化学薬品、医薬品、産業機器など)の保管および輸送ソリューションで構成されています。地域間で輸送される資源や製品の量が増加するにつれて、バルク包装の重要性は極めて高まっています。この市場は、世界の輸出入活動と密接に関連しており、重工業ではドラム缶やペール缶などの製品に対する強い需要が見られます。一方、物流や短距離輸送では、マテリアルハンドリングコンテナや中間バルクコンテナ(IBC)が広く利用されています。

多様な最終用途産業における化学薬品や石油潤滑油の需要増加、およびサプライチェーン能力強化への注力は、工業用スチールドラムの需要を押し上げると予想されます。インドは、地域で2番目、世界で米国と中国に次ぐ3番目の潤滑油消費国です。潤滑油は加工産業において重要な役割を果たし、自動車部品、特にブレーキやエンジンの円滑な動作に不可欠です。ピストンエンジン潤滑油の輸出入増加と、車両性能に対する消費者の重視が市場成長を促進しています。化学、鉱業、非在来型エネルギー産業は、工業用潤滑油の主要消費産業となると予測され、リジッド包装の使用増加を後押ししています。

一方で、プラスチック汚染は環境悪化に大きく寄与しており、その有害な影響を示す多くの研究が発表されています。これに対応し、欧州地域をはじめとする多くの国々が、プラスチック使用を抑制するための規制を制定しています。これらの世界的な法的措置により、企業は産業用包装において持続可能で再利用可能な製品に焦点を当てた革新を余儀なくされています。

世界の主要トレンドと洞察

工業用コンテナおよびドラム缶セグメントが大きなシェアを占める見込み

工業用ドラム缶は、危険物および非危険物の輸送と保管に頻繁に使用され、化学、肥料、石油、石油産業で最も一般的に利用されています。このセグメントの継続的な拡大と過去10年間の国際貿易活動の増加が、工業用ドラム缶市場の成長を支えています。

従来の青いプラスチックドラム缶は、保管施設、スーパーマーケット、倉庫でよく見られます。食品グレードのプラスチックドラム缶は、食品を安全に保管および輸送するのに理想的であり、長期間にわたって消費財を輸送および保管する前に、適切に除染され、安全であると認定される必要があります。

さらに、国内の農業産業の拡大は、特に地域内の化学薬品、穀物、肥料用途において、スチールドラム缶の需要を生み出すと予想されます。国際穀物理事会(IGC)の2024年4月レポートによると、世界の穀物生産量は2020/2021会計年度の2,227百万メトリックトンから2023/2024会計年度には2,301百万メトリックトンへと増加しています。この需要増加傾向は予測期間中も続き、リジッドバルク包装コンテナおよびドラム缶の需要増加につながると予想されます。

プラスチックドラム缶は、最も一般的な産業用保管タイプの一つです。大量の工業製品の長期保管および輸送は、複数の機能と利点を提供します。ほとんどのプラスチックドラム缶は青色で、高密度ポリエチレン(HDPE)製であり、頑丈で成形しやすく、長年使用可能です。プラスチックドラム缶は、通常30リットルから220リットルまで様々なサイズがあります。

さらに、ファイバードラム缶は、生産性向上と費用削減のため、化学および肥料産業でますます注目されています。様々な国間の肥料および化学品輸送の増加は、工業用ドラム缶の成長を加速すると予測されます。

アジア太平洋地域が最大の市場シェアを占める

アジア太平洋地域は、最大の市場シェアを占めると予想されています。この地域における急速に進化する産業および製造業は、メーカーが中国、インド、インドネシアなどの新興経済国に製造拠点を拡大するにつれて、リジッドバルク包装の使用を増加させると見られています。中国はファイバードラム缶の生産において楽観的な成長を示しており、マレーシアやシンガポールなどの他の国々に対して価値面で強い影響力を持っています。

地元および著名なプレーヤーによる洗練された製品包装ソリューションへの関心の高まりは、高品質なファイバードラム缶へとつながっています。成長する小売業と、リサイクル可能なファイバードラム缶のような軽量バルクコンテナへの嗜好増加が、ファイバードラム缶市場に影響を与える主要因です。ファイバードラム缶の主な利点はそのリサイクル可能性であり、これがアジア太平洋地域のリジッドバルク市場に肯定的な見通しをもたらしています。

中国経済は、20年以上にわたり、消費者消費、設備投資、工業生産、輸出入の連続的な増加によって刺激され、高い成長速度を維持しています。中国における産業用包装の需要も過去数十年間で同様の傾向をたどっており、生産と需要の両方が今後10年間も成長し続けると予想されており、国内の産業用包装市場の成長を支えるでしょう。

インドは、インドブランドエクイティ財団によると、ジェネリック医薬品の世界最大の供給国です。インドの製薬産業は、世界のワクチン需要の半分以上、米国のジェネリック需要の40%、英国の全医薬品の25%を供給しています。世界的に、インドは医薬品生産量で3位、価値で14位にランクされています。同国の製薬産業の成長に伴い、医薬品包装事業も成長し、この地域のリジッドバルク包装市場を牽引するでしょう。

また、アジア諸国からの化学品および関連産業の輸出の増加が、ドラム缶、コンテナ、ペール缶などのリジッドバルク包装製品の需要を促進しています。インド準備銀行と商業情報総局のデータによると、2023会計年度にインドは2兆4353.6億インドルピー(290.2億米ドル)以上の有機および無機化学品を輸出しました。これは前会計年度の2兆1890.

このレポートは、世界の硬質バルク包装市場に関する包括的な分析を提供しています。硬質バルク包装は、その高い強度と耐久性から、特にデリケートな製品や生鮮品、あるいは大量の工業製品の輸送・保管に不可欠なソリューションとして広く利用されています。本調査では、工業用バルクコンテナ、ドラム缶、ペール缶、ボックスなどの製品が、プラスチック、金属(鋼鉄など)、木材といった多様な材料で製造される需要を追跡しています。

市場規模と予測:

世界の硬質バルク包装市場は、2024年に519億米ドルと推定されています。2025年には548.3億米ドルに達すると予測されており、その後2025年から2030年の予測期間にかけて年平均成長率(CAGR)5.34%で着実に成長し、2030年には711.2億米ドルに達すると見込まれています。この成長は、グローバルなサプライチェーンにおける効率性と安全性の要求の高まりを反映しています。

市場の推進要因:

市場の成長を牽引する主要な要因は複数あります。第一に、「持続可能でリサイクル可能な包装材料の出現」が挙げられます。環境意識の高まりと規制強化により、企業はより環境に優しい包装ソリューションへの移行を進めています。第二に、「化学産業および製薬産業における生産量の増加」が、これらの産業で大量の原材料や製品を安全に輸送・保管するための硬質バルク包装の需要を大きく押し上げています。

市場の抑制要因:

一方で、市場成長への課題も存在します。「環境規制」は、特にプラスチック製包装に対する厳しい法律や廃棄物管理に関する要件が、市場参加者にとって新たなコストや技術革新の必要性を生み出しています。

市場セグメンテーション:

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* 材料別: プラスチック、金属、木材、およびその他の材料(複合材料など)に区分され、それぞれの材料が持つ特性と用途が評価されています。

* 製品別: 工業用バルクコンテナ(IBC)、ドラム缶、ペール缶、ボックス、およびその他のバルクコンテナ(フレキシブルIBCなど)に分類され、各製品タイプの需要動向が分析されています。

* 最終用途産業別: 食品、飲料、工業(製造業、建設業など)、医薬品・化学、およびその他の最終用途産業(農業、化粧品など)に細分化され、各産業における包装ニーズの特性が明らかにされています。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、オーストラリア、ニュージーランド、その他のアジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ)といった主要地域および国々で市場が分析されています。

地域別分析:

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、さらに予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。これは、同地域の急速な工業化、化学・製薬産業の拡大、および消費財需要の増加に起因しています。

競争環境と主要企業:

市場の競争環境も詳細に分析されており、Greif Inc.、ORBIS Corporation、The Cary Company、Mauser Packaging Solutions、Bison IBC Ltd.といった主要企業のプロファイルが提供されています。これらの企業は、製品革新、持続可能性への取り組み、グローバルな供給網の最適化を通じて市場での地位を確立しています。

その他の分析項目:

本レポートは、市場の全体像を把握するために、市場概要、産業バリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった市場洞察を提供しています。これにより、市場の構造的魅力と競争の性質が評価されます。また、投資分析、市場機会、将来のトレンドについても深く掘り下げられており、読者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 サプライヤーの交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

-

4.4 市場のダイナミクス

- 4.4.1 市場の推進要因

- 4.4.1.1 持続可能でリサイクル可能な包装材料の出現

- 4.4.1.2 化学・製薬産業における生産量の増加

- 4.4.2 市場の抑制要因

- 4.4.2.1 環境法規制が市場の成長を阻害

5. 市場セグメンテーション

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 木材

- 5.1.4 その他の材料

-

5.2 製品別

- 5.2.1 工業用バルクコンテナ

- 5.2.2 ドラム缶

- 5.2.3 ペール缶

- 5.2.4 ボックス

- 5.2.5 その他のバルクコンテナ

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 産業用

- 5.3.4 医薬品および化学品

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別*

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.3 アジア

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリアおよびニュージーランド

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 ORBIS Corporation

- 6.1.2 FDL Packaging Group Ltd

- 6.1.3 Bison IBC Ltd

- 6.1.4 Wadpack Pvt Ltd

- 6.1.5 Greif Inc.

- 6.1.6 The Cary Company

- 6.1.7 Hoover Container Solutions

- 6.1.8 ITP Packaging

- 6.1.9 Mauser Packaging Solutions

- 6.1.10 Mondi PLC

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

硬質バルク包装とは、大量の液体、粉体、粒体、または固形物を効率的かつ安全に輸送・保管するために用いられる、変形しにくい堅固な容器の総称でございます。主に産業用途、すなわちBtoB(企業間取引)において、製品の保護、物流コストの削減、作業効率の向上、そして環境負荷の低減を目的として広く利用されております。その堅牢な構造は、内容物を外部からの衝撃や汚染から守り、長距離輸送や長期保管においても品質を維持する上で不可欠な役割を担っております。素材としては、金属(鋼、ステンレス、アルミニウム)、プラスチック(高密度ポリエチレンHDPE、ポリプロピレンPPなど)、木材、またはこれらの複合素材が製品の特性や用途に応じて使い分けられております。

硬質バルク包装には、その容量や形状、用途によって様々な種類がございます。代表的なものとしては、まず「中間バルクコンテナ(IBC)」でございます。これは、ドラム缶とタンクコンテナの中間の容量を持つ容器で、一般的に500リットルから3000リットル程度の製品を収容できます。金属製(ステンレス、鋼)や、プラスチック製(HDPE製の内袋を金属フレームで保護したもの、または全プラスチック製)があり、液体、粉体、粒体など幅広い内容物に対応します。化学品、食品原料、医薬品原料などの輸送・保管に広く利用されており、積み重ねが可能でスペース効率に優れる点が特徴でございます。次に、「ドラム缶」でございます。主に200リットル程度の容量が一般的で、金属製(鋼、ステンレス)とプラスチック製(HDPE)がございます。液体、粘性物、粉体など多岐にわたる製品の輸送・保管に用いられ、石油製品、化学品、塗料、食用油といった分野で不可欠な存在となっております。特に危険物の輸送においては、国連(UN)規格に適合したものが使用されます。さらに、「ペール缶」は、10リットルから20リットル程度の容量を持つ小型の硬質バルク包装でございます。金属製(鋼)やプラスチック製があり、塗料、インク、食品、潤滑油などの比較的小容量の液体や半固形物の輸送・保管に利用されます。また、「大型コンテナ」や「パレットボックス」と呼ばれるものもございます。これらは主にプラスチック製(折りたたみ式、固定式)や木製で、自動車部品、電子部品、農産物といった固形物や部品の輸送・保管に用いられます。折りたたみ式のものは、空容器の回収・保管時にスペースを大幅に節約できる利点がございます。

硬質バルク包装は、その堅牢性と多様性から、非常に幅広い産業分野で活用されております。化学工業においては、危険物、高純度化学品、樹脂原料、塗料、インクなどの輸送・保管に不可欠でございます。特に、内容物の安全性や品質保持が厳しく求められるため、耐薬品性や密閉性に優れた容器が選ばれます。食品産業では、食用油、シロップ、調味料、乳製品原料、穀物、粉末食品などの大量輸送・保管に利用されます。衛生管理が極めて重要であるため、FDA(米国食品医薬品局)やGMP(適正製造規範)に準拠した、洗浄・滅菌が容易な容器が求められます。医薬品産業においても、医薬品原料や中間体の輸送・保管に用いられます。ここでは、高衛生性、異物混入防止、そして厳格なトレーサビリティが最重要視され、専用の高品質な容器が使用されます。その他、石油・ガス産業における潤滑油や燃料添加剤、農業における肥料や農薬、種子、製造業における部品や半製品、さらには建設資材やリサイクル原料の輸送・保管にも幅広く活用されております。

硬質バルク包装の進化は、様々な関連技術の発展によって支えられております。素材技術の分野では、高強度プラスチック(HDPE、PP)の改良が進み、耐食性、耐薬品性、耐熱性、そして軽量化が実現されております。また、環境意識の高まりから、リサイクル素材の活用やバイオプラスチックの開発も積極的に進められております。製造技術においては、ブロー成形、射出成形、回転成形といったプラスチック成形技術や、金属ドラム缶における精密な溶接技術が、容器の耐久性や密閉性を高めております。安全性・衛生性に関する技術も重要でございます。危険物輸送に関する国連(UN)規格への準拠はもちろんのこと、食品・医薬品用途ではFDA/GMP対応、防爆・帯電防止機能、そして高度な洗浄・滅菌技術が求められます。近年では、IoT(モノのインターネット)やDX(デジタルトランスフォーメーション)の導入も進んでおります。RFIDタグやQRコードによるトレーサビリティ管理、センサーによる内容物の状態(温度、液位、圧力など)監視、さらには在庫管理や輸送ルートの最適化といったスマート化技術が、物流全体の効率化と安全性向上に貢献しております。

硬質バルク包装の市場は、いくつかの重要な背景要因によって形成されております。まず、グローバル化の進展に伴い、国際的な物流が増加しており、効率的で安全なバルク包装の需要が高まっております。特に、新興国市場の成長は、新たな需要を創出しております。次に、環境意識の高まりと環境規制の強化が挙げられます。使い捨てからリユース・リサイクルへのシフトは、包装業界全体の大きな潮流となっており、企業は環境負荷の低い包装ソリューションを積極的に採用する傾向にございます。プラスチック規制の強化も、素材選択やリサイクルシステムの構築に大きな影響を与えております。サプライチェーンの複雑化も市場に影響を与えております。多品種少量生産やジャストインタイム生産の普及により、より柔軟で迅速な物流が求められ、トレーサビリティの重要性が増しております。また、物流現場における人手不足は、省力化や自動化のニーズを高めております。ロボットによる充填や搬送に対応できる包装形態の開発が、今後の重要な課題となっております。原材料価格の変動も、製品コストに直接影響を与える要因であり、安定供給とコスト効率の両立が常に求められております。

硬質バルク包装の未来は、持続可能性、高機能化、そしてスマート化が主要なキーワードとなるでしょう。最も重要な課題は、「持続可能性の追求」でございます。リユース・リサイクル可能な素材の開発と、それらを効率的に回収・再利用するシステムの構築が不可欠となります。再生プラスチックやバイオプラスチックの採用はさらに拡大し、包装のライフサイクルアセスメント(LCA)を重視した製品開発が進むと予想されます。これにより、CO2排出量削減や資源の有効活用に貢献してまいります。次に、「高機能化・スマート化」が加速するでしょう。IoT技術のさらなる活用により、リアルタイムでの情報管理、予知保全、そして自動化・ロボット対応設計が標準化される見込みでございます。センサーを内蔵した包装容器は、内容物の状態を常に監視し、異常を早期に検知することで、品質保持と安全性を一層高めることが可能になります。さらに、「安全性・品質の向上」も引き続き重要なテーマでございます。危険物、高純度品、デリケートな製品への対応力を強化するため、より厳格な衛生管理、異物混入防止技術、そして耐震性や耐衝撃性の向上が図られるでしょう。また、「軽量化・省スペース化」も進展します。輸送効率の向上と保管コストの削減のため、軽量かつ高強度な素材の開発や、折りたたみ式構造のさらなる進化が期待されます。「標準化とカスタマイズの両立」も重要な方向性でございます。国際的な物流の増加に対応するため、包装容器の標準化は不可欠ですが、同時に特定の顧客ニーズに応じたカスタマイズ対応も求められるでしょう。最終的に、包装容器の提供に留まらず、洗浄、メンテナンス、回収、リサイクルまで含めた「トータルソリューションの提供」へとサービスが進化していくことが予想されます。これにより、顧客はより効率的で環境に配慮した物流システムを構築できるようになるでしょう。