RISC-V技術市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

RISC-V技術市場レポートは、プロセッサコアタイプ(32ビット、64ビット、128ビット)、アプリケーション(スマートフォン、5Gデバイス、データセンターなど)、エンドユーザー産業(コンピューティングおよびストレージ、家電、医療、産業など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

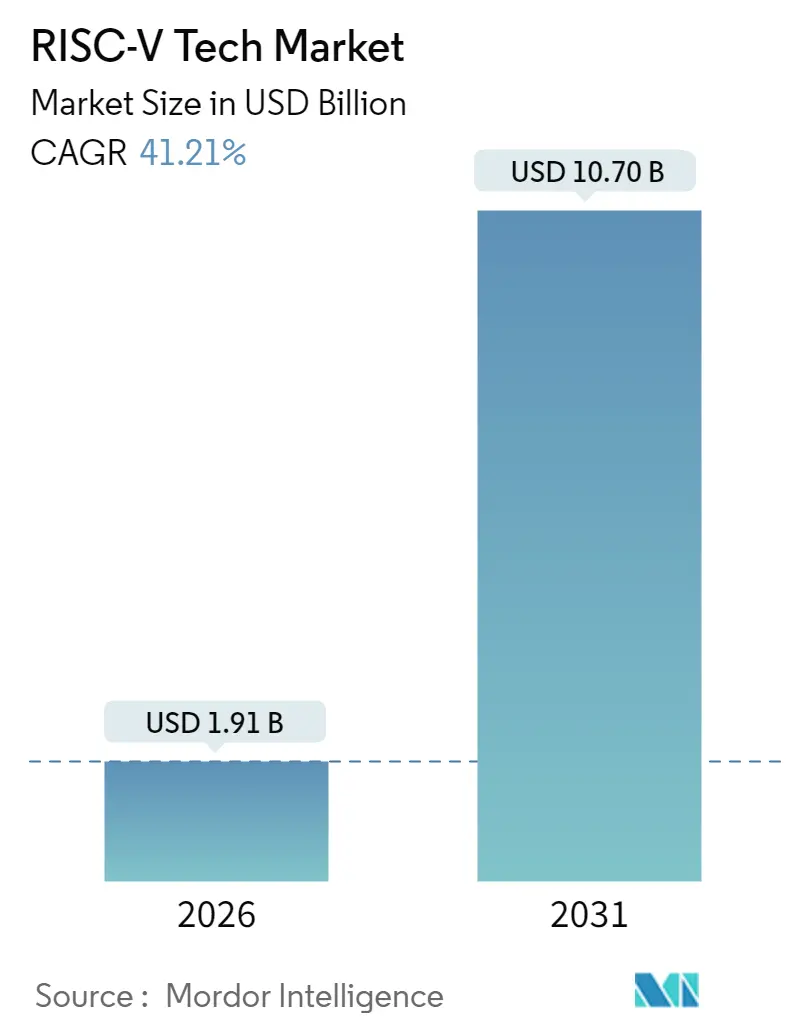

RISC-V Tech市場は、2025年に13.5億米ドルと評価され、2026年には19.1億米ドル、2031年には107億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)41.21%を記録すると予測されています。この成長は、2024年に45.8%のシェアを占め、65.2%のCAGRが見込まれるアジア太平洋地域の主導、64ビットコアの2024年における42.4%の優位性、そして家電、自動車、IoT、データセンター分野での採用加速によって推進されています。カスタマイズ可能なオープンスタンダードIP、米国、欧州連合、中国における半導体主権プログラム、および検証エコシステムの拡大が、設計の成功を後押しし、市場投入までの時間を短縮し、新規参入者をRISC-V Tech市場に引き付けています。しかし、断片化されたISA拡張によるソフトウェアの複雑さ、ARMと比較して限定的な後方互換性、成熟ノードにおける上級EDA人材の不足が、採用の勢いを抑制する大きな課題となっています。

IoTにおけるコスト重視の設計要件は、国家的なチップ主権の義務と相まって、RISC-V Tech市場全体で垂直統合型プレーヤーや地域チャンピオンにとって戦略的な機会を生み出しています。128ビットコアの早期商用化、ISO 26262およびISO/SAE 21434認証済みIPの登場、RVA23プロファイルを通じたツールチェーンの標準化の進展は、高性能コンピューティング、自動車、産業オートメーションへの持続的な拡張性を示唆しています。オープンハードウェアスタートアップへの投資意欲、およびIPベンダーとEDAサプライヤーを結びつける提携は、参入障壁をさらに低減し、よりまとまりのあるソフトウェアおよびハードウェアスタックへの収束を加速させています。

主要なレポートのポイント

* プロセッサコアタイプ別: 2025年に64ビットアーキテクチャがRISC-V Tech市場シェアの41.85%を占め、128ビットコアは2031年までに58.2%のCAGRで拡大すると予測されています。

* アプリケーション別: IoTデバイスが2025年に26.12%の収益シェアでリードし、データセンターは2031年までに60.9%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 家電が2025年のRISC-V Tech市場規模の24.28%を占め、自動車および輸送は2031年までに57.6%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2025年の収益の45.25%を占め、2026年から2031年の間に62.7%のCAGRを記録する見込みです。

世界のRISC-V Tech市場のトレンドと洞察

成長要因

* AI/ML中心のエッジワークロードの急速な普及: エッジAIの採用は、レイテンシとエネルギー消費を調整できるモジュラープロセッサの需要を高めており、RISC-V Tech市場は、ベクトル拡張機能を通じて、カメラ、産業用センサー、車載システムにおけるニューラルネットワーク推論を加速しています。中国の国産AIチッププログラムは、西側諸国の輸出規制に対する脆弱性を最小限に抑え、この優位性を活用しています。

* ソフトウェアツールチェーンの成熟がTier-1 OEMを引き付ける: GCC、LLVM、およびRVA23プロファイルを中心とした連携の強化は、統一されたツールチェーンと堅牢なJavaおよびPythonランタイムを提供することで、RISC-V Tech市場への信頼を高めています。Intel、Google、Nvidiaなどの主要な支持者がコードを貢献し、切り替えコストを削減し、Tier-1 OEMが単一の開発ワークフローで複数の性能層をターゲットにすることを可能にしています。

* 国家的なチップ主権プログラム(EU Chips Act、CHIPS and Science Act): 数百億ドルに及ぶ政府のインセンティブは、バリューチェーンの決定を地元のファブ、IP、パッケージアセンブリへと方向転換させており、立法府はRISC-V Tech市場を産業独立の重要な柱と見なしています。ヨーロッパ、米国、中国の各地域で、国産プロセッサの開発とサプライチェーンのレジリエンス強化に向けた取り組みが加速しています。

* オープンスタンダードIPがシリコンの市場投入までの時間を短縮: RISC-V Tech市場の中心にある許容的なライセンスモデルは、IoTやスマートメータリングのスタートアップ企業に、事前検証済みコアと自社製アクセラレータを数週間で統合する能力を与えています。SiFiveとSynopsysの提携は、すぐに使える検証IPのポートフォリオを拡大し、小規模な設計会社向けに高度な設計フローを民主化しました。

阻害要因

* 断片化されたISA拡張がソフトウェアの複雑さを増大: RISC-V仕様がカスタム拡張を許可しているため、多数のベンダーが独自の調整を導入しており、バイナリの移植性と継続的インテグレーションパイプラインを複雑にしています。RVA23プロファイルが必須のAI/ML機能を定めている一方で、オプション要素は依然として多く、OSベンダーは複数のカーネルとツールチェーンのバリアントを維持することを余儀なくされています。

* ARM ISAと比較して限定的な後方互換性保証: ARMの数十年にわたるアーキテクチャの一貫性により、OEMは世代を超えてソフトウェア資産を再利用できます。対照的に、RISC-V Tech市場は、すべてのオプション命令に対する確固たる互換性保証がまだ不足しており、設計期間が15年を超える自動車メーカーや産業用制御ベンダーの間で不確実性を生み出しています。

セグメント分析

* プロセッサコアタイプ別:64ビットの優位性、128ビットの勢い

* 2025年には64ビット設計がRISC-V Tech市場シェアの41.85%を占め、最大の市場規模となりました。主流のLinuxディストリビューション、Chromebookファームウェア、コンテナ化されたクラウドソフトウェアが既に64ビットをサポートしているため、半導体メーカーは大規模な再設計なしにマスマーケットの収益を獲得できるため、64ビットコアを好んでいます。

* 128ビットコアは、エクサスケールコンピューティングや1兆パラメータを超えるAIモデルが巨大なアドレス空間と高精度ベクトル演算を要求するため、RISC-V Tech市場内で最速の58.2%のCAGRを記録しています。

* 32ビットコアはコスト重視のIoTノードにとって依然として最適な選択肢ですが、より多くのMCUベンダーが64ビットアドレス空間に移行することで、そのシェアはわずかに縮小するでしょう。

* アプリケーション別:IoTデバイスがリード、データセンターが加速

* IoTデバイスは、スマートメーター、ウェアラブル、産業用テレメトリー向けにオープンハードウェアを活用し、2025年の収益の26.12%を占めました。EspressifのESP32-C6がPSA-L2セキュリティ認証を取得したことは、公益事業者や産業用OEMの間での信頼を確固たるものにしています。

* データセンターは、AlibabaのC930やSiFiveのP870-Dのマルチソケットへの野心に示されるように、年間60.9%のCAGRで最も急速に拡大している分野です。ハイパースケーラーは、ライセンスフリーのコアとチップレットパッケージングにおけるコスト優位性を見出し、AI推論とクラウドマイクロサービス向けにRISC-Vサーバーのベンチマークを行っています。

* エンドユーザー産業別:家電が基盤、自動車が急増

* 家電は、ウェアラブル、ホームオートメーション、ローエンドスマートフォンに展開される手頃な価格のMCUを背景に、2025年の産業収益の24.28%を維持しました。オープンIPは部品コストを削減し、迅速な製品更新サイクルを可能にしています。

* 自動車および輸送は、車両あたりの電子コンテンツの急速な増加と、新しいISO/SAEサイバーセキュリティ義務を反映して、57.6%のCAGRで推移しています。Infineonの新しい車載マイクロコントローラファミリーと、SiFiveのISO 26262準拠IPは、RISC-V Tech市場がADAS、電動パワーステアリング、ゾーンアーキテクチャにおける設計スロットを獲得する位置にあります。

地域分析

* アジア太平洋地域は、2025年の収益の45.25%を維持し、国家主導の資本がファブ拡張、IPプーリング、検証ラボを推進するため、2031年までに62.7%のCAGRで成長するでしょう。中国の特許同盟は訴訟リスクを軽減し、Alibaba、T-Head、Baiduなどの企業が国産データセンターおよびAIシリコンをスケールアップすることを可能にしています。

* ヨーロッパは、DARE、eProcessor、SiPearlのRheaなどの2億4000万ユーロの合弁事業を通じて、自律性の道を切り開いています。これらのプログラムは、地政学的リスクをヘッジし、サプライチェーンのレジリエンスを促進するためにRISC-Vを活用しており、このアーキテクチャをEuroHPCの長期ロードマップの要としています。

* 北米はイノベーションのるつぼであり続けています。Rivos、Tenstorrent、その他のシリコンバレーのスタートアップへの新たな資金提供は、ディープテック投資家の深い信頼を裏付けています。CHIPS Actの助成金は国内のプロトタイピング能力を強化し、日本のパートナーとの国境を越えたプロジェクトは2nmプロセス採用を加速させています。

競争環境

RISC-V Tech市場は構造的に断片化されており、スタートアップ企業、地域チャンピオン、そして少数の確立されたIPハウスが市場シェアを争っています。ほとんどのプレーヤーは垂直統合戦略を追求し、コアとアクセラレータ、検証IP、ソフトウェアスタックをバンドルして、OEMの採用障壁を低減するターンキーの価値提案を提示しています。

戦略的提携が拡大しており、SiFiveはSynopsysと検証で提携し、TenstorrentはRapidusと提携して2nm容量にアクセスし、Rivosはハイパースケーラーとチップレットロードマッピングで連携しています。これらの共同努力は、オープンソースのリファレンスデザインと独自の技術を組み合わせることに焦点を当てており、コアIPロイヤリティがゼロに近づいても利益を維持しています。

投資の流れは堅調で、RivosのAI中心のロードマップには2億5000万米ドルが投入され、SiPearlは9000万ユーロ(1億536万米ドル)のシリーズAをクローズし、MindgroveはMCUの商用化のために800万米ドルを確保しました。スタートアップ企業は、コアISA機能よりもソフトウェア、セキュリティ認証、ドメイン固有のアクセラレータで差別化を図っており、RISC-V Tech市場が純粋なハードウェアプレイからシステムレベルのソリューション提供へと移行するのを加速させています。

最近の業界動向

* 2025年6月:バルセロナ・スーパーコンピューティング・センターは、RISC-V HPCおよびAIプロセッサを開発するための2億4000万ユーロ(2億8096万米ドル)のDAREプロジェクトを発表しました。

* 2025年4月:AlibabaのDAMO Academyは、高性能ワークロード向けのサーバークラスRISC-Vチップ「C930」を発表しました。

* 2025年4月:Rivosは、オープンスタンダードアーキテクチャでのAIチップ開発を加速するために2億5000万米ドルを調達しました。

* 2025年3月:EspressifのESP32-C6は、PSA-L2セキュリティ認証を取得した初のRISC-V MCUとなりました。

このレポートは、RISC-V技術市場の詳細な分析を提供しています。RISC-Vは、小型デバイスから大規模コンピューターまで、様々な用途にカスタマイズ可能なコンピューター設計であり、低消費電力と高性能を実現します。本市場は、RISC-Vアーキテクチャベースの製品販売によって生み出される収益で定義され、世界中のエンドユーザー産業への採用を目的としています。

市場の概要と規模予測:

RISC-V技術市場は、2026年には19.1億米ドル規模に達し、2031年までには107億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* AI/ML中心のエッジワークロードの急速な普及。

* ソフトウェアツールチェーンの成熟により、Tier-1 OEMが参入。

* 各国政府によるチップ主権プログラム(EU Chips Act、CHIPS and Science Actなど)の推進。

* オープンスタンダードIPによるシリコンの市場投入期間の短縮。

* ImperasやSynopsysとの提携に見られる商業グレードの検証エコシステムの確立。

* 特定用途向けコンピューティングに対応するサードパーティ製RISC-Vアクセラレータの登場。

市場の阻害要因:

一方で、市場の成長を妨げる課題も存在します。

* ISA拡張の断片化によるソフトウェアの複雑性の増加。

* ARM ISAと比較して、後方互換性の保証が限定的であること。

* IP補償および特許訴訟に関する不確実性。

* 成熟ノードにおけるRISC-V対応EDA人材の不足。

市場セグメンテーションと主要な洞察:

* プロセッサコアタイプ別: 64ビットコアが2025年の収益の41.85%を占め、現在最も支配的です。一方、128ビットアーキテクチャは年平均成長率(CAGR)58.2%で最も急速に成長しています。

* アプリケーション別: データセンターへの導入が最も高い成長軌道にあり、2031年までCAGR 60.9%で進展すると見込まれています。その他、スマートフォン、5Gデバイス、パーソナルコンピューター、ゲーム機、セルラーネットワークインフラ、IoTデバイスなどが含まれます。

* エンドユーザー産業別: コンピューティングとストレージ、通信インフラ、家電、自動車と輸送、医療、航空宇宙と軍事、産業などが分析対象です。

* 地域別: アジア太平洋地域は、中国やインドにおけるチップ主権推進と大量生産に向けた地域的取り組みにより、2025年の収益の45.25%を占め、CAGR 62.7%という高い成長率が見込まれており、RISC-V市場にとって極めて重要な地域となっています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境:

市場の集中度、戦略的動き、市場シェア分析が行われています。主要企業としては、Alibaba Group Holding Limited (T-Head Semiconductor)、Andes Technology Corporation、Huawei Technologies Co., Ltd. (HiSilicon)、SiFive, Inc.、Western Digital Corporationなど、多数の企業がプロファイルされています。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI/ML中心のエッジワークロードの急速な普及

- 4.2.2 ソフトウェアツールチェーンの成熟がティア1 OEMを引き付ける

- 4.2.3 国家的なチップ主権プログラム(EUチップス法、CHIPSおよび科学法)

- 4.2.4 オープンスタンダードIPによるシリコンの市場投入期間短縮

- 4.2.5 商用グレードの検証エコシステム(imperas、Synopsysとの提携)

- 4.2.6 ドメイン固有の計算向けサードパーティRISC-Vアクセラレータの出現

-

4.3 市場の阻害要因

- 4.3.1 断片化されたISA拡張によるソフトウェアの複雑性増加

- 4.3.2 ARM ISAと比較して限定的な後方互換性保証

- 4.3.3 IP補償および特許訴訟の不確実性

- 4.3.4 成熟ノードにおけるRISC-V対応EDA人材の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(チップレットとヘテロジニアス統合)

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 投資分析

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入者の脅威

- 4.9.2 買い手の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 プロセッサコアタイプ別

- 5.1.1 32ビット

- 5.1.2 64ビット

- 5.1.3 128ビット

-

5.2 アプリケーション別

- 5.2.1 スマートフォン

- 5.2.2 5Gデバイス

- 5.2.3 データセンター

- 5.2.4 パーソナルコンピュータおよびゲーム機

- 5.2.5 セルラーネットワークインフラストラクチャ

- 5.2.6 IoTデバイス

- 5.2.7 その他のアプリケーション

-

5.3 エンドユーザー産業別

- 5.3.1 コンピューティングおよびストレージ

- 5.3.2 通信インフラストラクチャ

- 5.3.3 家庭用電化製品

- 5.3.4 自動車および輸送

- 5.3.5 医療

- 5.3.6 航空宇宙および軍事

- 5.3.7 産業

- 5.3.8 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 東南アジア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アリババグループホールディングリミテッド (T-Head Semiconductor)

- 6.4.2 アンデス・テクノロジー・コーポレーション

- 6.4.3 アントマイクロ Sp. z o.o.

- 6.4.4 エイペックス・セミコンダクター (深圳) 有限公司

- 6.4.5 ブルースペック・インク

- 6.4.6 C-Skyマイクロシステムズ有限会社

- 6.4.7 クラウドベア OU

- 6.4.8 エンベデッド・ロジック・ソリューションズ・リミテッド

- 6.4.9 グリーンウェーブス・テクノロジーズ S.A.

- 6.4.10 ファーウェイ・テクノロジーズ有限会社 (HiSilicon)

- 6.4.11 イマジネーション・テクノロジーズ・リミテッド

- 6.4.12 ラティス・セミコンダクター・コーポレーション

- 6.4.13 マイクロチップ・テクノロジー・インコーポレイテッド

- 6.4.14 ミップソック・リミテッド

- 6.4.15 レッドハット・インク (SiFive共同IP)

- 6.4.16 リボス・インク

- 6.4.17 シーファイブ・インク

- 6.4.18 スターファイブ・テクノロジー有限会社

- 6.4.19 ベンタナ・マイクロ・システムズ・インク

- 6.4.20 ウェスタンデジタル・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RISC-V技術は、現代の半導体産業において最も注目されている革新的な技術の一つです。これは、オープンソースでロイヤリティフリーの命令セットアーキテクチャ(ISA)であり、CPUの設計と実装に革命をもたらす可能性を秘めています。従来のプロプライエタリなISAとは異なり、RISC-Vは誰でも自由に利用、修正、配布できるため、半導体開発の障壁を大幅に低減し、イノベーションを加速させることを目指しています。

まず、RISC-Vの定義についてご説明いたします。RISC-Vは、Reduced Instruction Set Computer(RISC)の原則に基づいた第5世代のISAとして、2010年にカリフォルニア大学バークレー校で開発が始まりました。その最大の特徴は、シンプルさ、モジュール性、そして拡張性にあります。基本的な命令セットは非常にコンパクトでありながら、特定の用途に合わせて様々な拡張命令を追加できる柔軟性を持っています。これにより、組み込みシステムから高性能コンピューティングまで、幅広いアプリケーションに最適化されたプロセッサを効率的に設計することが可能になります。ライセンス料が不要であるため、開発コストの削減にも大きく貢献します。

次に、RISC-Vの主な種類やプロファイルについてです。RISC-VのISAは、ベースとなる整数命令セット(RV32I、RV64I、RV128Iなど、レジスタ幅を示す)と、オプションで追加できる標準拡張セットで構成されています。例えば、「M」拡張は整数乗除算、「A」拡張はアトミック操作、「F」「D」「Q」拡張は単精度、倍精度、四倍精度の浮動小数点演算をそれぞれ提供します。「C」拡張は、命令コードを圧縮してコードサイズを削減するもので、組み込みシステムで特に有用です。さらに、アプリケーションプロセッサ向けのプロファイルとして、RVA20やRVA22といった標準が策定されており、これらは特定のOS(Linuxなど)を動作させるために必要な機能セットを定義しています。これらのモジュール性を活用することで、開発者は必要な機能だけを選択し、無駄のない効率的なプロセッサを構築できます。

RISC-V技術の用途は非常に広範です。最も初期から注目されたのは、IoTデバイスやマイクロコントローラなどの組み込みシステム分野です。低消費電力でカスタマイズ可能なRISC-Vコアは、センサー、ウェアラブルデバイス、スマート家電などに最適です。近年では、AI/MLアクセラレータとしての利用も急速に拡大しています。エッジAIデバイスやデータセンター向けの推論エンジンにおいて、RISC-Vのベクトル拡張(RVV)は高い並列処理性能を発揮し、効率的なAI処理を実現します。また、高性能コンピューティング(HPC)分野やデータセンターのサーバー、ストレージコントローラ、ネットワークプロセッサ(DPU/IPU)など、より高性能が求められる領域でも採用が進んでいます。自動車分野では、ADAS(先進運転支援システム)やインフォテインメントシステム、さらには宇宙航空分野での耐放射線性プロセッサとしての応用も期待されています。教育や研究機関においても、オープンなISAであるため、プロセッサ設計の学習や新しいアーキテクチャの実験に広く利用されています。

関連技術としては、まずオープンソースハードウェアのエコシステムが挙げられます。RISC-VはISAですが、その実装であるCPUコア自体もオープンソースで提供されることが多く、OpenHW GroupやCHIPS Allianceといった団体がその開発を推進しています。ソフトウェアエコシステムも非常に重要で、GCCやLLVMといったコンパイラ、LinuxやFreeRTOSなどのOS、QEMUのようなエミュレータ、GDBのようなデバッガなど、RISC-Vをサポートするツールチェーンが急速に整備されています。また、FPGAやASIC設計のためのEDA(Electronic Design Automation)ツールベンダーもRISC-Vへの対応を強化しています。セキュリティ面では、Trusted Execution Environment(TEE)やサイドチャネル攻撃対策など、RISC-Vの柔軟性を活かしたセキュリティ機能の実装が進められています。仮想化技術も、RISC-Vプロセッサ上で複数のOSやアプリケーションを安全に実行するために不可欠な要素です。

市場背景を見ると、RISC-Vが台頭してきた背景には、従来のプロプライエタリなISAが抱える課題があります。高額なライセンス料やベンダーロックインは、特にスタートアップ企業や中小企業にとって大きな負担でした。RISC-Vはこれらの障壁を取り除き、誰もが自由にプロセッサを開発できる環境を提供します。これにより、半導体産業における競争が促進され、イノベーションが加速すると期待されています。SiFive、Andes TechnologyといったRISC-V専門のIPベンダーに加え、Western Digital、Google、Intel、NVIDIA、Qualcomm、Alibabaといった大手企業もRISC-Vへの投資や製品開発を積極的に進めています。RISC-V Internationalという非営利団体がISAの標準化とエコシステムの発展を主導しており、その活動が市場の成長を後押ししています。また、特定の国や地域(中国、インド、欧州など)では、半導体サプライチェーンの自立性を高める国家戦略の一環として、RISC-V技術の採用が推進されています。

将来展望として、RISC-V技術は今後もその勢いを増していくと予想されます。エコシステムの成熟はさらに進み、より高性能で多様なRISC-V IPコアや開発ツールが市場に投入されるでしょう。特に、ソフトウェアサポートの充実と、より複雑なシステムオンチップ(SoC)設計への対応が鍵となります。高性能コンピューティングやデータセンター、自動車、宇宙航空といったミッションクリティカルな分野での採用が本格化することで、RISC-Vの信頼性と性能はさらに向上するはずです。セキュリティ機能の強化も重要なテーマであり、ハードウェアレベルでのセキュリティ対策がより洗練されていくでしょう。標準化の進展により、異なるベンダーのRISC-V製品間の互換性が保証され、開発者は安心してRISC-Vエコシステムに参入できるようになります。日本国内においても、多くの企業や研究機関がRISC-V技術の研究開発や製品化に取り組んでおり、国内産業の競争力強化に貢献することが期待されています。RISC-Vは、オープンイノベーションの象徴として、半導体産業の未来を形作る重要な要素となるでしょう。