ライザー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ライザー市場レポートは、タイプ別(フレキシブルライザー、リジッドライザー、およびハイブリッドライザー)、材料別(スチール、複合材料、熱可塑性複合管、およびその他)、展開深度別(浅海、深海、および超深海)、用途別(掘削、生産、ワークオーバー、およびその他)、ならびに地域別(北米、欧州、アジア太平洋、南米、および中東・アフリカ)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ライザー市場規模、シェア、2030年成長トレンドレポート」は、ライザー市場の現状と将来の成長を詳細に分析したものです。本レポートは、タイプ、材料、展開深度、用途、地域別に市場をセグメント化し、2019年から2030年までの期間を対象としています。

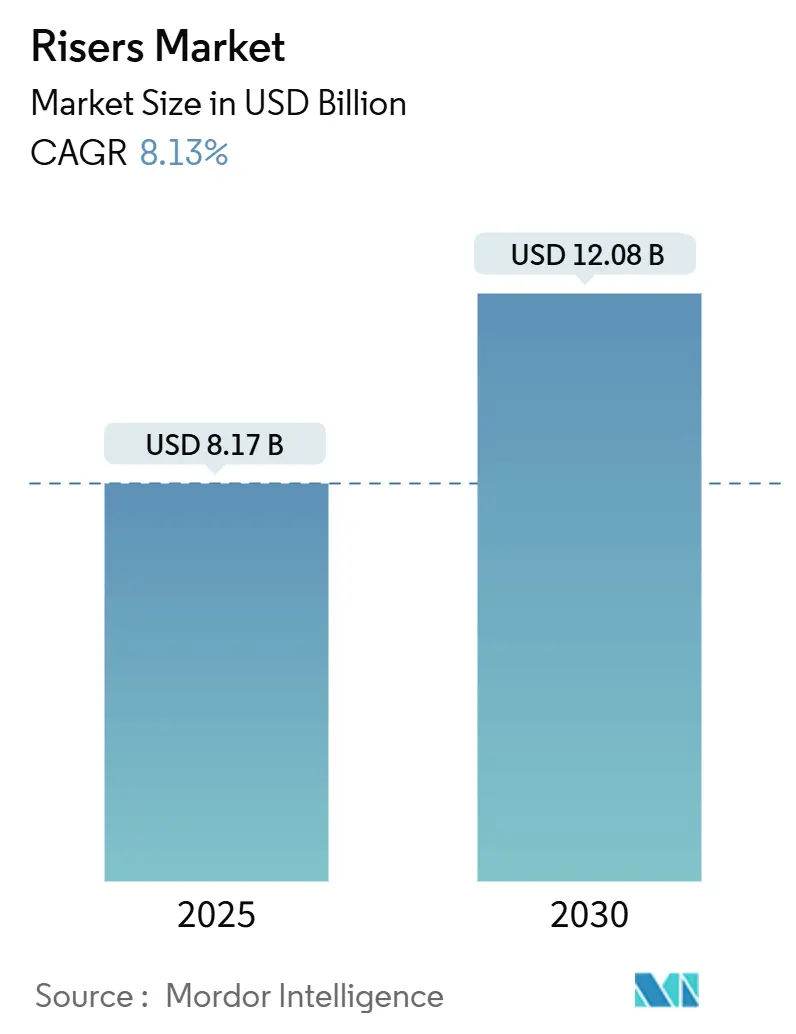

市場規模と成長予測

ライザー市場は、2025年には81.7億米ドルと推定され、2030年までに120.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.13%です。南米が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場を牽引する主要な力

この成長軌道は主に三つの要因によって支えられています。第一に、深海および超深海プロジェクトにおける最終投資決定(FID)の復活。第二に、海底アンビリカル、ライザー、フローライン(SURF)パッケージの安定した受注。第三に、次世代ライザー技術を必要とする高圧・高温(HPHT)油田へのオペレーターの移行です。特にブラジルとガイアナが記録的な資本をプレソルトおよびスタブローク開発に投入している南米が成長を牽引しています。また、軽量性と耐食性の利点から熱可塑性複合パイプ(TCP)の需要が高まっていることも、市場の成長を促進しています。これらの要因が複合的に作用し、ライザー市場は今後も堅調な拡大を続けると見込まれます。

本レポートは、世界のオフショアライザー市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、調査方法、およびエグゼクティブサマリーを含み、市場の全体像を把握することができます。

市場概況では、主要な推進要因と阻害要因が詳細に分析されています。主な推進要因としては、深海および超深海プロジェクトにおける最終投資決定(FID)の再開、ブラジルとガイアナでのSURF(海底生産設備、ライザー、フローライン)パッケージ契約の急増、老朽化した浅海ライザーの寿命延長に対する需要、熱可塑性複合パイプ(TCP)ライザーの急速な採用、オフショアライザーインフラにおけるCCS(二酸化炭素回収・貯留)改修の機会、そしてAI対応デジタルツインによる予測的なライザー健全性管理の導入が挙げられます。特にAI対応デジタルツインは、リアルタイムの疲労予測と最適化されたメンテナンススケジューリングを通じて、ライザーの寿命を延ばし、検査コストを約20%削減する効果が期待されています。

一方、市場の阻害要因には、原油価格の変動がFIDのタイミングに与える影響、HSE(健康・安全・環境)および環境規制遵守コストの増加、深海疲労解析専門家の不足、長納期鍛造品および冶金サプライチェーンのボトルネックが存在します。原油価格の変動は、主に限界的なプロジェクトのFIDを遅らせる傾向にありますが、需要を恒久的に減少させるのではなく、一時的に予算をブラウンフィールドのタイバックにシフトさせる影響に留まると分析されています。

市場規模と成長予測のセクションでは、世界のオフショアライザー市場が2030年までに120.8億米ドルに達すると予測されています。地域別では、ブラジルのプレソルト油田やガイアナのスタブローク鉱区における開発に牽引され、南米が2024年の収益の35.3%を占め、現在の需要をリードしています。材料別では、軽量化と耐食性という利点から、複合材料が2025年から2030年にかけて年平均成長率(CAGR)9.2%で拡大し、鋼材の成長を上回ると見込まれています。展開深度別では、1,500mを超える超深海プロジェクトにおいて、極端な軸方向張力と圧力に対応できる構造的剛性を持つリジッドライザーが、シェブロンのアンカープロジェクトなどで採用され、注目を集めています。

本レポートでは、ライザー市場をタイプ(フレキシブル、リジッド、ハイブリッド)、材料(鋼材、複合材、熱可塑性複合パイプ、その他)、展開深度(浅海、深海、超深海)、用途(掘削、生産、ワークオーバー、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびTechnipFMC、Aker Solutions、Subsea 7、NOV Inc.、Saipem、Baker Hughes (OneSubsea)などを含む主要企業のプロファイルが提供されています。

最後に、市場の機会と将来展望では、未開拓市場や満たされていないニーズの評価を通じて、今後の成長機会が提示されており、市場の進化と潜在的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深海・超深海プロジェクトのFID復活

- 4.2.2 ブラジルおよびガイアナにおけるSURFパッケージ契約の急増

- 4.2.3 老朽化した浅海ライザーの寿命延長需要

- 4.2.4 熱可塑性複合パイプ(TCP)ライザーの急速な採用

- 4.2.5 オフショアライザーインフラにおけるCCS改修機会

- 4.2.6 予測的ライザー健全性のためのAI対応デジタルツイン

-

4.3 市場の阻害要因

- 4.3.1 FIDタイミングに影響を与える原油価格の変動

- 4.3.2 HSEおよび環境コンプライアンスコストの増加

- 4.3.3 深海疲労解析専門家の不足

- 4.3.4 長納期鍛造品および冶金サプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 フレキシブルライザー

- 5.1.2 リジッドライザー

- 5.1.3 ハイブリッドライザー

-

5.2 材料別

- 5.2.1 鋼

- 5.2.2 複合材

- 5.2.3 熱可塑性複合パイプ

- 5.2.4 その他

-

5.3 展開深度別

- 5.3.1 浅水域 (500 mまで)

- 5.3.2 深水域 (500~1,500 m)

- 5.3.3 超深水域 (1,500 m以上)

-

5.4 用途別

- 5.4.1 掘削

- 5.4.2 生産

- 5.4.3 ワークオーバー

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 TechnipFMC

- 6.4.2 Aker Solutions

- 6.4.3 Subsea 7

- 6.4.4 NOV Inc.

- 6.4.5 Saipem

- 6.4.6 Baker Hughes (OneSubsea)

- 6.4.7 McDermott International

- 6.4.8 Oceaneering International

- 6.4.9 Vallourec

- 6.4.10 Oil States Industries

- 6.4.11 Prysmian Group

- 6.4.12 Airborne Oil & Gas

- 6.4.13 Shawcor

- 6.4.14 Trelleborg Offshore

- 6.4.15 Ocyan

- 6.4.16 MODEC

- 6.4.17 Kongsberg Maritime

- 6.4.18 DeepOcean

- 6.4.19 Sapura Energy

- 6.4.20 Bourbon Offshore

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライザーというキーワードは、文脈によって複数の異なる意味を持つ多義的な用語ですが、共通して「上昇させるもの」や「垂直方向の接続・延長」といったニュアンスを含んでいます。特に、パーソナルコンピューター(PC)のハードウェア分野と、石油・ガス産業の海洋掘削・生産分野で広く用いられています。

まず、PCハードウェアにおけるライザーは、主にPCI Express(PCIe)スロットを物理的に延長したり、向きを変えたりするためのケーブルや基板を指します。これは、マザーボード上のPCIeスロットに直接接続するのではなく、離れた位置にグラフィックカードなどの拡張カードを設置することを可能にします。

一方、石油・ガス産業におけるライザーは、海底の油田・ガス田の坑口と、洋上に浮かぶ掘削リグや生産プラットフォームを接続する大型のパイプラインシステムを指します。これは、掘削作業中にドリルパイプや掘削泥水を循環させたり、生産段階で海底から原油や天然ガスを洋上設備まで輸送したりする役割を担います。

これらの主要な意味合いに加え、建築分野では階段の「蹴上げ」部分をライザーと呼んだり、配管設備では垂直に立ち上がる配管を「ライザー管」と称したり、舞台芸術では昇降式のステージを「ステージライザー」と呼ぶこともあります。本稿では、特にPCハードウェアと石油・ガス産業におけるライザーに焦点を当て、その詳細を解説いたします。

ライザーの種類は、その用途と構造によって多岐にわたります。PCハードウェア関連では、主にPCIeライザーケーブルが主流です。これには、柔軟性のあるリボンケーブルタイプと、より剛性の高い基板延長タイプがあります。リボンケーブルタイプは、自由な取り回しが可能で、特に複数のグラフィックカードを並べて設置するマイニングリグなどで重宝されます。基板延長タイプは、特定のPCケースでグラフィックカードを垂直にマウントする際などに用いられ、信号品質の安定性が重視されます。また、PCIeの世代(Gen3、Gen4、Gen5など)に対応した製品があり、高速化に伴い信号品質の確保がより重要になっています。電源供給の有無も重要な分類で、補助電源が必要なグラフィックカードを接続する際には、SATA、Molex、またはPCIe 6ピン/8ピンコネクタから電源を供給する機能を持つライザーが用いられます。

石油・ガス産業におけるライザーは、その機能によって大きく分類されます。掘削ライザーは、深海掘削作業中に海底の坑口と掘削リグを接続し、ドリルパイプの昇降経路や掘削泥水の循環経路を提供します。生産ライザーは、海底油田・ガス田から生産された原油や天然ガスを洋上生産プラットフォームまで輸送するためのものです。その他にも、坑井に水やガスを注入するためのインジェクションライザー、坑井の圧力を制御するためのキルライザーやチョークライザーなどがあります。構造的には、柔軟性のあるフレキシブルライザーと、剛性の高いスティッフライザー(例えば、トップテンションライザーTTRやスチールカテナリーライザーSCRなど)があり、水深や環境条件に応じて適切なタイプが選定されます。

ライザーの用途は、それぞれの分野で極めて重要です。PCハードウェアにおいては、主に以下の目的で利用されます。第一に、仮想通貨マイニングリグにおいて、多数のグラフィックカードを効率的に配置し、冷却性能を確保するために不可欠です。第二に、小型フォームファクタ(SFF)PCケースなど、内部スペースが限られた環境で、大型のグラフィックカードを収めるためのレイアウトの自由度を高めます。第三に、ゲーミングPCなどでグラフィックカードを垂直にマウントし、PC内部の見た目をカスタマイズする目的でも使用されます。

石油・ガス産業におけるライザーは、深海油田・ガス田開発の根幹をなす技術です。海底に存在する膨大なエネルギー資源を安全かつ効率的に洋上まで引き上げるために不可欠な役割を果たします。掘削作業においては、海底の坑井を安定させ、掘削泥水を循環させることで、掘削の進行を可能にします。生産段階では、海底から原油や天然ガスを洋上プラットフォームへ輸送する「生命線」となります。また、坑井の圧力管理や安全確保にも重要な役割を担っており、万が一の事故を防ぐための重要な設備の一部でもあります。

関連技術も多岐にわたります。PCハードウェアのライザーにおいては、PCI Express規格そのものが最も重要な関連技術です。高速なデータ転送を安定して行うためには、ケーブルの品質、シールド、コネクタの設計が極めて重要であり、電磁干渉(EMI)対策も欠かせません。また、補助電源を供給するライザーでは、安定した電力供給のための回路設計や、過電流保護などの安全機能も関連技術となります。マザーボード、グラフィックカード、PCケースといった周辺ハードウェアの設計も、ライザーの利用に大きく影響します。

石油・ガス産業のライザーにおいては、深海掘削技術全般が関連します。例えば、海底坑口装置(Subsea Wellhead)や、坑井の暴噴を防ぐためのBOP(Blowout Preventer)は、ライザーと直接接続される重要なコンポーネントです。また、FPSO(浮体式生産貯蔵積出設備)やTLP(張力係留式プラットフォーム)といった洋上浮体構造物の設計・係留技術も、ライザーの安定運用に不可欠です。過酷な海洋環境に耐えうる高強度鋼や複合材料などの材料工学、流体力学に基づいた構造解析、そして遠隔操作無人探査機(ROV)による点検・保守技術も重要な関連技術です。

市場背景を見ると、PCハードウェアのライザー市場は、仮想通貨マイニングブームによって大きく変動しました。特に2017年頃からのマイニング需要の急増は、グラフィックカードだけでなく、ライザーケーブルの需要も爆発的に押し上げました。その後、マイニング市場の冷え込みにより需要は落ち着きましたが、ゲーミングPC市場におけるハイエンドグラフィックカードの大型化と、PCケースのカスタマイズ需要(特に垂直マウント)は、安定した需要を支えています。また、小型PC市場の成長も、限られたスペースでの高性能化を実現するためのライザーの需要を後押ししています。一方で、安価な製品の品質問題や、PCIe Gen4/Gen5といった高速規格への対応に伴う技術的課題も市場の動向に影響を与えています。

石油・ガス産業のライザー市場は、世界のエネルギー需要と原油・天然ガス価格の変動に強く影響されます。深海油田・ガス田開発は、技術的な難易度が高く、莫大な初期投資が必要であるため、エネルギー価格の安定が開発プロジェクトの推進に不可欠です。近年は、再生可能エネルギーへの移行が進む中で、化石燃料への新規投資が抑制される傾向にありますが、世界のエネルギーミックスにおいて、今後も一定期間は化石燃料が重要な役割を担うと見られており、既存油田の維持・増産や、戦略的な新規開発プロジェクトにおいて、ライザー技術は引き続き重要です。また、環境規制の強化や安全性への要求の高まりも、より高度なライザー技術の開発を促しています。

将来展望として、PCハードウェアのライザーは、PCIe Gen5、さらにはGen6といった次世代規格への対応が最大の課題となります。高速化に伴い、信号の減衰やノイズの影響が大きくなるため、より高品質な素材、高度なシールド技術、そして信号補正技術の導入が不可欠となるでしょう。将来的には、短距離高速無線通信技術の進化により、ワイヤレスライザーのような革新的な製品が登場する可能性も考えられます。また、AIやデータセンター分野での複数GPU構成の需要も、ライザー技術の進化を促す要因となるでしょう。

石油・ガス産業のライザーは、より過酷な環境下での運用に対応するための技術革新が求められます。超深海や極地といった未開発領域での資源探査・開発には、極限環境に耐えうる材料、構造、そして信頼性の高い接続技術が必要です。また、IoT技術の進化に伴い、ライザー内部にセンサーを組み込み、リアルタイムで圧力、温度、流量、構造健全性などをモニタリングする「スマートライザー」の開発が進むと予想されます。これにより、予知保全や運用効率の向上が図られるでしょう。さらに、脱炭素化の流れの中で、CO2回収・貯留(CCS)プロジェクトにおけるCO2輸送用ライザーなど、新たな用途への転用も期待されています。自動化やロボット技術の導入も、ライザーの設置、点検、保守作業の安全性と効率性を向上させる重要な要素となるでしょう。

このように、ライザーというキーワードは、異なる分野でそれぞれ重要な役割を担い、技術革新の最前線に位置しています。その進化は、私たちのデジタルライフやエネルギー供給の未来に深く関わっていくことでしょう。