リスクアグリゲーションおよびエクスポージャーモデリングツール市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

リスクアグリゲーションおよびエクスポージャーモデリングツール市場レポートは、コンポーネント別(ソフトウェア、サービス)、展開モード別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー産業別(銀行・金融サービス・保険、エネルギー・公益事業など)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

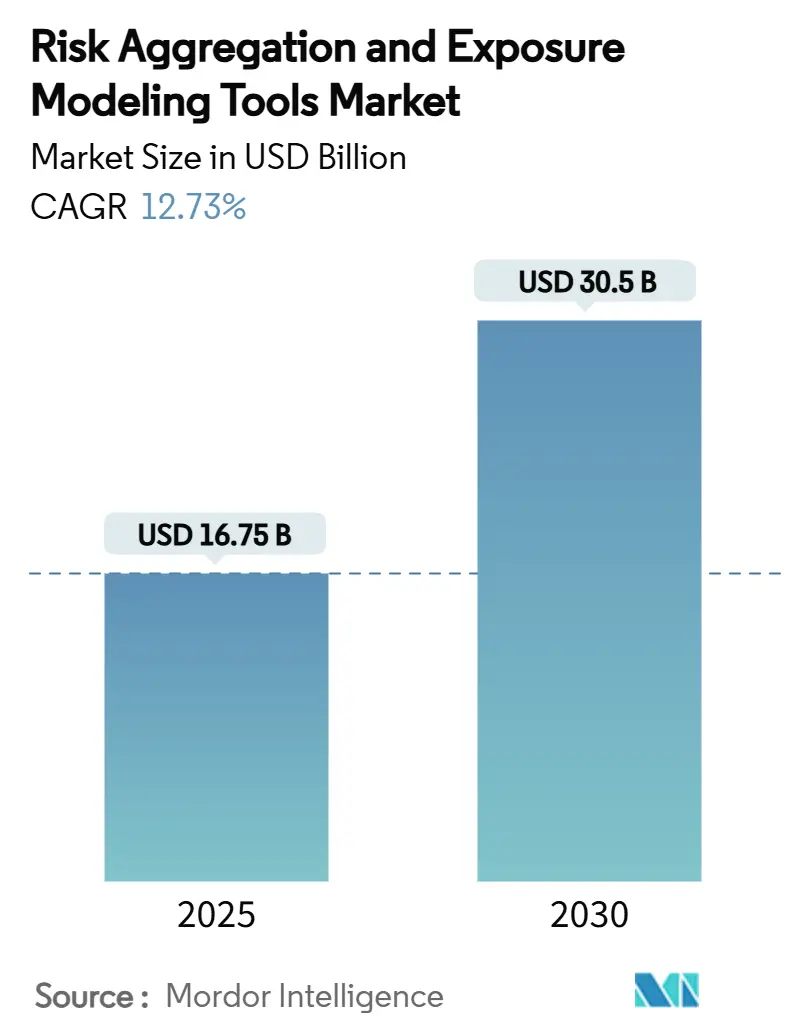

リスクアグリゲーションおよびエクスポージャーモデリングツール市場は、2025年から2030年にかけて著しい成長を遂げると予測されています。Mordor Intelligenceの分析によると、同市場規模は2025年に167.5億米ドルに達し、2030年には305.0億米ドルに拡大し、予測期間中に年平均成長率(CAGR)12.73%で成長する見込みです。この成長は、規制当局による監視の強化、予測分析への移行、大規模なサイバーインシデントによる経済的損失などが主な要因となっており、企業は統合プラットフォームを裁量的なツールではなく、戦略的なインフラとして捉えるようになっています。クラウドネイティブな展開は、初期費用の削減と複雑な計算のためのオンデマンド処理能力を提供することで、導入を拡大し続けています。北米の機関が初期投資をリードしていますが、アジア太平洋地域の銀行や企業も、急速に変化する現地の規制に対応してレガシーシステムをアップグレードすることで、その差を縮めています。人工知能、リアルタイムデータ処理、統一されたリスク分類法を融合させるベンダーは、買い手が異なるポイントソリューションを中央ハブに統合する中で、新規契約のシェアを拡大しています。

主要なレポートの要点

* コンポーネント別: 2024年の市場シェアではソフトウェアが71.4%を占め、サービスは2030年までに16.1%のCAGRで成長すると予測されています。

* 展開モード別: クラウドベースのソリューションが2024年に64.3%のシェアを占め、2030年までに15.6%のCAGRで成長する見込みです。

* 組織規模別: 大企業が2024年の収益の68.3%を占めましたが、中小企業は2025年から2030年にかけて17.1%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)が2024年に46.2%の収益シェアを獲得し、ヘルスケアおよびライフサイエンスは2030年までに18.1%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 北米が2024年に41.2%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに16.6%のCAGRで最も速いペースで成長すると記録されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 統一されたリスクデータ集約に対する規制当局の義務化: 2025年7月から施行されるバーゼルIII最終化要件は、米国の大手銀行にデータ系統と報告構造の見直しを義務付けています。欧州中央銀行のガイダンスも同様に、一貫した分類法、安定したデータストレージ、監査対応の調整を求めています。これにより、市場、信用、流動性、オペレーショナルリスクの指標を単一のスキーマで集約できるプラットフォームへの需要が高まっています。

* リアルタイムデータと複雑なポートフォリオの爆発的な増加: バッチ処理からストリーム処理への移行により、夜間の調整時間が大幅に短縮され、市場が変動する前に新たなエクスポージャーを評価できるようになりました。これにより、イベント駆動型アーキテクチャとインメモリ分析を最適化するプロバイダーが競争優位性を獲得しています。

* クラウドネイティブなリスクエンジンの急速な普及: サブスクリプション価格設定と弾力的なコンピューティング能力により、モンテカルロシミュレーションやストレステストなどの複雑な計算がオンデマンドで可能になり、初期費用を抑えつつ導入が拡大しています。強力な暗号化、データレジデンシーオプション、きめ細かなアクセス制御が、金融機関の規制要件を満たしながら、より迅速なアップグレードを可能にしています。

* サイバーおよびオペレーショナルリスクインシデントの増加: 2024年7月のCrowdStrikeの障害のような大規模なインシデントは、運用レジリエンスを経営陣の最優先事項とし、サイバーテレメトリーと財務エクスポージャー指標を関連付ける統合プラットフォームの導入を促しています。

* ESG(環境・社会・ガバナンス)および気候変動ストレステストの統合: 特にEUと北米を中心に、市場の成長に寄与しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高い導入および統合コスト: 特に中小企業(SME)にとって、初期ライセンス費用、データ移行、ユーザー研修は予算を超えることが多く、レガシーシステムとの連携の難しさも課題です。これにより、中小企業における導入が遅れる傾向にあります。

* データプライバシーと主権に関する課題: 欧州のデジタル運用レジリエンス法(DORA)やアジア太平洋地域のデータローカライゼーション条項など、異なる管轄区域で事業を展開する金融機関は、データの保管場所や処理方法に関する相反する規則を遵守する必要があります。これにより、ベンダーは地域データセンターの構築や複数の標準への認証を余儀なくされ、導入期間の長期化と運用コストの増加につながっています。

* リスクデータサイエンスおよびAI分野における人材不足。

* モデルリスク監査が生成AIの導入を遅らせている側面。

セグメント分析

* コンポーネント別: ソフトウェアが2024年に71.4%の市場シェアを占め、堅牢な分析エンジンと標準化されたレポートインターフェースが重視されました。しかし、サービスセグメントは2030年までに16.1%のCAGRでより速い成長を遂げると予測されています。これは、機械学習モデルの構成、系統追跡の自動化、規制出力の検証において外部の専門知識への依存が高まっているためです。テクノロジー単独ではリスクを軽減できないという認識が、ガバナンス、データ品質、ユーザー導入を伴うサービス需要を促進しています。

* 展開モード別: クラウドベースのソリューションが2024年の収益の64.3%を占め、2030年までに15.6%のCAGRで成長すると予測されています。サブスクリプション型デリバリーと弾力的なコンピューティングが、ミッションクリティカルなワークロードの主流となっています。一方、オンプレミス型は、明示的なデータレジデンシー規則や隔離されたネットワーク要件を持つ機関で依然として利用されており、ハイブリッドモデルも普及しています。

* 組織規模別: 大企業が2024年の請求額の68.3%を占めましたが、中小企業(SME)の需要は2030年までに17.1%のCAGRで増加すると予測されています。サブスクリプション価格設定と事前構成済みテンプレートが参入障壁を下げ、中小企業がコアリスクレジスターと自動インシデントワークフローを統合するスターターパッケージを導入しやすくなっています。低コードワークフロービルダーやガイド付き分析の提供、政府の助成金プログラムも、中小企業の市場拡大を後押ししています。

* エンドユーザー産業別: BFSIセクターが2024年に46.2%の売上高で引き続き主導的な地位を維持しました。しかし、ヘルスケアおよびライフサイエンス分野は、患者データの機密性、臨床試験の複雑さ、製品安全イベントに関する厳格な報告要件により、18.1%のCAGRで全セグメントを上回る成長が予測されています。エネルギー、公益事業、製造業のユーザーも、ESGリスク要因を従来の運用指標と統合し始めており、SCADAフィードを取り込み、リアルタイムの脅威インテリジェンスを重ね合わせる統合プラットフォームの導入が進んでいます。

地域分析

* 北米: 2024年の支出の41.2%を占める最大の貢献地域です。バーゼルIII最終化の期限と、連邦準備制度理事会(FRB)、連邦預金保険公社(FDIC)、通貨監督庁(OCC)にまたがる密な規制エコシステムが、統一されたデータ集約とモデルリスクガバナンスに対する企業の緊急性を維持しています。生成AIのパイロット導入や気候関連シナリオ演習も進んでいます。

* アジア太平洋: 2030年までに16.6%のCAGRで最も高い勢いを示しています。中国の金融コングロマリットはグローバルスタンダードに合わせるため、信用・流動性エンジンを近代化しており、日本のメガバンクは市場リスク計算機を改修しています。インドの公共部門銀行は、デジタル決済量の増加に対応するため、クラウドホスト型のオペレーショナルリスクモジュールを展開しています。シンガポールやオーストラリアの保険グループは、サイバーリスクの定量化に対する需要を高めています。また、頻繁な自然災害も確率的イベントモデルの必要性を高め、市場の収益増に貢献しています。

* 欧州: デジタル運用レジリエンス法(DORA)、GDPR、および今後のバーゼル3.1により、コンプライアンスの複雑さが増す中で着実な成長を遂げています。ドイツ、フランス、オランダの機関は、データプライバシー要件を満たしつつ、気候変動ストレステストのための弾力的なコンピューティングを活用するために、主権地域でホストされるクラウドソリューションを採用しています。英国は、FCAの規制技術イニシアチブの下でAI対応モデルガバナンスサンドボックスを試験的に導入するなど、イノベーションの優位性を維持しています。

競争環境

ベンダーエコシステムは中程度に細分化されており、プラットフォームリーダーが総収益のかなりの部分を占めていますが、支配的ではありません。SAS Institute、Oracle、IBM、Wolters Kluwer、FISが、幅広い製品スイート、実績のある規制マッピング、スケーラブルなクラウドインフラを通じてトップティアを形成しています。SASは銀行向けAIおよびモデルリスクカテゴリーで上位にランクされ、Wolters Kluwerは深い規制インテリジェンスを活用しています。

Protechtのような新興の専門企業は、低コードプラットフォームで中小企業をターゲットにしています。ResolverのKrollによる買収は、アドバイザリー企業がソフトウェアIPとコンサルティングノウハウを組み合わせてバンドルされたサービスを提供する統合の例です。オープンソース分析スタックやAPIファーストフレームワークも、フィンテック企業がより大規模なプラットフォームに統合されるマイクロサービスを開発する道を開いています。

競争力は現在、クラウド最適化、組み込みAIアシスタント、拡張可能なアプリマーケットプレイスに集中しています。Kubernetesオーケストレーションと継続的デリバリーパイプラインを完全に採用しているベンダーは、モデルを毎週更新し、価値実現までの時間を短縮しています。ハイパースケールクラウドプロバイダーとの戦略的パートナーシップも、グローバルな展開を加速させています。企業が契約を統合するにつれて、市場はアドバイザリーから導入後の調整まで、包括的なライフサイクルサービスを提供するサプライヤーに報いる傾向があります。

主要な業界リーダー

* SAS Institute Inc.

* Oracle Corporation

* IBM Corporation

* SAP SE

* Fidelity National Information Services, Inc. (FIS)

最近の業界動向

* 2025年4月: FISがリアルタイムのキャッシュおよびリスクポジションの可視性を提供する「Treasury and Risk Manager Quantum Cloud Edition」を展開しました。

* 2025年4月: FISがGlobal PaymentsのIssuer Solutions事業を120億米ドルで買収することに合意し、年間1億2500万米ドルの相乗効果を目指しています。

* 2025年3月: FISが「Treasury GPT」を発表し、Treasury Management International Awardsで「AIにおける最優秀ソリューションイノベーション」賞を受賞しました。

* 2025年3月: Protechtが2億8000万米ドルの新規資金調達を行い、総投資額は3億2200万米ドルに達しました。

本レポートは、グローバルなリスク集計およびエクスポージャーモデリングツール市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について述べられています。

エグゼクティブサマリーと主要な調査結果

グローバルなリスク集計およびエクスポージャーモデリングツール市場は、2025年には167.5億米ドルの規模に達すると予測されています。2030年末までには、年平均成長率(CAGR)12.73%で成長し、305.0億米ドルに達すると見込まれています。

展開モード別では、スケーラブルで費用対効果の高いアーキテクチャを求める企業のニーズに応え、クラウドベースのプラットフォームがCAGR 15.6%で最も急速に成長しています。

エンドユーザー産業別では、患者データ保護規制、臨床試験の監視、およびサイバーセキュリティ脅威の増大により、ヘルスケア分野での採用がCAGR 18.1%と非常に速いペースで増加しています。

地域別では、規制の近代化とデジタルバンキングの成長に牽引され、アジア太平洋地域がCAGR 16.6%で最も急速な拡大を見せています。

中小企業(SME)にとっての主な課題は、高い導入および統合コストですが、モジュール式のサブスクリプション提供により、参入障壁が下がり始めています。

市場の状況

市場の成長を促進する要因としては、統一されたリスクデータ集計に対する規制要件、リアルタイムデータと複雑なポートフォリオの爆発的な増加、クラウドネイティブなリスクエンジンの急速な移行、サイバーおよび運用リスクインシデントの増加、ESG(環境・社会・ガバナンス)気候ストレス試験の統合、IoTを活用した災害エクスポージャーモデリングが挙げられます。

一方、市場の成長を抑制する要因としては、高い導入および統合コスト、データプライバシーと主権に関する課題、リスクデータサイエンスおよびAI分野における人材不足、GenAI(生成AI)の展開を遅らせるモデルリスク監査が指摘されています。

その他、バリューチェーン分析、規制環境、マクロ経済要因の影響、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測

市場は、コンポーネント別(ソフトウェア、サービス)、展開モード別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー産業別(銀行・金融サービス・保険(BFSI)、エネルギー・公益事業、ヘルスケア・ライフサイエンス、製造業、小売・Eコマース、政府・公共部門、その他(通信、メディアなど))、および地域別に詳細に分類され、それぞれの市場規模と成長予測が提供されています。

特に地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、トルコ、南アフリカ、ナイジェリアなど)といった主要国・地域が網羅されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。主要ベンダーの企業プロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれています。

主要な競合企業としては、SAS Institute Inc.、Oracle Corporation、IBM Corporation、SAP SE、Moody’s Analytics Inc.、Fidelity National Information Services, Inc. (FIS)、Wolters Kluwer N.V.、MetricStream Inc.、SAI360 Inc.、Archer Technologies, LLC、Riskonnect, Inc.、LogicManager, Inc.、Resolver Inc.、OneTrust, LLC、Diligent Corporation、ServiceNow, Inc.などが挙げられています。

市場機会と将来の展望

市場の機会と将来の展望については、未開拓分野(ホワイトスペース)と満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 統合リスクデータ集約のための規制要件

- 4.2.2 リアルタイムデータと複雑なポートフォリオの爆発的増加

- 4.2.3 クラウドネイティブなリスクエンジンの急速な移行

- 4.2.4 サイバーおよびオペレーショナルリスクインシデントの増加

- 4.2.5 ESG気候ストレステストの統合

- 4.2.6 IoTを活用した災害エクスポージャーモデリング

- 4.3 市場の阻害要因

- 4.3.1 高い導入および統合コスト

- 4.3.2 データプライバシーと主権の課題

- 4.3.3 リスクデータサイエンスとAIにおける人材不足

- 4.3.4 モデルリスク監査によるGenAI導入の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 エネルギー・公益事業

- 5.4.3 ヘルスケア・ライフサイエンス

- 5.4.4 製造業

- 5.4.5 小売・Eコマース

- 5.4.6 政府・公共部門

- 5.4.7 その他 (通信、メディアなど)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議 (GCC)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他のMideast諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAS Institute Inc.

- 6.4.2 Oracle Corporation

- 6.4.3 IBM Corporation

- 6.4.4 SAP SE

- 6.4.5 Moody’s Analytics Inc.

- 6.4.6 Fidelity National Information Services, Inc. (FIS)

- 6.4.7 Wolters Kluwer N.V.

- 6.4.8 MetricStream Inc.

- 6.4.9 SAI360 Inc.

- 6.4.10 Archer Technologies, LLC

- 6.4.11 Riskonnect, Inc.

- 6.4.12 LogicManager, Inc.

- 6.4.13 Resolver Inc.

- 6.4.14 OneTrust, LLC

- 6.4.15 Diligent Corporation

- 6.4.16 ServiceNow, Inc.

- 6.4.17 Risk Edge Solutions Pvt. Ltd.

- 6.4.18 Prometeia S.p.A.

- 6.4.19 Adenza Group, Inc. (AxiomSL)

- 6.4.20 Quantifi, Inc.

- 6.4.21 Quantexa Limited

- 6.4.22 Protecht Holdings Pty Ltd.

- 6.4.23 Ncontracts, LLC

- 6.4.24 RiskWatch International, LLC

- 6.4.25 Avetta LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「リスクアグリゲーションおよびエクスポージャーモデリングツール」とは、企業が直面する多様なリスクを統合的に把握し、将来の潜在的な損失やリスクへの晒され具合(エクスポージャー)を定量的に予測・評価するためのソフトウェアやシステム、およびその分析手法の総称です。リスクアグリゲーションは、市場リスク、信用リスク、オペレーショナルリスクなど、異なる性質を持つリスクを企業全体や特定の事業部門レベルで集約し、全体としてのリスクプロファイルを明確にするプロセスを指します。一方、エクスポージャーモデリングは、特定のシナリオやイベントが発生した場合に企業が被る可能性のある損失額や、リスクに晒される資産の価値変動などを数学的モデルを用いて予測する活動です。これらのツールは、経営層がより情報に基づいた意思決定を行うことを支援し、規制要件への対応、資本配分の最適化、そして企業価値の向上に不可欠な役割を果たしています。

これらのツールは、その機能や対象とするリスクタイプによって多岐にわたります。まず、対象とするリスクタイプ別では、市場の価格変動リスクを評価する「市場リスクモデリングツール」(VaR、ES計算、ストレスシナリオ分析など)、取引先の債務不履行リスクを評価する「信用リスクモデリングツール」(PD、LGD、EAD計算、ポートフォリオ信用リスク分析など)、業務プロセスに起因する損失リスクを評価する「オペレーショナルリスクモデリングツール」(損失データ分析、シナリオ分析など)、そして金利変動や流動性に関するリスクを管理する「ALM(資産負債管理)ツール」などがあります。次に、機能別では、異なるシステムやデータソースからリスク関連データを集約・管理する「データ統合・管理プラットフォーム」、高度な統計モデルやシミュレーション(モンテカルロ法など)を用いてリスクを分析・予測する「分析・モデリングエンジン」、経営層や規制当局向けのレポートやダッシュボードを生成する「レポーティング・ダッシュボードツール」、特定の経済ショックやイベントが企業に与える影響を評価する「シナリオ分析・ストレステストツール」などが挙げられます。提供形態としては、自社サーバーに導入する「オンプレミス型」と、ベンダーが提供するクラウドサービスを利用する「SaaS/クラウド型」が存在し、近年ではクラウド型の利用が拡大しています。

これらのツールは、企業のリスク管理において多岐にわたる重要な用途を持っています。最も主要な用途の一つは「規制遵守」です。金融機関は、バーゼル規制(バーゼルIII、FRTB)、Solvency II、CCARといった国際的な厳格なリスク管理要件に対応する必要があり、これらのツールはその計算、報告、および内部統制の基盤となります。また、「戦略的意思決定」においても不可欠です。企業は、資本配分の最適化、新規事業への投資判断、M&Aにおけるリスク評価、事業ポートフォリオの再構築など、経営戦略に関わる重要な意思決定を行う際に、これらのツールが提供するリスク情報を活用します。さらに、「リスクベースの価格設定」にも利用されます。金融商品やサービスの価格設定において、その商品が内包するリスクを正確に評価し、適切なリスクプレミアムを反映させることで、収益性とリスクのバランスを最適化します。「パフォーマンス評価」においては、リスク調整後収益率(RAROCなど)を計算し、事業部門や個々の取引の真の収益性を評価するのに役立ちます。「ストレステスト・シナリオ分析」を通じて、極端な市場変動や経済ショックに対する企業の耐性を評価し、潜在的な脆弱性を特定することも重要な用途です。最終的に、これらのツールは「内部リスク管理」の高度化に貢献し、リスク限度額の設定、リアルタイムでのリスクモニタリング、そしてリスク軽減策の策定を支援します。

リスクアグリゲーションおよびエクスポージャーモデリングツールの進化は、様々な先端技術の発展と密接に連携しています。まず、「ビッグデータ技術」は、膨大な量の異種リスクデータを効率的に収集、保存、処理するために不可欠です。HadoopやSparkといった技術が、構造化データから非構造化データまで、多様なデータソースからの情報を統合する基盤を提供します。次に、「AI(人工知能)および機械学習」は、予測モデルの精度を飛躍的に向上させます。例えば、信用スコアリングの高度化、不正取引の検知、市場トレンドの予測、さらには非構造化データ(契約書、ニュース記事など)からリスク関連情報を自動的に抽出する能力を提供します。「クラウドコンピューティング」は、計算リソースのスケーラビリティ、柔軟性、コスト効率の面で大きなメリットをもたらし、特に大規模なシミュレーションやデータ処理を必要とするリスクモデリングにおいてその真価を発揮します。将来的には、「分散台帳技術(DLT/ブロックチェーン)」が、データ共有の透明性や不変性を高め、契約管理や資産の追跡における効率化に貢献する可能性を秘めています。また、複雑なシミュレーションや大規模なデータ分析を高速で実行するためには、「高性能コンピューティング(HPC)」が不可欠です。さらに、「APIエコノミー」の進展により、異なるシステム間や外部データプロバイダーとの連携が容易になり、より包括的でリアルタイムなリスク情報へのアクセスが可能になっています。

リスクアグリゲーションおよびエクスポージャーモデリングツールの市場は、いくつかの重要な背景要因によって急速に拡大し、進化を遂げてきました。最も大きな要因の一つは、2008年の世界金融危機以降に世界的に進んだ「金融規制の強化」です。バーゼルIII、FRTB、Solvency IIなどの規制は、金融機関に対し、より厳格なリスク管理、資本要件、および詳細なリスク報告を義務付け、これらのツールへの需要を大きく押し上げました。次に、「データ量の爆発的増加」が挙げられます。デジタル化の進展により、取引データ、顧客データ、市場データなど、リスク管理に利用可能なデータが膨大に生成されており、これを効率的に処理・分析するツールの必要性が高まっています。また、デリバティブなどの「複雑化する金融商品や市場」の普及、およびグローバル市場の相互連関性の高まりは、リスク評価の難易度を上げ、高度なモデリングツールの導入を促しています。「競争激化と収益性向上圧力」も重要な背景です。企業は限られた資本を効率的に配分し、リスクを適切に管理することで、収益性を最大化する必要があり、そのための意思決定支援ツールが求められています。さらに、AI、クラウドコンピューティング、ビッグデータ技術といった「テクノロジーの進化」が、これまで不可能だった高度なリスク分析やリアルタイム処理を可能にし、ツールの機能向上を後押ししています。近年では、気候変動リスクや社会貢献といった「ESGリスクへの関心の高まり」も、新たなリスク要因として評価対象となり、ツールの適用範囲を広げています。

リスクアグリゲーションおよびエクスポージャーモデリングツールの将来は、さらなる技術革新と市場ニーズの変化によって、大きく進化していくと予測されます。まず、「AI・機械学習のさらなる活用」は不可避です。より高度な予測モデル、リアルタイムでの異常検知、非構造化データからのリスク要因の自動抽出など、AIはリスク分析の精度と効率を飛躍的に向上させるでしょう。次に、「リアルタイムリスク管理」への移行が加速します。データの即時処理と分析により、市場や事業環境の変化に迅速に対応し、よりタイムリーな意思決定を支援する能力が強化されます。「クラウドネイティブ化の加速」も重要なトレンドです。スケーラビリティ、柔軟性、コスト効率のメリットを最大限に活かすため、クラウド環境に最適化されたツールの開発と導入が進むでしょう。また、リスクタイプや機能の垣根を越えた「統合プラットフォーム化」が進展し、企業全体のリスクを包括的に管理できるソリューションが主流となると考えられます。これにより、サイロ化されたリスク管理システムが解消され、より一貫性のあるリスクビューが提供されます。気候変動リスク、サイバーリスク、パンデミックリスクなど、新たなリスク要因への対応も強化され、企業の「レジリエンスとサステナビリティへの貢献」がより重視されるようになります。ユーザーエクスペリエンスの向上も進み、直感的で使いやすいインターフェースや、ビジネスユーザー自身がカスタマイズできる機能が充実するでしょう。最後に、「オープンAPIによるエコシステム構築」が進み、外部のデータプロバイダーやFinTech企業との連携が容易になることで、より多様なリスク情報や分析サービスが利用可能となり、リスク管理の新たな価値創造が期待されます。