RORO海上貨物輸送 市場規模・シェア分析 ― 成長トレンド・予測 (2025-2030年)

ローロー海上貨物輸送市場レポートは、船舶タイプ(自動車・トラック運搬船、その他)、貨物タイプ(車両、機関車および重機)、エンドユーザー(自動車、建設、農業、産業、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、米ドル建ての金額ベースで市場規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Ro-Ro海上貨物輸送市場の概要

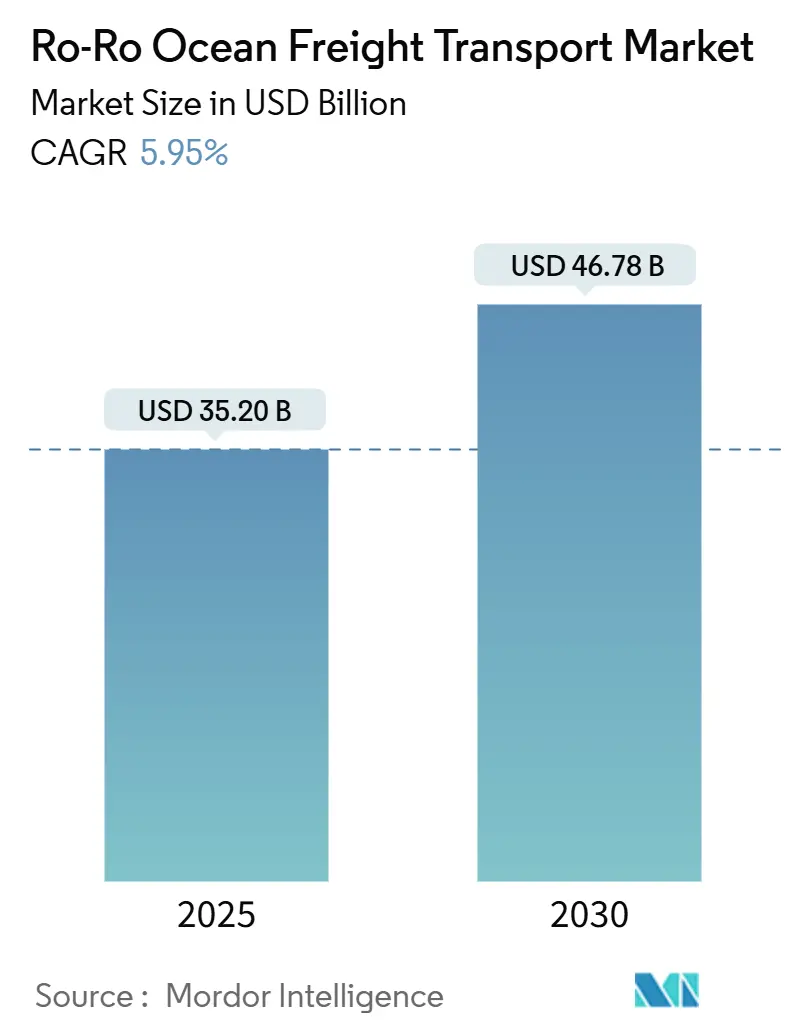

Ro-Ro(Roll-on/Roll-off)海上貨物輸送市場は、2025年には352億ドルと推定され、2030年までに467億8,000万ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.95%です。この市場の成長は、いくつかの主要な要因によって推進されています。

市場の成長要因と課題

国際貿易とグローバル化の拡大に伴い、効率的で信頼性の高い物品輸送への需要が急増しています。Ro-Ro船は、自動車や重機を含む車輪付き貨物の迅速な積載と荷揚げに適しており、この需要に応えています。自動車産業の発展は、Ro-Ro船の需要を直接的に押し上げています。世界の車両生産と消費が増加するにつれて、工場から販売店や輸出拠点への車両輸送のための効率的なロジスティクスが不可欠となっています。Ro-Ro船は、大量の車両を安全かつ費用対効果の高い方法で輸送するためのソリューションを提供しています。特に新車や車両がRo-Ro市場を支配しており、自動車産業との強い結びつきを示しています。2023年には、世界の遠洋自動車海上貿易は17%増加し、合計2,370万台に達しました。

一方で、Ro-Ro運航会社は、他の海運セクターと同様に、排出量削減への圧力に直面しています。IMO規制や硫黄排出量、CO2削減、代替燃料の採用に関する規制への準拠は、運航コストに影響を与え、船隊の近代化を必要としています。このような状況下で、Ro-Ro市場では、船舶設計の進歩、燃料効率の向上、自動化の増加が見られます。

主要な市場トレンド

1. Pure Car and Truck Carriers (PCTC) が市場を牽引

Pure Car and Truck Carriers(PCTC)は、乗用車、トラック、バン、バス、さらには一部の建設機械や農業機械など、多様な車両を輸送するために専門的に設計されたRo-Ro船です。現代のPCTCは、大型で箱型の構造と比較的平らな側面を特徴とし、流体力学的性能よりも内部貨物スペースの最大化を優先しています。これにより、PCTCは海運業界で容易に識別できる独自の設計となっています。その積載能力は大きく異なり、最小のユニットは1,000 CEU(Car Equivalent Units)未満ですが、最大のものは9,200 CEUまで積載可能です。

2025年初頭には、中国の自動車メーカーBYDが9,200 CEUの積載能力を持つ「BYD Shenzhen」を発表しました。また、Höegh Autolinersは2024年に、長さ200メートル、幅38メートル、9,100 CEUを積載可能なAurora Class船を導入しました。これらの船舶は、可能な限り多くの車両を収容するために、しばしば12~14層の多層デッキで設計されています。

今後数年間で、さらに大型のPCTCが市場に投入される予定です。例えば、Wallenius Wilhelmsenは11,700 CEUの積載能力を持つ船舶を発注しており、これらの「Shaper+」クラスの船舶は、全長238メートル、幅40メートル、14層のデッキを備え、2027年後半から引き渡しが開始される予定です。

2. 欧州がRo-Ro海上貨物輸送市場の主要ハブ

欧州は、確立された港湾と堅牢な複合一貫輸送の接続性により、特に自動車セクターにおいてRo-Ro輸送の重要なハブとしての地位を確立しており、車両貿易の重要な回廊となっています。ドイツ、ベルギー、オランダは、欧州全域での自動車やその他の車輪付き貨物の移動を効率化するRo-Ro運航の主要拠点として浮上しています。

Brexitによる貿易の混乱やウクライナ情勢が続く中、欧州のRo-Ro貨物船セクターは、コスト上昇に直面しながらも、長期的な脱炭素化ソリューションを追求しています。しかし、2021年と2022年の半導体危機後に車両生産が正常化したことで、欧州の短距離Ro-Ro貿易は最近回復しました。この回復は、Ro-Ro貨物船による自動車輸出の急増を促しています。

英国とEU間の貨物量が減少しているにもかかわらず、無人貨物輸送の需要は年々増加しています。この増加は、トラック運転手の不足と、顧客の間で低炭素輸送への選好が高まっていることによってさらに加速されています。船舶輸送を選択することで、顧客は商品を最終目的地に近づけ、陸上輸送距離を削減しています。さらに、コストと排出量の両方を削減するために、イベリア半島やスカンジナビア半島への長距離ルートへのシフトも顕著です。欧州市場に近い製造拠点のニアショアリングは、2023年も2022年と比較して安定していた地中海貿易を引き続き支援すると予想されています。

競争環境

Ro-Ro海上貨物輸送市場は断片化されており、グローバルプレーヤーと地域プレーヤーが混在しています。技術統合と経済成長など、いくつかの要因により市場は成長すると予想されています。技術はロジスティクス市場における重要な差別化要因の一つであり、主要な競合他社は新しい先進技術を採用することで市場での発展を目指しています。

市場の主要プレーヤーには、NYK Line、K Line、COSCO Shipping、Wallenius Wilhelmsen、CMA CGMなどが含まれます。

最近の業界動向

* 2025年1月: Stena RoRoは、Ro-Ro船Giuseppe Lucchesiを取得し、「Stena Shipper」と改名してデンマーク船籍で運航することを発表しました。この取引の一環として、Stena RoRoはチュニジアの海運会社CotunavとのRades – Marseilleルートでのサービス契約も引き継ぎます。

* 2024年9月: Linesは、Baltic Container Shipping Ltd.から姉妹船M/V ThulelandとM/V Tundralandを取得しました。この動きは、新造船の建造と既存船の取得の両方を通じて拡大するという同社の継続的な戦略に沿ったものです。これらの船舶は、以前はWallenius LinesとSvenska Orient Linjenが共同所有するWALLENIUS SOLによって運航されており、ボスニア湾とバルト海の持続可能なインフラを強化することを目的としています。

本レポートは、世界のRo-Ro(ロールオン・ロールオフ)海上貨物輸送市場に関する詳細な分析を提供します。Ro-Ro輸送とは、自動車、トラック、トレーラーなどの車輪付き貨物を、ランプを使用して船舶に積み下ろしする専用船で運搬する方法を指します。

本レポートでは、Ro-Ro海上貨物輸送市場の包括的な背景分析として、経済評価、市場概要、主要セグメントの市場規模推定、市場における新たなトレンド、市場ダイナミクス、および地理的トレンドを網羅しています。調査方法論に基づき、市場の現状と将来の展望を詳細に解説しています。

市場規模に関して、Ro-Ro海上貨物輸送市場は2024年に331.1億米ドルと推定され、2025年には352.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.95%で成長し、2030年には467.8億米ドルに達すると見込まれています。

市場の洞察として、本レポートは市場概要、業界政策と規制、政府の規制とイニシアチブ、サプライチェーン/バリューチェーン分析、Ro-Ro海上貨物輸送部門における技術革新、そして地政学やパンデミックが市場に与える影響について深く掘り下げています。

市場のダイナミクスでは、以下の点が挙げられています。

* 市場の推進要因(Market Drivers): インフラ開発への投資増加、および船隊の近代化が市場成長を牽引しています。

* 市場の阻害要因(Market Restraints): 燃料価格の高騰、および複雑な海事法規が市場の課題となっています。

* 市場機会(Market Opportunities): 海運業界におけるデジタル化の進展、およびEコマース部門の拡大が新たな機会を創出しています。

* 業界の魅力度(Industry Attractiveness): ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、および競争の激しさについて評価しています。

市場は以下の主要なセグメントに分類されています。

* 船舶タイプ別: 純自動車運搬船(PCTC)およびその他。

* 貨物タイプ別: 車両、機関車および重機。

* エンドユーザー別: 自動車、建設、農業、産業、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ。

これらのセグメントごとに、市場規模が米ドル建てで提供されています。

地域別では、2025年には北米がRo-Ro海上貨物輸送市場において最大の市場シェアを占めると予測されています。一方、ヨーロッパは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境については、市場集中度の概要が示されており、NYK Line、K Line、MOL(商船三井)、COSCO Shipping、Grimaldi Group、Wallenius Wilhelmsen、Hapag-Lloyd、Evergreen Group、CMA CGM、Stena RoROなどの主要企業が挙げられています。これらの企業のプロファイルを通じて、市場における競争状況が分析されています。

本レポートは、市場機会と将来のトレンドについても言及しており、付録としてマクロ経済指標(GDP分布、活動別)、経済統計(経済への運輸・倉庫部門の貢献)、および貿易統計(製品別輸出入)が含まれています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の政策と規制

- 4.3 政府の規制とイニシアチブ

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 Ro-Ro海上貨物輸送部門における技術革新に関する洞察

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 インフラ開発への投資の増加

- 5.1.2 船隊の近代化

-

5.2 市場の阻害要因

- 5.2.1 燃料価格の高騰

- 5.2.2 複雑な海事法規

-

5.3 市場機会

- 5.3.1 海運業界におけるデジタル化の進展

- 5.3.2 eコマース部門の拡大

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 船舶タイプ別

- 6.1.1 純自動車運搬船およびトラック運搬船

- 6.1.2 その他

-

6.2 貨物タイプ別

- 6.2.1 車両

- 6.2.2 機関車および重機

-

6.3 エンドユーザー別

- 6.3.1 自動車

- 6.3.2 建設

- 6.3.3 農業

- 6.3.4 産業

- 6.3.5 その他

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.5 中東およびアフリカ

7. 競合情勢

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 NYK Line

- 7.2.2 K Line

- 7.2.3 MOL (Mitsui O.S.K. Lines)

- 7.2.4 COSCO Shipping

- 7.2.5 Grimaldi Group

- 7.2.6 Wallenius Wilhelmsen

- 7.2.7 Hapag-Lloyd

- 7.2.8 Evergreen Group

- 7.2.9 CMA CGM

- 7.2.10 Stena RoRO

- 7.2.11 RORO UK Ltd.*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標(活動別GDP分布)

- 9.2 経済統計 – 運輸・倉庫部門の経済への貢献

- 9.3 対外貿易統計 – 製品別輸出入

*** 本調査レポートに関するお問い合わせ ***

RORO海上貨物輸送は、Roll-on/Roll-offの略であり、車両やトレーラー、自走可能な重機などを、船に搭載されたランプウェイ(傾斜路)を使って自走または牽引して積み込み、陸揚げする輸送方式を指します。従来のクレーンで貨物を吊り上げて積み下ろすLO/LO(Lift-on/Lift-off)方式と比較して、荷役作業の効率性が高く、迅速な貨物の積み下ろしが可能です。この方式は、特に自動車や建設機械といった車輪を持つ貨物の輸送において、その利便性と経済性から広く利用されています。貨物をそのまま船内に乗り入れさせるため、荷役中の貨物損傷リスクが低減される点も大きな特徴の一つです。

RORO船には、輸送する貨物の種類や航路の特性に応じて様々なタイプが存在します。まず、「PCC(Pure Car Carrier)」や「PCTC(Pure Car and Truck Carrier)」は、その名の通り自動車やトラック、バスなどの車両輸送に特化した船です。多層のデッキを備え、効率的に大量の車両を積載できるよう設計されています。次に、「一般RORO船」は、トラックやトレーラー、コンテナを積載したシャーシ、各種重機など、幅広い種類の貨物に対応できる汎用性の高い船です。国内の短距離航路や国際的な近海輸送で多く見られます。「フェリー」もRORO方式を採用しており、旅客と車両を同時に輸送する点が特徴です。主に国内の島嶼部への生活物資輸送や観光客の移動手段として重要な役割を担っています。さらに、「コンロロ船(ConRO船)」は、ROROデッキとコンテナ積載スペースを併せ持つハイブリッド船で、多様な貨物ニーズに対応します。特殊なものとしては、非常に大型で重量のあるプロジェクト貨物やプラント設備などを輸送するための「重機運搬RORO船」も存在し、その積載能力とランプウェイの強度には目を見張るものがあります。

RORO海上貨物輸送の主な用途は多岐にわたります。最も代表的なのは、自動車メーカーが生産拠点から国内外の販売拠点へ新車を輸送する「自動車輸送」です。効率的かつ大量に輸送できるため、グローバルなサプライチェーンにおいて不可欠な存在となっています。また、陸上輸送の代替として、トラックやトレーラーをそのまま船に積載し、港から港へと輸送する「トラック・トレーラー輸送」も盛んです。これは、長距離陸上輸送におけるドライバー不足の解消や、CO2排出量削減に貢献するモーダルシフトの推進に寄与しています。「建設機械」や「農業機械」といった大型の自走式機械の輸送にもRORO船は適しています。これらの機械はサイズが大きく、特殊な荷役を必要とすることが多いため、自走で乗り降りできるRORO方式は非常に効率的です。さらに、分解せずに輸送したい大型の「プロジェクト貨物」や、離島・僻地への生活物資や資材の「定期輸送」にも利用されます。特に、港湾インフラが十分に整備されていない地域では、ランプウェイさえあれば荷役が可能なRORO船が重宝されます。多頻度かつ定時運航が可能なため、ジャストインタイム方式の物流を支える重要なインフラとしても機能しています。

RORO海上貨物輸送を支える技術は、安全性と効率性の向上を目指して進化を続けています。「ランプウェイ技術」はRORO船の心臓部とも言え、船尾、船首、船側など様々な位置に設置され、油圧システムによって展開・格納されます。特に、内部に複数の可動式ランプウェイを持つ船は、デッキ間の貨物移動をスムーズに行うことができます。「荷役システム」としては、車両を効率的に配置するための可動式カーデッキ(ホイスタブルデッキ)や、貨物を確実に固定するラッシングシステムが重要です。近年では、一部の先進的な港湾や船内において、自動運転搬送車(AGV)の導入も検討され始めています。「船舶設計技術」も重要で、貨物の積載効率を最大化しつつ、航行中の安定性や燃費性能、操船性を高めるための研究開発が進められています。また、「IT・IoT技術」の活用も進んでおり、貨物のリアルタイム追跡システム、船舶の運航管理システム、港湾物流との連携などが挙げられます。これにより、サプライチェーン全体の可視化と最適化が図られています。環境規制への対応として、「環境対応技術」も不可欠です。LNG(液化天然ガス)やアンモニア、水素といった代替燃料の利用、排ガス浄化装置(スクラバー)の搭載、バラスト水処理装置、エネルギー効率を高める船体設計などが導入されています。

RORO海上貨物輸送市場は、グローバル経済の動向と密接に連動しています。「成長要因」としては、自動車産業をはじめとする製造業のグローバル化が進み、完成車や部品の国際間輸送需要が増加していることが挙げられます。また、環境負荷の低い輸送手段への転換を促す「モーダルシフト」の推進も、RORO船の利用を後押ししています。特に、陸上輸送におけるドライバー不足が深刻化する中、海上輸送へのシフトは喫緊の課題となっています。一方で、「課題」も存在します。燃料価格の変動は運航コストに直接影響を与え、収益性を圧迫する要因となります。また、国際的な環境規制の強化は、船舶の建造や運航に新たな投資を必要とします。港湾の混雑や労働力不足、地政学的なリスクも、安定的な運航を阻害する可能性があります。主要なプレイヤーとしては、日本郵船、商船三井、川崎汽船といった日本の大手海運会社や、Wallenius Wilhelmsenなどの海外大手企業がグローバル市場で競争しています。日本国内においては、離島航路や沿岸輸送においてRORO船が生活と産業を支える重要なインフラであり、特に自動車産業の輸出入においてその役割は極めて大きいと言えます。

RORO海上貨物輸送の将来は、環境規制への対応、デジタル化、サプライチェーンの強靭化が主要なテーマとなるでしょう。「環境規制への対応」は引き続き最重要課題であり、LNG燃料船の普及に加え、アンモニアや水素といった次世代燃料船の実用化に向けた研究開発が加速すると予想されます。カーボンニュートラル達成に向けた技術革新は、業界全体の競争力を左右する要素となります。「デジタル化・自動化」も進展します。AIを活用した最適な航路選択や運航管理、港湾での自動荷役システムの導入、将来的には自律運航船の実用化も視野に入っています。これにより、運航の安全性と効率性が飛躍的に向上する可能性があります。グローバルサプライチェーンの混乱を経験したことで、「サプライチェーンの強靭化」への意識が高まっています。RORO船は、多様な貨物に対応できる柔軟性と、定時運航による信頼性から、サプライチェーンの安定化に貢献する役割が期待されます。また、電気自動車(EV)の普及に伴い、EV輸送に特化した船内充電設備や防火対策など、「新たな貨物需要」に対応するための技術開発も進むでしょう。「モーダルシフトの推進」は、持続可能な社会の実現に向けて今後も継続され、RORO船はその中核を担う輸送手段として、その重要性をさらに増していくと考えられます。これらの進化を通じて、RORO海上貨物輸送は、より安全で効率的、そして環境に優しい物流の未来を築いていくことでしょう。