日本の道路貨物輸送市場規模/シェア分析/成長動向(2025~2030年)

| 日本の道路貨物輸送市場は、現在多くの変化と挑戦に直面しています。2024年5月に開催された東京駅でのフェアでは、高速旅客列車を利用した軽貨物輸送の拡大が取り上げられました。これは、事業用ドライバーの不足と新たな時間外労働法制により、道路配送コストが最大20%増加するという背景があります。JR東日本は、2023年8月から新潟発東京行きの当日配送サービスを開始し、2023年9月には東北新幹線での貨物専用サービスも開始しました。 一方、燃料価格の高騰が続いており、2024年7月にはレギュラーガソリンの小売価格が1リットル当たり1.33米ドルに達しました。政府は石油精製業者に補助金を支給し、卸売価格の抑制を図っています。都市ガス需要は、2024年から2025年にかけて増加すると予測されています。 製造業セグメントは、2024年には市場シェアの約41%を占めるとされ、日本が製造業大国であることが影響しています。特に自動車産業の強さが際立ち、トヨタやホンダなどの大手メーカーが大きなシェアを持っています。卸売・小売業セグメントは、電子商取引の拡大により2024〜2029年にかけて約5%の成長が見込まれています。 国内セグメントは、日本の道路貨物輸送市場のほぼ100%を占め、主要産業拠点が集中しています。運転手不足の影響を受け、自動運転技術の導入が進められていますが、2030年までに35%の貨物が配達されなくなる可能性があるとされています。 トラック積載量に関しては、フルトラックロード(FTL)セグメントが約83%のシェアを持ち、製造業がこのセグメントを支えています。小口貨物輸送(LTL)セグメントは急成長しており、特に中小企業の需要が高まっています。 コンテナ輸送においては、非コンテナ輸送セグメントが90%を占めており、電子商取引の成長が影響しています。長距離輸送は77%のシェアを持ち、自律走行技術が注目されています。短距離輸送では、電気自動車の導入が進んでいます。 固形貨物セグメントは市場の61%を占め、流動財セグメントは約4%の成長が見込まれています。温度管理に関しては、非温度管理セグメントが95%を占め、温度管理セグメントは5%の成長が期待されています。 日本の道路貨物輸送市場には、多くの企業が参入しており、特に自律走行技術や電気自動車に対する投資が進んでいます。また、戦略的パートナーシップを通じて、革新的な物流ソリューションの開発が進められています。市場は競争が激しく、企業は持続可能なソリューションを重視しています。 全体的に、日本の道路貨物輸送市場は、技術革新や環境への配慮が求められる中で成長が期待されており、特に電子商取引の拡大が市場に大きな影響を与えています。主要企業は、効率的で持続可能な物流を実現するために、さまざまな戦略を展開しています。 |

*** 本調査レポートに関するお問い合わせ ***

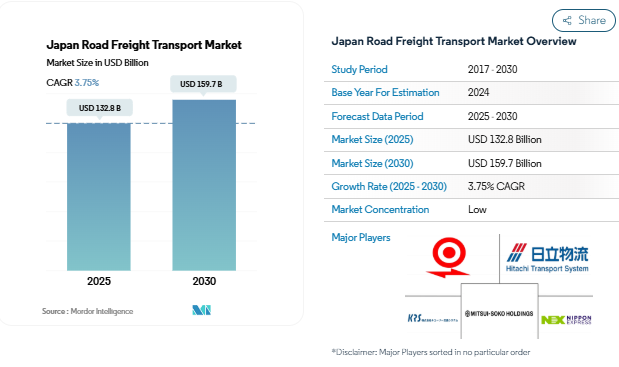

日本の道路貨物輸送市場規模は2025年に1,328億米ドルと推定され、2030年には1,597億米ドルに達すると予測され、予測期間中(2025-2030年)の年平均成長率は3.75%で推移する見込みです。

日本の道路貨物輸送業界は、運営上の課題に対処するため、著しい技術的変革の途上にあります。2022年に約201万人を雇用したこの業界は、自動化と自律型ソリューションを積極的に取り入れています。注目すべき展開として、TuSimpleは2023年に東京、名古屋、大阪を結ぶ重要な貨物回廊で自律走行試験を開始しました。政府は2024年までに新東名高速道路に自動運転専用レーンを導入する予定。この構想は、2026年までにSAEレベル4の完全自律走行トラックの商業運行を可能にすることを目指しており、日本のトラック運送業界の近代化に向けた重要な一歩となります。

この業界は、特に労働力管理と燃料費に関して、増大する運営上の課題に直面しています。2024年4月には、より広範な働き方改革の取り組みの一環として、トラック運転手の年間残業時間を960時間に制限する大幅な規制変更が施行されます。この規制は、労働条件を改善し、業界に新たな人材を呼び込むことを目的としています。燃料費は引き続き事業に影響を及ぼしており、ガソリンの平均小売価格は2023年8月に1リットル当たり183.70円(1.26米ドル)に達し、15年ぶりの高値を記録しました。このような課題は、代替燃料車の革新と業務効率の改善を促しています。

インフラ整備とメンテナンスは、業界の持続可能性にとって重要な重点分野となっています。2023年3月現在、日本のトラック輸送車両は約1,452万台の登録車両で構成され、広範な道路網で運行されています。政府は、インフラの近代化が急務であることを認識しており、特に、2040年までに道路橋の75%が50年以上経過するとの予測を示しています。これを受けて、インフラの改修とスマート交通システムに多額の投資が行われています。

この業界は、環境の持続可能性と専門的なサービスを強く推し進めています。2023年に500億米ドルと評価される廃棄物管理分野は、電気ゴミ収集車や革新的な廃棄物輸送ソリューションの導入でこの傾向を例証しています。西日本鉄道が2024年に保守作業用の高性能人型ロボットを導入することは、運用上の課題に対する革新的なソリューションに対する業界のコミットメントを示しています。これらの動向は、持続可能で技術的に高度な輸送ソリューションへの業界全体のシフトを示すものであり、道路貨物輸送分野の新たな基準を設定するものです。

日本の道路貨物輸送市場動向

宅配需要拡大&人手不足で、国交省が自動貨物輸送道路や物流トンネル建設に注力

- 2024年5月17日、東京駅で開催されたフェアでは、高速旅客列車を利用した軽貨物輸送の拡大がクローズアップされました。事業用ドライバーの不足と新たな時間外労働法制を背景とするこのシフトは、道路配送コストを最大20%増加させています。JR東日本は2023年8月から、12両編成のE系専用車両を使った新潟発東京行きの当日配送サービスを開始。輸送品目は生鮮食品、菓子、飲料、花、精密部品、医療品など。2023年9月、JR東日本が東北新幹線で貨物専用サービスを開始。

- 2024年3月、JR東海は、静岡県での環境問題への反対運動が続いているため、2027年までに東京-名古屋間に高速磁気浮上式鉄道を導入する計画を断念。リニア中央新幹線は、時速500キロの列車で東京と大阪を結ぶことを目指していますが、静岡の小さな区間が大きな障害となっています。

2024年7月、政府補助金にもかかわらず燃料価格が上昇、2023年10月以来の高値に

- 資源エネルギー庁は2024年7月、レギュラーガソリンの小売価格が1リットル当たり1.33米ドルに達したと発表。この価格は2023年10月以来、約9カ月ぶりの高値。小売価格の上昇は卸売価格の高騰によるもの。これに対抗するため、政府は石油精製業者に補助金を支給し、卸売価格の抑制を図っています。さらに、6月27日から7月3日にかけての補助金額は0.19米ドルと、前週から0.01米ドル上昇。

- 日本のガス・ユーティリティ企業は、2023-24年度の異常な暖かさによる使用量減少に続き、2024年4月から2025年3月にかけての都市ガス需要が増加すると予想。日本最大のガス小売業者である東京ガスは、都市ガス販売量が2025年までに1.1%増の114億2200万立方メートルになると予測。家庭用は3.4%増の28億立方メートル、産業用・業務用は0.3%増の86億立方メートル。

セグメント分析: エンドユーザー産業

日本の道路貨物輸送市場における製造業セグメント

製造業セグメントは日本の道路貨物輸送市場を支配し、2024年の市場シェアの約41%を占めます。この大きなシェアは、日本が世界的な「製造業大国」のひとつであり、特に機械産業と自動車産業においてその地位を占めていることに起因しています。このセグメントの強さは、年間自動車生産台数が約1,000万台に達する日本の堅調な自動車部門が証明しています。トヨタ、ホンダ、日産といった大手自動車メーカーは、それぞれ30%、14%、11%という大きな国内市場シェアを占めています。さらに、日立製作所、東芝、パナソニック、ソニーを含む大手電気製品メーカー8社は、合計年間売上高が約4,070億米ドルに達し、このセグメントの優位性に大きく貢献しています。

日本の道路貨物輸送市場における卸売・小売業セグメント

卸売・小売業セグメントは、日本の道路貨物輸送市場で最も速い成長を遂げると予測され、2024~2029 年の成長率は約 5%と推定されます。この成長の主因は、電子商取引とデジタル小売プラットフォームの急速な拡大。このセグメントの成長は、Amazon.jp、楽天、Yahoo. デジタル技術と革新的な配送ソリューションの統合により、市場は大きな変貌を遂げています。コンビニエンスストアチェーンの台頭とその配送網の拡大、ラストワンマイルデリバリーサービスに対する需要の高まりは、このセグメントの堅調な成長軌道を維持すると予想されます。

エンドユーザー業界の残りのセグメント

市場のその他のセグメントには、建設、農業、漁業、林業、石油・ガス、鉱業・採石業、その他さまざまな産業が含まれます。建設分野は、インフラ開発プロジェクトや都市拡大イニシアティブを通じて安定した成長を維持。農業・漁業・林業分野では、デジタル農業技術や近代的な物流ソリューションの導入による変革が進んでいます。石油・ガス・鉱業・採石部門は、市場シェアは小さいものの、日本のエネルギー・資源需要を支える重要な役割を担っています。これらのセグメントを総称して、日本の道路物流市場の多様な性質に貢献し、それぞれが特定の産業ニーズに対応し、全体的な経済成長に寄与しています。

セグメント分析: 目的地

日本の道路貨物輸送市場における国内セグメント

国内セグメントは日本の道路貨物輸送市場を支配し、2024年の市場総額の約100%を占めます。このセグメントの主な原動力は、東京、名古屋、大阪のような主要産業拠点に集中する主要サプライヤーの存在であり、そこでは産業消費者の集中によりトラックのユーティリティ率が最も高くなっています。運転手不足という重大な課題に対処するため、日本は、2024年までに新東名高速道路の特定区間(沼津-浜松間約100km)に自動 運転車線を設ける計画など、革新的な解決策を積極的に追求している。このイニシアチブは、2026年までに自動車技術会(SAE)のレベル4完全自律型トラックの商業運転を可能にすることを目指しています。さらに、TuSimpleのような企業は、東京、名古屋、大阪を結ぶ日本の重要な貨物回廊で自律走行試験を実施しており、業界の技術進歩へのコミットメントを実証しています。しかし、ドライバー不足の問題が根強いため、2030年までに貨物の約35%が配達されなくなる可能性があると予測されており、この分野は大きな課題に直面しています。

セグメント分析 トラック積載量の仕様

日本の道路貨物輸送市場におけるフルトラックロード(FTL)セグメント

フルトラック積載(FTL)セグメントは日本の道路貨物輸送市場を支配し、2024年には市場シェアの約83%を占めます。このセグメントの優位性は、主に日本の堅調な製造業と重機械部門、特に自動車産業によってもたらされています。大手物流企業は、深刻なドライバー不足の問題に対処するために自動運転技術を研究しています。三菱ふそうトラック・バス(Mitsubishi Fuso Truck and Bus Co. 三菱ふそうトラック・バス株式会社がコンビニエンスストアの廃棄物収集用に電気ゴミ収集車を発売したことがその例です。さらに、複数の民間企業が2023年初頭に水素を動力源とする大型燃料電池電気トラックの試験を開始しており、持続可能な輸送ソリューションに対する業界のコミットメントを示しています。このセグメントの強みは、トラック運送事業における生産性の向上と働き方改革の実施に焦点を当てた官民セクターのさまざまな取り組みによってさらに強化されています。

日本の道路貨物輸送市場における小口貨物輸送(LTL)セグメント

小口貨物輸送(LTL)セグメントは、日本の道路貨物輸送市場において最も急成長しているセグメントであり、2024年から2029年の間に約4%の成長率が見込まれています。この成長の主な原動力となるのは、拡大する中小企業(SME)セクターであり、このセクターは358万社の企業で構成され、日本の企業全体の99.7%を占めています。このセグメントの成長は、電子商取引とラストマイル・デリバリー・サービスの急速な拡大によってさらに加速します。日本は、いすゞ、トヨタ、日野自動車、商用日本パートナーシップ・テクノロジーズ株式会社が、カーボンニュートラルを推進する小型燃料電池電気トラックの開発に共同で取り組んでいることからもわかるように、こうした需要の増大に対応するため、トラック輸送分野における技術革新の導入に積極的に取り組んでいます。J-Startupプログラム、有望な起業家のためのスタートアップビザの導入、様々な信用保証制度や直接融資など、中小企業を後押しする政府のイニシアチブは、今後数年間、LTLトラック輸送サービスの需要をさらに刺激すると予想されます。

セグメント分析: コンテナ輸送

日本の道路貨物輸送市場における非コンテナ輸送セグメント

非コンテナ輸送セグメントは日本の道路貨物輸送市場を支配し、2024年の市場総額の約90%を占めます。このセグメントの好調な業績は、主に堅調な電子商取引業界と日本の製造業および自動車部門の成長に牽引されています。道路運送業界は、需要の増加に対応するために急速な発展と構造改革が進んでおり、トラック運送事業者の90%以上が中小企業(SME)です。電子商取引サイトの需要拡大により、貨物輸送に使われる軽自動車やバンの台数が増加する見込み。日本の道路貨物輸送業界は非常に細分化されており、63,000を超える登録サービス・プロバイダーが存在し、サプライヤーの大半は東京、名古屋、大阪などの主要都市圏に集中しています。これらの都市には主要産業の消費者が存在するため、トラックのユーティリティ率は高い。

日本の道路貨物輸送市場におけるコンテナ輸送セグメント

コンテナ輸送セグメントは、日本の道路貨物輸送市場において最も力強い成長軌道を示すと予測され、2024年から2029年の間に約4%の成長率が予想されます。日本の荷主は、長距離海上貨物の積み替え輸送にますます依存するようになっており、そのため、主要航路事業者は日本への寄港回数を減らしています。このセグメントの成長は、自律型海運技術の著しい発展によって支えられており、日本は完全自律型船舶の試験運航を開始し、港湾のパフォーマンスを向上させるため、2040年までに日本の沿岸船隊の半分を自律型船舶として運航させることを目指している。環境持続可能性に対する日本のコミットメントは、2050年までにカーボン・ニュートラルを達成し、2030年までにカーボン・フットプリントを46%削減するという目標を支援するため、2024年から2050年にかけて25,000TEU以上の船舶を配備するという計画に表れています。このような取り組みは、技術の進歩やインフラ整備と相まって、コンテナ輸送セグメントの大幅な成長を促進すると期待されています。

セグメント分析 距離

日本の道路貨物輸送市場における長距離セグメント

長距離輸送セグメントは日本の道路貨物輸送市場を支配し、2024年の市場総額の約77%を占める。このセグメントは、自律走行技術とインフラ整備における重要な取り組みにより、主導的地位を維持しています。日本はこのセグメントにおけるイノベーションに積極的に取り組んでおり、TuSimpleのような企業が東京、名古屋、大阪を結ぶ重要な貨物通路で自律走行試験を実施しています。また、2024年までに新東名高速道路の一部に自動運転レーンを導入し、2026年までにSAEレベル4の完全自動運転トラックの商業運転を許可するという政府の計画によって、この分野は2029年まで毎年約4%の成長が見込まれています。これらのイニシアチブは特に、国内におけるトラック運転手不足の深刻化に起因する長距離輸送における効率性の課題に対処することを目的としています。このセグメントの成長は、国内貨物の増加と、長距離輸送のインフラを強化するための約6兆円(418億3,000万米ドル)に達する道路建設活動への多額の投資によってさらに支えられている。

日本の道路貨物輸送市場における短距離輸送セグメント

短距離輸送部門は、日本の道路貨物輸送市場において、特にラストワンマイル配送と都市物流業務の支援という重要な役割を担っている。このセグメントでは、電気自動車の導入が大きく進展しており、複数のトラック運送会社がよりクリーンで環境に優しいソリューションの提供に取り組んでいます。例えば、東京のSBSホールディングスは、日本のEV新興企業であるフォロフライと契約し、電気トラックを購入することで戦略的な動きを見せており、佐川急便は近距離配送に電気ミニバンを使用することを発表しました。これらのイニシアチブは、小型EVトラックがラストワンマイルの配達で200kmの距離を効率的にカバーできることから、特に近距離トラック輸送能力の強化に重点を置いています。このセグメントの成長は、都市人口の増加とラストマイル配送に対する消費者の意識の高まりが新たな機会を生み出し、拡大するEコマース分野によっても牽引されています。日本には大阪、神戸、横浜など、国際貿易の玄関口となる主要港があるため、これらの港と近隣の物流センターや都市部を結ぶ近距離トラック輸送サービスの需要がさらに高まっています。

セグメント分析: 商品構成

日本の道路貨物輸送市場における固形貨物セグメント

固形貨物セグメントは日本の道路貨物輸送市場を支配し、2024年には市場シェアの約61%を占めます。このセグメントの好調な業績は、日本の堅調な製造業、特に自動車産業と電子産業に支えられており、輸送機械、電子部品、装置の輸出活動も活発です。2024年には、eコマース活動の拡大と全国的な効率的な物流ネットワークの必要性の高まりにより、固形物輸送の需要がさらに高まります。また、日本が輸送装置、機械、消費財の主要輸出国であり、製品を製造施設から港湾や流通センターへ移動させるための広範な国内輸送ネットワークが必要であることも、このセグメントの重要性を高めています。

日本の道路貨物輸送市場における流動財セグメント

流動財セグメントは、石油、化学、液体食品産業における特殊輸送サービスの需要増に牽引され、2024年から2029年にかけて年率約4%の力強い成長を示すと予測されます。このセグメントの成長を支えているのは、持続可能な輸送ソリューションの開発に対する日本のコミットメントであり、特にクリーンエネルギー輸送や効率的な液体貨物ハンドリングシステムを推進する政府の取り組みに顕著です。このセグメントの拡大は、液体貨物のより効率的で安全な輸送を可能にする、タンクローリーの設計と安全機能における技術的進歩によってさらに強化されています。厳格な安全規制の実施と、特に食品・飲料分野での特殊な温度制御の液体輸送サービスに対するニーズの高まりは、引き続きこのセグメントにおける技術革新と投資の原動力となっています。

セグメント分析 温度管理

日本の道路貨物輸送市場における非温度管理セグメント

非温度管理セグメントは日本の道路貨物輸送市場を支配し、2024年の市場総額の約95%を占める。このセグメントの優位性は、主に電子商取引業界の好調な業績と、日本の製造業および自動車産業の成長に牽引されています。世界的な財・素材の輸出入の急増が、このセグメントの市場リーダーシップに大きく貢献しています。日本の世界出荷額は約7473億米ドル相当で、輸出品目の上位5位は自動車、電子集積回路、半導体製造機械、自動車部品、重機。日本の貨物輸送は依然として道路が主流であり、国内貨物の約90%が道路で輸送されている。このセグメントの成長は、63,000を超える登録サービスプロバイダーの存在によってさらに支えられており、主要サプライヤーは東京、名古屋、大阪などの主要産業拠点に集中しています。

日本の道路貨物輸送市場における温度管理セグメント

日本の道路貨物輸送市場では定温輸送分野が最も急成長しており、2024年から2029年にかけて約5%の成長が予測されています。この成長の主因は、特殊な温度管理輸送サービスを必要とする食品・飲料部門や医薬品部門からの需要の増加によるものです。日本は世界最大の医薬品市場の一つであり、特に高齢化が進んでいることから、この分野の主要な成長要因となっています。また、ジェネリック医薬品を推進する政府の積極的な取り組みに支えられ、先進医療施設の主要な生産国・輸入国の一つでもあります。このセグメントの成長をさらに支えているのは、製品の品質と規制要件への準拠を確保するため、輸送中に正確な温度管理を維持する必要性が高まっていることです。大手物流企業は、こうした需要の高まりに対応するため、先進的な温度管理車両やインフラへの投資を進めています。

温度管理の残りのセグメント

温度制御のセグメンテーションは二元的(温度制御と非温度制御)であるため、このカテゴリーで論じる追加セグメントはありません。市場はこの2つのセグメントによって包括的にカバーされており、それぞれが業界の明確なニーズと要件に対応しています。非温度管理セグメントは一般貨物輸送に対応し、温度管理セグメントは温度に敏感な製品の特殊輸送ニーズに焦点を当てています。

日本の道路貨物輸送産業の概要

日本道路貨物輸送市場のトップ企業

この市場の特徴は、競争力を維持するために技術的進歩と持続可能なソリューションに重点を置く企業が多いこと。主要企業は自律走行技術と電気自動車に多額の投資を行っており、日本のトラック運送会社数社は自動運転トラックの試験を実施し、グリーン輸送イニシアチブを実施しています。戦略的パートナーシップとコラボレーションは、特に革新的な物流ソリューションの開発とサービス能力の拡大を目的とした異業種間提携において、広く普及しています。企業はまた、RFIDシステム、GPS追跡、輸送サービス用の高度なセキュリティ装置への投資を通じて、デジタルトランスフォーメーションを重視しています。業界は、倉庫の容量と運営サービスの大幅な拡大を目の当たりにしており、各社は日本の主要拠点に新たな物流センターと物流ハブを設立しています。温度管理された輸送能力と専門的なロジスティクス・ソリューションは、市場リーダーにとって重要な差別化要因となっています。

強力なローカルプレゼンスと細分化された市場

日本のトラック輸送市場は、大規模な物流コングロマリットと専門的な輸送プロバイダーが混在する断片的な構造を示しています。日立物流、西濃運輸、日本通運、K.R.S.コーポレーション、三井倉庫グループを含む上位5社は、業界の屋台骨を形成する多数の中小企業と競合しながらも、大きな市場シェアを占めています。市場は、日本全国に強力なネットワークとインフラストラクチャーを確立している国内企業によって主に支配されており、DHLのような国際企業は特定の市場セグメントにおいて比較的小さなプレゼンスを維持している。

業界は、戦略的M&Aを通じた選択的統合を目撃しており、特に、サービス能力と地理的リーチを強化しようとする中堅企業がその傾向が強い。大手コングロマリットは垂直統合戦略に重点を置き、基本的な道路輸送サービスだけでなく、包括的なロジスティクス・ソリューションを含むサービス・ポートフォリオを拡大しています。市場構造はさらに、温度管理輸送や重量物ハンドリングなど、特定の地理的地域や特殊なサービス分野で競争優位性を維持する強力な地域プレーヤーによって特徴付けられています。

イノベーションと持続可能性が将来の成功を促進

同市場での成功は、業務効率を維持しながら技術革新と持続可能な慣行を取り入れる企業の能力にますます左右されるようになっています。既存企業は、さまざまなロジスティクス・サービスを統合する包括的なデジタル・プラットフォームの開発、自動化技術への投資、環境に優しい車両フリートの拡大に注力しています。また、テクノロジー・プロバイダーとの戦略的提携や、電子商取引や医薬品輸送などの高成長分野に対応するための専門的な物流インフラへの投資を通じて、各社はその地位を強化しています。付加価値サービスを提供し、コスト競争力を維持し、変化する顧客要件に適応する能力は、市場のリーダーシップを維持する上で極めて重要です。

市場の競合他社は、ニッチ分野に注力し、新興分野に特化した専門知識を開発し、テクノロジーを活用してオペレーションを最適化し、サービス品質を高めることで、地歩を固めることができます。環境規制と持続可能性要件がますます重視されるようになっているため、企業は環境に配慮したロジスティクス・ソリューションと革新的な輸送方法によって差別化を図ることができます。成功するかどうかは、主要産業部門と強固な関係を築き、効率的なラストワンマイル配送ソリューションを開発し、変化する市場力学や規制要件に適応する柔軟性を維持できるかどうかにもかかっています。進化する環境基準を満たしながら、コスト効率とサービス品質のバランスを効果的にとることができる企業は、 日本のトラック運送業界における将来の成長に向けてより有利な立場に立つことができるだろう。

日本の道路貨物輸送市場ニュース

- 2024年9月 DHL Expressが香港からインドネシア・ジャカルタへの直行便を就航し、トランジットタイムを改善。専用便はB737-800型貨物機を使用し、週4便で運航。香港からジャカルタへの直行便を運航することで、直行便に代わる新たな輸送手段を提供します。20トンの積載量を誇るB737-800型貨物機は、電子商取引の荷物から大型の貨物まで、あらゆる貨物に対応します。中国、香港、日本、韓国、台湾、フィリピン、ベトナム発の貨物を香港の中央アジア・ハブ経由で輸送します。

- 2024年7月 DHL Expressは、中小企業がグローバルなビジネス展開を拡大し、国際貿易や国際輸送の取り組みを強化できるよう、さまざまなデジタルツールを導入しました。これらのツールは、リソースの限られた中小企業が国境を越えた輸送ロジスティクスを効率的に利用できるよう設計されており、多様なソースやロケーションからのスムーズな輸出入を促進します。DHL Expressが提供するデジタルソリューションには、マイグローバルトレードサービス(myGTS)、DHL Expressコマース、トラック&トレース、DHLパス、オンデマンドデリバリーなどがあります。デジタルツールに加え、DHL Expressは中小企業の国際取引を支援するGoTradeプログラムも導入しました。

- 2024年2月 日本通運は、1月31日の日本でのサービス開始を皮切りに、オンラインで見積もりを取得できるデジタルフォワーディングサービス「e-NX見積もり」の対象国・地域を35カ国・地域に拡大します。また、CO2排出量計算機能も追加しました。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要産業動向

- 4.1 経済活動別GDP分布

- 4.2 経済活動別GDP成長率

- 4.3 経済パフォーマンスとプロフィール

- 4.3.1 電子商取引産業の動向

- 4.3.2 製造業の動向

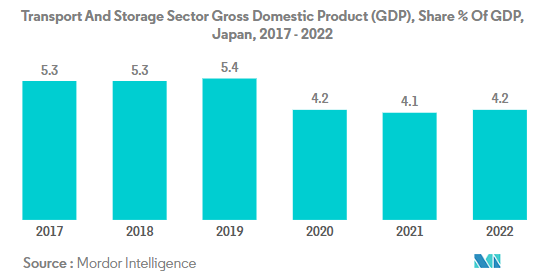

- 4.4 運輸・倉庫業のGDP

- 4.5 物流パフォーマンス

- 4.6 道路の長さ

- 4.7 輸出動向

- 4.8 輸入動向

- 4.9 燃料価格動向

- 4.10 トラック輸送の運用コスト

- 4.11 トラックの種類別保有台数

- 4.12 主要トラックサプライヤー

- 4.13 道路貨物トン数の動向

- 4.14 道路貨物価格動向

- 4.15 モーダルシェア

- 4.16 インフレーション

- 4.17 規制の枠組み

- 4.18 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模(単位:米ドル)、2030年までの予測、成長見込みの分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 農業、漁業、林業

- 5.1.2 建設業

- 5.1.3 製造業

- 5.1.4 石油・ガス、鉱業、採石業

- 5.1.5 卸売・小売業

- 5.1.6 その他

- 5.2 目的地

- 5.2.1 国内

- 5.3 トラック積載量

- 5.3.1 フルトラックロード(FTL)

- 5.3.2 小口混載 (LTL)

- 5.4 コンテナ輸送

- 5.4.1 コンテナ輸送

- 5.4.2 コンテナなし

- 5.5 距離

- 5.5.1 長距離輸送

- 5.5.2 短距離輸送

- 5.6 商品の構成

- 5.6.1 流体貨物

- 5.6.2 固形貨物

- 5.7 温度管理

- 5.7.1 非温度管理

- 5.7.2 温度制御

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 DHL Group

- 6.4.2 Fukuyama Transporting Co., Ltd.

- 6.4.3 Hitachi Transport System

- 6.4.4 K R S Corporation

- 6.4.5 Konoike Group (including Konoike Transport Co., Ltd.)

- 6.4.6 Mitsui-Soko Holdings Co., Ltd.

- 6.4.7 Nippon Express Holdings

- 6.4.8 Sankyu Inc.

- 6.4.9 Seino Holdings Co., Ltd.

- 6.4.10 Trancom Co. Ltd.

-

- *リストは網羅的ではありません

7. 道路貨物の経営幹部に対する主要な戦略的質問

8. 付録

- 8.1 世界の物流市場の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(市場促進要因、阻害要因、機会)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

- 8.7 為替レート

日本の道路貨物輸送産業のセグメンテーション

農業、漁業、林業、建設業、製造業、石油・ガス業、鉱業・採石業、卸売業・小売業、その他はエンドユーザー産業別セグメント。国内は仕向地別セグメント。トラック積載量別では、FTL(Full-Truck-Load)、LTL(Less than Truck-Load)をカバーしています。Containerized, Non-Containerizedは、Containerizationのセグメント。長距離、短距離は、距離によるセグメントとしてカバーされています。流体商品、固体商品は、商品構成によるセグメントとしてカバーされます。非温度管理、温度管理は、温度管理によるセグメントとしてカバーされています。

市場の定義

- 農業、漁業、林業(AFF) – このエンドユーザー産業セグメントは、AFF業界のプレーヤーが道路貨物輸送サービスにかける外部(アウトソーシング)物流支出を把握。対象となるエンドユーザーとは、主に作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚やその他の動物の伐採、および関連する支援活動に従事する事業所です。ここで、バリューチェーン全体において、ロジスティクス・サービス・プロバイダー(LSP)は、メーカーやサプライヤーから生産者への投入物(種子、農薬、肥料、装置、水)の最適かつ継続的な流れと、流通業者/消費者への生産物(農産物)の円滑な流れのために、獲得、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて、必要に応じて温度管理されたロジスティクスと温度管理されていないロジスティクスの両方が含まれます。

- 建設 – このエンドユーザー産業セグメントは、建設業界のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捕捉しています。対象となるエンドユーザーは、主に住宅・商業ビルの建設、修理、改築、インフラ整備、土木工事、土地の分譲、開発に従事する事業所です。ロジスティクス・サービス・プロバイダー(LSP)は、原材料や機器の在庫管理、タイムクリティカルな供給、効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性を高める上で重要な役割を果たしています。

- コンテナ型道路貨物輸送 – このセグメントは、道路貨物輸送サービスのエンドユーザーがFTL(Full-Truck-Load)サービスで負担する外部(アウトソーシング)ロジスティクス支出を捕捉します。FTL道路貨物輸送は、他の貨物と組み合わせない完全な単一積荷として特徴付けられます。(i)単一の荷送人の商品に専念する (ii)出発地から1つ以上の目的地まで直接輸送される (iii)バルク郵便トラック輸送を含む (iv)コンテナ(フルコンテナロード、FCL)/非コンテナトラック輸送サービスの両方を含む (v)温度管理または非温度管理輸送サービスを必要とする商品を含む (vi)バルク液体タンカー輸送を含む (vii)廃棄物のトラック輸送を伴う (viii)危険物トラック輸送。関連する付加価値サービス(VAS)である仕分け、混載、デコンソリデーションは、貨物・ロジスティクス市場のその他のサービスセグメントに含まれます。

- 輸出動向と輸入動向 – 経済全体のロジスティクス実績は、その貿易実績(輸出と輸入)と正の有意な(統計的な)相関関係があります。したがって、この業界動向では、調査対象地域(国または地域)の貿易総額、主要商品/商品グループ、主要貿易相手国を、主要貿易/物流インフラ投資および規制環境の影響とともに分析しています。

- 流体商品 – このセグメントは、採掘、製造、食品加工、農業などで使用されるバルク液体の輸送のために、道路貨物輸送サービスのエンドユーザーが負担する外部(アウトソーシング)物流支出を捕捉しています。i)化学物質/危険物(例えば酸)(ii)水(飲料水および廃棄物)(iii)石油・ガス(ガソリン、燃料、原油、プロパンなどの上流および下流)(iv)食品グレードのバルク液体(牛乳やジュースなど)(v)ゴム(vi)農薬製品などの液体の輸送が含まれます。これらの商品は通常、タンクローリーで輸送されます。

- 燃料価格 – 燃料価格の高騰はロジスティクス・サービス・プロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方、燃料価格の下落は短期的な収益性の向上と、消費者に最もお得な商品を提供するための市場競争の激化をもたらす可能性があります。従って、燃料価格の変動をレビュー期間中に調査し、その原因と市場への影響とともに提示しました。

- フルトラックロード(FTL)道路貨物輸送 – このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の貨物と組み合わされていない完全な単一積荷として特徴付けられます。(i)単一の荷送人の商品に専念する (ii)出発地から1つ以上の目的地まで直接輸送される (iii)バルク郵便トラック輸送を含む (iv)コンテナ(フルコンテナロード、FCL)/非コンテナトラック輸送サービスの両方を含む (v)温度管理または非温度管理輸送サービスを必要とする商品を含む (vi)バルク液体タンカー輸送を含む (vii)廃棄物のトラック輸送を伴う (viii)危険物トラック輸送。関連する付加価値サービス(VAS)である仕分け、混載、デコンソリデーションは、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 – 調査対象地域(国または地域)の主要経済部門における名目国内総生産とその分布が調査され、この業界動向で紹介されています。GDPはロジスティクス産業の収益性と成長に正の関係があるため、このデータは、ロジスティクス需要に寄与する潜在的な主要部門を分析するための産業連関表/供給-利用表と併用して使用されています。

- 経済活動別GDP成長率 – 調査対象地域(レポートの範囲に従って国または地域)の主要な経済部門にわたる名目国内総生産の成長率は、この業界動向で提示されています。このデータは、すべての市場のエンドユーザー(ここで考慮されている経済部門)からの物流需要の伸びを評価するために利用されています。

- インフレ – 卸売物価上昇率(生産者物価指数の前年比)と消費者物価上昇率の両方の変動がこの業界動向で示されています。このデータは、インフレ環境がサプライチェーンを円滑に機能させる上で重要な役割を果たしており、ロジスティクスの運営コスト要素(タイヤの価格設定、ドライバーの賃金と手当、エネルギー/燃料価格、メンテナンスコスト、通行料、倉庫賃貸料、通関手数料、フォワーディング料金、宅配便料金など)に直接影響を与えるため、インフレ環境を評価するために使用されています。

- 主要産業動向 – 「主要産業動向」と名付けられたレポートセクションには、市場規模の推定と予測をより的確に分析するために調査されたすべての主要変数/パラメータが含まれています。すべてのトレンドは、調査対象地域(レポート範囲に応じた国または地域)のデータポイント(時系列または最新の入手可能なデータポイント)の形で、簡潔な市場関連コメントの形でパラメータの分析とともに提示されています。

- 主要な戦略的行動 – 競合他社との差別化を図るために企業が取る行動、または一般的な戦略として用いられる行動は、主要な戦略的行動(KSM)と呼ばれます。これには、(1)契約 (2)拡大 (3)財務再編 (4)M&A (5)パートナーシップ (6)製品革新が含まれます。市場の主要プレーヤー(ロジスティクス・サービス・プロバイダー、LSP)をリストアップし、そのKSMを調査し、このセクションで紹介しています。

- LTL(トラック積載量未満)道路貨物輸送 – このセグメントは、LTL(トラック積載量未満)サービスの道路貨物輸送サービスのエンドユーザーが負担する外部(アウトソーシング)物流支出を捕捉します。LTL道路貨物輸送は、ネットワーク内で複数の配送を行うために、複数の貨物を1台のトラックにまとめることを特徴としています。これは、(i)主に完全なトラック積載量未満の一般貨物および特殊貨物トラック輸送に従事する事業所、(ii)一般的に複数の荷送人からの貨物を1台のトラックに集約し、積荷組立ターミナルと積荷が仕分けされ、配送のために貨物が再ルートされる解体ターミナル間で運搬するためのターミナルの使用を特徴とする事業所、(iv)トラック輸送サービスの場合のLCL(Less than Container-Load)出荷/グループ出荷。範囲は、(i) 現地集荷、(ii) ラインホール、(iii) 現地配送。関連する付加価値サービス(VAS)である仕分け、混載、デコンソリデーションは、貨物・物流市場のその他サービスに含まれます。

- ロジスティクス・パフォーマンス – ロジスティクス・パフォーマンスとロジスティクス・コストは、貿易のバックボーンであり、貿易コストに影響を与え、各国をグローバルな競争に導きます。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資&政策、燃料/エネルギーコスト、インフレ環境などの影響を受けます。従って、この業界動向では、調査対象地域(国/地域は報告書の範囲による)のロジスティクス・パフォーマンスを分析し、レビュー期間にわたって提示しています。

- 主要トラックサプライヤー-トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、現地生産、トラック修理&メンテナンスサービス提供体制、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、資金調達オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、この業界動向では、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)、および現在の市場シナリオと予測期間中の市場予測に関するコメントが提示されています。

- 製造業 – このエンドユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスで負担する外部(アウトソーシング)物流支出を捉えます。対象となるエンドユーザーとは、主に材料や物質を化学的、機械的、物理的に変化させ、新たな製品にすることに従事する事業所です。ロジスティクス・サービス・プロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、流通業者や最終顧客への完成品のタイムリーな配送を可能にし、ジャスト・イン・タイムの製造のために原材料を保管・供給する上で重要な役割を果たしています。

- モーダルシェア – 貨物のモーダルシェアは、モーダルの生産性、政府の規制、コンテナ化、貨物の距離、温度管理の必要性、貨物の種類、国際貿易、地形、配送速度、貨物の重量、バルク貨物などの要因に影響されます。また、トン数(トン)によるモーダルシェアと貨物輸送量(トンキロ)によるモーダルシェアは、平均輸送距離、経済圏で輸送される主要商品群の重量、輸送回数によって異なります。この産業動向は、調査基準年の輸送手段別貨物輸送量(トンおよびトンキロ)の分布を表しています。

- 石油・ガス、鉱業、採石業 – このエンドユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに対して負担した外部(外注)物流支出を把握。対象となるエンドユーザーは、石炭や鉱石などの天然鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。ロジスティクス・サービス・プロバイダー(LSP)は、上流から下流までの全フェーズをカバーし、機械、掘削装置、採掘された鉱物、原油・天然ガス、精製・加工製品をある場所から別の場所へ輸送する上で重要な役割を果たしています。

- その他のエンドユーザー – その他のエンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)などが道路貨物輸送サービスで負担する外部(アウトソーシング)物流支出を捉えます。ロジスティクス・サービス・プロバイダー(LSP)は、必要な機器やリソースの輸送、機密文書やファイルの発送、医療品や消耗品(手袋、マスク、注射器、器具を含む手術用品や器具)の移動など、これらの産業との間で供給品や文書を確実に移動させる上で重要な役割を果たしています。

- 生産者物価上昇率 – 生産者の視点から見たインフレ率。生産者物価指数の年間変化率(前年比)は、卸売物価インフレ率として「インフレ」業界のトレンドで報告されています。WPIは最も包括的な方法でダイナミックな価格変動を捉えるため、政府、銀行、産業界、経済界で広く利用されており、貿易、財政、その他の経済政策の策定において重要視されています。WPIデータは、インフレ環境をよりよく理解するために、消費者物価上昇率と関連付けて使用されています。

- 道路貨物の価格動向 – この業界動向では、レビュー期間中の輸送モード別運賃価格(米ドル/トンキロ)を掲載しています。このデータは、インフレ環境、貿易への影響、貨物取扱高(トンkm)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数の動向 – この業界動向では、レビュー期間における輸送手段別の貨物トン数(トン単位の貨物重量)を示しています。このデータは、貨物輸送の市場規模を評価するために、貨物あたりの平均距離(km)、貨物量(tonkm)、運賃価格(USD/tonkm)とは別に、パラメータの1つとして使用されています。

- 道路貨物輸送 – 商品輸送のために道路貨物輸送ロジスティクス・サービス・プロバイダー(LSP)や運送業者(アウトソーシング・ロジスティクス)を雇うことが道路貨物輸送市場を構成。調査範囲には、(i) 報告国に登録された運送業者によって報告された物品の道路輸送 (ii) 原材料または製造品(固形物および流体)の輸送 (iii) 商用自動車(リジッドトラックまたはトラクタートレーラ)を使用した輸送 (iv) トラック満載(FTL)またはトラック未満(LTL)の輸送 (v) コンテナ輸送または非コンテナ輸送 (vi) 温度管理された輸送または温度管理されていない輸送、 (vii) 短距離輸送または長距離輸送(OTR)、(viii) 中古オフィスまたは家財の輸送(引越し業者および荷造り業者)、(ix) その他の特殊貨物輸送(危険物、特大貨物)、および (x) 道路貨物輸送業者が請け負うファーストマイル/ミドルマイル/ラストマイルの配送委託。(i)他国で登録された運送業者が請け負う輸送 (ii)ラストワンマイルの食事配達市場 (iii)食料品配達市場 (iv)クーリエ、エクスプレス、小包(CEP)業者が請け負う/報告する道路網経由の輸送。

- 道路の長さ – インフラは経済のロジスティクスパフォーマンスにおいて重要な役割を果たすため、道路の長さ、路面区分(舗装vs未舗装)別の道路長さの分布、道路区分(高速道路vs高速道路vsその他の道路)別の道路長さの分布などの変数が分析され、この業界動向で紹介されています。

- セグメント別売上高 – セグメント別売上高は、市場の全主要プレーヤーを対象として三角測量または計算され、提示されています。これは、調査対象地域(国または地域、レポートの範囲による)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員数、車両規模、投資額、進出国数、主要経済国など、企業が年次報告書やウェブページで報告している主要なパラメータの調査・分析を通じて算出されます。財務情報の開示が乏しい企業については、D&B HooversやDow Jones Factivaのような有料のデータベースを利用し、業界や専門家との交流を通じて検証しています。

- 短距離道路貨物輸送 – このセグメントは、道路貨物輸送サービスのエンドユーザーが地域トラック輸送(100マイル未満)で負担する外部(アウトソーシング)物流支出をキャプチャします。このセグメントには、(i)単一の行政区域内およびその後背地における、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ輸送およびドライバルク輸送による、(iv)港湾、コンテナターミナルまたは空港からの複合一貫輸送、および(v)道路貨物輸送業者が請け負うファーストマイル/ラストマイル配送のアウトソーシングが含まれます。

- 運輸・倉庫部門GDP – 運輸・倉庫部門GDPの価値と成長は、貨物・ロジスティクス市場規模、ひいては道路貨物輸送市場規模に直接的な関係があります。このため、この変数について、レビュー期間中、金額ベース(米ドル)およびGDP全体に占める割合(%)で調査し、業界動向として示しました。データは、投資、開発、および現在の市場シナリオに関する簡潔かつ適切な解説によってサポートされています。

- Eコマース業界の動向 – インターネット接続の強化とスマートフォンの普及ブームが、可処分所得の増加と相まって、Eコマース市場を世界的に驚異的な成長へと導きました。オンラインショッピング利用者は、迅速かつ効率的な注文の配送を求め、物流サービス、特にeコマース・フルフィルメント・サービスの需要が増加しています。したがって、この業界動向では、調査対象地域(レポートの範囲に従って国または地域)のeコマース業界における商品総額(GMV)、歴史的および予測成長、主要商品グループの内訳を分析し、提示しています。

- 製造業の動向 – 製造業は原材料を最終製品に変換することを含み、物流業は原材料の工場への効率的な流れを確保し、製造された製品を流通業者や消費者に輸送します。両産業の需要と供給は高度にクロスリンクしており、シームレスなサプライチェーンには不可欠です。従って、この業界動向では、粗付加価値額(GVA)、GVAの主要製造部門への分類、レビュー期間における製造業の成長について分析し、発表しています。

- 種類別トラック保有台数 – トラックの種類別市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、現地生産、トラック修理&メンテナンスサービス提供、顧客サポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラックの種類別台数の分布(調査基準年のシェア%)、市場破壊要因、トラック製造投資、トラック仕様、トラック使用・輸入規制、予測期間中の市場予測は、この業界動向の中で提示されています。

- トラック輸送の運用コスト – あらゆるトラック運送会社のロジスティクス・パフォーマンスを測定/ベンチマークする主な理由は、運用コストの削減と収益性の向上です。一方、業務コストを測定することは、経費を管理するために業務上の変更を行うかどうか、またどこを変更すべきかを特定し、業績向上のための領域を特定するのに役立ちます。したがって、この業界動向では、トラック輸送の運営コストと、ドライバーの賃金と福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど、関連する変数を調査基準年度にわたって調査し、調査対象地域(レポートの範囲に従って国または地域)について示しています。

- 卸売業と小売業 – このエンドユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を把握します。対象となるエンドユーザーは、主に商品の卸売または小売に従事する事業所。ロジスティクス・サービス・プロバイダー(LSP)は、生産拠点から流通業者へ、そして最終的には最終顧客へと、供給品や完成品を確実に移動させる上で重要な役割を担っており、材料調達、輸送、注文処理、倉庫・保管、需要予測、在庫管理などの業務を網羅しています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップを踏んでいます。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するために、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部とみなし、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ-3:検証と最終決定 この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケート・レポート、カスタム・コンサルティング、データベース、サブスクリプション・プラットフォーム

日本の道路貨物輸送市場に関する調査FAQ

日本の道路貨物輸送市場の規模は?

日本の道路貨物輸送市場規模は、2025年には1,328億5,000万米ドルに達し、CAGR 3.75%で成長し、2030年には1,596億9,000万米ドルに達すると予測されています。

現在の日本の道路貨物輸送市場規模は?

2025年には、日本の道路貨物輸送市場規模は1,328億5,000万米ドルに達する見込みです。

日本の道路貨物輸送市場の主要プレーヤーは?

福山通運、日立物流、ケー・アール・エス、三井倉庫ホールディングス、日本通運ホールディングスが日本の道路貨物輸送市場で事業を展開している主要企業です。

日本道路貨物輸送市場で最も大きなシェアを占めているセグメントは?

日本道路貨物輸送市場において、エンドユーザー業種別で最大のシェアを占めているのは製造業です。

日本道路貨物輸送市場において最も成長著しいセグメントは?

2025年、日本道路貨物輸送市場においてエンドユーザー産業別で最も急成長しているのは卸売・小売業セグメントです。

日本道路貨物輸送市場の対象年、2025年の市場規模は?

2025年の日本道路貨物輸送市場規模は1,328億5,000万円と推定されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の日本道路貨物輸送市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の道路貨物輸送市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***