路面標示材市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

道路標示材市場レポートは、材料タイプ別(熱可塑性樹脂、常温硬化型プラスチック、成形済み粘着テープ、突起型路面標示材を含むポリマー系標示材、溶剤系、水性を含む塗料系標示材)、用途別(道路標示、駐車場標示など)、および地域別(アジア太平洋、北米など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロードマーキング材料市場の概要

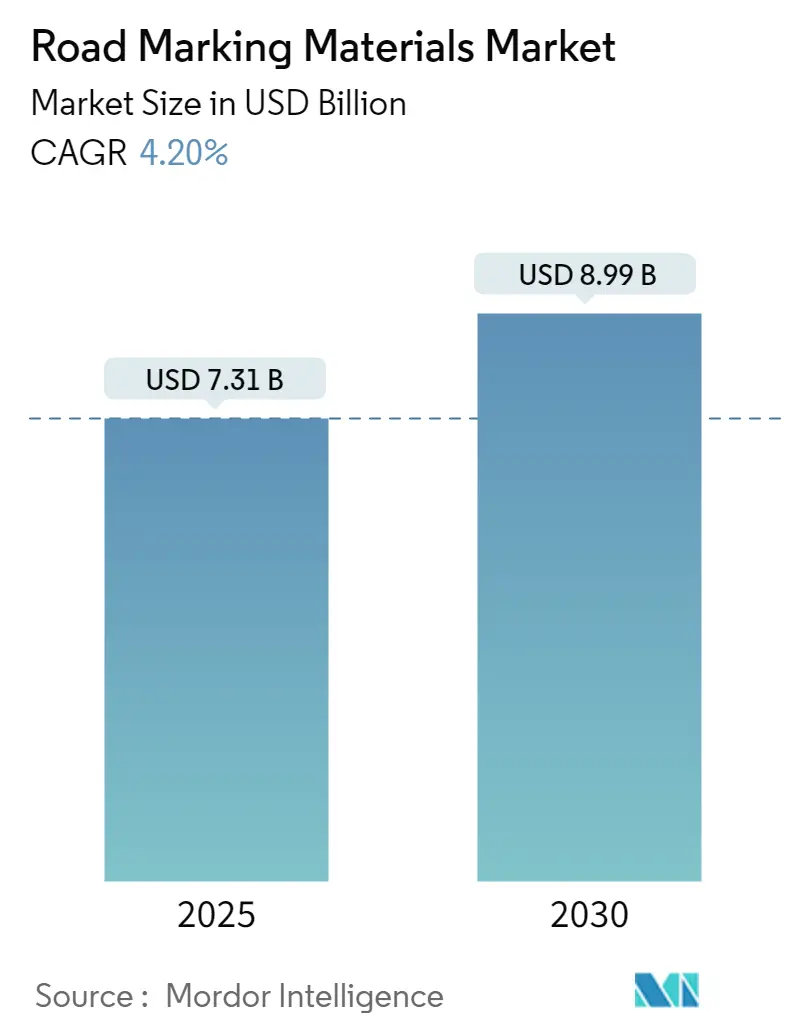

ロードマーキング材料市場は、2025年には73.1億米ドルと推定され、2030年までに89.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.2%で着実に拡大すると見込まれています。この成長は、インフラ投資の急増、安全規制の強化、および製品イノベーションの加速によって支えられています。アジア太平洋地域が主要な需要源であり続ける一方で、北米とヨーロッパにおける支出プログラムも世界的な市場機会を維持しています。

材料の選択は進化しており、ポリマーベースのシステムが従来の塗料の優位性を侵食しつつあります。また、自動運転車向けに設計された機械読み取り可能なマーキングは、試験段階から商業展開へと移行しています。環境規制は研究開発の優先順位を形成し、メーカーは高い視認性と耐久性を維持しつつ、低VOC(揮発性有機化合物)化学物質やリサイクル原材料へと移行しています。競争の激しさは中程度であり、既存のプレーヤーは高成長地域でのシェアを維持するために、的を絞った買収や技術ライセンス供与に依存しています。

主要な市場動向

* 材料別: 2024年には塗料ベースの製品がロードマーキング材料市場の61.72%を占めましたが、ポリマーベースのシステムは2030年までに4.61%のCAGRで成長すると予測されています。

* 用途別: 2024年には高速道路および一般道路プロジェクトがロードマーキング材料市場の68.76%を占め、2030年までに4.42%のCAGRで拡大すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域がロードマーキング材料市場シェアの40.49%を占め、2030年までに4.96%のCAGRで成長すると予測されています。

市場の推進要因

1. 発展途上国における道路網の拡大: インドの交通計画では、2032年までに30,600kmの新規高速道路を追加するために2,684億米ドルが割り当てられており、2037年までに200,000kmというより広範な目標が設定されています。東南アジアや中東でも同様の資金投入が、高性能なストライピング材料の需要を刺激しています。

2. 世界的な道路安全および視認性規制の強化: 欧州連合道路連盟は150mm幅のラインと定義された再帰反射閾値を推奨しており、米国連邦高速道路局はセンターラインとエッジラインの最低再帰反射値を義務付けています。環境規制もVOC含有量を制限し、メーカーに水性または高固形分化学物質への移行を促しています。

3. 急速な都市化による車両密度管理の促進: 都市では、複雑な車線構成、バス高速輸送回廊、マイクロモビリティトラックが追加され、マーキング作業の頻度と複雑さが増しています。夜間事故率を低減する蓄光ラインや、都市のヒートアイランド現象を緩和する感温性コーティングなどが導入されています。

4. 自動運転車向け機械読み取り可能な再帰反射マーキング: 自動運転車が普及するにつれて、マーキングは雨、霧、摩耗したラインの状況下でもカメラやLiDARによって解釈可能である必要があります。コントラスト最適化顔料、近赤外線受容性ビーズ、モジュラーメンテナンスガイドラインなどが、カリフォルニアやバイエルン州の新しい高速道路区間の入札書類に登場しています。

5. 蓄光性/太陽光充電式ラインマーキング: スマートシティ構想において、蓄光性または太陽光充電式のラインマーキングがパイロットプログラムで導入され、夜間の視認性向上に貢献しています。

市場の抑制要因

1. 厳しいVOCおよびマイクロプラスチック排出規制: 米国のエアロゾルコーティング規則の最新改正やカナダの2023年VOC法は、継続的な再処方を義務付け、研究開発コストを増加させ、規制承認期間を長期化させています。欧州のマイクロプラスチック指令は、交通塗料の摩耗を新たな汚染源として特定し、ライフサイクル監査を求めています。

2. 石油化学製品および二酸化チタンの価格変動: 二酸化チタンのスポット価格は2024年に二桁の変動を示し、ポリエチレン原料価格も2025年初頭に上昇し、ポリマーベースのストライプの利益率を圧迫しています。為替レートの変動も、ユーロ建てのTiO₂を輸入するアジアのコンバーターにとってコストを増幅させています。

3. 極端な気候帯における加速された摩耗: 砂漠地域、北極圏、熱帯モンスーン地域など、極端な気候条件ではロードマーキング材料の摩耗が加速し、耐久性の課題が生じています。

セグメント分析

* 材料タイプ別: ポリマーイノベーションが塗料の優位性に挑戦

* 塗料は2024年に61.72%のシェアを占め、特に交通量の少ない地方道路で初期費用削減が優先されるため、依然として需要を支えています。

* しかし、ポリマーシステムは、メタクリル酸メチルや耐久性のあるプレフォームドテープの強みにより、4.61%のCAGRで予算を拡大しています。

* 水性アクリルは、EPAの150g/L VOC上限を満たしつつ乾燥速度を犠牲にしないため、採用が増加しています。

* 溶剤を多く含む塩素化ゴム塗料は、排出規制の厳しい北米やヨーロッパでは減少していますが、急速な耐湿性が求められる高温多湿の赤道直下のプロジェクトでは依然として需要があります。

* 熱可塑性樹脂は最大のポリマーサブクラスであり、ライフサイクルコストが重視される場所で採用されています。周囲温度で硬化する流し込み式MMA技術は、0℃の条件下でも夜間施工を可能にし、費用のかかる車線閉鎖を回避します。耐久性目標が厳しくなり続ける場合、ポリマー配合は2030年代半ばまでにロードマーキング材料市場の半分に近づくと予測されています。

* 用途別: 高速道路の優位性が市場成長を牽引

* 高速道路および幹線道路は2024年の総量の68.76%を占め、政府が経済政策の中心に接続性を置くことで4.42%のCAGRで成長しています。これらのプロジェクトでは、将来にわたって資産を保護するために、厚い膜厚、高屈折率ガラスビーズ、機械読み取り可能なコントラスト比が指定されます。

* 駐車場はトン数では小さいものの、建物に近接しているため、速乾性で無臭の塗料が求められ、低VOCエポキシのニッチなブレンドが生まれています。

* 工場や倉庫ではANSI Z535準拠の安全ストライピングが採用され、隆起したマーカーや滑り止めセラミックインサートがサプライヤーを差別化しています。

* 空港マーキングは総トン数の2%未満ですが、FAA AC 150/5340-5Dがジェット燃料やゴム堆積物への耐性を規定しているため、プレミアム価格が設定されます。ここでの利益は、一般道路の競争を相殺し、専門製品ラインを正当化します。

地域分析

* アジア太平洋: 2030年まで4.96%のCAGRで成長し、その優位性は揺るぎません。中国の高速道路の継続的な追加やインドの高速道路予算の10%増が、複数年にわたる調達サイクルを支えています。ヒマラヤの凍結地帯からタール砂漠の暑さまで、気候の多様性が材料の多様化を促進しています。

* 北米: 成熟した市場ですが、景気刺激策による再舗装資金が、準拠した低VOCラインやAV対応パターンに投入されています。EPAの施行とカナダの2023年VOC規制は、国境を越えるサプライヤーに二重の配合在庫を要求しています。

* ヨーロッパ: マイクロプラスチックに関する議論が、リサイクル材を豊富に含む塗料や製品のライフサイクルパスポートを推進しています。ドイツやオランダではAV車線試験も進められています。

* ラテンアメリカおよび中東: それぞれ都市環状道路の建設やワールドカップ関連のスタジアム周辺のアップグレードに支えられ、中程度の単一桁成長を記録しています。

競争環境

ロードマーキング材料市場は中程度の統合度を示しています。3Mはマイクロレプリケーション科学を活用して高度なビーズを販売し、SWARCOはマーキングと交通管理ハードウェアをバンドルし、PPGはアルキド塗料と水性塗料で規模の優位性を維持しています。最近のM&Aは地理的野心を強調しており、Geveko MarkingsはPPGのオーストラリアおよびニュージーランドの交通ソリューション部門を買収してアジア太平洋地域での存在感を深め、SWARCOは2024年7月にアイルランドのElmore Groupを買収してインテリジェント交通統合を拡大しました。小規模なイノベーターは、蓄光性およびバイオベースの樹脂に注力し、ライセンス契約を利用してグローバルな流通にアクセスしています。参入障壁は中程度であり、原材料へのアクセスはコモディティ化されていますが、コンプライアンス試験、保証、および請負業者との関係が新規参入者の規模拡大を遅らせています。

主要プレーヤー

* The Sherwin-Williams Company

* Geveko Markings

* PPG Industries, Inc.

* 3M

* SWARCO

最近の業界動向

* 2025年2月: Geveko Markingsは、Peintures Maestriaおよび少数株主からロードマーキング材料メーカーであるFarby Maestria Polska Sp. z o.o.を買収しました。これにはワルシャワ近郊のプウォンスクにある生産・流通拠点と、ワルシャワ地域の倉庫施設が含まれており、主要市場での同社の成長戦略と一致しています。

* 2023年10月: Geveko Markingsは、PPGのオーストラリアおよびニュージーランドにおける交通ソリューション事業(旧Ennis-Flint)を買収しました。これにはシドニーとメルボルンの生産施設、ブリスベンとパースの流通センター、ニュージーランドの営業所が含まれています。

このレポートは、世界のロードマーキング材料市場に関する包括的な分析を提供しています。ロードマーキングは、道路表面、舗装、コンクリート、アスファルトなどに塗料や特殊材料を塗布することで、ドライバーや歩行者に対して、方向指示、車線区分、速度制限、駐車・停止規制、安全警告といった重要な情報を視覚的に伝達する不可欠な要素です。その適用範囲は、一般道路や高速道路、飛行場の滑走路、駐車場、工場や倉庫の構内、さらにはスポーツ施設やレジャー施設など、極めて多岐にわたります。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望について詳細に解説しています。

市場規模と成長予測

世界のロードマーキング材料市場は、今後堅調な成長が見込まれており、2030年までに89.9億米ドル規模に達すると予測されています。予測期間中の年平均成長率(CAGR)は4.20%とされており、これは世界的なインフラ投資の増加と安全意識の高まりを反映しています。

市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* 新興国における道路網の拡大: 特にアジア太平洋地域などの開発途上国では、経済成長に伴う大規模な道路建設プロジェクトが活発化しており、ロードマーキング材料の需要を大きく押し上げています。

* 世界的な道路安全および視認性規制の強化: 交通事故の削減を目指し、各国政府や国際機関が道路標示の視認性、耐久性、反射性能に関する規制を厳格化しており、これが高品質な材料への需要を促進しています。

* 急速な都市化による車両密度管理の促進: 都市部への人口集中と車両台数の増加は、交通渋滞の緩和や効率的な交通流管理のために、より明確で耐久性のある路面標示の必要性を高めています。

* 自動運転車(AVs)向け機械可読性再帰反射マーキングの需要増加: 自動運転技術の発展に伴い、車両のセンサーが正確に認識できる、高い再帰反射性能を持つ路面標示の開発と導入が急務となっています。

* 発光性/太陽光充電式ラインマーキングなどの革新的な技術の登場: 環境負荷の低減と夜間の視認性向上を両立させる、太陽光で充電され発光するマーキング材料など、新しい技術が市場に投入されつつあります。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 厳しいVOC(揮発性有機化合物)およびマイクロプラスチック排出規制: 環境保護意識の高まりから、塗料に含まれるVOCや、摩耗によって発生するマイクロプラスチックに対する規制が世界的に強化されており、メーカーは環境に優しい製品への転換を迫られています。

* 石油化学製品および二酸化チタンの価格変動: ロードマーキング材料の主要原材料である石油化学製品や二酸化チタンの国際市場価格の不安定性は、製造コストに直接影響を与え、市場価格の変動要因となっています。

* 極端な気候帯における早期摩耗: 高温、低温、多雨、積雪といった過酷な気象条件下では、路面標示の劣化が通常よりも早まり、頻繁な再施工が必要となるため、維持管理コストが増大する傾向にあります。

市場セグメンテーション

本レポートでは、市場を材料タイプ、用途、および地域という主要な軸で詳細に分析しています。

* 材料タイプ別:

* ポリマー系マーキング: 熱可塑性樹脂、常温硬化プラスチック(コールドプラスチック)、プレフォーム粘着テープ、突起型路面標示材(Raised Pavement Markers)などが含まれます。特にメチルメタクリレート(MMA)などのポリマーシステムは、従来の熱可塑性樹脂が3~5年の耐久性であるのに対し、最大10年という長期にわたる耐久性を提供します。初期費用は高めですが、ライフサイクル全体でのコスト削減に寄与するため、その人気が高まっています。

* 塗料系マーキング: 溶剤系塗料と水性塗料に大別されます。環境規制の強化に伴い、VOC排出量の少ない水性塗料へのシフトが加速しています。

* 用途別:

* 道路標示(一般道路および高速道路)

* 駐車場標示

* 工場および倉庫標示

* 空港標示(滑走路、誘導路など)

* その他(スポーツコート、レジャー施設、自転車道など)

* 地域別:

* アジア太平洋地域は、ロードマーキング材料市場において最大のシェアを占めており、2024年には市場全体の40.49%を占めると予測されています。これは、中国やインドにおける大規模な高速道路網の拡張や都市開発が主な牽引力となっています。

* その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)といった主要地域およびその中の主要国についても、市場規模と成長予測が詳細に分析されています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析を通じて、競争環境が包括的に評価されています。3M、Automark Industries Pvt. Ltd.、Aximum、BASF、Berlac AG、Crown USA, LLC、Dow、Geveko Markings、Ingevity、KANSAI HELIOS Slovenia Ltd.、Kataline、Kelly Bros、NIPPON PAINT (M) SDN. BHD.、PPG Industries, Inc.、SealMaster、SWARCO、TATU Markings、The Sherwin-Williams Companyなど、グローバルに事業を展開する多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向などが詳細に記述されています。

市場機会と将来展望

厳しいVOC排出規制や新たなマイクロプラスチック制限は、ロードマーキング材料メーカーに対し、水性または高固形分配合の環境配慮型製品への移行を強く促しています。同時に、安全基準を満たす高い再帰反射性能の確保も不可欠です。本レポートは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げて分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における道路網の拡大

- 4.2.2 世界的な道路安全および視認性規制の強化

- 4.2.3 急速な都市化による車両密度管理の促進

- 4.2.4 自動運転車(AV)向け機械可読再帰反射マーキング

- 4.2.5 発光性/太陽光充電式ラインマーキング

-

4.3 市場の阻害要因

- 4.3.1 厳格なVOCおよびマイクロプラスチック排出基準

- 4.3.2 石油化学製品および二酸化チタンの価格変動

- 4.3.3 極端な気候帯における摩耗の加速

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ポリマー系標示

- 5.1.1.1 熱可塑性樹脂

- 5.1.1.2 冷間プラスチック

- 5.1.1.3 成形済み粘着テープ

- 5.1.1.4 突起型路面標示材

- 5.1.2 塗料系標示

- 5.1.2.1 溶剤系

- 5.1.2.2 水性

-

5.2 用途別

- 5.2.1 道路標示(一般道および高速道路)

- 5.2.2 駐車場標示

- 5.2.3 工場および倉庫標示

- 5.2.4 空港標示

- 5.2.5 その他の標示(スポーツ、レジャーなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Automark Industries Pvt. Ltd.

- 6.4.3 Aximum

- 6.4.4 BASF

- 6.4.5 Berlac AG

- 6.4.6 Crown USA, LLC

- 6.4.7 Dow

- 6.4.8 Geveko Markings

- 6.4.9 Ingevity

- 6.4.10 KANSAI HELIOS Slovenia Ltd.

- 6.4.11 Kataline

- 6.4.12 Kelly Bros

- 6.4.13 NIPPON PAINT (M) SDN. BHD.

- 6.4.14 PPG Industries, Inc.

- 6.4.15 SealMaster

- 6.4.16 SWARCO

- 6.4.17 TATU Markings

- 6.4.18 The Sherwin-Williams Company

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

路面標示材とは、交通の安全と円滑化を図るため、道路上に様々な情報や指示を表示するために用いられる材料の総称でございます。具体的には、車線、停止線、横断歩道、文字、記号などを路面に明示し、ドライバーや歩行者に適切な情報を提供することで、交通事故の防止や交通流の秩序維持に不可欠な役割を担っております。これらの材料には、昼夜間や雨天時における高い視認性、車両の通行や気象条件に耐えうる耐久性、そして滑りにくい安全性が求められます。

路面標示材には、その用途や求められる性能に応じて多種多様な種類がございます。主なものとしては、まず「塗料系」が挙げられます。これは、液体状の材料を路面に塗布するタイプで、さらにいくつかの種類に分かれます。最も一般的なのは「常温型塗料」で、溶剤型と水性型があり、比較的安価で施工が容易ですが、乾燥に時間がかかる場合があります。「加熱溶融型塗料」は、熱可塑性樹脂を主成分とし、加熱して溶融させた状態で路面に塗布します。乾燥が速く、耐久性に優れるため、幹線道路などで広く用いられております。この際、夜間の視認性を高めるためにガラスビーズを混合または散布することが一般的です。「二液型塗料」は、主剤と硬化剤を混合して使用するタイプで、常温型塗料よりも高い耐久性と耐摩耗性を持ち、特に摩耗の激しい場所や長寿命が求められる箇所に適用されます。

次に「シート系」の路面標示材がございます。これは、工場で製造されたシートを路面に貼り付けるタイプで、高い耐久性と均一な品質が特徴です。特に「常設型シート」は、粘着剤付きのシートを路面に圧着することで、長期間にわたる高い視認性と耐久性を実現します。施工が比較的容易であり、特定のデザインや複雑な記号の表示にも適しております。また、工事現場などで一時的に使用される「仮設型シート」も存在し、撤去が容易である点が特徴です。その他、視覚障害者誘導用ブロック(点字ブロック)のような「ブロック型」や、道路鋲(ソーラー式、反射式)などの「埋め込み型」も、広義の路面標示材として交通安全に貢献しております。

路面標示材の用途は非常に広範にわたります。最も基本的な用途は「車線表示」であり、中央線、車線境界線、路側帯などを明示し、車両の走行位置を明確にします。また、「規制表示」として、停止線、横断禁止線、追い越し禁止線などを設け、交通ルールを視覚的に示します。「指示表示」としては、進行方向指示、転回禁止、優先道路などが挙げられ、ドライバーに適切な行動を促します。「誘導表示」は、横断歩道、自転車横断帯、駐車禁止区域などを明示し、歩行者や自転車の安全な通行、あるいは駐車スペースの明確化に寄与します。さらに、速度制限、方面表示、学校、病院といった「文字・記号」の表示も重要な用途です。これらの公共道路での使用に加え、駐車場、工場構内、空港、港湾などの私有地や特殊施設においても、安全管理や効率的な運用のため、様々な路面標示材が活用されております。

路面標示材の性能向上には、様々な関連技術が貢献しております。夜間の視認性を確保するための「反射材」は、ガラスビーズが代表的であり、その品質や配合技術が重要です。雨天時の視認性低下を防ぐための「全天候型反射材」の開発も進んでおります。また、車両の急ブレーキ時や雨天時におけるスリップ事故を防ぐため、「滑り抵抗性向上技術」として、骨材の選定や表面加工技術が研究されております。施工面では、高速かつ高精度な塗布を可能にする「自動施工機械」の進化や、路面清掃・下地処理技術の向上による接着性の強化、交通規制時間を短縮するための「乾燥促進技術」などが挙げられます。環境への配慮も重要なテーマであり、VOC(揮発性有機化合物)排出量を削減する「水性塗料」の開発や、リサイクル材料の利用、製造工程におけるCO2排出量削減技術などが進められております。さらに、新規樹脂の開発や骨材の選定による「高耐久化技術」は、メンテナンスコストの削減と長寿命化に寄与しております。

路面標示材の市場背景は、社会情勢や技術革新と密接に関連しております。まず、高度経済成長期に整備されたインフラの「老朽化対策」として、既存の路面標示の補修・更新需要が継続的に存在します。また、交通事故削減を目指す「交通安全意識の高まり」は、より高機能で耐久性の高い標示材への需要を喚起しております。環境問題への意識の高まりから、VOC規制などの「環境規制の強化」が進み、環境配慮型製品へのシフトが加速しております。近年特に注目されているのは「自動運転技術の進展」でございます。自動運転車両の車載センサーが路面標示を正確に認識するためには、高精度で劣化しにくい路面標示が不可欠であり、そのための新たな性能基準や技術開発が求められております。将来的には、路面標示がデジタルマップと連携し、その役割が変化する可能性も指摘されております。さらに、建設業界における「人手不足」は、施工の省力化や自動化技術へのニーズを高めております。

将来の路面標示材は、さらなる「高機能化」と「スマート化」が主要な方向性となるでしょう。高機能化としては、雨天夜間でも鮮明な視認性を保つ「全天候型視認性」の向上、メンテナンスコストを削減する「長寿命化」、そして車両や歩行者の安全を確保するための「滑り抵抗性のさらなる向上」が追求されます。スマート化の面では、自動運転車両の車載センサーが認識しやすい色、形状、素材を用いた「自動運転支援標示材」の開発が加速するでしょう。将来的には、路面標示自体にセンサーやLEDなどを埋め込み、情報通信機能を持たせることで、リアルタイムの交通情報提供や危険警告を行う「情報通信機能を持つ標示材」が登場する可能性もございます。また、路面標示の劣化状況をAIで診断し、最適な補修計画を立案するシステムや、ロボットによる自動施工の普及も進むと予想されます。環境対応としては、バイオマス由来材料の利用やCO2排出量削減技術の開発、リサイクル・リユースの推進がより一層強化されるでしょう。高齢者や視覚障害者への配慮、観光地やイベント会場などでの一時的な特殊標示といった「多様なニーズへの対応」も、今後の重要な課題として挙げられます。路面標示材は、単なる道路上の線や記号に留まらず、未来の交通社会を支える重要なインフラとして進化を続けていくことでしょう。