交通安全市場:市場規模・シェア分析-成長動向と将来予測(2025年~2030年)

交通安全市場は、ソリューション(信号無視取り締まり、速度取り締まりなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、取り締まりタイプ(固定システム、モバイル/車載システムなど)、システムタイプ(ALPR/ANPRシステム、自動事故検知など)、エンドユーザー(地方自治体および都市道路管理者など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

道路安全市場規模、トレンド、分析および予測レポート2030:市場概要

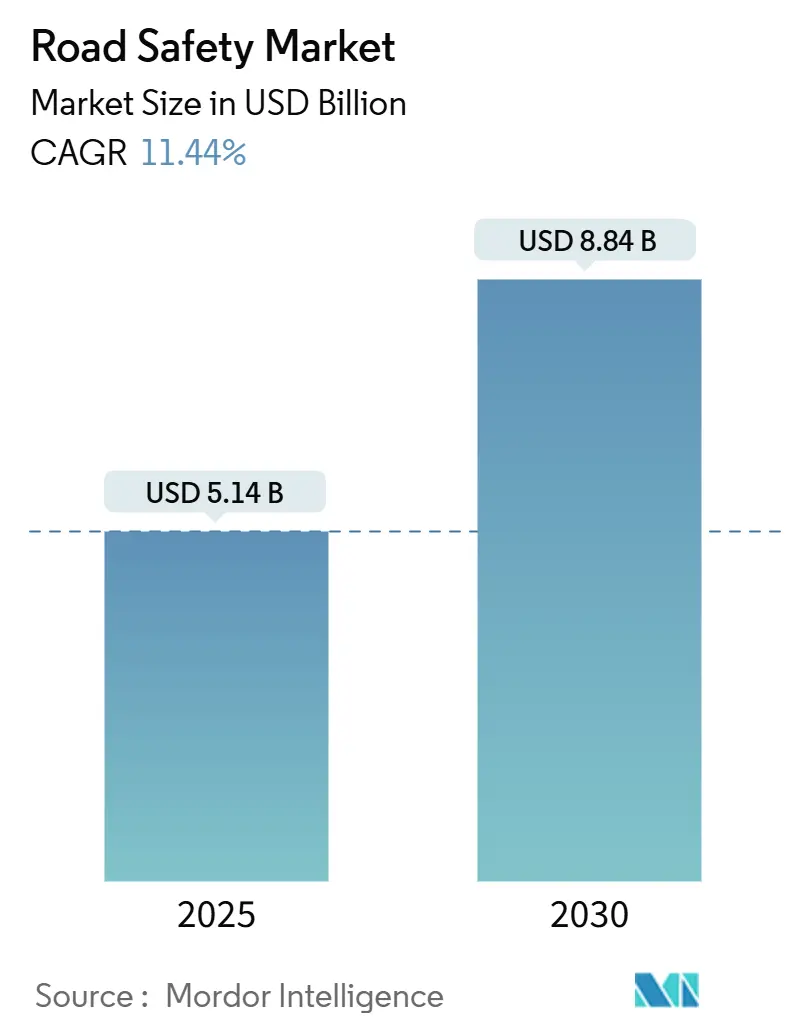

本レポートは、2025年から2030年までの道路安全市場の規模、トレンド、分析、および予測について詳細にまとめたものです。調査期間は2020年から2030年で、市場規模は2025年に51.4億米ドルと評価され、2030年には88.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.44%と見込まれています。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要

道路安全市場は、厳格な規制、急速な製品革新、および自治体による継続的な設備投資に支えられ、堅調な成長を遂げています。EU規則2019/2144、米国のVision Zeroプログラム、およびアジアの国営ITS(高度道路交通システム)基金に関連する投資は、ハードウェア、ソフトウェア、サービスの各分野で同期した需要サイクルを生み出しています。

赤信号および速度違反取り締まりシステムのアップグレードは依然として収益の基盤ですが、回廊ベースの監視、AI分析、V2X(Vehicle-to-Everything)統合といった新たな技術が調達仕様を再定義しています。北米の成果ベースの契約や欧州のプライバシー重視のアーキテクチャはベンダー戦略を形成しており、中東のスマートシティプロジェクトやアフリカの回廊近代化は地理的な対象範囲を拡大しています。このような背景の中、ハードウェアの刷新はデータサービスのアニュイティ(年金型収益)へと進化しており、展開された資産に分析およびコンプライアンスモジュールを組み込むことができるサプライヤーに競争優位性が傾いています。

主要なレポートのポイント

* ソリューション別: セクション/平均速度取り締まりは2030年までに12.8%のCAGRで拡大すると予測されており、赤信号システムは2024年に道路安全市場シェアの30.1%を維持しました。

* コンポーネント別: ソフトウェアは2024年から2025年にかけて11.4%のCAGRを記録しましたが、ハードウェアは2024年に道路安全市場規模の55.4%を占めました。

* 執行タイプ別: 固定システムは2024年の道路安全市場規模の62.0%を占め、モバイル/車載プラットフォームは12.6%のCAGRで成長しています。

* システムタイプ別: ALPR/ANPR(自動ナンバープレート認識)ソリューションは2024年に道路安全市場シェアの38.7%を占め、自動インシデント検出は13.2%のCAGRで成長を牽引しています。

* エンドユーザー別: 自治体および都市道路当局は2024年の支出の46.3%を占め、商用フリートは13.1%のCAGRで進展しています。

* 地域別: 北米は2024年の収益の39.0%を生み出し、中東およびアフリカは12.8%のCAGRで最も高い成長見通しを示しています。

グローバルな道路安全市場のトレンドと洞察

促進要因(Drivers Impact Analysis)

* EU 2030年取り締まりカメラ義務化による機器刷新: 2024年7月に発効する先進安全機能の義務化により、欧州の自治体はレガシーカメラを刷新し、インテリジェント速度アシストや緊急ブレーキシステムと連携させる必要に迫られています。プラハのAI対応交通管制システム導入事例は、取り締まり資産がプラットフォームベースの予測エコシステムへと移行していることを示しています。契約構造も、一過性のハードウェア販売から、分析サブスクリプションやサイバーセキュリティ更新を含む7~10年間のマネージドサービス契約へと移行しています。

* Vision Zero計画による米国の速度管理予算増加: 50億米ドルのSafe Streets and Roads for All助成金と9,600万米ドルの先進技術賞により、都市予算は受動的な違反切符発行モデルからデータ駆動型速度管理へと再配分されています。オークランド、サンフランシスコ、ニューヨーク市は、衝突削減指標に連動した成果条項を盛り込んだターンキー速度安全プログラムをVerra Mobilityと契約しています。この成果保証モデルは、ベンダーがAI分析、センサー校正、クラウド証拠管理を単一のサービススタックにバンドルすることを奨励しています。

* 中国ITSアップグレード基金によるANPR展開加速: 北京のV2XおよびANPRへの協調的資金提供は、2034年までに年間3,000万台のコネクテッドカーを追加することを目標とし、予測的な違反防止のための実験場を確立しています。国内生産の規模拡大によりユニットエコノミクスが改善され、グローバルなハードウェア価格が圧縮され、中国のプロトコル標準が輸出されています。HikvisionやDahuaは、これまで欧州ブランドが主流だったラテンアメリカやアフリカの調達において、競争力のある入札を行っています。

* インドBharatmala II高速道路安全回廊: Bharatmala IIは、バンガロールの165交差点適応制御ネットワークで実証されているように、グリーンフィールド高速道路建設にAI監視を組み込んでいます。計画段階で安全センサーを組み込むことで、投資回収期間が短縮され、舗装のライフサイクルスケジュールに合わせた予測可能なアップグレードパスが作成されます。都市のスマートシティモジュールと国家回廊プロジェクトを統合できるベンダーは、クロスドメインでの信頼性を強化します。

* スマートシティのメガプロジェクトにおけるAI道路安全分析の採用: AI道路安全分析は、中東を中心にスマートシティのメガプロジェクトで採用されています。

* 保険テレマティクスパートナーシップによるビデオ分析の促進: 保険テレマティクスとの提携により、ビデオ分析の活用が北米と欧州で進んでいます。

抑制要因(Restraints Impact Analysis)

* GDPRおよびCCPAによる取り締まりカメラのデータ保持制限: 2025年のMetaに対する12億ユーロ(12.96億米ドル)の罰金は、規制当局がコンプライアンス違反に対して罰則を科す意欲があることを示しました。道路安全事業者は現在、ローカル処理ノードを構築し、越境証拠保管を避け、証拠連鎖規則と矛盾する場合がある自動削除ルーチンを導入する必要があります。コンプライアンスのオーバーヘッドは、社内に法務、セキュリティ、DevSecOpsリソースを持つ多国籍企業に有利に働きます。

* LMIC(低中所得国)におけるAIマルチセンサーシステムの高い設備投資: 5万~10万米ドルの交差点レベルの投資は、多くの新興自治体の税収を上回ります。譲許的融資やレベニューシェアモデルは存在しますが、調達サイクルを長期化させ、安全上の利益を遅らせます。モジュール式でアップグレード可能なキットを提供するベンダーは、予測精度を損なうことなく潜在的な需要を解き放つことができます。

* 自動速度取り締まりに対する訴訟による反発: 自動速度取り締まりに対する訴訟による反発が、米国を中心に発生しており、欧州にも波及する可能性があります。

* 路側IoTセンサーのサイバー脆弱性: 路側IoTセンサーのサイバー脆弱性は、グローバルな課題として長期的な影響を及ぼす可能性があります。

セグメント分析

* ソリューション別:回廊監視が安全成果を加速

赤信号システムは2024年に道路安全市場シェアの30.1%を維持し、交差点保護が自治体の安全戦略の基盤であることを示しています。しかし、回廊ベースのアプローチにより、セクション/平均速度取り締まりは12.8%のCAGRを記録し、継続的な運転行動の調整が特定の地点での抑止よりも優れていることを示しています。この勢いは、米国のVision Zeroダッシュボードやフランスの速度カメラネットワークに情報を提供する国家速度被害調査によって強化されています。回廊監視に関連する道路安全市場規模は、従来の交差点プログラムよりも速く拡大すると予測されており、サプライヤーはレーダー、ライダー、ALPRを連続したセグメントにバンドルするよう奨励されています。受動的なチケット発行から能動的な分析への転換は、収益メカニズムを再構築しています。

* コンポーネント別:ソフトウェアインテリジェンスが資産価値を変革

カメラ、レーダー、センサーの調達サイクルにより、ハードウェアは2024年に道路安全市場規模の55.4%を依然として支配していました。しかし、ソフトウェアの11.4%のCAGRは、競争上の差別化を決定するのは分析レイヤーであり、鋼鉄やシリコンではないことを示唆しています。クラウドネイティブモジュールは、リアルタイムのエッジ処理、GDPR対応のビデオ編集、フリートオペレーターAPIを提供し、助成金の規定が変化した際に都市が迅速に対応できるようにします。サービス収益は、24時間365日の監視とKPIコンプライアンスレポートに支えられ、自治体が人件費を抑えるために保守を外部委託するにつれて着実に増加しています。

* 執行タイプ別:モバイルの多様性がフリート需要を解き放つ

固定設置型システムは2024年の展開価値の62.0%を記録しましたが、フリート統合型モバイルプラットフォームは12.6%のCAGRで推移しており、保険テレマティクスの動向を反映しています。警察車両や商用車に組み込まれたモバイルユニットは、高価な土木工事なしで取り締まり範囲を拡大し、AIオブジェクト検出によりオペレーターの判断が不要になります。商用フリートは、保険料の割引や訴訟リスクの軽減を通じてROIを享受しています。

* システムタイプ別:AI検出が状況認識を向上

ALPR/ANPRプラットフォームは2024年に道路安全市場シェアの38.7%を占め、料金徴収や取り締まりの成熟したベースラインとしてナンバープレート認識を検証しました。しかし、AI駆動型インシデント検出は13.2%のCAGRで拡大しており、自治体はコンピュータービジョンを展開して衝突を未然に防ぎ、動的なレーン制御をトリガーしています。可変メッセージサインや交差点安全カメラは、AIモジュールと統合され、交通管理センターにアラートを送信し、取り締まりと交通流最適化を連携させています。

* エンドユーザー別:民間部門の採用が販売経路を書き換える

自治体および都市道路当局は2024年の支出の46.3%を占めましたが、商用フリートは2030年までに13.1%のCAGRを記録しています。責任を回避したい事業者は、運転者監視カメラや前方衝突センサーを設置し、保険料の割引や高額な賠償金リスクの軽減を図っています。ベンダーのロードマップには、エンタープライズグレードのAPIと統合資産ダッシュボードがますます含まれるようになり、フリートマネージャーがコンプライアンスデータをロジスティクスプラットフォームと連携させることが可能になります。

地域分析

* 北米: Vision Zeroの義務化とアリゾナ、テキサス、ユタ州の高速道路における6,000万米ドル相当の連邦V2X助成金に支えられ、2024年の収益の39.0%を生み出しました。この地域は引き続き成果ベースの調達を重視しており、ベンダーはサービスレベル契約に性能保証と継続的改善条項を盛り込むことを余儀なくされています。カナダのITS重視のインフラ銀行とメキシコの高速道路近代化目標は、対象となる需要を拡大し、NAFTA全体での相互運用性要件が標準化を推進しています。

* 欧州: 2019/2144規制が同期した刷新サイクルを調整しているため、欧州の軌道は安定しています。プライバシーとサイバーセキュリティの指令は厳格ですが、アジアやラテンアメリカで採用されている輸出可能なコンプライアンスフレームワークも生み出しています。統合が加速しており、SWARCOによるElmore Groupの買収やLacroixへの入札は、サプライチェーンの垂直統合を深め、ソフトウェアスタックを拡大しています。東欧はEU資金によるスマートモビリティ回廊の恩恵を受け、競争の激化を伴わずにTAM(Total Addressable Market)を拡大しています。

* 中東およびアフリカ: 世界最速の12.8%のCAGRを記録しています。サウジアラビアのNEOM構想やUAEのITSマスタープランは、レガシー資産に制約されないスマートシティインフラを展開し、AIネイティブプラットフォームが古いシステムを飛び越えることを可能にしています。ケニアの道路安全行動計画などのアフリカ連合の安全回廊は、ソブリン債務負担を軽減するブレンドファイナンスパッケージを引き付け、中堅サプライヤーにとって予測可能なパイプラインを生み出しています。

競合状況

道路安全産業は中程度に細分化されています。Kapsch TrafficComは5億3,900万ユーロ(5億8,210万米ドル)の収益を計上し、北米での実績を活かして140万米ドルのハワイのトンネル契約を獲得しました。JenoptikはライダーIPをハイブリッドライダー・レーダーカメラに活用し、Sensys Gatsoはマネージドサービス契約を通じてサブスクリプション価格設定を推進しています。SWARCOは2022年以降10件の買収を通じて、コントローラー、V2X無線、分析にわたる多様な交通技術スタックを構築しています。

Currux Vision、Omnisight、DerqなどのAIネイティブな挑戦者は、コンピュータービジョンの精度とクラウド非依存の展開で差別化を図っています。ThalesとCubicの提携によるeSIM車載接続の開始は、航空宇宙グレードのセキュリティを路側ドメインに拡張しています。既存の企業は、社内R&Dやボルトオン買収を通じてAIモジュールを組み込んだり、エコシステムへの参加を加速させるためにベンチャーファンドを設立したりして対応しています。

最近の業界動向

* 2025年2月: ThalesとCubicはeSIM対応のコネクテッドビークルソリューションを発表し、V2X関連の取り締まりおよび認証収益を獲得する態勢を整えました。

* 2025年2月: Siemens MobilityはDeutsche Bahnとの28億ユーロ(30.24億米ドル)の制御・安全契約を獲得し、クロスモーダルプラットフォームの収束を実証しました。

* 2025年1月: ISSはIntelliSectionを発表し、交差点安全分析を自動化することで、ソフトウェアファーストの差別化を強化しました。

このレポートは、世界の道路安全市場に関する詳細な分析を提供しています。乗客、車両、ドライバー、歩行者の安全と保護を目的とした市場の主要なパラメーター、成長要因、主要ベンダー、および予測期間中の成長率を網羅しています。また、COVID-19が道路安全システム市場に与える全体的な影響についても調査しています。

市場規模と成長予測:

世界の道路安全市場は、2025年には51.4億米ドルの規模に達し、2030年までには88.4億米ドルに拡大すると予測されており、年平均成長率(CAGR)は11.44%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* EUの2030年施行カメラ義務化による機器更新需要の促進。

* 米国の「Vision Zero」計画による地方自治体の速度管理予算の増加。

* 中国のITS(高度道路交通システム)アップグレード基金によるANPR(自動ナンバープレート認識)システムの導入加速。

* インドの「Bharatmala II」高速道路安全回廊プロジェクト。

* NEOMなどのスマートシティメガプロジェクトにおけるAIを活用した道路安全分析の採用。

* 保険会社のフリートテレマティクスパートナーシップによるビデオ分析導入の促進。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* GDPRおよびCCPAによる取り締まりカメラのデータ保持制限。

* 低中所得国(LMICs)におけるAIマルチセンサーシステムの高額な設備投資(Capex)。

* 自動速度取り締まりに対する訴訟による反発。

* 路側IoTセンサーにおけるサイバー脆弱性。

市場のセグメンテーションと主要トレンド:

市場は、ソリューション(信号無視、速度、区間・平均速度取り締まり、インシデント検知・対応など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、取り締まりタイプ、システムタイプ、エンドユーザー、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

特に、ソリューション別では区間・平均速度取り締まりシステムが最も速い成長(2030年までCAGR 12.8%)を示しており、これは当局が回廊ベースの監視へと移行していることを反映しています。また、ソフトウェア収益は11.4%のCAGRで成長しており、カメラハードウェアからAI駆動型分析サブスクリプションへの転換が示唆されています。

地域別の動向:

地域別では、北米が世界の収益の39.0%を占め、Vision Zeroプログラムや連邦政府のV2X助成金によってその優位性が支えられています。

競争環境と将来展望:

レポートでは、市場集中度、戦略的動向、市場シェア分析、Kapsch TrafficCom AG、Jenoptik AG、Sensys Gatso Group ABといった主要企業のプロファイルを通じて競争環境を評価しています。さらに、市場の機会と将来の展望、未開拓分野についても言及しています。

このレポートは、道路安全市場の現状と将来の方向性を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 EU 2030年施行カメラ義務化による機器更新の推進

- 4.2.2 ビジョン・ゼロ計画が米国地方自治体の速度管理予算を推進

- 4.2.3 中国ITSアップグレード基金がANPR展開を加速

- 4.2.4 インド・バーラトマラII高速道路安全回廊

- 4.2.5 スマートシティ・メガプロジェクト(例:NEOM)がAI道路安全分析を採用

- 4.2.6 保険フリートテレマティクス提携がビデオ分析の採用を促進

-

4.3 市場の阻害要因

- 4.3.1 GDPRおよびCCPAによる施行カメラのデータ保持制限

- 4.3.2 LMICにおけるAIマルチセンサーシステムの高額な設備投資

- 4.3.3 自動速度取締りに対する訴訟による反発

- 4.3.4 路側IoTセンサーにおけるサイバー脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 交通インフラ投資の見通し

- 4.8 交通渋滞ランキング分析

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 信号無視取り締まり

- 5.1.2 速度取り締まり

- 5.1.3 区間/平均速度取り締まり

- 5.1.4 バスレーン取り締まり

- 5.1.5 事故検知と対応

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 取り締まりタイプ別

- 5.3.1 固定システム

- 5.3.2 モバイル/車載システム

- 5.3.3 ポータブル/三脚システム

-

5.4 システムタイプ別

- 5.4.1 ALPR / ANPRシステム

- 5.4.2 自動事故検知 (AID)

- 5.4.3 交差点安全カメラ

- 5.4.4 可変情報/警告標識

-

5.5 エンドユーザー別

- 5.5.1 地方自治体および都市道路管理者

- 5.5.2 国道機関

- 5.5.3 法執行機関および警察署

- 5.5.4 有料道路/コンセッション事業者

- 5.5.5 商用フリート事業者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kapsch TrafficCom AG

- 6.4.2 Jenoptik AG

- 6.4.3 Sensys Gatso Group AB

- 6.4.4 SWARCO AG

- 6.4.5 Verra Mobility Corp.

- 6.4.6 Redflex Holdings Ltd.

- 6.4.7 FLIR Systems Inc.

- 6.4.8 VITRONIC GmbH

- 6.4.9 Motorola Solutions Inc.

- 6.4.10 Thales Group

- 6.4.11 Siemens Mobility

- 6.4.12 Cubic Transportation Systems

- 6.4.13 Information Engineering Group Inc.

- 6.4.14 Clearview Intelligence Ltd.

- 6.4.15 Conduent Business Services LLC

- 6.4.16 Connected Wise LLC

- 6.4.17 Dahua Technology Co. Ltd.

- 6.4.18 Hikvision Digital Technology Co.

- 6.4.19 Iteris Inc.

- 6.4.20 Citilog SA

- 6.4.21 AllGoVision Technologies Pvt Ltd.

- 6.4.22 FRED Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

交通安全とは、交通事故の発生を未然に防ぎ、万が一事故が発生した場合でもその被害を最小限に抑えるための、あらゆる取り組みや考え方を指します。これは、人命の尊重を最優先とし、社会経済活動の円滑な維持発展に不可欠な要素であると認識されています。運転者、歩行者、自転車利用者といった交通主体だけでなく、車両メーカー、道路管理者、交通管理者、さらには国や地方自治体など、多岐にわたる主体がそれぞれの役割を果たすことで、安全で安心な交通社会の実現を目指すものです。

交通安全の取り組みは、その側面からいくつかの種類に分類できます。第一に「人的側面」として、運転者、歩行者、自転車利用者といった交通参加者一人ひとりの安全意識の向上と行動変容を促すものです。具体的には、交通安全教育の実施、運転免許制度の厳格化、飲酒運転やながら運転の防止キャンペーン、高齢運転者対策などが挙げられます。第二に「物的側面」として、車両や道路インフラの安全性を高める取り組みがあります。車両においては、衝突安全性能の向上、先進運転支援システム(ADAS)の搭載、エアバッグやシートベルトなどの受動安全装置の進化が挙げられます。道路インフラにおいては、信号機や標識の整備、ガードレールや防護柵の設置、歩道や自転車道の分離、照明設備の充実、路面表示の改善などが含まれます。第三に「制度的側面」として、交通法規の整備と遵守の徹底、交通事故の発生状況や原因を分析し、それに基づいた交通安全計画の策定と実施、取り締まりの強化などが挙げられます。これらの多角的なアプローチを通じて、交通事故の発生リスクを低減し、被害を軽減することが交通安全の目的です。

交通安全の重要性は多岐にわたります。最も根本的な目的は、交通事故による死傷者を減らし、人命を守ることです。交通事故は、個人の尊い命を奪い、身体に深刻な障害を残すだけでなく、その家族や関係者にも深い悲しみと苦痛をもたらします。また、社会全体で見ても、交通事故は医療費の増大、生産性の低下、保険料の上昇など、莫大な経済的損失を引き起こします。交通安全の推進は、これらの人的・経済的損失を軽減し、社会全体の福祉と安定に寄与します。さらに、安全な交通環境は、人々が安心して移動できる自由を保障し、地域社会の活性化や経済活動の円滑化にも貢献します。交通渋滞の緩和やスムーズな交通流の確保も、交通安全対策の一環として重要な役割を果たします。

交通安全に関連する技術は日々進化しており、その発展は交通事故の削減に大きく貢献しています。車両技術では、自動ブレーキ、車線維持支援システム、アダプティブクルーズコントロール、死角モニタリングシステムといったADAS(先進運転支援システム)が普及し、運転者の負担軽減と事故回避能力の向上に寄与しています。また、衝突時の衝撃を吸収するボディ構造や、エアバッグ、シートベルトプリテンショナーなどの受動安全装置も進化を続けています。さらに、ドライブレコーダーによる事故状況の記録や、アルコールインターロック装置による飲酒運転防止も重要な技術です。インフラ技術としては、ITS(高度道路交通システム)が挙げられます。これは、交通情報をリアルタイムで提供し、信号制御の最適化、ETCによる料金所渋滞の緩和などを通じて、交通流の円滑化と安全性の向上を図るものです。近年では、V2X(Vehicle-to-Everything)通信技術の導入も進んでおり、車両同士や車両とインフラ、さらには歩行者との間で情報を共有することで、より広範囲な危険予測や回避が可能になりつつあります。AIやビッグデータ解析も交通安全に活用されており、過去の事故データや交通量データから危険箇所を特定したり、事故発生リスクを予測したりすることで、効果的な対策立案に役立てられています。

交通安全を取り巻く市場背景は、社会情勢や技術革新によって常に変化しています。社会的背景としては、少子高齢化の進展に伴う高齢運転者による事故の増加が大きな課題となっており、これに対応するための技術開発や制度設計が求められています。また、自動運転技術の実用化に向けた動きが加速しており、その安全性確保と社会受容性の醸成が重要なテーマです。環境意識の高まりから電気自動車(EV)の普及が進む中で、EVの静音性が歩行者にとっての危険要因となる可能性も指摘されており、新たな安全対策が検討されています。経済的背景としては、自動車メーカー間の安全技術開発競争が激化しており、安全性能は車両選択の重要な要素となっています。保険業界では、ADAS搭載車に対する保険料割引制度が導入されるなど、安全技術の普及を後押しする動きが見られます。ITS関連市場も、政府や地方自治体によるインフラ投資や、民間企業によるサービス提供を通じて拡大を続けています。主要なプレイヤーとしては、自動車メーカー、自動車部品メーカー、IT企業、建設・土木企業、保険会社、そして警察庁、国土交通省、地方自治体、交通安全協会などの公的機関や団体が挙げられます。

将来の交通安全は、技術革新と社会の変化によって大きく変貌を遂げると予測されます。最も注目されるのは、自動運転技術の普及です。これにより、ヒューマンエラーに起因する交通事故の大幅な削減が期待されています。しかし、システムの信頼性、サイバーセキュリティ対策、事故発生時の責任問題、倫理的課題など、解決すべき課題も多く残されています。V2X通信技術はさらに進化し、車両、インフラ、歩行者、自転車がリアルタイムで連携する「コネクテッドカー社会」が実現することで、見通しの悪い交差点での衝突回避や、緊急車両の接近通知など、より高度な危険予測・回避が可能になるでしょう。AIとビッグデータの活用は、交通状況のリアルタイム分析、個々の運転者や交通弱者に最適化された安全情報の提供、事故発生時の迅速な対応など、多岐にわたる分野でその能力を発揮すると考えられます。また、高齢者や子供、自転車利用者といった交通弱者に配慮したインフラ整備や、彼らの行動特性を考慮した技術開発も一層進められるでしょう。MaaS(Mobility as a Service)のような新たなモビリティサービスの普及に伴い、交通安全は単一の交通手段に留まらず、多様な移動手段が連携するシステム全体の中でどのように確保されるかが重要な視点となります。国際的な連携も強化され、グローバルな安全基準の策定や技術協力が進むことで、世界全体の交通安全水準の向上が期待されます。最終的には、環境負荷の低減と安全性の両立を図りながら、誰もが安心して移動できる持続可能な交通社会の実現が、将来の交通安全の大きな目標となるでしょう。