ROADM/WSS市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ROADM波長選択スイッチ(WSS)市場レポートは、スイッチング技術(MEMSベース、LCOSベース、バルク液晶、プレーナ光導波路)、チャネル柔軟性(固定グリッドWSS、フレックスグリッドWSS)、アプリケーション(長距離コアネットワーク、メトロおよび地域ネットワークなど)、エンドユーザー(通信サービスプロバイダーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Roadm WSS市場規模、シェア、および2030年までの成長トレンドレポートの概要

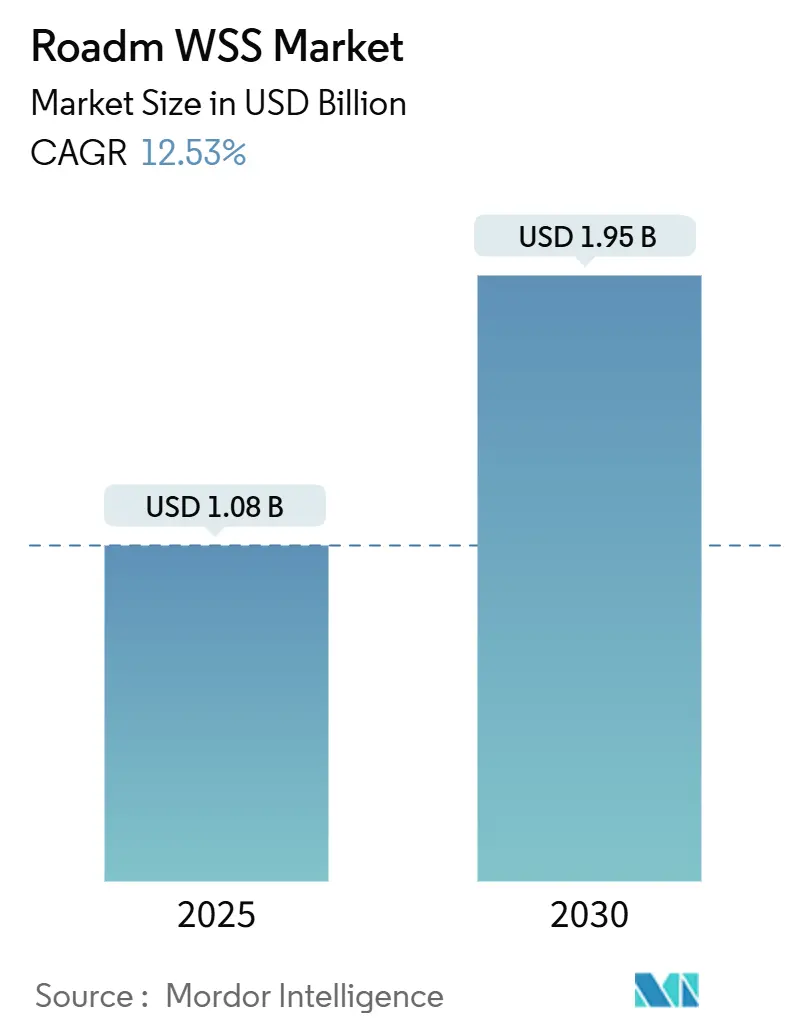

Roadm WSS(Wavelength Selective Switch)市場は、2025年には10.8億米ドルに達し、2030年までには19.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.53%と、広範な光コンポーネント市場の成長トレンドを上回る見込みです。この成長は、400G/800Gコヒーレントアップグレードの継続、5Gミッドホールルートの稠密化、およびエッジクラウドAIワークロードの増加によって推進されています。これらの要因は、既存のファイバー資産を最大限に活用するプログラマブルな波長ルーティングアーキテクチャへのキャリアの移行を促しています。

技術面では、低挿入損失と優れたビームステアリング精度を持つLCOS(Liquid-Crystal-On-Silicon)スイッチングが主導的な地位を占めています。また、オペレーターが多様なトラフィックに対してきめ細かなスペクトル制御を追求する中で、フレックスグリッド設計が勢いを増しています。地域別に見ると、垂直統合されたサプライチェーンと強力な国内需要を背景に、アジア太平洋地域が出荷量で市場を支配しています。一方、北米と欧州では、非集約型オープン光ネットワークの導入が加速しています。初期設備投資の高さは小規模オペレーターにとって課題ですが、LCOSコストの低下と自動化による運用コスト削減が投資の正当性を強化しています。

# 主要なレポートのポイント

* スイッチング技術: 2024年にはLCOSがRoadm WSS市場の46.43%のシェアを占めました。ハイブリッドLCOS-MEMSソリューションは、2030年までに18.9%のCAGRで成長すると予測されています。

* チャネル柔軟性: 2024年には固定グリッドシステムが64.21%のシェアを占めましたが、フレックスグリッド方式は2030年までに14.23%のCAGRで拡大すると予測されています。

* アプリケーション: 2024年にはメトロおよび地域ネットワークが42.89%のシェアで市場を牽引しました。データセンター相互接続は、予測期間中に15.6%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー: 2024年には通信サービスプロバイダーがRoadm WSS市場シェアの55.93%を占めました。クラウドおよびハイパースケールオペレーターは、2030年までに12.97%のCAGRで最高の成長を記録すると見込まれています。

* 地域: 2024年にはアジア太平洋地域が38.72%の収益を占め、中国の5G展開と日本のフォトニクス研究のリーダーシップを背景に、2030年までに12.81%のCAGRで成長すると予測されています。

# グローバルRoadm WSS市場のトレンドと洞察

推進要因

Roadm WSS市場の成長を牽引する主な要因は以下の通りです。

1. 400G/800Gコヒーレントアップグレードの急増: グローバルキャリアは100Gから400Gおよび800Gの回線速度への移行を進めており、LCOSベースのWSSモジュールに対する需要が高まっています。これらのモジュールは、より広いチャネル帯域幅で信号の完全性を維持するために不可欠です。NTTやTelstra-Cienaの事例が示すように、ソフトウェア定義のWSSユニットは手動パッチングを置き換え、サービス展開を加速させます。

2. 5Gミッドホールおよびバックホール網の稠密化: 分散型RANトポロジーは、集中型ユニットと分散型ユニット間の帯域幅バーストを発生させ、静的なMux-Demuxペアでは対応できません。エリクソンのソリューションやアジア太平洋地域のオペレーター(China Mobile、NTT DOCOMO)の展開が示すように、カラーレス・ディレクションレスWSSは、セルサイト間の帯域幅再割り当てを可能にし、弾力的なRANスライスを実現します。

3. クラウドスケールDCI(データセンター相互接続)の構築: ハイパースケーラーは、AIモデルトレーニングをサポートするために、分散型コンピューティングクラスターをテラビット級のパイプで接続しています。NvidiaのロードマップやAlibaba、Metaのオープンラインシステム採用が示すように、プログラマブルなWSSノードはワークロード需要に基づいて波長を制御し、75GHzおよび150GHzのスーパーチャネルに対する需要がフレックスグリッドの採用を促進しています。

4. オープン光ネットワークの取り組み: オペレーターは、サプライヤーの多様化とコスト削減のために、ラインシステムと端末の分離を進めています。AT&TのオープンROADMプログラムやNTTのOpen APNの概念実証は、複数のベンダーのLCOSベースWSSモジュールが共通の管理セマンティクスで同じ棚に収まることを確認しています。これにより、ベンダーロックインが減少し、競争が激化し、コストに敏感なオペレーターの間での採用が促進されます。

5. エッジクラウドAIトラフィックのローカライゼーション: エッジクラウドにおけるAIワークロードの増加は、トラフィックのローカライゼーションを促進し、WSS技術の需要を高めています。

6. 海底ケーブルの非集約化トレンド: 海底ケーブルの非集約化も、WSS市場の長期的な成長に貢献しています。

抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. 固定Mux/Demuxと比較した高い初期設備投資: 完全構成のマルチディグリーROADMノードは、同等のポート数のパッシブMux-Demuxシャーシよりも3〜5倍高価になることがあります。これは、予算に制約のある地域キャリアにとって導入の障壁となります。ただし、LCOS製造量の増加とポート密度の向上により、ハードウェアコストはレガシーパッシブ機器のコストと交差し始めています。

2. マルチベンダー相互運用性の複雑さ: 非集約型光スタックは、複数のサプライヤーのコンポーネントを使用するため、統合の接点が増加し、互換性のギャップが生じる可能性があります。Deutsche Telekomのような早期導入企業は、徹底的なラボ認証とオープンソースYANGモデルを通じてリスクを軽減していますが、小規模オペレーターには同様のリソースが不足しています。

3. 偏波関連の性能ドリフト: 高容量展開において、偏波に関連する性能のドリフトが課題となることがあります。

4. LCOSダイにおけるサプライチェーン集中リスク: LCOSダイのサプライチェーンが特定の地域に集中していることは、供給リスクをもたらす可能性があります。

# セグメント分析

スイッチング技術別: LCOSの精度がリーダーシップを維持

LCOSベースの設計は、2024年にRoadm WSS市場規模の46.43%を占め、予測期間中も優位性を維持すると予測されています。これは、サブ1dBの挿入損失と10ms未満のスイッチング速度がメトロネットワークの遅延要件を満たすためです。MEMS方式は高ポート数構築では劣りますが、コストに敏感なリンクでは依然として重要です。LCOSのビーム制御とMEMSの信頼性を組み合わせたハイブリッドLCOS-MEMSアーキテクチャも登場し、コンパクトなアクセスノードでの応用を拡大しています。シリコンフォトニクスベースのプレーナー光導波路回路は、偏波不感性やスペクトル傾斜制御においてLCOSの性能に及ばず、代替リスクは限定的です。

チャネル柔軟性別: フレックスグリッドが勢いを増す

固定グリッド機器は、レガシーDWDMバックボーンにおける確立されたフットプリントにより、2024年にRoadm WSS市場規模の64.21%を占めました。しかし、フレックスグリッドノードは、クラウドオペレーターに好まれるエイリアン波長や75GHzスーパーチャネルをサポートするため、14.23%のCAGRで拡大しています。オペレーターは、固定100GHz間隔から37.5GHzフレックスチャネルへの切り替え後、スペクトル利用率が35%向上したと報告しており、経済的メリットを裏付けています。1.6Tトランシーバーの量産が進むにつれて、柔軟なスペクトルスライスに対する需要が加速し、フレックスグリッドの市場シェアを押し上げると予想されます。

アプリケーション別: メトロネットワークが主力であり続ける

メトロおよび地域リングは、稠密な都市フットプリントと頻繁なサービス変更を反映し、2024年にRoadm WSS市場規模の42.89%を消費しました。マルチサービスオペレーターは、カラーレス・ディレクションレス・コンテンションレススイッチングを活用して、T-DM、エンタープライズ、モバイルトラフィックを中断なく移行させています。データセンター相互接続は、現在は小さいものの、予測可能な低遅延と動的な帯域幅プーリングを必要とするAIクラスタートラフィックにより、最も急速に成長しているセグメントです(15.6% CAGR)。コヒーレントの800G QSFP-DDラインカードは、WSSモジュールが冗長パスを最適化するリーフスパインファブリックを特にターゲットとしています。

エンドユーザー別: 通信事業者が多数を占めるが、ハイパースケーラーが急増

従来の通信サービスプロバイダーは、自動スペクトルエンジニアリングを必要とする全国的なファイバー資産を運用しているため、2024年にRoadm WSS市場シェアの55.93%を占めました。ケーブルMSOや政府ネットワークは、安全で堅牢な機器を中心に控えめな量を吸収しています。しかし、ハイパースケールオペレーターは、地域キャンパスをテラビットレートで相互接続するため、最も速い12.97%のCAGRを記録しています。AI対応ファブリックとオープン制御APIへの移行は、ハイパースケーラーに友好的なWSS設計への新たな投資をさらに傾けています。

# 地域分析

* アジア太平洋: 2024年にはRoadm WSS市場の収益の38.72%を占め、2030年までに12.81%のCAGRを記録すると予測されています。中国移動やNTTドコモなどの地域の大手企業は、LCOS搭載ROADMでバックボーン容量を拡張し、地方のハブでカラーレスアドドロップを実現しています。富士通光コンポーネントやO-Netなどの垂直統合型サプライヤーは生産を拡大し、リードタイムを短縮し、コストを削減しています。地域政府は国内のシリコンフォトニクスファブを推進し、サプライチェーンを輸出規制から保護し、長期的な回復力を確保しています。

* 北米: ハイパースケーラーの展開とオープンラインシステムへの投資に牽引され、2番目に大きな貢献者です。LumentumによるNeoPhotonicsの9億1800万米ドルでの買収は、LCOS設計、ドライバーASIC、トランシーバーポートフォリオをエンドツーエンドで統合した地域チャンピオンを生み出しました。複数のISPは、ストリーミングテレメトリーを通じてオーケストレーションされるオープンROADM標準を採用し、迅速なソフトウェアアップグレードを促進しています。米国のCHIPS法は、LCOS供給を単一の地域から多様化させる新しいフォトニックファブを支援しています。

* 欧州: 相互運用可能なフレームワークと持続可能性ベンチマークを重視し、エネルギー効率の高いROADMノードを推進しています。OrangeやDeutsche Telekomなどのオペレーターは、同等のLCOSブレードよりも30%低い挿入損失を示すリチウムニオブ酸オンインシュレーターWSSプロトタイプを試験しています。マルチベンダーエコシステムに対する政策インセンティブは、グリーンデータセンターの目標に合わせて製品を調整する中規模サプライヤーに門戸を開いています。

# 競合状況

Roadm WSS市場は中程度に統合されており、上位5社が2024年の収益の推定66%を支配していますが、専門的なチャレンジャーがニッチな差別化でシェアを侵食し続けています。

* Lumentum Holdings Inc. は、NeoPhotonics買収後、LCOS生産を40%拡大し、ハイパースケーラーとの交渉力を高めました。

* Coherent Corp. は、垂直統合されたエピ成長とトランシーバーアセンブリを活用し、AIデータセンター光学分野で優位に立ち、米国のクラウドプロバイダーと複数年契約を結んでいます。

* アジアのベンダーであるSantec、Accelink Technologies Co., Ltd.、O-Netは、国内調達のドライバーICに支えられ、積極的な価格設定と迅速なカスタム対応に注力しています。

* 欧州のプレイヤーであるHUBER+SUHNER Cube Opticsは、非集約型WSS展開を補完する超小型パッシブ多重化で際立っています。

特許出願は、レガシーな機械的革新ではなく、ソフトウェア定義の波長オーケストレーション、AIベースの障害予測、コパッケージ統合へとシフトしています。業界オブザーバーは、サプライヤーがエンドツーエンドのオープン光戦略に対応するために、より広範なポートフォリオを追求する中で、段階的な統合が進むと予測しています。

NewPhotonicsやEoptolinkなどの新興スタートアップは、AIトランスポートファブリック周辺のホワイトスペースを追求し、次世代WSSロードマップと密接に連携する1.6Tプラガブルモジュールやマルチコアファイバートランシーバーを展示しています。LCOS駆動コントローラーに関する供給リスクは、薄膜リチウムニオブ酸やチューナブル波長選択カプラーなどの代替スイッチメカニズムの探索を促しています。したがって、見出しの統合にもかかわらず、競争の激しさは依然として高いです。

# 最近の業界動向

* 2025年6月: Mouserは、屋外ファイバーの迅速な終端処理のためのMolex Quasar OptiXフィールドマウントコネクタの取り扱いを開始しました。

* 2025年3月: Eoptolink Technologyは、OFC 2025でマルチコアファイバー向け初の800G光トランシーバーを発表し、AIクラスターにおけるファイバー数を削減しました。

* 2025年3月: 古河電工は、スペクトル到達距離を拡大するために、70nmを超える30dB以上のゲインを提供するSバンド集中ラマン増幅器を発表しました。

* 2025年2月: Molexは、ハイパースケールデータセンターにおけるポート密度を向上させるための高速光学部品の採用加速を予測しました。

これらの動向は、Roadm WSS市場が技術革新と市場拡大の活発な時期にあることを示しています。

このレポートは、グローバルなROADM WSS(Reconfigurable Optical Add/Drop Multiplexer Wavelength Selective Switch)市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリー

2025年におけるROADM WSSコンポーネント市場の現在の価値は10.8億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)12.53%で拡大すると予測されています。

スイッチング技術別では、LCOSベースのWSSモジュールが2024年に46.43%のシェアを占め、市場をリードしています。これは、低挿入損失と高いビームステアリング精度によるものです。

フレキシブルグリッドROADMは、多様なレートのサービスをより狭いスペクトル帯域に効率的に収容し、ファイバー利用率を向上させ、400G/800Gコヒーレントリンクをサポートするため、注目を集めています。

地域別では、アジア太平洋地域が38.72%のシェアで収益を支配しており、5Gネットワークの構築と垂直統合されたフォトニクスサプライチェーンがその成長を牽引しています。

主要な市場プレイヤーには、Lumentum、Coherent、Santec、Accelink、O-Netなどが挙げられ、NewPhotonicsやEoptolinkといった新興企業も革新的なコンポーネントを投入しています。

市場の動向と要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 400G/800Gコヒーレント通信へのアップグレードの急増

* 5Gミッドホールおよびバックホール網の緻密化

* クラウドスケールDCI(データセンター相互接続)の構築

* オープン光ネットワークの取り組み

* エッジクラウドAIトラフィックのローカライズ

* 海底ケーブルの非集約化トレンド

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

* 固定型Mux/Demuxと比較した高額な初期設備投資(CAPEX)

* マルチベンダー環境における相互運用性の複雑さ

* 偏波関連の性能ドリフト

* LCOSダイにおけるサプライチェーンの集中リスク

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* スイッチング技術別: MEMSベース、LCOSベース、バルクリキッドクリスタル、プレーナーライトウェーブ回路(PLC)

* チャネル柔軟性別: 固定グリッドWSS(50/100 GHz)、フレキシブルグリッドWSS(≤ 12.5 GHz)

* アプリケーション別: 長距離コアネットワーク、メトロおよび地域ネットワーク、データセンター相互接続(DCI)、海底ケーブルシステム

* エンドユーザー別: 通信サービスプロバイダー、クラウドおよびハイパースケールオペレーター、ケーブルMSO、政府および防衛

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Lumentum Holdings Inc.、Coherent Corp.、Santec Corporationなど多数)が含まれています。

また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

このレポートは、ROADM WSS市場の全体像を把握し、戦略的な意思決定を行うための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 400G/800Gコヒーレントアップグレードの急増

- 4.2.2 5Gミッドホールおよびバックホールの高密度化

- 4.2.3 クラウドスケールDCIの構築

- 4.2.4 オープン光ネットワーキングの取り組み

- 4.2.5 エッジクラウドAIトラフィックのローカライゼーション

- 4.2.6 海底ケーブルの非集約化傾向

-

4.3 市場の阻害要因

- 4.3.1 固定MUX/DEMUXと比較した高い初期設備投資

- 4.3.2 マルチベンダー相互運用性の複雑さ

- 4.3.3 偏波関連の性能ドリフト

- 4.3.4 LCOSダイにおけるサプライチェーン集中リスク

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 スイッチング技術別

- 5.1.1 MEMSベース

- 5.1.2 LCOSベース

- 5.1.3 バルク液晶

- 5.1.4 平面光導波路 (PLC)

-

5.2 チャネルの柔軟性別

- 5.2.1 固定グリッドWSS (50/100 GHz)

- 5.2.2 フレックスグリッドWSS (≤ 12.5 GHz)

-

5.3 アプリケーション別

- 5.3.1 長距離コアネットワーク

- 5.3.2 メトロおよび地域ネットワーク

- 5.3.3 データセンター相互接続 (DCI)

- 5.3.4 海底ケーブルシステム

-

5.4 エンドユーザー別

- 5.4.1 通信サービスプロバイダー

- 5.4.2 クラウドおよびハイパースケールオペレーター

- 5.4.3 ケーブルMSO

- 5.4.4 政府および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ルメンタム・ホールディングス株式会社

- 6.4.2 コヒーレント社(II-VI社を含む)

- 6.4.3 サンテック株式会社

- 6.4.4 モレックスLLC

- 6.4.5 アクセリンク・テクノロジーズ株式会社

- 6.4.6 O-ネット・コミュニケーションズ(深圳)リミテッド

- 6.4.7 インLCテクノロジー株式会社

- 6.4.8 ディコン・ファイバーオプティクス株式会社

- 6.4.9 セルカロ・マイクロテクノロジーAG

- 6.4.10 HOYA株式会社

- 6.4.11 フーバー+ズーナー・キューブ・オプティクスAG

- 6.4.12 イーオプトリンク・テクノロジー株式会社

- 6.4.13 AOI(アルファ・オプティカル・インターコネクト)株式会社

- 6.4.14 富士通オプティカルコンポーネンツ株式会社

- 6.4.15 NTTエレクトロニクス株式会社

- 6.4.16 アジルトロン・インコーポレイテッド

- 6.4.17 ライジェント・フォトニクス・コーポレーション

- 6.4.18 ファイバーラボ株式会社

- 6.4.19 オプトプレックス・コーポレーション

- 6.4.20 深セン・ネオフォトニクス・テクノロジー株式会社

- 6.4.21 横河電機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ROADM/WSSは、現代の光通信ネットワークにおいて不可欠な技術であり、データトラフィックの爆発的な増加に対応し、ネットワークの柔軟性、効率性、自動化を実現するために重要な役割を担っています。本稿では、ROADMとWSSの定義から、その種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、ROADMとWSSの定義についてご説明します。

ROADMは「Reconfigurable Optical Add/Drop Multiplexer」の略で、日本語では「再構成可能な光アド/ドロップ多重化装置」と訳されます。これは、光ファイバーを介して伝送される複数の波長(色)の光信号の中から、特定の波長を動的に「追加(Add)」したり、「削除(Drop)」したり、あるいは異なる経路へ「ルーティング(Routing)」したりする能力を持つ装置です。従来の固定的な光アド/ドロップ多重化装置(OADM)とは異なり、ROADMはネットワークの運用中にソフトウェア制御によって波長の追加・削除・ルーティング構成を遠隔から変更できるため、非常に高い柔軟性を提供します。

一方、WSSは「Wavelength Selective Switch」の略で、「波長選択スイッチ」と訳されます。これはROADMの主要な構成要素であり、その心臓部とも言える技術です。WSSは、入力された多重化された光信号から特定の波長を分離し、それを任意の出力ポートへスイッチングする機能を持っています。これにより、個々の波長を独立して制御し、ネットワーク内の異なる経路へ誘導することが可能になります。WSSは通常、MEMS(Micro-Electro-Mechanical Systems)技術やLCoS(Liquid Crystal on Silicon)技術を用いて実現され、高い精度と信頼性で波長を操作します。

両者の関係性としては、ROADMは一つまたは複数のWSSモジュールと、光増幅器、光監視モジュールなどを組み合わせて構築されます。WSSが個々の波長を操作する能力を提供し、ROADMはその能力を統合して、ネットワーク全体の波長ルーティングと管理を可能にするシステムとして機能します。これにより、ネットワーク事業者は、需要の変化に応じて光パスを迅速に設定・変更し、ネットワークリソースを最適に活用できるようになります。

次に、ROADMの種類とアーキテクチャについて見ていきましょう。

ROADMは、その機能と柔軟性に応じて様々なアーキテクチャに進化してきました。初期に採用されたのは「Broadcast-and-Select (B&S) ROADM」で、入力された全ての波長を一度全ての出力ポートにブロードキャストし、その後、各ポートで必要な波長を選択的にドロップする方式でした。構造が比較的単純ですが、光パワーの損失が大きく、波長競合の問題が発生しやすいという欠点がありました。

現在主流となっているのは「Route-and-Select (R&S) ROADM」で、WSSを主要コンポーネントとして使用します。入力された波長をWSSで選択的にルーティングし、必要な波長のみを特定の出力ポートへ導きます。B&S方式に比べて光パワー効率が高く、より大規模なネットワークに適しています。

R&S方式の進化形であり、最も高度な柔軟性を提供するのが「CDC (Colorless, Directionless, Contentionless) ROADM」です。

「Colorless(カラーレス)」とは、特定の波長に縛られず、どのポートからでも任意の波長を追加(Add)または削除(Drop)できる機能です。これにより、波長計画の複雑さを軽減し、運用効率を向上させます。「Directionless(ディレクションレス)」とは、どの方向(入力ポート)からでも、任意の波長を任意の方向(出力ポート)へルーティングできる機能です。これにより、ネットワークのトポロジー変更や障害復旧時の柔軟性が大幅に向上します。「Contentionless(コンテンションレス)」とは、同じ波長を複数のポートで同時に追加または削除できる機能です。これにより、波長競合(同じ波長が複数のAdd/Dropポートで同時に必要とされる状況)を回避し、ネットワークリソースの利用効率を最大化します。CDC ROADMは、ネットワークの複雑性を大幅に低減し、サービスプロビジョニングの自動化と迅速化を可能にします。

さらに、「Flex-Grid ROADM」は、従来のROADMが固定された波長グリッド(例:50GHz間隔)で動作するのに対し、より柔軟な波長帯域幅の割り当てを可能にします。これにより、異なる変調方式やデータレートを持つ光信号(例:100G、200G、400G、800G)に対して、必要な帯域幅を動的に割り当てることができ、光スペクトルの利用効率を最大化します。

ROADM/WSS技術は、現代の多様な光ネットワークにおいて幅広く活用されています。

「長距離光伝送ネットワーク (Long-haul Networks)」では、大陸間や国をまたぐような長距離の光伝送路において、大量のデータを効率的に伝送し、途中のノードで波長を動的にルーティングするために不可欠です。これにより、ネットワークの拡張性や信頼性が向上します。「メトロ・地域ネットワーク (Metro/Regional Networks)」では、都市圏内や地域間のデータセンター相互接続、主要な通信拠点間の接続に利用されます。トラフィックの変動が激しい都市部において、ROADMは迅速なサービスプロビジョニングとネットワークリソースの最適化を可能にします。「データセンター相互接続 (Data Center Interconnect, DCI)」では、複数のデータセンター間を高速かつ大容量で接続するために、ROADM/WSSが用いられます。クラウドサービスの普及に伴い、DCIの需要は急速に増加しており、ROADMはデータセンター間の柔軟な光パス設定を可能にします。「5Gバックホール/フロントホールネットワーク」では、5G移動通信システムの展開に伴い、基地局からコアネットワークへのトラフィック集約(バックホール)や、基地局とDU/CU間の接続(フロントホール)において、ROADMは大量のデータを効率的に伝送し、ネットワークの柔軟な構成をサポートします。

これらの用途において、ROADM/WSSは、ネットワークの運用コスト削減、サービスプロビジョニングの迅速化、障害発生時の迅速な経路切り替えによるサービス継続性の向上、そして将来のトラフィック増加に対応するためのネットワークの拡張性向上といった多大なメリットをもたらします。

ROADM/WSSは単独で機能するのではなく、他の様々な光通信技術と連携して、高性能なネットワークを構築します。

「DWDM (Dense Wavelength Division Multiplexing)」は、密な波長分割多重化技術であり、一本の光ファイバーに異なる複数の波長の光信号を同時に伝送する技術です。ROADM/WSSは、このDWDMによって多重化された波長を個別に操作するために設計されており、両者は密接不可分な関係にあります。「光増幅器 (Optical Amplifier)」は、光信号が長距離を伝送する際に減衰するため、途中で増幅する必要があります。EDFA(Erbium-Doped Fiber Amplifier)などの光増幅器は、ROADMノードの前後に配置され、信号の品質を維持します。「光監視技術 (Optical Monitoring)」は、ネットワーク内の光パワーレベル、波長、OSNR(Optical Signal-to-Noise Ratio)などを監視する技術です。ROADMノードに統合されることで、ネットワークの状態をリアルタイムで把握し、障害の早期発見や性能最適化に貢献します。

「SDN (Software-Defined Networking) / NFV (Network Functions Virtualization)」は、ネットワークの制御と管理をソフトウェアで実現する技術です。SDNコントローラは、ROADM/WSSを含む光ネットワーク機器を集中管理し、APIを通じて動的な光パス設定やリソース割り当てを自動化します。これにより、ネットワークの運用効率が大幅に向上し、新しいサービスの迅速な展開が可能になります。「光トランシーバー (Optical Transceiver)」は、電気信号を光信号に、またはその逆を変換するデバイスです。ROADMノードのAdd/Dropポートに接続され、ネットワークのエッジと光コアネットワークを接続する役割を担います。

ROADM/WSS市場は、近年のデータトラフィックの爆発的な増加と、それに伴うネットワークの進化要求によって大きく成長しています。

5Gの普及、クラウドコンピューティング、IoT、AI、ビデオストリーミングなどのサービスが急速に拡大しており、ネットワークを流れるデータ量は指数関数的に増加しています。これにより、光ネットワークにはさらなる大容量化と柔軟性が求められています。また、運用コストの削減とサービスプロビジョニングの迅速化は、通信事業者にとって喫緊の課題であり、ROADM/WSSは、手動での設定作業を減らし、ソフトウェアによる動的な制御を可能にすることで、これらの課題解決に貢献します。

Ciena、Nokia、Huawei、Infinera、Fujitsu、NECなどがROADM/WSS市場の主要なプレイヤーとして知られており、これらの企業は、より高性能で柔軟なROADMソリューションの開発に注力しています。市場動向としては、CDC ROADMやFlex-Grid ROADMの採用が拡大しており、ネットワークのさらなる柔軟性とスペクトル効率の向上が図られています。また、オープンROADMの動きも活発化しており、異なるベンダーの機器間での相互運用性を高め、ベンダーロックインを回避しようとする試みも進んでいます。

ROADM/WSS技術は、今後も光ネットワークの進化を牽引する重要な役割を担い続けるでしょう。

将来展望としては、まず「さらなる高容量化・広帯域化」が挙げられます。400G、800G、さらには1.2Tといった次世代の高速光伝送技術の導入が進むにつれて、ROADM/WSSはこれらの超高速信号を効率的にルーティングし、Flex-Grid機能によってスペクトルを最適に利用する能力がさらに重要になります。

次に、「ネットワークの自律化・インテリジェント化」が進むでしょう。AI(人工知能)やML(機械学習)の技術がROADM/WSSを含む光ネットワークの運用に導入され、ネットワークの自己最適化、障害予測、自動復旧といった自律的な機能が強化されると予想されます。これにより、人間の介入を最小限に抑え、より効率的で信頼性の高いネットワークが実現されます。

また、「オープン化・標準化の推進」も重要な方向性です。OIF(Optical Internetworking Forum)などの標準化団体や、TIP(Telecom Infra Project)のようなオープンコミュニティを通じて、ROADM/WSSのインターフェースや制御プロトコルのオープン化が進むと予想されます。これにより、マルチベンダー環境での相互運用性が向上し、ネットワーク構築の選択肢が広がり、コスト競争が促進される可能性があります。

さらに、「光集積技術の進化」により、ROADM/WSSモジュールのさらなる小型化、低消費電力化、高性能化が、光集積回路(PIC: Photonic Integrated Circuit)技術の進展によって実現されるでしょう。これにより、よりコンパクトでエネルギー効率の高い光ネットワーク機器が開発され、データセンター内やエッジネットワークへの展開が加速する可能性があります。

将来的には、宇宙光通信や量子通信といった新たな分野においても、ROADM/WSSの波長選択・ルーティング技術が応用される可能性も秘めています。

結論として、ROADM/WSSは、現代のデジタル社会を支える光ネットワークの基盤技術であり、その進化は止まることがありません。データ需要の増大、ネットワークの複雑化、そして運用効率化への要求に応えるため、ROADM/WSSは今後もその機能と性能を向上させ、より柔軟で、インテリジェントで、持続可能な光ネットワークの実現に貢献していくことでしょう。