ロボットオペレーティングシステム市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

ロボットオペレーティングシステム市場は、ロボットタイプ別(産業用ロボット、サービスロボット)、エンドユーザー産業別(自動車など)、コンポーネント別(ソフトウェアスタック、サービス)、展開モード別(オンプレミス、クラウド)、オペレーティングシステムディストリビューション別(ROS 1など)、ハードウェアアーキテクチャサポート別(x86など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボットオペレーティングシステム(ROS)市場の概要についてご説明いたします。

# はじめに

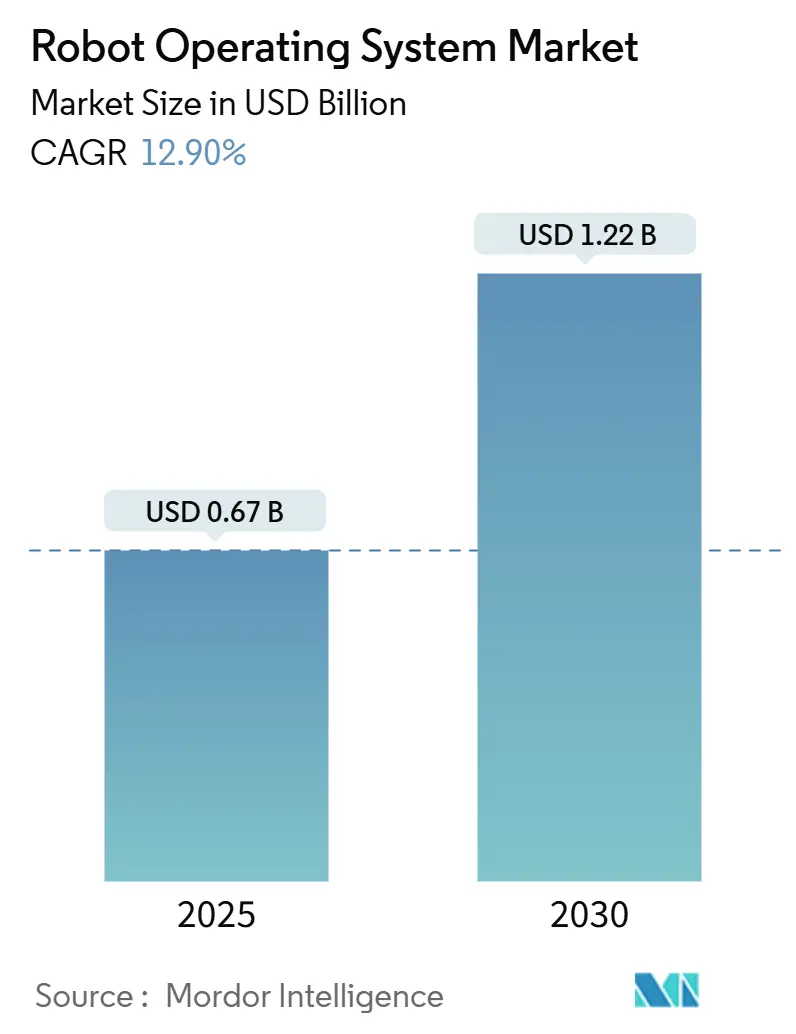

本レポートは、2025年から2030年までのロボットオペレーティングシステム市場の規模、シェア、成長要因、および機会に焦点を当てたものです。調査期間は2019年から2030年までを対象としております。

市場規模は、2025年には0.67億米ドルと推定されており、2030年までには1.22億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は12.90%と見込まれております。地域別に見ると、中東が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっております。市場の集中度は中程度です。

# 市場概要

ロボットオペレーティングシステム市場は、産業オートメーションの増加、相互運用性要件の拡大、そしてロボットが広範な再設計なしに工場現場の変化する状況に適応できるオープンでモジュール式のソフトウェアへの移行に牽引され、堅調な成長を遂げています。エッジコンピューティングと5Gの進歩により、リアルタイム制御がロボットに近づき、クラウドシミュレーションやRobot-as-a-Service(RaaS)モデルは、ロボット工学に新規参入する企業にとっての参入障壁を低くしています。ROS-Industrialライブラリの幅広い利用可能性は、モーション、知覚、安全機能の標準化を進め、導入時間を短縮しています。

自動車、エレクトロニクス、ヘルスケアの生産者は、大量生産と柔軟なツールへのニーズを両立させるため、主要な採用者となっています。ROS 1が2025年5月にサポート終了を迎えるにあたり、長期サポート、セキュリティ強化、アップデートオーケストレーションをバンドルするプラットフォームベンダーは、プレミアムサービスとしての地位を確立しています。

# 主要なレポートのポイント

Mordor Intelligenceの分析によると、以下の点が市場の主要なポイントとして挙げられます。

* ロボットタイプ別: 産業用ロボットが2024年に57%の市場シェアを占めましたが、サービスロボットは2030年までに16.8%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 自動車産業が2024年に24%の市場規模を占め、ヘルスケア産業は2030年までに15.91%のCAGRで成長すると見込まれています。

* コンポーネント別: ソフトウェアスタックが2024年に68%の市場規模を占め、統合・サポートサービスは14.5%のCAGRで成長すると予測されています。

* 展開モード別: オンプレミスソリューションが2024年の収益の74%を占めましたが、クラウド展開は21%のCAGRで拡大しています。

* オペレーティングシステムディストリビューション別: ROS 1が2024年に62%のシェアを維持しましたが、ROS 2の採用は15.21%のCAGRで増加しています。

* 地域別: アジア太平洋地域が2024年に38%の収益シェアでリードし、中東地域は2030年までに17.1%の最速CAGRを記録する見込みです。

# グローバルロボットオペレーティングシステム市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 自動車生産ラインにおけるROS対応協働ロボットの採用拡大:

自動車メーカーは、タクトタイムの改善と熟練労働者不足への対応のため、協働ロボットの導入を加速しています。フォルクスワーゲン、ゼネラルモーターズ、テスラは、接着、検査、ねじ締め作業にROSベースの協働ロボットを統合し、生産スループットを向上させています。Stellantisは、Mirafiori工場でモバイルマニピュレーターと拡張現実ガイダンス、デジタルツインフィードバックを同期させることで、組立効率を27%向上させました。ROS 2で構成された協働ロボットは、DDSミドルウェアの恩恵を受け、単一障害点を排除し、安全パラメータのリアルタイム更新を可能にします。センサーコストの低下とプラグアンドプレイツールが、多様なモデルに対応する生産ラインの統合時間を短縮し、成長を後押ししています。

2. クラウドベースのシミュレーションプラットフォームの拡大:

産業開発者は、物理的なロボットを工場現場に配置する前に、仮想環境でロボットのワークロード全体を検証する傾向を強めています。FogROS2-FTフレームワークは、計算負荷の高いモーションプランニングクエリを複数のクラウドエンドポイントにオフロードすることで、シミュレーションコストを2.2倍削減し、耐障害性を強化します。AWS RoboMakerなどのサービスは、継続的インテグレーションフックを提供し、各コードコミットが自動回帰テストをトリガーすることで、開発スプリントを短縮します。開発者はこれらのパイプラインを利用して、物理的な生産ラインを停止することなく知覚および把持アルゴリズムを反復開発し、新しいSKUの稼働開始までの時間を短縮しています。

3. 政府資金によるロボットテストベッドの急増:

アラブ首長国連邦、サウジアラビア、韓国、シンガポールなどの公的機関は、高度なセンサー、AMRフリート、5G接続を共有するオープンテストベッドに資金を提供しています。スタートアップ企業は、認定された安全ゾーンとメンターシップにアクセスでき、パイロットプロジェクトを商業展開にスケールアップする際のコンプライアンス上のハードルを低減できます。これらのイニシアチブはROS 2を優先しており、学術プロトタイプが産業環境にスムーズに移行できるようにすることで、エコシステムの成熟度を高め、部品サプライヤーを地域のハブに引き寄せています。

4. AMR向けROS 2と5GおよびエッジAIの統合:

OROSオーケストレーションスタックは、ネットワークスライスを調整し、知覚タスクをエッジサーバーにオフロードすることで、AMRのCPU負荷を削減しつつ、障害物回避のためのサブミリ秒の低遅延を維持します。フィールドテストでは、バッテリー寿命の延長と配送時間の短縮が示されています。ADLINKなどのハードウェアパートナーは、NVIDIA JetsonベースのコントローラーとROS 2を組み合わせて、同時位置特定、AI推論、フリート管理サービスを同一ボード上で実行しています。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 分散型ROSネットワークにおけるサイバーセキュリティの脆弱性:

ROS 1ノードは暗号化されていないTCPROSトピックに依存しており、なりすましやリプレイ攻撃のリスクにさらされ、安全上重要なアクチュエーターが危険に晒される可能性があります。ROS 2はDDSを通じて認証およびアクセス制御プラグインを組み込んでいますが、複数のVLANにまたがるフリートでは設定ミスが頻繁に発生します。最近の侵入テストでは、ヘルスケアロボットの展開において脆弱な証明書管理が明らかになり、運用者はゼロトラストポリシー、セグメント化されたネットワーク、リアルタイム異常検知を導入するよう促されています。業界コンソーシアムは現在、セキュリティ強化ガイドを発行していますが、中小規模の製造業者は推奨されるパッチを適用するためのサイバーセキュリティ担当者が不足している場合が多いです。

2. 新興市場における認定ROS人材の不足:

ロボット専門家100人を対象とした調査では、ROS 2の認知度は95.1%と高いものの、チームがROS 1パッケージに依存し、移行専門知識が不足しているため、プロジェクトでの採用は限定的であることが判明しました。特にラテンアメリカと東南アジアでは不足が顕著であり、需要が大学プログラムの供給能力を上回っています。企業は、短期間のブートキャンプを後援したり、ROS-Industrial Consortiumと連携してオンサイトでのスキルアップセッションを実施したりして対応しています。人材不足はプロジェクト期間の延長と統合コストの増加につながり、特に安全認証に経験豊富な開発者が必要な場合に顕著です。

# セグメント分析

ロボットタイプ別:

産業用ロボットは2024年の収益の555%以上を占めると予測されています。これは、製造業における自動化と効率化への継続的な需要に牽引されています。特に、自動車、エレクトロニクス、金属加工などの分野で、協働ロボットやモバイルロボットの導入が進んでいます。これらのロボットは、生産ラインの柔軟性を高め、人件費を削減し、作業員の安全性を向上させることに貢献しています。AIと機械学習の統合により、より複雑なタスクを実行できるようになり、その適用範囲が拡大しています。

サービスロボットは、医療、物流、小売、清掃などの分野で急速に成長しており、特に人手不足が深刻な地域で需要が高まっています。家庭用ロボットも、スマートホームデバイスとの連携により、市場での存在感を増しています。

アプリケーション別:

マテリアルハンドリングは、ロボットアプリケーションの中で最大のシェアを占めており、倉庫や物流センターでの自動化の進展がその成長を後押ししています。組み立て、溶接、塗装などの製造プロセスも引き続き重要なアプリケーションです。検査およびセキュリティアプリケーションは、AIとセンサー技術の進化により、新たな成長機会を創出しています。

本レポートは、ロボットオペレーティングシステム(ROS)市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場の主な推進要因としては、以下の点が挙げられます。

* アジア地域における自動車組立ラインでのROS対応協働ロボット(コボット)の採用拡大。

* 北米およびヨーロッパにおけるクラウドベースのシミュレーションプラットフォームの普及。

* APACおよび中東地域での政府資金によるロボットテストベッドの増加。

* AMR(自律移動ロボット)向けROS 2と5GおよびエッジAIの統合(グローバル)。

* オープンソースの産業用ライブラリ(ROS-Industrial)の急速な普及。

* ベンダーによる長期サポート(LTS)ディストリビューションへの移行。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 分散型ROSネットワークにおけるサイバーセキュリティの脆弱性。

* OEM間で断片化されたハードウェア抽象化レイヤー。

* 新興市場における認定ROS人材の不足。

* 安全性が重視されるアプリケーションにおけるリアルタイム決定性の課題。

市場規模と成長予測に関して、本市場は2025年に0.67億米ドルの規模に達し、2030年までに1.22億米ドルに成長すると予測されています。ROSベースロボットの導入を牽引しているのはアジア太平洋地域であり、中国、日本、韓国における大規模な製造業への投資により、収益シェアの38%を占めています。

ROS 2は、ROS 1の遅延やサイバーセキュリティの限界を克服するため、リアルタイムのサービス品質(QoS)、DDS(Data Distribution Service)を通じた組み込みセキュリティ、ピアツーピアノード検出機能を提供することで、ROS 1よりも注目を集めています。

クラウドベースのROS展開は、Robot-as-a-Service(RaaS)モデルが初期設備投資を削減し、リモートでのフリート管理をサポートするため、21%のCAGR(年平均成長率)で急速に成長しています。

エンドユーザー産業別では、ヘルスケア分野が最も速い成長を示しており、手術用ロボット、リハビリテーションロボット、病院内物流ロボットがROS 2を活用して決定論的制御と安全な人間・ロボットインタラクションを実現していることから、15.91%のCAGRで拡大しています。

ROS 1の主流サポートは2025年5月に終了しますが、一部のベンダーは長期サービスブランチを維持し、既存のコードを持つ工場が運用リスクなしに段階的な移行を計画できるよう支援する予定です。

市場は、ロボットタイプ(産業用ロボット、サービスロボット)、エンドユーザー産業(自動車、電気・電子、ヘルスケア・ライフサイエンス、Eコマース・物流、航空宇宙・防衛、食品・飲料、農業、教育・研究など)、コンポーネント(ソフトウェアスタック、サービス)、オペレーティングシステムディストリビューション(ROS 1、ROS 2、その他)、ハードウェアアーキテクチャサポート(x86、ARM、RISC-Vなど)、展開モード(オンプレミス、クラウドベース)および地域(北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋)によって詳細にセグメント化されています。

競争環境では、Microsoft Corporation、Amazon Web Services Inc.、KUKA AG、ABB Ltd.、FANUC Corp.、Universal Robots A/S、Open Robotics (Intrinsic)など、多数の主要企業がプロファイルされています。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車組立ラインにおけるROS対応コボットの採用拡大(アジア)

- 4.2.2 クラウドベースのシミュレーションプラットフォームの拡大(北米およびヨーロッパ)

- 4.2.3 政府資金によるロボット工学テストベッドの急増(APACおよび中東)

- 4.2.4 AMR向けROS 2と5G & エッジAIの統合(グローバル)

- 4.2.5 オープンソース産業用ライブラリ(ROS-Industrial)の急速な普及

- 4.2.6 ベンダーの長期サポート(LTS)ディストリビューションへの移行

-

4.3 市場の阻害要因

- 4.3.1 分散型ROSネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.2 OEM間の断片化されたハードウェア抽象化レイヤー

- 4.3.3 新興市場における認定ROS人材の不足

- 4.3.4 安全性が重要なアプリケーションにおけるリアルタイム決定性の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ロボットタイプ別

- 5.1.1 産業用ロボット

- 5.1.1.1 多関節

- 5.1.1.2 スカラ

- 5.1.1.3 パラレル/デルタ

- 5.1.1.4 直交/リニア

- 5.1.1.5 協働ロボット(コボット)

- 5.1.2 サービスロボット

- 5.1.2.1 プロフェッショナルサービスロボット

- 5.1.2.1.1 物流ロボット

- 5.1.2.1.2 ヘルスケアおよび医療ロボット

- 5.1.2.1.3 防衛およびセキュリティロボット

- 5.1.2.1.4 農業用ロボット

- 5.1.2.2 個人用および家庭用サービスロボット

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 ヘルスケアおよびライフサイエンス

- 5.2.4 Eコマースおよび物流

- 5.2.5 航空宇宙および防衛

- 5.2.6 食品および飲料

- 5.2.7 農業

- 5.2.8 教育および研究

- 5.2.9 その他(金属、プラスチックなど)

-

5.3 コンポーネント別

- 5.3.1 ソフトウェアスタック

- 5.3.1.1 コアROSライブラリ

- 5.3.1.2 ミドルウェア / 通信ツール

- 5.3.1.3 シミュレーション&可視化(Gazebo、RViz)

- 5.3.2 サービス

- 5.3.2.1 システム統合およびコンサルティング

- 5.3.2.2 サポートおよびメンテナンス

- 5.3.2.3 トレーニングおよび認定

-

5.4 オペレーティングシステムディストリビューション別

- 5.4.1 ROS 1

- 5.4.2 ROS 2

- 5.4.3 その他のバリアント(ROS-Industrial、micro-ROS)

-

5.5 ハードウェアアーキテクチャサポート別

- 5.5.1 x86

- 5.5.2 ARM

- 5.5.3 RISC-Vおよびその他

-

5.6 デプロイメントモード別

- 5.6.1 オンプレミス

- 5.6.2 クラウドベース(ROS-aaS)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ

- 5.7.4 北欧

- 5.7.4.1 スウェーデン

- 5.7.4.2 ノルウェー

- 5.7.4.3 デンマーク

- 5.7.4.4 フィンランド

- 5.7.4.5 アイスランド

- 5.7.5 中東

- 5.7.5.1 GCC

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 その他のアフリカ

- 5.7.7 アジア太平洋

- 5.7.7.1 中国

- 5.7.7.2 日本

- 5.7.7.3 韓国

- 5.7.7.4 インド

- 5.7.7.5 インドネシア

- 5.7.7.6 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Amazon Web Services Inc.

- 6.4.3 Clearpath Robotics Inc.

- 6.4.4 KUKA AG

- 6.4.5 Bosch Rexroth AG

- 6.4.6 ABB Ltd.

- 6.4.7 FANUC Corp.

- 6.4.8 Yaskawa Electric Corp.

- 6.4.9 Universal Robots A/S

- 6.4.10 Open Robotics (Intrinsic)

- 6.4.11 Wind River Systems Inc.

- 6.4.12 Husarion Inc.

- 6.4.13 Brain Corporation

- 6.4.14 Neobotix GmbH

- 6.4.15 PAL Robotics SL

- 6.4.16 Locus Robotics Corp.

- 6.4.17 Milvus Robotics

- 6.4.18 iRobot Corporation

- 6.4.19 Omron Corporation

- 6.4.20 Siasun Robot & Automation

- 6.4.21 Fetch Robotics (Zebra)

- 6.4.22 Teradyne Mobility (AGV)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボットオペレーティングシステム(ROS)は、ロボット開発のためのオープンソースのフレームワークであり、単なるオペレーティングシステムというよりは、ロボットのソフトウェア開発を支援するライブラリ、ツール、規約の集合体と理解されています。これは、ハードウェアの抽象化、デバイスドライバ、ライブラリ、ビジュアライザ、メッセージパッシング、パッケージ管理など、ロボットアプリケーションを構築するために必要な様々な機能を提供します。ROSの最大の利点は、そのモジュール性、再利用性、そして活発なコミュニティにあります。これにより、開発者は複雑なロボットシステムを効率的に構築し、既存のコンポーネントを容易に統合することが可能になります。特に、研究開発の分野において、ROSはプロトタイピングの迅速化とアルゴリズムの共有を促進し、ロボット技術の発展に大きく貢献してきました。

ROSには主に二つの主要なバージョンが存在します。一つは初期から広く利用されてきたROS 1であり、もう一つは産業利用を強く意識して設計されたROS 2です。ROS 1は、主に研究開発や教育分野でその柔軟性と豊富なツール群が評価されてきましたが、シングルマスターアーキテクチャに起因するリアルタイム性やセキュリティ、分散システムへの対応といった課題を抱えていました。これに対し、ROS 2は、DDS(Data Distribution Service)を基盤とすることで、マルチマスター通信、リアルタイム性能の向上、セキュリティ機能の強化、そしてより堅牢な分散システム構築を可能にしました。これにより、ROS 2は、従来のROS 1では難しかった産業用ロボットやミッションクリティカルなアプリケーションへの適用が期待されています。オープンソースであるROSは、特定のベンダーに依存しない開発環境を提供し、世界中の開発者が協力して進化させている点が大きな特徴です。

ROSの用途は非常に広範にわたります。研究開発分野では、大学や研究機関が新しいロボットアルゴリズムやプロトタイプを開発する際の標準的なプラットフォームとして利用されています。例えば、自律移動ロボットにおけるSLAM(自己位置推定と環境地図作成)やナビゲーション、物体認識、経路計画などのアルゴリズム開発に不可欠です。産業用ロボットの分野では、ROS-Industrialプロジェクトを通じて、既存の産業用ロボットコントローラとROSを連携させ、より柔軟なアプリケーション開発や、協働ロボット、モバイルマニピュレータなどの新しい形態のロボットシステム構築に活用されています。サービスロボットの分野では、案内ロボット、清掃ロボット、物流ロボット、介護ロボットなど、多岐にわたる用途でROSが採用され、複雑なタスク実行や人間とのインタラクションを実現しています。また、ドローンやUAV(無人航空機)の制御、ヒューマノイドロボットの複雑な動作制御、さらには宇宙探査ロボットの開発にもROSの技術が応用されています。

ROSは、多くの関連技術と密接に連携しながら進化しています。最も重要な関連技術の一つが人工知能(AI)です。機械学習や深層学習のフレームワーク(TensorFlow, PyTorchなど)とROSを組み合わせることで、ロボットは物体認識、音声認識、自然言語処理、強化学習による行動決定など、より高度な知能を獲得します。また、LiDAR、カメラ、IMU(慣性計測装置)、力覚センサーといった多様なセンサーからのデータをROSのメッセージングシステムを通じて統合・処理し、環境認識や自己位置推定を行います。アクチュエータ技術との連携も不可欠であり、モーター、サーボ、油圧・空圧システムなどをROSの制御インターフェースを通じて精密に制御します。開発効率を高めるためには、GazeboやRVizといったシミュレーションツールが重要です。これらはROSと連携し、物理シミュレーション環境でロボットの動作やアルゴリズムをテストすることを可能にします。さらに、クラウドロボティクスやエッジコンピューティングも関連技術として注目されています。クラウド上での大規模なデータ処理、AIモデルの学習、複数ロボットの管理、そしてロボット上でのリアルタイムなエッジ処理をROSが仲介します。5Gなどの高速通信技術も、クラウド連携や遠隔操作において重要な役割を果たします。

ロボットオペレーティングシステムの市場背景は、世界のロボット市場の急速な拡大と密接に関わっています。産業用ロボット市場は自動化の進展により堅調に成長しており、サービスロボット市場は物流、医療、小売、家庭など多様な分野で新たな需要を創出しています。このような中で、ROSはロボット開発の標準プラットフォームとしての地位を確立しつつあります。特にROS 2の登場により、リアルタイム性やセキュリティが重視される産業分野での採用が加速しており、Canonical(Ubuntuの開発元)やOpen Robotics(ROSの開発を主導)といった企業がその普及を推進しています。また、ROS-Industrial Consortiumのような組織が、ROSを産業界に適用するための具体的なソリューションを提供しています。オープンソースエコシステムの強みは、世界中の開発者が貢献し、多様なニーズに対応するパッケージやツールが日々生み出されている点にあります。これにより、中小企業から大企業まで、幅広いプレイヤーがロボット開発に参入しやすくなっています。一方で、ROSの複雑性や学習コストは依然として課題であり、専門人材の育成が市場拡大の鍵となっています。

将来展望として、ロボットオペレーティングシステムはさらなる進化と普及が期待されています。ROS 2は、リアルタイム性、信頼性、セキュリティのさらなる向上を通じて、より多くの産業応用分野へと浸透していくでしょう。特に、製造業におけるフレキシブル生産システム、物流倉庫での自律移動ロボット群、医療現場での手術支援ロボットなど、ミッションクリティカルな環境での利用が拡大すると考えられます。AI技術との融合はさらに深化し、ロボットはより高度な自律性、学習能力、適応能力を獲得するでしょう。クラウドとエッジコンピューティングの連携も強化され、大規模なロボットフリートの管理、データ駆動型AIモデルの継続的な学習、そしてロボット間の協調作業がより効率的に行われるようになります。ヒューマン・ロボット・インタラクション(HRI)の分野では、ROSを基盤として、より自然で直感的な人間とロボットの協調作業が実現されるでしょう。また、ROSの標準化がさらに進むことで、異なるベンダーのハードウェアやソフトウェア間での相互運用性が向上し、ロボットエコシステム全体の発展が促進されます。医療、農業、建設、インフラ点検といった新たな分野へのROSの展開も期待されており、社会の様々な課題解決に貢献していくことでしょう。しかし、ROSの複雑性、リアルタイム性能の限界、サイバーセキュリティリスクへの対応、そして開発者の学習コストといった課題も依然として存在しており、これらの克服が今後の発展の鍵となります。