ロボット内視鏡デバイス市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ロボット内視鏡デバイス市場レポートは、製品(診断用ロボット内視鏡[カプセルロボットおよびイメージングロボット]、治療用ロボット内視鏡)、用途(腹腔鏡検査、気管支鏡検査など)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボット内視鏡デバイス市場の概要

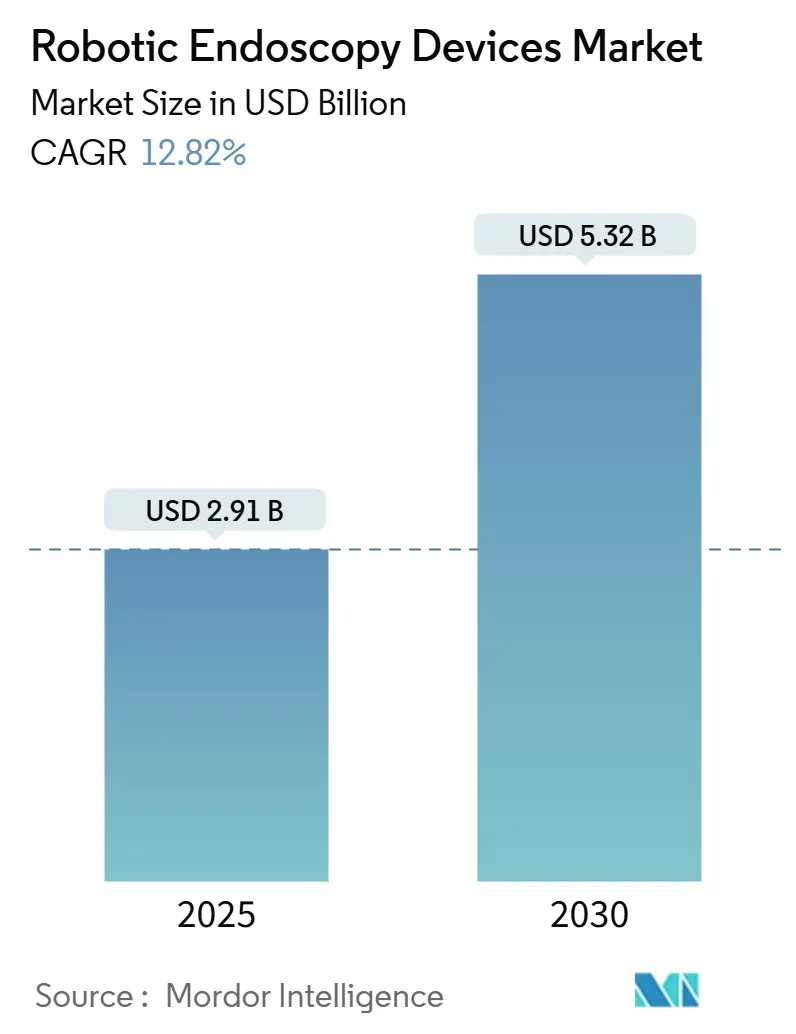

ロボット内視鏡デバイス市場は、製品、用途、エンドユーザー、および地域によってセグメント化されており、その市場規模は2025年には29.1億米ドルに達し、2030年までには53.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は12.82%と堅調な伸びが見込まれております。特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場として位置づけられています。市場の集中度は中程度です。

市場分析と成長要因

この市場の成長は、主に以下の要因によって推進されています。

1. 低侵襲ロボット手術の急速な採用: ロボット支援手術は、従来の技術と比較して合併症率を50%削減し、回復時間を40%短縮することが臨床的に証明されています。病院は、価値に基づくケアの義務を果たすためにこれらの成果を重視しており、プラットフォームの導入と処置メニューの拡大につながっています。強化された3D視覚、震えのフィルタリング、人間工学に基づいたコンソールは、外科医の疲労を軽減し、外来診療でのより長く複雑な症例を可能にしています。

2. AI強化ナビゲーションと画像診断による診断収率の向上: ディープラーニングモデルは、ロボット気管支鏡検査における診断収率を85%以上に向上させ、従来のスコープの67.8%を大きく上回っています。ジョンソン・エンド・ジョンソン社のMONARCH QUESTプラットフォームは、AI駆動の経路計画と計算能力を統合し、病変のリアルタイムターゲティングを改善しています。クラウドベースのシステムも結腸直腸スクリーニングに同様の利点を提供し、AIが追加の処置時間なしで腺腫検出率を高めています。

3. 高齢者、肥満、糖尿病人口の増加: これらの人口層の増加は、内視鏡検査の需要を世界的に押し上げています。

4. ロボットGIおよび肺介入に対する有利な償還: メディケアの2025年医師報酬スケジュールは、遠隔監視ロボットコードを追加し、高度なGIおよび肺処置の適用範囲を拡大することで、プロバイダーの財政的障壁を低減しました。私的保険会社も、合併症の減少がコスト削減につながるというデータに基づき追随しており、これが医療システムによる設備投資を促進しています。

5. 専用外来ロボット気管支鏡スイートの急増: 外来診療施設における専門的なロボット気管支鏡スイートの増加も、市場成長に貢献しています。

6. 感染症抑制のための使い捨てロボット内視鏡の需要: スコープの再処理に対する監視の強化により、患者間の交差汚染を排除する使い捨て設計への関心が高まっています。ボストン・サイエンティフィック社のEXALT Model D十二指腸鏡は、再処理ステップをすべて排除し、人間工学を改善しています。

市場の制約要因

一方で、市場の成長を抑制する要因も存在します。

1. ロボットプラットフォームの高額な設備投資および処置費用: システムの定価は150万ドルから250万ドル、年間サービス料は10万ドル以上であり、小規模なセンターにとっては高いハードルです。償還が遅れている地域では、費用対効果の課題が浮き彫りになっています。

2. 患者安全のための厳格な規制承認: 欧州の医療機器規制(MDR)は広範な臨床的証拠を要求し、市場投入までの期間を最大5年延長し、コンプライアンスコストを1000万ドル以上に膨らませています。米国のFDAも自律機能に対する監視を強化し、開発者に堅牢な外科医制御の安全策を組み込むよう求めています。

3. ロボット内視鏡に訓練された外科医の不足: 特に地方地域において、ロボット内視鏡操作に熟練した外科医の不足が課題となっています。

4. 使い捨てロボットスコープに対する持続可能性推進: 環境への配慮から、使い捨て製品の使用に対する持続可能性に関する懸念が高まっています。

セグメント分析

* 製品別:

* 治療用ロボット内視鏡が2024年に55.52%の市場シェアを占め、診断と介入を一度に行うシステムへの需要を強調しています。これらの製品は、内視鏡的粘膜下層剥離術や自然開口部経管腔手術などの複雑な操作を可能にし、患者と支払者の両方に魅力的な無瘢痕の結果を提供します。

* 診断用ロボット内視鏡は、より大きな成長余地を示しており、AI強化された視覚化が早期がん検出を向上させ、診断ユニットの販売を15.25%のCAGRで押し上げています。カプセルシステムやハイブリッド画像診断ロボットはアクセスを拡大し、将来的に1つのコンソールが完全なケアパスウェイを管理する収束を示唆しています。

* 用途別:

* 腹腔鏡検査は2024年の収益の45.53%を占め、長年の外科医の慣れと成熟した償還制度により、導入基盤の多くを支えています。

* 気管支鏡検査が市場成長の主要な牽引役となっており、末梢肺結節生検はロボットガイダンスにより診断収率が最大90%に達しています。コーンビームCT融合とAI駆動の気道マッピングがターゲットの局在化を強化し、2030年までに16.35%のCAGRを推進しています。気管支鏡プラットフォームの市場規模は2倍以上になると予測されており、呼吸器ケアがシステムベンダーにとって重要な競争分野となっています。

* エンドユーザー別:

* 病院は2024年の収益の57.82%を維持し、複雑な多分野にわたる症例を扱っています。

* しかし、運営コストの膨張と、同日退院を好む患者の傾向により、外来手術センター(ASC)への勢いがシフトしています。ASCは13.26%のCAGRで拡大しており、今後10年間でプラットフォーム導入の割合が増加すると予測されています。専用のロボットスイートは、ターンオーバー時間を短縮し、資産利用率を高め、より少ない症例数で採算が取れるようにします。

地域分析

* 北米は2024年の収益の38.82%を占め、メディケアの支払い明確性と成熟した外科医の人材プールに支えられています。米国では次世代コンソールが迅速に採用され、堅調なアップグレードサイクルを維持しています。

* 欧州は重要なシェアを占めていますが、規制上の逆風と使い捨てプラスチックに対する環境政策の監視に直面しています。

* アジア太平洋は13.62%と最も速い地域CAGRを示しています。中国は、欧米製品より30%~40%割引されたコンソールを提供する国内企業を通じて勢いを支え、三次病院での採用を促進しています。日本は独自のプラットフォームと5G対応の遠隔手術を、韓国は国家がんスクリーニングプロトコルにおけるロボット工学を推進しています。この地域は、予測期間の終わりまでに欧州を追い抜くと予測されています。

* 中東・アフリカおよびラテンアメリカでは、初期段階ながら有望な採用が見られますが、通貨の変動などが広範な普及を制約しています。

競争環境

競争は中程度ですが、コア特許の期限切れとソフトウェア差別化が機械的独占を凌駕するにつれて激化しています。Intuitive Surgical社は依然として大きな導入基盤を保持していますが、Johnson & Johnson社はNVIDIAとの提携を活用し、強力なエッジAIをMONARCHおよび今後のOTTAVAプラットフォームに組み込んでいます。CMR Surgical社は、モジュール式アームで価格規範を打ち破り、2024年に初のFDA承認を獲得し、米国での拡大のために2億ドルを調達しました。KangDuo社などの中国メーカーは、性能ギャップを急速に縮め、既存企業の利益率を圧迫する可能性があります。

戦略的動きはエコシステム制御に重点を置いており、ベンダーは画像診断タワー、使い捨てアクセサリー、データ分析をサブスクリプションバンドルにまとめ、設備投資を運営費用にシフトさせています。Asensus Surgical社はSenhanceのFDA小児適応症を取得し、未開拓のニッチ市場を開拓しました。Boston Scientific社は使い捨て十二指腸鏡を内視鏡フランチャイズに統合し、感染制御要件を満たしながらクロスセリング力を強化しています。ハードウェアメーカーとクラウドプロバイダー間の提携は、アルゴリズムトレーニングのための術中データを収集し、性能向上の好循環を埋め込んでいます。

持続可能性に関する議論は、リサイクル可能なポリマーやエネルギー効率の高いコンソールに関するイノベーションを刺激し、差別化の新たなベクトルを提供しています。全体として、競争は、実証可能な症例あたりのコスト同等性、高度なAI機能セット、および複数の管轄区域での規制遵守への明確な経路を提供するプラットフォームに傾いています。

最近の業界動向

* 2025年5月:Olympus Corporationが、GI処置における病変検出能力を高めるExtended Depth of Fieldイメージングを備えたEZ1500シリーズ内視鏡のFDA承認を取得しました。

* 2025年5月:EndoQuest社とVirtuoso Surgical社が、結腸直腸および耳鼻咽喉科用途を対象とした次世代手術ロボットの臨床試験を開始しました。

* 2025年3月:Johnson & Johnson MedTech社が、気管支鏡プラットフォームにAI駆動の計算アップグレードを追加するMONARCH QUESTのFDA 510(k)承認を取得しました。

この市場は、技術革新と医療ニーズの変化に後押しされ、今後も持続的な成長が期待されています。

本レポートは、世界のロボット内視鏡デバイス市場に関する詳細な分析を提供しています。対象となるのは、世界中の病院、外来手術センター、専門クリニックにおいて低侵襲手術中に組織を視覚化または治療するために医師が体内に誘導する、モーター駆動またはロボット作動式の柔軟・硬性内視鏡およびその専用の診断・治療用アクセサリーから得られるすべての収益です。従来の非ロボット内視鏡、ロボット推進機能を持たない使い捨てカプセルカメラ、スタンドアロンのナビゲーションソフトウェアプラットフォームは対象外とされています。

市場規模と成長予測:

ロボット内視鏡デバイス市場は、2025年に29.1億米ドルと評価されており、2030年までに53.2億米ドルに達すると予測されています。特に、治療用ロボット内視鏡は、診断と介入の両方の能力を兼ね備えていることから、2024年の収益の55.52%を占め、市場を牽引しています。

アプリケーション別では、ロボット気管支鏡検査が末梢肺結節の診断収率を最大90%まで高めることができ、早期肺がん検出の緊急のニーズに応えることから、2030年まで年平均成長率16.35%で最も急速に成長する分野と見込まれています。

地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

外来手術センター(ASC)は、外来モデルがコストを削減し、患者の当日退院希望と合致するため、年平均成長率13.26%で成長しており、病院からの処置量のシフトに影響を与えています。

次世代プラットフォームにおけるAIの役割は大きく、リアルタイムナビゲーションと組織特性評価を強化し、診断精度を85%以上に向上させることで、ベンダーにとって主要な差別化要因となっています。

市場の推進要因:

市場の成長を促進する主な要因としては、低侵襲ロボット手術の急速な普及、高齢者・肥満・糖尿病人口の増加、ロボットによる消化器・肺介入に対する有利な償還制度、AIを活用したナビゲーションと画像診断による診断収率の向上、専用の外来ロボット気管支鏡スイートの増加、感染症抑制のための使い捨てロボット内視鏡の需要が挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、ロボットプラットフォームの高額な初期費用と処置ごとのコスト、患者安全のための厳格な規制承認、ロボット内視鏡手術の訓練を受けた外科医の不足、使い捨てロボットスコープに対する持続可能性への圧力が指摘されています。

技術的展望と競争環境:

本レポートでは、技術的展望についても触れられており、ポーターのファイブフォース分析を通じて市場の競争構造が詳細に分析されています。競争環境においては、Intuitive Surgical Inc.、Johnson & Johnson (Auris Health)、Medtronic PLC、Olympus Corporationなど、主要な20社を含む企業のプロファイルが提供され、市場集中度や市場シェア分析が行われています。

市場のセグメンテーション:

市場は以下の主要なセグメントに分類されています。

* 製品別: 診断用ロボット内視鏡(カプセルロボット、画像/可視化ロボット)と治療用ロボット内視鏡(手術用内視鏡プラットフォーム、ロボット気管支鏡、NOTES & Transluminalロボット)。

* 用途別: 腹腔鏡検査、気管支鏡検査、大腸内視鏡検査、その他の用途。

* エンドユーザー別: 病院、外来手術センター、専門クリニック。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域に細分化されています。

調査方法:

本レポートの調査は、米国FDA 510(k)データベース、EUDAMED通知、WHO保健支出ダッシュボードなどの公開情報を用いたデスクリサーチと、消化器外科医、生物医学エンジニア、調達責任者、地域販売業者への電話インタビューやオンライン調査による一次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、ロボット大腸内視鏡の普及率、デバイス交換サイクル、病院の設備投資成長率、規制承認パイプライン、選択的手術の未処理件数などの主要変数を考慮した多変量回帰予測モデルを用いて2030年まで行われています。データは三層の差異チェック、ピアレビュー、上級承認を経て検証され、主要な承認、リコール、償還変更により毎年更新されるため、常に最新の市場動向が反映されています。

市場機会と将来展望:

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲ロボット手術の急速な普及

- 4.2.2 高齢者、肥満、糖尿病人口の増加

- 4.2.3 ロボットによる消化器・肺介入に対する有利な償還

- 4.2.4 AI強化ナビゲーションと画像診断が診断精度を向上

- 4.2.5 外来ロボット気管支鏡検査室の急増

- 4.2.6 感染症抑制のための使い捨てロボット内視鏡の需要

- 4.3 市場の阻害要因

- 4.3.1 ロボットプラットフォームの高額な初期投資と手術ごとのコスト

- 4.3.2 患者安全のための厳格な規制承認

- 4.3.3 ロボット内視鏡手術の訓練を受けた外科医の不足

- 4.3.4 使い捨てロボットスコープに対する持続可能性への圧力

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 診断用ロボット内視鏡

- 5.1.1.1 カプセルロボット

- 5.1.1.2 イメージング/可視化ロボット

- 5.1.2 治療用ロボット内視鏡

- 5.1.2.1 外科用内視鏡プラットフォーム

- 5.1.2.2 ロボット気管支鏡

- 5.1.2.3 NOTES & 経管腔ロボット

- 5.2 用途別

- 5.2.1 腹腔鏡検査

- 5.2.2 気管支鏡検査

- 5.2.3 大腸内視鏡検査

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Intuitive Surgical Inc.

- 6.3.2 Johnson & Johnson (Auris Health)

- 6.3.3 Medtronic PLC

- 6.3.4 Olympus Corporation

- 6.3.5 Asensus Surgical Inc.

- 6.3.6 CMR Surgical Ltd

- 6.3.7 Medrobotics Corporation

- 6.3.8 Brainlab AG

- 6.3.9 Avatera Medical GmbH

- 6.3.10 AKTORmed GmbH

- 6.3.11 Virtuoso Surgical

- 6.3.12 Noah Medical

- 6.3.13 EndoQuest Robotics

- 6.3.14 Microbot Medical

- 6.3.15 Titan Medical

- 6.3.16 Fujifilm Holdings Corp.

- 6.3.17 SHINVA Medical

- 6.3.18 Apollo Endosurgery

- 6.3.19 Stryker Corp.

- 6.3.20 Karl Storz SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット内視鏡デバイスは、従来の医師の手動操作に依存する内視鏡に、ロボット技術を融合させた医療機器の総称でございます。これは、内視鏡の挿入、体腔内での移動、視野の確保、そして処置具の操作といった一連の動作を、ロボットの精密な制御によって行うことを可能にします。従来の有線内視鏡が持つ操作の限界や、カプセル内視鏡が持つ受動的な観察という制約を克服し、より高度な操作性、安定した視野、そして低侵襲性を実現することを目的として開発が進められています。遠隔操作による精密な動きや、AIによる自律・半自律的な制御を特徴とし、診断から治療に至るまで幅広い医療分野での応用が期待されております。特に、人間の手の届きにくい体内の深部や、複雑な湾曲部への到達、そして微細な病変に対する精密な処置において、その真価を発揮いたします。

ロボット内視鏡デバイスには、その操作方式や形状、機能によって様々な種類がございます。操作方式では、「遠隔操作型」が主流で、術者の操作をロボットが忠実に再現するマスタースレーブシステムが用いられます。また、AIや画像認識技術を活用し、内視鏡の推進や病変検出、一部処置を自動で行う「自律・半自律型」も開発されており、特にカプセル内視鏡分野で注目されます。外部磁場を利用する「磁気駆動型」もございます。形状・機能では、消化管に適した「フレキシブル型」、腹腔鏡手術で用いられる「硬性型」があります。嚥下して消化管内を移動する「カプセル型」は、ロボット技術で推進や滞留、処置を可能にするものが登場しています。複数のアームを持つ「多腕型」は、内視鏡操作と処置具操作を同時に行い、複雑な手技を可能にします。用途は診断用と治療用に大別されます。

ロボット内視鏡デバイスの用途は、診断と治療の両面において多岐にわたります。診断分野では、消化器内視鏡検査において、胃、大腸、小腸の深部や湾曲部への到達を容易にし、病変の早期発見や精密観察に貢献します。特に、小腸の全域を自律的に移動し高精細な画像を撮影するロボット搭載カプセル内視鏡が期待されます。気管支内視鏡検査では、肺の奥深くへのアクセスと正確な生検を支援。泌尿器科や婦人科領域でも、膀胱鏡や子宮鏡として、低侵襲で精密な検査が実現されつつあります。治療分野では、内視鏡下手術支援が主要な用途です。腹腔鏡手術において、ロボットが内視鏡を安定保持・操作することで、術者は両手を自由に使い、視野の安定化と精密な操作が両立されます。内視鏡的粘膜下層剥離術(ESD)のような高度な処置では、ロボットの精密な動きと安定視野が術者の負担を軽減し、手技の成功率向上に寄与します。特定の病変部位への精密な薬物送達や、体内の異物除去など、様々な治療応用が模索されております。

ロボット内視鏡デバイスの進化は、多岐にわたる先端技術の融合によって支えられております。まず、基盤となるのは「ロボット工学」です。精密なメカニズム設計、小型で高出力なアクチュエータ、そして微細な動きを感知するセンサー技術が、デバイスの操作性と信頼性を決定づけます。次に、「画像処理・AI技術」は不可欠です。内視鏡画像のリアルタイム解析、病変の自動検出、診断支援、そして術中のナビゲーションに貢献します。特に、深層学習を用いたAIは、微細な病変の見落としを防ぎ、医師の診断精度を飛躍的に向上させる可能性を秘めています。さらに、「通信技術」も重要な要素です。体内のデバイスと外部の操作システムとの間で、低遅延かつ高信頼性のデータ伝送を実現することで、遠隔操作やリアルタイムフィードバックが可能になります。ワイヤレス給電技術や小型バッテリーの進化も、デバイスの長時間稼働と小型化に寄与しています。最後に、「材料科学」の進歩も欠かせません。生体適合性の高い素材、柔軟性と耐久性を兼ね備えたケーブル、そして滅菌可能な部品の開発が、安全で衛生的なデバイスの実現を支えています。

これらの技術融合により、ロボット内視鏡デバイスは、より小型化、高機能化、そして自律化へと進化を続けています。将来的には、医師の操作を最小限に抑え、AIが自律的に病変を探索・診断し、必要に応じて治療まで行う「スマート内視鏡システム」の実現が期待されています。これにより、医療従事者の負担軽減、医療格差の是正、そして患者さんにとってより安全で質の高い医療の提供が可能となるでしょう。