ロボット看護助手市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

ロボット看護アシスタント市場レポートは、製品タイプ(モバイルロボット看護アシスタント、据え置き型ロボット看護アシスタントなど)、用途(患者の持ち上げ・移送、薬剤の配送・管理など)、エンドユーザー(病院、長期介護施設など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボット看護助手市場の概要

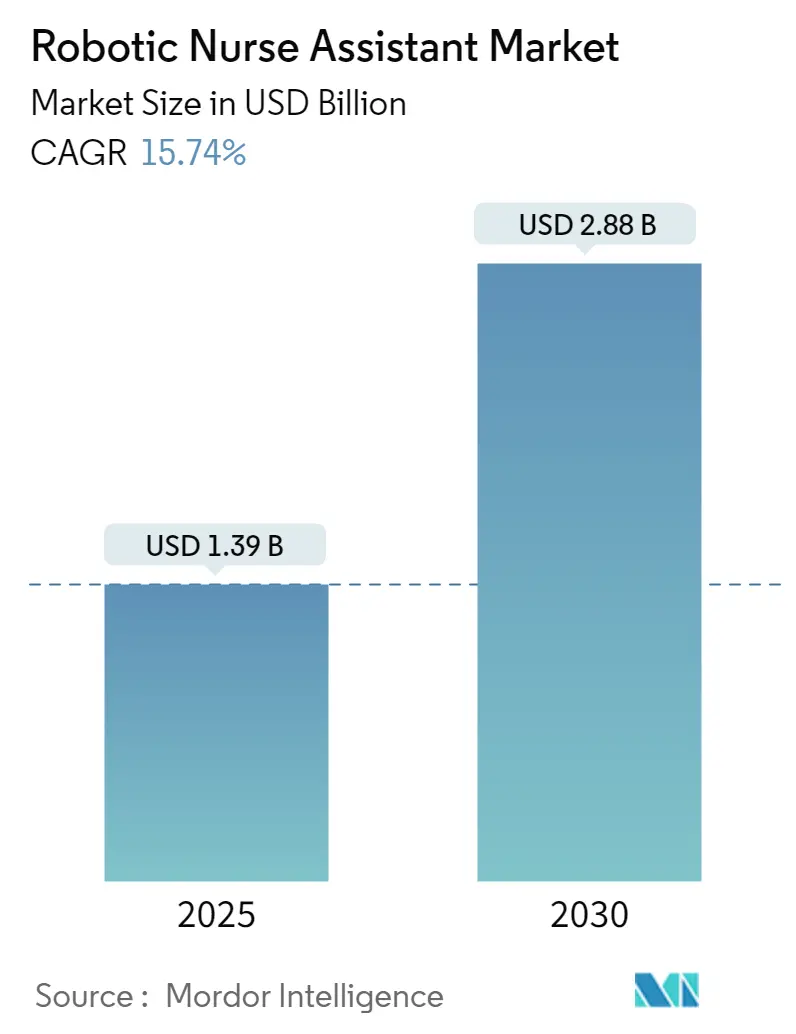

ロボット看護助手市場は、2025年に13.9億米ドルの規模に達し、2030年までに28.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.74%です。この成長は、看護師不足の深刻化、感染管理の強化、AI技術の進歩、そしてロボット・アズ・ア・サービス(RaaS)モデルの普及といった要因によって推進されています。病院では、ロボットの導入により、非臨床的な移動時間の削減、持ち上げ作業による負傷の減少、人員不足時のサプライチェーン維持といった効果が実証されており、迅速な投資回収が見込まれています。中国や湾岸協力会議(GCC)諸国における国家的なスマート病院プログラムも、大規模な導入を加速させています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはモバイル型ロボット看護助手が市場シェアの38.45%を占め、最も大きな割合を占めました。一方、ヒューマノイドソーシャルロボットは2030年までに16.54%のCAGRで最も急速に成長すると予測されています。

* 用途別: 2024年には患者の持ち上げ・移送がロボット看護助手市場の42.34%を占め、最大の用途でした。薬剤の配送・管理は2030年まで17.12%のCAGRで加速すると予想されています。

* エンドユーザー別: 2024年には病院が市場シェアの55.40%を占め、支配的な地位を維持しました。長期介護施設は2030年までに18.54%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益シェアの42.78%を占めました。アジア太平洋地域は同期間に19.00%のCAGRで最も急速に成長する地域と予測されています。

世界のロボット看護助手市場のトレンドと洞察

成長要因

1. 看護師不足と高齢化の加速: 米国では2022年から2024年の間に13万8千人の看護師が離職し、残りの約40%が2029年までに離職を考えていると報告されています。同時に、多くのOECD諸国で65歳以上の人口が5歳未満の子供を上回り、長期介護能力に負担がかかっています。台湾のNurabotパイロットプログラムでは、看護業務が30%削減され、薬剤の正確性が維持されるなど、ロボットがケアの質を犠牲にすることなく人員不足を解消できることが示されています。

2. 非接触型ケア提供のための感染管理推進: 紫外線Cや過酸化水素噴霧ロボットは、隔離病棟での微生物数を93%削減し、院内感染リスクを低減しています。テレプレゼンス看護ロボットは、医療従事者が部屋に入ることなくバイタルサインを確認し、ナースコールに応答することを可能にし、個人用保護具の節約と病原体への曝露制限に貢献しています。

3. AIによる自律性とナビゲーションのブレークスルー: エッジ展開型畳み込みニューラルネットワークは、ライダー、ビデオ、慣性データを統合し、ロボットが動的な障害物を回避し、厳格な廊下速度制限を遵守するのに役立っています。アトランタ小児病院では、2024年後半に90台のロボットを導入し、看護師の移動距離を30%削減し、薬局からの呼び出しへの応答時間を短縮しました。

4. 看護師の筋骨格系損傷軽減への病院の注力: 米国では、筋骨格系疾患が看護師の報告された負傷のほぼ半分を占め、患者の取り扱いが補償請求の4分の1を占めています。共同リフトロボットは、移送中の腰部へのピーク負荷を51%削減し、体幹の回転を87%削減することが臨床研究で示されています。

5. サービスとしてのロボット(RaaS)による設備投資負担の軽減: RaaS契約は、支出を設備予算から運営費に移行させ、ソフトウェアとハードウェアのアップグレードを保証することで、導入を促進しています。

6. 国家的なスマート病院プログラム: 中国やGCC諸国における国家的なスマート病院プログラムは、大規模なロボット導入を加速させ、サプライヤーに長期的なユニット販売の展望を提供しています。

抑制要因

1. 高額な初期費用と不確実なROI: サービスモデルが普及しているものの、多くの大規模医療ネットワークではロボットを一括購入しており、統合されたフリートの場合、数百万ドルの費用がかかることがあります。間接的な利益(負傷の減少や定着率の向上など)を含む厳密な投資回収モデルが求められていますが、査読済みの費用対効果分析が不足しているため、予算が限られたシステム、特に低所得国での導入が遅れることがあります。

2. 患者の安全性と規制承認のハードル: 米国食品医薬品局(FDA)は医療ロボットを6つの自律性レベルに分類し、市販前申請の一部として詳細なサイバーセキュリティ計画を要求しています。欧州の医療機器規制(MDR)は、さらに広範な市販後監視を義務付けており、市場投入までの時間を長くし、コンプライアンス費用を増加させています。

3. 労働組合およびスタッフの自動化への抵抗: ロボットの導入は、雇用喪失への懸念や新しい技術への適応の必要性から、労働組合やスタッフからの抵抗に直面することがあります。

4. 接続されたロボットにおけるサイバーセキュリティの脆弱性: 接続されたロボットはサイバー攻撃の標的となる可能性があり、患者データの漏洩や医療機器の誤動作のリスクをもたらします。

セグメント分析

* 製品タイプ別: モバイルユニットがリードを拡大し、ヒューマノイドロボットが加速

モバイル型ロボット看護助手は、リネン、薬剤、検体などを病棟内を移動しながら運搬し、リフトや自動ドアとシームレスに連携できるため、2024年には市場の38.45%を占めました。クリーブランドクリニックでは81台の自律走行搬送車が稼働しており、2年での投資回収が実証されています。ヒューマノイドソーシャルロボットは、2024年の出荷台数ではわずか8%でしたが、高齢化社会において会話支援や感情的関与の価値が認識されるにつれて、16.54%のCAGRで成長すると予測されています。

* 用途別: 移送作業が依然として支配的だが、薬剤自動化が急速に増加

患者の持ち上げ・移送は、安全な取り扱いに関する規制により病院が肉体的に負担の大きい作業を機械化せざるを得ないため、2024年にはロボット看護助手市場の42.34%を占める最大の用途でした。しかし、薬剤の配送・管理は、薬局部門がエラーを削減し、より厳格な監査基準を満たすためにエンドツーエンドのワークフローをデジタル化しているため、17.12%のCAGRで最も急速に成長している分野です。

地域分析

* 北米: 2024年の収益の42.78%を占め、成熟した医療インフラ、技術アップグレードに対するメディケアおよび民間保険の強力な償還、そして積極的な規制ロードマップを反映しています。FDAは2024年12月に詳細なデバイスサイバーセキュリティガイダンスを発行し、接続されたロボットの調達サイクルを加速させる明確性を提供しました。

* アジア太平洋: 19.00%の予測CAGRで最もダイナミックな地域です。中国の「トリニティ」スマート病院構想は、資金調達の適格性を実証可能な自動化マイルストーンに結び付けており、ロボット看護助手市場の導入予算を効果的に確保しています。台湾の保健省は、Nurabotパイロットプログラムが看護師の残業時間を3分の1削減したことを受け、AI対応看護ロボットの償還を承認しました。日本は世界で最も高い平均年齢を抱え、将来の介護者不足を緩和するために高齢者介護ロボットコンソーシアムに公的助成金を投入しています。韓国は、最前線での受け入れを加速させるために、看護カリキュラムにロボットモジュールを組み込んでいます。

* ヨーロッパ: 人間工学に基づいた安全性の向上と厳格な労働者保護指令への準拠を求める機関が増えているため、着実な拡大を続けています。ドイツの連邦州は、大学病院間でデータを共有し、ワークフローアルゴリズムを微調整するパイロットプロジェクトに資金を提供しています。

競争環境

ロボット看護助手市場は中程度の集中度を示しています。主要企業には、Stryker、Intuitive Surgical、Panasonic、SoftBank Robotics、Diligent Roboticsなどが含まれます。Strykerは2024年8月にソフトウェア企業を買収し、Makoロボットプラットフォームと同じ屋根の下にバーチャルケアアルゴリズムを取り入れました。Intuitive Surgicalは、手術室ロボットで知られていますが、8,606台の設置ベースを活用して、手術前後の物流ロボットをクロスセルしています。Panasonicは日本の病院で自律走行カートを展開し、ダウンタイムを削減するために省エネバッテリーをバンドルしています。

Diligent Roboticsは、純粋なRaaSモデルを重視しています。SoftBank Roboticsは、Pepperを多言語対応の高齢者介護対話用に再設計し、消費者向けから医療現場へとシフトしました。中小の欧州企業は、移送用外骨格や新しいIEC 80601-2-77規格に準拠したUV-C消毒ロボットなど、専門的な分野に注力しています。市場全体では、測定可能なROIを実証し、サイバーセキュリティ保証を提供し、電子カルテAPIと統合できるベンダーが、複数年契約を獲得しています。

最近の業界動向

* 2025年5月: FoxconnがAI搭載の共同看護ロボット「Nurabot」を発表しました。試験運用では、台中栄民総医院で看護師の業務量を30%削減したとされています。

* 2024年10月: FDAは、すべての接続型医療ロボットにセキュリティ計画を義務付け、脆弱性報告の期限を設定する更新されたデバイスサイバーセキュリティガイダンスを発行しました。

このレポートは、世界のロボット看護助手市場に関する包括的な分析を提供しています。ロボット看護助手は、身体の不自由な患者、重症患者、高齢者の日常生活の支援、患者との交流、モニタリングなど、幅広い活動に利用されると定義されています。

市場は、製品タイプ、用途、エンドユーザー、および地域に基づいて詳細にセグメント化されています。製品タイプには、モバイルロボット看護助手、据え置き型ロボット看護助手、遠隔医療看護ロボット、ヒューマノイドソーシャルロボット、外骨格サポートロボットなどが含まれます。用途別では、患者の持ち上げ・移送、薬剤の配送・管理、臨床モニタリング・回診、衛生管理・消毒、リハビリテーション支援、高齢者の見守りなどが挙げられます。エンドユーザーは、病院、長期介護施設、在宅医療、外来手術センター、リハビリテーションセンターなどが対象です。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が分析対象となっています。

市場規模は、2025年に13.9億米ドルと推定されており、2030年までに28.8億米ドルに達すると予測されており、堅調な成長が見込まれています。製品タイプ別では、モバイルロボット看護助手が2024年に38.45%の収益シェアを占め、病院の物流における汎用性の高さから市場を牽引しています。用途別では、薬剤の配送・管理が2030年まで年平均成長率17.12%で最も急速に成長すると予測されており、病院がエラーのない医薬品ワークフローを追求していることが背景にあります。

市場の成長を促進する主な要因としては、看護師不足と高齢化の加速、非接触型ケアによる感染制御の推進、AIを活用した自律性およびナビゲーション技術の進歩、看護師の筋骨格系損傷を軽減しようとする病院の取り組み、Robotics-as-a-Service(RaaS)モデルによる設備投資負担の軽減、中国やGCC諸国における国家主導の「スマート病院」プログラムなどが挙げられます。

一方で、市場にはいくつかの課題も存在します。高額な初期費用と不確実な投資収益率(RoI)、患者の安全性と規制当局の承認に関するハードル、労働組合や医療スタッフによる自動化への抵抗、接続されたロボットにおけるサイバーセキュリティの脆弱性などが、市場の成長を抑制する要因となっています。

地域別では、アジア太平洋地域が年平均成長率19.00%で最も急速に成長する地域と予測されています。これは、政府主導のスマート病院プログラム、急速な高齢化、ヘルスケア自動化への集中的な投資が主な推進力となっています。病院は、ロボット看護助手の導入により、看護師の持ち上げによる負傷の減少、看護師の移動距離の短縮、そして2年程度の投資回収期間といった効果を報告しており、厳しい予算下でも経済的な魅力があることを示しています。

競争環境については、市場集中度、市場シェア分析、およびIntuitive Surgical、Stryker Corporation、Medtronic plc、Diligent Robotics、SoftBank Robotics、Panasonic Corporation、ABB Ltd、Aethon Inc.、CYBERDYNE Inc.、ReWalk Robotics、Ekso Bionics Holdings、KUKA AG、Fraunhofer IPA、Honda Motor Co., Ltd.、Toyota Motor Corporation、Samsung Electronics、LG Electronics、F&P Robotics AG、PAL Roboticsといった主要企業のプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 看護師不足の加速と高齢化

- 4.2.2 非接触ケア提供のための感染管理推進

- 4.2.3 AIを活用した自律性とナビゲーションのブレークスルー

- 4.2.4 看護師の筋骨格系損傷軽減に注力する病院

- 4.2.5 サービスとしてのロボット(RaaS)による設備投資負担の軽減

- 4.2.6 国家的な「スマート病院」プログラム(中国、GCC)

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と不確実なRoI

- 4.3.2 患者の安全性と規制承認のハードル

- 4.3.3 労働組合とスタッフの自動化への抵抗

- 4.3.4 接続されたロボットにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 モバイルロボット看護助手

- 5.1.2 定置型ロボット看護助手

- 5.1.3 テレプレゼンス看護ロボット

- 5.1.4 ヒューマノイドソーシャルロボット

- 5.1.5 外骨格サポートロボット

-

5.2 用途別(金額)

- 5.2.1 患者の持ち上げ & 移送

- 5.2.2 薬剤の配送 & 管理

- 5.2.3 臨床モニタリング & 回診

- 5.2.4 衛生 & 消毒

- 5.2.5 リハビリテーションサポート

- 5.2.6 高齢者向けコンパニオン

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 長期介護施設

- 5.3.3 在宅医療環境

- 5.3.4 外来手術センター

- 5.3.5 リハビリテーションセンター

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 インテュイティブサージカル

- 6.3.2 ストライカーコーポレーション

- 6.3.3 メドトロニックplc

- 6.3.4 ディリジェントロボティクス

- 6.3.5 ソフトバンクロボティクス

- 6.3.6 パナソニック株式会社

- 6.3.7 ABB Ltd

- 6.3.8 エイソン・インク

- 6.3.9 サイバーダイン株式会社

- 6.3.10 リウォークロボティクス

- 6.3.11 エクソバイオニクスホールディングス

- 6.3.12 KUKA AG

- 6.3.13 フラウンホーファーIPA (ケア・オー・ボット)

- 6.3.14 本田技研工業株式会社

- 6.3.15 トヨタ自動車株式会社

- 6.3.16 サムスン電子 (ボットケア)

- 6.3.17 LGエレクトロニクス (CLOiケアボット)

- 6.3.18 F&P ロボティクスAG

- 6.3.19 PAL ロボティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット看護助手とは、医療・介護現場における看護師や介護士の業務を支援し、負担を軽減することを目的としたロボットシステムの総称でございます。少子高齢化の進展に伴う医療・介護従事者の人手不足が深刻化する中、業務の効率化、医療の質の向上、そして患者様のQOL(生活の質)向上に貢献する存在として、その導入が強く期待されております。単なる機械的な作業の代替に留まらず、AI(人工知能)やセンサー技術、IoT(モノのインターネット)といった先端技術を統合することで、自律的な判断や人間との円滑なコミュニケーションを可能にし、看護業務の多岐にわたる側面をサポートする役割を担います。

ロボット看護助手には、その機能や用途に応じて様々な種類がございます。まず、移動・搬送型ロボットは、薬剤、検体、食事、リネンといった物品を病棟内や施設内で自律的に運搬する役割を果たします。これにより、看護師が搬送に費やしていた時間を削減し、患者様へのケアに集中できる環境を創出します。次に、コミュニケーション・見守り型ロボットは、患者様との対話を通じて精神的なサポートを提供したり、服薬時間のリマインダー、安否確認、認知症患者様の徘徊検知など、見守り業務を支援します。AIによる感情認識機能を搭載し、患者様の状態に応じた適切な対応を行うことも可能です。さらに、身体介助型ロボットは、ベッドから車椅子への移乗支援、歩行支援、排泄支援など、身体的な負担が大きい介助作業を補助します。装着型や据え置き型など多様な形態があり、介護者の腰痛予防にも寄与します。その他にも、バイタルサインの測定支援、巡回支援、記録入力支援といった業務支援型や、院内の清掃・消毒を行う衛生管理型ロボットも開発・導入が進められております。

これらのロボット看護助手は、医療・介護現場において多岐にわたる用途で活用されております。最も大きな目的の一つは、看護師や介護士の業務負担軽減でございます。定型的な搬送業務や夜間の巡回、見守りといった作業をロボットが代替することで、医療従事者はより専門性の高いケアや、患者様との人間的な触れ合いに時間を割くことができるようになります。また、医療の質の向上にも貢献します。例えば、薬剤の正確な搬送による誤薬防止、バイタルサインの定期的かつ正確な測定、異常発生時の迅速な通報などが挙げられます。患者様にとっては、ロボットとの対話による精神的な安らぎや、リハビリテーション支援による自立促進など、QOLの向上に繋がる効果が期待されます。さらに、感染症対策としても有効であり、非接触での物品搬送や消毒作業により、医療従事者や患者様の感染リスクを低減することが可能でございます。

ロボット看護助手の実現を支えるのは、目覚ましい進化を遂げた様々な先端技術でございます。中核となるのはAI(人工知能)技術であり、自然言語処理による患者様との円滑な対話、画像認識による表情や行動の分析、異常検知、そして過去のデータに基づいた学習機能などが搭載されております。また、LiDAR、カメラ、超音波センサーといった高度なセンサー技術は、ロボットの自律移動や障害物回避、患者様の生体情報の正確な測定に不可欠でございます。ロボティクス技術は、精密なマニピュレーターによる介助動作や、軽量かつ高強度な素材を用いた安全な機体設計、スムーズな移動を可能にするアクチュエーターなどに活用されております。IoT(モノのインターネット)は、医療機器や他のシステムとの連携を可能にし、収集したデータをクラウド上で一元的に管理・分析することで、より高度なケアの提供を支援します。人間とロボットが安全かつ円滑に協調するためのHRI(Human-Robot Interaction)技術も、ロボット看護助手の社会受容性を高める上で重要な要素でございます。

ロボット看護助手の市場背景には、複数の要因が複雑に絡み合っております。最も喫緊の課題は、世界的に進行する少子高齢化による医療・介護従事者の深刻な人手不足でございます。この人手不足は、医療現場の疲弊を招き、医療の質の低下や医療従事者の離職に繋がる恐れがございます。また、医療費の増大も大きな課題であり、業務の効率化によるコスト削減が求められております。政府も「働き方改革」の一環として、医療従事者の労働環境改善を推進しており、ロボット導入はその有効な手段の一つと位置付けられております。さらに、新型コロナウイルス感染症のパンデミックを経験したことで、非接触でのケアや感染リスクの低減に対するニーズが急速に高まりました。このような社会的な要請に加え、ロボット技術やAIの進化が導入を後押ししております。一方で、導入コストの高さ、倫理的な問題、法整備の遅れ、医療従事者や患者様の受容性、そしてメンテナンス体制の確立といった課題も依然として存在しており、これらを解決していくことが今後の普及の鍵となります。

将来の展望としましては、ロボット看護助手はさらなる機能の高度化と多様化を遂げると予想されます。より複雑な身体介助や、患者様の感情を深く理解した個別化されたケアの提供が可能になるでしょう。また、医療システム全体との連携が強化され、電子カルテ、他の医療機器、ウェアラブルデバイスなどとシームレスに情報を共有し、統合的なケアを実現するようになることが期待されます。導入コストの低減や使いやすさの向上により、現在は大規模病院が中心である導入が、中小規模の医療機関や介護施設、さらには在宅医療の現場へと広がり、普及が加速すると考えられます。倫理的・法的課題についても、プライバシー保護、責任の所在、人間とロボットの共存のあり方に関する議論が深まり、適切なガイドラインや法整備が進むことで、社会受容性が一層高まるでしょう。最終的には、ロボット看護助手が単なる道具ではなく、医療従事者の「同僚」や「パートナー」として認識され、人間がより人間らしい、心温まるケアに集中できる環境を創出する未来が描かれております。