看護アシスタントロボット市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 看護アシスタントロボット市場に関する詳細な分析

### 1. 市場概要

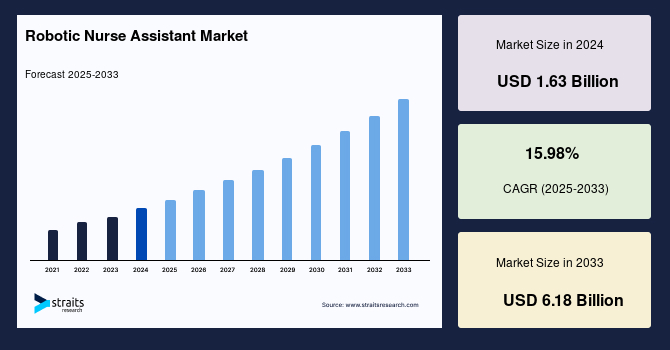

世界の看護アシスタントロボット市場は、2024年に16.3億米ドルの規模に達し、2025年には18.9億米ドルへと成長、その後2033年までに61.8億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は15.98%と見込まれており、この市場が急速な拡大期にあることを示しています。看護アシスタントロボットは、患者の移動支援、バイタルサイン測定、薬剤投与といった基本的なケア業務を遂行することで、医療従事者の負担を軽減します。また、医師が遠隔で患者とコミュニケーションを取るための接点としても機能し、日々の活動の支援、患者との対話、モニタリング、医療記録へのアクセスなど、多岐にわたるタスクを人間の看護師に代わって、あるいは補完的に実行します。

これらのロボットは、特に医療専門家が不足している国々において、患者対看護師の比率を改善する上で極めて重要な役割を果たします。さらに、従来の技術と比較しても、安全な患者の持ち上げ作業において根本的な利点を提供し、臨床医の職場での負傷率の低下、労災補償費用の削減、および休業時間の短縮に貢献します。ソフトウェアプログラミング手法の著しい進歩や、新たな視覚・運動システムの開発により、ロボットシステムの多様性は飛躍的に増大しています。例えば、新しいロボットラボアシスタントは、患者に不快感を与えることなく血管を特定し、採血を行うことが可能です。製薬研究室のロボットは、薬剤の調製や投与も行えます。大規模な医療施設では、ロボットカートがエレベーターや自動ドアを駆使して、食品やリネン類をフロア間で輸送するなど、その応用範囲は広がりを見せています。これらの技術的進歩は、看護アシスタントロボット市場の成長を強力に推進する要因となっています。

さらに、医療分野における手術方法にもロボットは革新をもたらし、物品の配送や滅菌作業を効率化することで、医療スタッフが患者との関わりやケアにより集中できる環境を創出しています。例えば、Intelは、手術支援、モジュール設計、自律型移動ロボットなど、医療用ロボット開発のための幅広い技術を提供しており、これらの要因が市場全体の成長を後押ししています。看護アシスタントロボットの開発に対する資金提供や助成金の増加も、市場の需要拡大に寄与しています。2022年4月には、看護アシスタントロボット企業であるDiligentがシリーズB資金調達で3,000万米ドル以上を調達しました。同社はこの資金を、看護アシスタントロボットの導入を継続しつつ、スケーラビリティの向上とサプライチェーン問題への対応に充てる計画であり、これが市場成長をさらに促進すると期待されています。今日、医療分野では、ケアの質と安全性を向上させつつコストを削減する必要性から、ロボット工学がこれまで以上に重要な位置を占めるようになっています。

### 2. 市場の推進要因 (Drivers)

看護アシスタントロボット市場の成長を牽引する主要な要因は多岐にわたります。

* **高齢化社会の進展:** 世界的な高齢化は、看護アシスタントロボット市場の最も強力な推進要因の一つです。世界保健機関(WHO)のデータに基づくと、米国の国立老化研究所の報告では、65歳以上の人口は2020年の7億2,700万人から2050年には約15億人に増加すると予測されています。この高齢者人口の増加は、効果的で手頃な医療ケアへの需要を劇的に高め、看護アシスタントロボットの導入を不可欠なものとしています。高齢者は慢性疾患を抱える割合が高く、個別化された継続的なケアが必要となるため、ロボットによる支援がその負担を軽減します。

* **医療従事者不足と患者対看護師比率の課題:** 世界的な看護師不足は深刻であり、高い患者対看護師比率は医療現場の大きな課題となっています。熟練した労働者の不足、患者モニタリングにおける時間的制約といった問題に対し、看護アシスタントロボットは効果的な解決策を提供します。ロボットは反復的で時間のかかるタスクを代行することで、看護師がより複雑なケアや患者との直接的な関わりに集中できるよう支援し、労働力不足の緩和に貢献します。

* **技術革新の加速:** ソフトウェアプログラミング技術の飛躍的な進歩、および新しい視覚・運動システムの開発により、ロボットシステムの多様性と機能性が急速に拡大しています。これにより、看護アシスタントロボットは、採血、薬剤の調製・投与、物品輸送など、より高度で精密な作業を安全かつ効率的に実行できるようになっています。これらの技術的進歩は、ロボットの能力を向上させ、その応用範囲を広げることで市場の成長を促進しています。

* **資金提供と助成金の増加:** 先進的な看護アシスタントロボットの開発に向けた政府機関、民間企業、ベンチャーキャピタルからの資金提供や助成金が増加しています。例えば、Diligent社への大規模な資金調達は、技術開発と市場導入を加速させる具体的な例です。これにより、研究開発が促進され、より高性能で費用対効果の高いロボットが市場に投入されることが期待されます。

* **ケアの質と安全性の向上への要求:** 医療コストを削減しつつ、ケアの質と安全性を向上させるという医療セクターの普遍的な目標は、看護アシスタントロボットの導入を後押ししています。ロボットはヒューマンエラーを減らし、標準化されたケアを提供することで、患者の安全性を高めます。また、患者の安全な移動を支援することで、臨床医の職場での負傷(例えば、腰痛など)を大幅に減少させ、労災補償費や休業時間の削減にも繋がります。

* **ヘルスケアにおけるAIの普及:** 人工知能(AI)技術のヘルスケア分野への浸透は、看護アシスタントロボットの機能性を飛躍的に向上させています。AIは、患者データの分析、異常検知、パーソナライズされたケアプランの提案、患者との自然な対話など、ロボットの知能と自律性を高めることで、市場拡大の新たなフロンティアを切り開いています。

### 3. 市場の抑制要因 (Restraints)

看護アシスタントロボット市場の成長を妨げるいくつかの重要な要因も存在します。

* **高コスト:** 看護アシスタントロボットの導入には、初期投資として高額な費用がかかります。この高価格が、特に予算に制約のある中小規模の医療施設や新興国の市場拡大を制限する大きな要因となっています。先進的な技術、精密なセンサー、複雑なソフトウェア、堅牢なハードウェアの組み合わせは、製造コストを高める傾向にあります。

* **高額な変動費:** ロボットの導入後も、メンテナンス、修理、ソフトウェアのアップデート、そして医療従事者への操作トレーニングといった変動費が高額になる傾向があります。また、既存の医療プロセスをロボットの導入に合わせて再構築する必要があり、これにも追加のコストと時間がかかります。これらの運用コストは、長期的な投資回収を困難にし、潜在的な導入者の障壁となっています。

* **セキュリティと安全性の懸念:** 患者の近くで動作するロボットの安全性は、極めて重要な懸念事項です。誤動作による患者への物理的な危害、医療データのプライバシー侵害、サイバーセキュリティリスクなどが挙げられます。これらの懸念は、厳格な規制要件と認証プロセスを必要とし、開発および導入の遅延を引き起こす可能性があります。また、ロボットが患者と適切にインタラクションできるか、倫理的な問題は発生しないかといった点も、社会的な受容を左右する要因となります。

### 4. 市場の機会 (Opportunities)

看護アシスタントロボット市場には、将来の成長を促進する数多くの機会が存在します。

* **アクセスしやすい技術の継続的開発と生産量増加によるコスト削減:** 技術の継続的な進化と規模の経済による生産量の増加は、看護アシスタントロボットの製造コストを徐々に引き下げると予想されています。より多くの医療機関がロボットの導入を受け入れるにつれて、生産効率が向上し、部品コストが低下することで、より手頃な価格のロボットが市場に供給されるようになります。これにより、これまで費用が障壁となっていた中小規模の施設や新興市場への普及が加速するでしょう。

* **ヘルスケアロボット研究への投資増加:** ヘルスケアロボット分野への研究開発資金の増加は、技術革新を加速させ、より高性能で多機能、かつ安全な看護アシスタントロボットの登場を促します。国際ロボット連盟(IFR)の報告によると、2015年にはテクノロジー産業が41%以上成長し、ロボット販売台数も15%増の253,748台に達しました。このような投資は、AI、機械学習、センサー技術、ヒューマンロボットインタラクション(HRI)の進歩に繋がり、ロボットの能力を一層高める機会を提供します。

* **ヘルスケアにおけるAIの普及拡大:** AI技術のヘルスケア分野での応用拡大は、看護アシスタントロボットに新たな機能とインテリジェンスをもたらします。AIを搭載したロボットは、患者の行動パターンを学習し、個別化されたケアを提供し、異常を早期に検知し、医療スタッフに意思決定支援を行うことができます。これにより、ケアの質と効率が向上し、ロボットの価値提案が強化されることで、市場の需要が拡大します。

* **慢性疾患を持つ高齢者人口の増加:** 高齢者人口の増加に伴い、慢性疾患を持つ人々の割合も増大しています。2020年のインド連邦家族保健福祉省の報告によると、高齢者の3人に2人が慢性疾患を抱えています。このような高齢者は、長期にわたる個別化されたケアを必要とし、看護アシスタントロボットは、服薬管理、バイタルサインのモニタリング、移動支援など、彼らの日常生活を支える上で貴重な存在となります。この特定のニーズは、市場成長の強力な機会を生み出します。

* **競合他社による戦略的活動の活発化:** 市場の競争が激化する中で、各企業は新製品の投入、価格競争、技術提携、M&Aといった戦略的活動を活発化させています。これにより、製品の多様化、機能の向上、コスト効率の改善が促進され、市場全体が活性化します。革新的な製品が競争力のある価格で提供されることで、導入障壁が下がり、市場のさらなる拡大が期待されます。

* **政府による支援とインセンティブ:** 特に日本のような国々では、看護師不足が深刻化しているため、政府がヘルスケアロボットの開発を積極的に推進しています。研究者やメーカーへのインセンティブ提供、規制緩和、実証プロジェクトへの資金提供などは、技術開発と市場導入を加速させる重要な機会となります。

### 5. セグメント分析

看護アシスタントロボット市場は、その機能性および利用環境に基づいて複数のセグメントに分類されます。

#### 5.1. タイプ別セグメント分析

市場は、自律型支援ロボット、日常ケア・輸送ロボット、および製薬オートメーションロボットに二分されます。

* **自律型支援ロボット(Independent Support Robots):**

このセグメントは、2022年に市場で最高の収益シェア(39.1%超)を占め、市場を牽引する主要な貢献者となっています。高齢者人口の増加と、常にケアを必要とする障害者人口の増加が、この種の介護ロボット市場の成長を強く推進しています。自律型支援ロボットは、人間が行うタスクよりも速く、より正確に作業を完了できる能力を持っており、例えば、患者のモニタリング、特定の健康指標の追跡、簡単な会話による精神的サポートなどを提供します。これにより、人間の介護者がより複雑で感情的なケアに集中できるため、全体のケアの質が向上し、市場の拡大に大きく貢献しています。

* **日常ケア・輸送ロボット(Daily Care and Transportation Robots):**

このセグメントは、予測期間中に最も速い成長率を経験すると予想されています。これらの看護アシスタントロボットは、病院のワークフローを自律的に処理し、医療業界の質と生産性を向上させることに特化しています。例えば、患者の食事、薬、リネン、医療器具などをフロア間や病室間で輸送する機能は、医療スタッフの貴重な時間を節約し、物流の効率化を実現します。また、患者の移動支援や基本的な日常ケア活動のサポートも行い、医療スタッフが日常業務をより効果的に遂行できるよう支援することへの需要が高まっていることが、この市場の主要な推進力となっています。

* **製薬オートメーションロボット(Pharma Automation Robots):**

製薬研究室における薬剤の調製や投与といった作業を自動化するロボットです。これにより、薬剤の正確性、迅速性、安全性が向上し、ヒューマンエラーのリスクを低減します。このセグメントは、医療施設における薬剤管理の効率化と標準化に貢献し、間接的に看護アシスタントロボット市場全体の成長を支えています。

#### 5.2. エンドユーザー別セグメント分析

市場は、病院・診療所、高齢者ケア施設、在宅ケアのセグメントに分類されます。

* **病院・診療所(Hospitals and Clinics):**

このセグメントは、世界の市場を支配しており、2022年には41.1%を超える収益シェアを占めました。予測期間中も有利な成長率で拡大すると予想されています。ロボット看護師のような医療用ロボットの人気が高まるにつれて、医療のあり方は変化しています。世界的な看護師不足、医療費の高騰、革新的な新技術の導入など、いくつかの要因により、診療所は市場よりも速いペースで拡大すると予測されています。看護アシスタントロボットは、これらの施設において、患者の移動、薬剤の運搬、バイタルサインの測定、医療記録へのアクセスといった幅広いタスクを自動化し、医療スタッフの負担を軽減し、効率性を高めます。

* **高齢者ケア施設(Senior Care Facilities):**

このセグメントは、予測期間中に16.3%という最速の成長率で拡大すると予想されています。これは、世界的な高齢者人口の増加に起因しています。高齢者は慢性疾患を抱える可能性が高く、個別化された治療が必要となるため、市場は成長しています。2020年のインド連邦家族保健福祉省の報告によると、高齢者の3人に2人が慢性疾患を抱えているとされています。看護アシスタントロボットは、高齢者の日常的なケア、転倒防止、服薬管理、レクリエーション活動の支援など、多岐にわたるサポートを提供し、高齢者の生活の質を向上させるとともに、ケアスタッフの負担を軽減します。

* **在宅ケア(Home Care Settings):**

在宅ケアは、患者が自宅でケアを受けることを可能にするセグメントであり、高齢化社会における需要が高まっています。看護アシスタントロボットは、自宅での患者モニタリング、服薬リマインダー、緊急時のアラート、簡単な生活支援などを行うことで、患者の自立を促進し、家族や介護者の負担を軽減します。このセグメントは、技術の進歩とコストの低下に伴い、将来的に大きな成長潜在力を秘めています。

### 6. 地域分析

看護アシスタントロボット市場の成長は、地域によって異なる特性を示しています。

* **北米(North America):**

北米は、世界の看護アシスタントロボット市場において最大のシェアを占める地域であり、2022年には44.68%という最高の収益シェアを記録しました。この優位性は、この地域における高齢者人口の増加に大きく起因しています。WHOのデータに基づくと、米国の国立老化研究所は、2020年から2050年にかけて65歳以上の人口が大幅に増加すると予測しています。この高齢化は、効果的で手頃な医療ケアへの需要を高め、看護アシスタントロボットの市場拡大を推進しています。加えて、米国ではヘルスケア分野でのテクノロジー導入が著しく進展しており、最新の技術開発が看護師対患者比率の維持に貢献し、地域市場の成長を促進しています。

* **アジア太平洋地域(Asia-Pacific):**

アジア太平洋地域は、予測期間中に22.7%という最も速いCAGRで成長すると予想されています。この急速な成長は、同地域の医療支出の増加と、常に拡大するヘルスケアインフラに大きく影響されると予測されます。特に日本政府は、国内の看護師不足に対応するため、研究者や製造業者にインセンティブを提供し、ヘルスケアロボットの開発を積極的に推進しています。中国や韓国などの他の国々でも、高齢化と医療従S者不足が課題となっており、看護アシスタントロボットの導入が加速しています。これにより、アジア太平洋地域は、この市場の将来の成長において極めて重要な地域となるでしょう。

### 7. 結論

世界の看護アシスタントロボット市場は、高齢化社会の進展、医療従事者不足、および目覚ましい技術革新によって、今後も力強い成長を続けると予想されます。高額な初期費用や運用コスト、セキュリティに関する懸念といった課題は依然として存在しますが、技術の継続的な発展、生産量の増加によるコスト削減、研究開発への投資増加、そして政府の支援策が、これらの障壁を克服し、市場をさらに拡大させる機会を提供します。特に北米が最大の市場シェアを維持しつつ、アジア太平洋地域が最も速い成長を見せる中で、看護アシスタントロボットは、医療の質と安全性を向上させ、医療従事者の負担を軽減し、最終的には患者の生活の質を高める上で不可欠な存在となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の看護アシスタントロボット市場規模分析

- 世界の看護アシスタントロボット市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- 世界の看護アシスタントロボット市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 独立支援ロボット

- 金額別

- 日常介護および搬送ロボット

- 金額別

- 医薬品自動化ロボット

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 病院および診療所

- 金額別

- 高齢者介護施設

- 金額別

- 在宅介護環境

- 金額別

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 看護アシスタントロボット市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Hstar Technologies

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Diligent Robotics

- トヨタ自動車

- 理研-SRK

- ソフトバンクロボティクス

- パナソニック

- フラウンホーファーIPA

- Aethon

- Hstar Technologies

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーデータの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

看護アシスタントロボットとは、医療や介護の現場において、看護師や介護士の業務を支援し、患者さんのケアを助けることを目的として開発されたロボットの総称でございます。少子高齢化が進む現代社会において、医療従事者の負担軽減や人手不足の解消、そしてケアの質の向上に貢献する重要な存在として注目されています。これらのロボットは、特定の作業の自動化、データの収集と分析、患者さんとのコミュニケーションなど、多岐にわたる機能を通じて、人間に代わって、あるいは人間と協調しながら業務を遂行いたします。

看護アシスタントロボットには、その機能や役割に応じて様々な種類がございます。例えば、患者さんの移乗や体位変換といった身体的な介助をサポートするパワーアシストスーツや装着型ロボットは、看護師の腰への負担を大幅に軽減することに役立ちます。また、病院内の薬剤、検体、食事、リネン類などを指定された場所へ自動で運搬する搬送ロボットは、看護師が本来のケア業務に集中できる時間を創出し、業務効率の向上に貢献いたします。さらに、患者さんの居室を巡回し、転倒の危険性や異常な行動を検知する見守りロボットや、バイタルサインを非接触で計測するロボットは、患者さんの安全を確保し、看護師の監視業務の一部を代替することが可能です。コミュニケーションロボットは、患者さんの話し相手になったり、服薬時間のリマインダーを発したりすることで、精神的なサポートを提供し、特に高齢者や認知症患者さんの生活の質を高める役割も担っております。リリハビリテーションを支援するロボットもあり、患者さんが正しいフォームで運動を行えるようガイドしたり、運動負荷を調整したりすることで、効果的なリハビリを促進します。

これらの看護アシスタントロボットは、病院、介護施設、あるいは在宅医療の現場で幅広く活用されています。例えば、重い患者さんのベッドからの移乗や車椅子への移動は、看護師にとって身体的負担が最も大きい業務の一つですが、移乗支援ロボットの導入により、この負担が軽減され、看護師の離職率の低下にも繋がっています。また、夜間の巡回業務や定時での物品運搬をロボットが担うことで、看護師はより緊急性の高いケアや患者さんとの対話に時間を割くことができるようになります。見守りロボットは、特に夜間や人手が少ない時間帯において、患者さんの状態を常時監視し、異常を早期に発見することで、事故の予防や迅速な対応を可能にします。コミュニケーションロボットは、孤独を感じやすい入院患者さんや高齢者に対して、心のケアを提供し、精神的な安定に寄与することも期待されています。このように、看護アシスタントロボットは、業務の効率化、看護師の負担軽減、患者さんの安全確保、そしてケアの質の向上という、多角的な側面から医療・介護現場に貢献していると言えるでしょう。

このような高度な機能を持つ看護アシスタントロボットの実現には、様々な最先端技術が不可欠でございます。その中核をなすのが、人工知能(AI)技術です。AIは、患者さんの行動パターンを学習して異常を検知したり、過去のデータから病状の変化を予測したり、あるいは自然言語処理を用いて患者さんとの円滑なコミュニケーションを可能にしたりします。また、ロボティクス技術も重要であり、精密な動作を実現するアクチュエーター、周囲の環境を認識するカメラやセンサー(LiDARなど)、障害物を避けながら移動する自律走行技術、そして人間との安全なインタラクションを可能にする力覚センサーなどが挙げられます。さらに、IoT(モノのインターネット)技術によって、複数のロボットや医療機器がネットワークで繋がり、リアルタイムで情報を共有・連携することが可能になります。クラウドコンピューティングは、膨大なデータを蓄積・分析するための基盤を提供し、ビッグデータ解析によって、よりパーソナライズされたケアプランの提案や、医療現場全体の最適化が図られます。ヒューマン・マシン・インターフェース(HMI)の設計も重要であり、看護師が直感的かつ容易にロボットを操作できるようなユーザーフレンドリーなインターフェースが求められます。これらの技術が複合的に連携することで、看護アシスタントロボットは今後も進化を続け、医療・介護現場におけるその役割はますます拡大していくものと期待されております。