RPA市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ロボティック・プロセス・オートメーション(RPA)市場は、展開形態(オンプレミス、クラウド/SaaS)、ソリューションコンポーネント(ソフトウェア、サービス)、企業規模(中小企業、大企業)、テクノロジータイプ(アテンデッドRPA、アンアテンデッドRPA、インテリジェント/コグニティブRPA)、エンドユーザー産業(BFSI、IT・通信、ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボティック・プロセス・オートメーション(RPA)市場の概要:2026年~2031年の市場規模、トレンド、予測

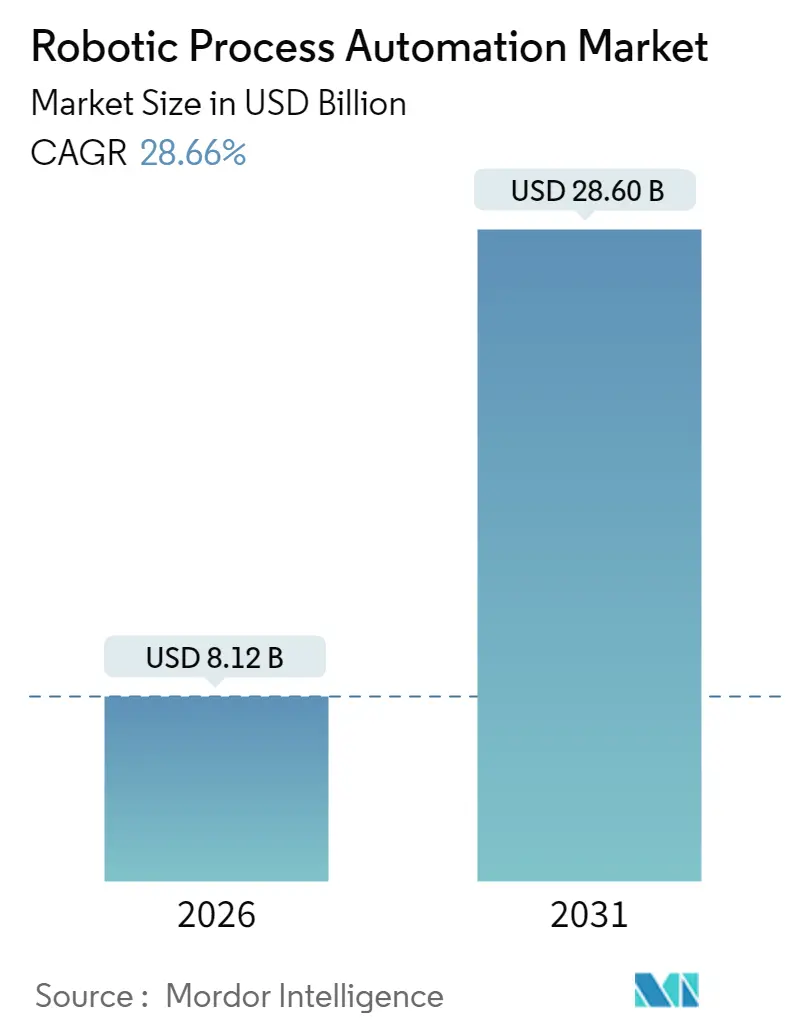

ロボティック・プロセス・オートメーション(RPA)市場は、2025年に63.1億米ドルと評価され、2026年には81.2億米ドル、2031年には286億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は28.66%と見込まれています。この成長は、確立されたRPAプラットフォームと生成AIの統合が進み、自動化可能なタスクの範囲が拡大し、かつては人間の介入が必要だった非構造化プロセスにも対応できるようになったことが主な要因です。また、クラウドネイティブな導入が増加し、実装サイクルが短縮され、支出が運用予算に移行していることも市場拡大を後押ししています。

地域別では、北米が2024年に39.6%と最大の市場シェアを占めており、厳格なコンプライアンス要件と成熟した技術エコシステムに支えられています。一方、アジア太平洋地域は、政府による自動化プログラムの推進や中小企業(SME)による従量課金制ボットの採用により、34.5%という最速の地域CAGRを記録しています。ベンダー間の競争は激化しており、AIに焦点を当てた買収やパートナーシップを通じて、インテリジェントな文書処理、ローコード設計、自律エージェント機能がプラットフォームのロードマップに組み込まれています。

主要なレポートのポイント

* 導入形態別: 2025年にはオンプレミスがRPA市場シェアの53.62%を占めましたが、クラウドソリューションは2031年までに36.95%のCAGRで拡大すると予測されています。

* ソリューションコンポーネント別: 2025年にはソフトウェアがRPA市場規模の51.05%を占めましたが、サービスは34.1%のCAGRで最も速く成長すると見込まれています。

* 企業規模別: 2025年には大企業が57.45%のシェアで市場をリードしましたが、中小企業は2031年までに34.7%のCAGRを記録すると予測されています。

* 技術タイプ別: 2025年にはアテンド型RPAがRPA市場規模の60.95%を占めましたが、インテリジェント/コグニティブRPAは33.25%のCAGRで成長する態勢にあります。

* エンドユーザー産業別: 2025年には製造業が収益シェアの30.68%を占めましたが、ヘルスケアは32.6%のCAGRで上昇すると予想されています。

* 地域別: 2025年には北米が39.12%の市場シェアで優位に立ちましたが、アジア太平洋地域は33.6%のCAGRで成長すると予測されています。

RPA市場のトレンドと洞察(推進要因)

RPA市場の成長を牽引する主な要因は以下の通りです。

* 小売業のオムニチャネル注文処理自動化: リアルタイムの消費者期待に応えるため、小売業者は在庫調整、出荷調整、返品管理を自動化しています。これにより、注文処理時間が最大75%短縮される事例もあります。

* 中小企業によるクラウドネイティブRPAプラットフォームの採用: 消費ベースのSaaSモデルは、中小企業にとっての参入障壁を下げています。ハイパースケールプロバイダーがRPAをマーケットプレイスに組み込むことで、中小企業は数日以内にセキュアなボットを導入し、トランザクション量に応じてライセンスを拡張できるようになります。

* 生成AIを活用したボット設計アシスタント: 大規模言語モデルは、自然言語プロンプトから自動化ロジックを記述し、例外処理を自動生成できるようになりました。これにより、自動化可能なプロセスの可能性が50%から70%近くに向上すると推定されています。

* ハイパースケールマーケットプレイスでの従量課金制ボット: Microsoft Power Automateのようなフローごとの課金モデルにより、企業は4週間以内に本番環境に到達し、自動化コストを実際の使用量に合わせることができます。これにより、特に資本予算が厳しい新興国市場での採用が加速しています。

* DORAおよびHIPAA後のコンプライアンス主導型自動化: 欧州のDORA(デジタルオペレーショナルレジリエンス法)や北米のHIPAA(医療保険の携行性と責任に関する法律)のような厳格な規制要件が、企業に自動化されたワークフローのマッピングとストレステストを義務付けており、自動化の導入を促進しています。

* 共有サービスセンターにおける世界的な人材不足: 世界的に、特に先進国における共有サービスセンターでの人材不足が、RPA導入の強力な推進力となっています。

RPA市場の阻害要因

RPA市場の成長を阻害する主な要因は以下の通りです。

* UI変更によるボットの継続的な破損: 企業アプリケーションやSaaSアプリケーションの頻繁なインターフェース更新は、セレクターを中断させ、ボットを動作不能にすることがあります。これにより、年間自動化予算の最大40%がリアクティブなメンテナンスに費やされることがあります。

* 無人ボットのガバナンスと倫理的監視: 金融およびヘルスケア分野の規制当局は、機密データを扱うボットに対して、完全な監査証跡、職務分離管理、および説明可能性を要求しています。これにより、導入サイクルが長期化する可能性があります。

* レガシーRPAスイートからの高い切り替えコスト: 既存の自動化を確立している大企業では、レガシーRPAスイートからの切り替えコストが高いことが、新しいプラットフォームへの移行を妨げる要因となっています。

* 新興市場におけるプロセス標準化の低さ: アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興経済圏では、プロセス標準化のレベルが低いことが、RPA導入の課題となっています。

セグメント分析

* 導入形態別:クラウドへの移行が加速

2025年にはオンプレミス型が53.62%と依然として優勢でしたが、これは規制の厳しい分野でローカル制御が求められるためです。しかし、クラウド導入は36.95%のCAGRで最も高い成長率を示しており、セキュリティ認証の拡大に伴い、その差は縮まるでしょう。ハイブリッドパターンも普及しており、欧州の銀行は機密性の高い決済ワークフローを社内に保持しつつ、設計、テスト、分析にはクラウドテナントを利用しています。エッジコンピューティングの成熟に伴い、ベンダーは軽量なランタイムをパッケージ化し、ローカルで実行しながらクラウドからオーケストレーションを受けるアーキテクチャを提供しており、多くの製造業者が3年以内に非生産ロボットをSaaSに移行する計画を立てています。

* ソリューションコンポーネント別:サービスがソフトウェアプラットフォームの成長を上回る

2025年にはソフトウェアプラットフォームが収益の51.05%を占めましたが、サービスは34.1%のCAGRで拡大しています。これは、組織が人を中心とした変更管理が成功を左右すると認識しているためです。導入企業は、発見、再設計、市民開発者コーチングをバンドルする傾向があり、これらは総変革予算の約60%を占めます。インテリジェントオートメーションには継続的なAIモデルのチューニングが必要なため、継続的な改善リテーナーへの需要も高まっています。ベンダーは現在、個別のプロジェクトマイルストーンではなく、SLAベースの成果を保証するマネージドサービスを提供しており、RPA市場におけるサービスの割合をさらに高めています。

* 企業規模別:中小企業の採用が市場の民主化を推進

2025年には大企業が収益の57.45%を占めましたが、中小企業はサブスクリプション価格設定とローコード設計により、歴史的な障壁が取り除かれたことで、34.7%のCAGRで最も速く成長しています。中小企業は通常、まず1~3つの影響の大きいワークフローを自動化し、ROIが証明された後に段階的にユースケースを積み重ねていきます。この段階的な採用により、RPA市場における中小企業の割合が徐々に増加しています。

* 技術タイプ別:インテリジェントRPAが自動化機能を再構築

アテンド型ボットは、コールセンターや人間による承認が必要な請求処理業務との互換性から、60.95%のシェアで依然として普及しています。しかし、インテリジェント/コグニティブボットは、自然言語処理、コンピュータービジョン、機械学習推論が標準コンポーネントとなるにつれて、33.25%のCAGRで加速しています。生成AIは、ボットが非構造化文書を解釈し、コンテキストを要約し、ユーザーと会話形式で対話することを可能にすることで、さらにその区別を曖昧にしています。

* エンドユーザー産業別:パンデミック後、ヘルスケアの自動化が加速

製造業はRPA市場の30.68%を占め、品質チェック、サプライチェーン調整、生産スケジューリングにボットを適用しています。しかし、ヘルスケアは、病院が管理業務の負担を軽減し、厳格な文書化基準を満たす必要があるため、32.6%のCAGRで最も強い勢いを示しています。銀行はKYC、ローン引受、規制報告を自動化し続けており、通信事業者は請求調整やネットワーク障害のトリアージにボットを導入しています。小売業者は在庫と返品に焦点を当て、エネルギー企業は資産検査データ収集に自動化を適用しています。

地域分析

* 北米: 2025年には39.12%のシェアでリーダーシップを維持しました。これは、政府機関や金融サービスにおける早期導入と厳格なコンプライアンス要件に牽引されています。豊富なシステムインテグレーターの能力と熟練した自動化専門家が、継続的なパイプライン成長を保証しています。

* アジア太平洋: 33.6%のCAGRで最も速く成長している地域です。日本のRPA「Robopat DX」は1,700社以上の中小企業で導入され、労働力不足の市場における草の根の需要を示しています。政府の補助金制度や現地語インターフェースのサポートが、製造業者やアウトソーシングハブの間での採用をさらに拡大し、この地域のRPA市場を拡大しています。

* 欧州: デジタルオペレーショナルレジリエンス法(DORA)によってその軌道が形成されており、銀行は自動化されたワークフローを文書化し、ストレステストを行うことが義務付けられています。ドイツの製造業者は深いバックオフィス自動化を推進し、北欧のヘルスケアシステムは地域全体の共有ボットライブラリを展開しています。データをオンプレミスに保持しつつ、厳格なデータプライバシー規制とセキュリティ要件を遵守しています。

このレポートは、グローバルなロボティック・プロセス・オートメーション(RPA)市場の詳細な分析を提供しています。

1. RPAの定義と概要

RPAは、人工知能(AI)と機械学習(ML)の機能を備えたソフトウェア技術であり、大量かつ反復的なタスクの処理を自動化します。従業員がソフトウェアやロボットを設定し、既存の組織アプリケーションを解釈してデータ操作、トランザクション処理、デジタルシステムとの通信を行うことを可能にします。従来のIT自動化とは異なり、RPAは変化する状況に学習し適応できる点が大きな特徴です。

2. 市場規模と成長予測

RPA市場は、2026年には81.2億米ドルに達し、2031年までには286億米ドルに成長すると予測されています。

3. 市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 小売業におけるオムニチャネル注文処理の自動化

* 中小企業(SME)によるクラウドネイティブRPAプラットフォームの採用

* 生成AIを活用したボット設計アシスタントの登場

* ハイパースケールなマーケットプレイスでの従量課金制ボットの提供

* DORAやHIPAAなどの規制遵守を目的とした自動化の推進

* 共有サービスセンターにおける世界的な人材不足

4. 市場の阻害要因

一方で、市場の拡大を妨げる要因も存在します。

* UI(ユーザーインターフェース)の変更による頻繁なボット破損とそれに伴うメンテナンスコストの増加

* 無人ボットに対するガバナンスと倫理的な監視の強化

* レガシーRPAスイートからの高い切り替えコスト

* 新興市場におけるプロセス標準化の低さ

5. 主要な市場トレンドと成長分野

* 地域別成長: アジア太平洋地域が最も急速に成長しており、2031年までに年平均成長率(CAGR)33.6%を記録すると予測されています。これは、政府のデジタル化推進イニシアチブと中小企業の導入拡大に牽引されています。

* 展開モード: クラウド導入はCAGR 36.95%で急速に拡大しており、オンプレミスソリューションは依然として53.62%のシェアを占めていますが、その基盤は静的です。

* エンドユーザー産業: ヘルスケア分野が将来のRPA成長をリードすると予測されており、CAGR 32.6%で拡大が見込まれます。病院が管理ワークフローを自動化し、スタッフの負担を軽減し、厳格なコンプライアンス要件を満たすことが背景にあります。

6. 競争環境

市場はUiPath Inc.、Automation Anywhere Inc.、SS&C Blue Prism Ltd.の3社が主要ベンダーとして構成されています。Microsoft社のPower Automateも、Microsoft 365への組み込みを通じてシェアを拡大しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が詳細に分析されています。

7. 市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化され、分析されています。

* 展開モード: オンプレミス、クラウド/SaaS

* ソリューションコンポーネント: ソフトウェア(プラットフォームとライセンス)、サービス(実装、CoE、サポート)

* 企業規模: 中小企業(SME)、大企業

* 技術タイプ: アテンド型RPA、アンアテンド型RPA、インテリジェント/コグニティブRPA

* エンドユーザー産業: BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア、小売・CPG、製造業、その他の産業

* 地域: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、シンガポール、マレーシア、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリアなど)

8. その他の分析項目

本レポートには、調査方法、エグゼクティブサマリー、市場概観、業界バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、マクロ経済要因が市場に与える影響、投資分析、市場機会、将来のトレンドに関する評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小売オムニチャネル注文処理の自動化

- 4.2.2 中小企業によるクラウドネイティブRPAプラットフォームの導入

- 4.2.3 生成AIを活用したボット設計アシスタント

- 4.2.4 ハイパースケールマーケットプレイスでの従量課金型ボット

- 4.2.5 DORAおよびHIPAA後のコンプライアンス主導型自動化

- 4.2.6 シェアードサービスセンターにおける世界的な人材不足

- 4.3 市場の阻害要因

- 4.3.1 UI変更によるボットの継続的な破損

- 4.3.2 無人ボットのガバナンスと倫理的精査

- 4.3.3 レガシーRPAスイートからの高い切り替えコスト

- 4.3.4 新興市場におけるプロセス標準化の低さ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド/SaaS

- 5.2 ソリューションコンポーネント別

- 5.2.1 ソフトウェア(プラットフォームとライセンス)

- 5.2.2 サービス(導入、CoE、サポート)

- 5.3 企業規模別

- 5.3.1 中小企業(SME)

- 5.3.2 大企業

- 5.4 テクノロジータイプ別

- 5.4.1 アテンデッドRPA

- 5.4.2 アンアテンデッドRPA

- 5.4.3 インテリジェント/コグニティブRPA

- 5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ITおよび通信

- 5.5.3 ヘルスケア

- 5.5.4 小売およびCPG

- 5.5.5 製造業

- 5.5.6 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 UiPath Inc.

- 6.4.2 Automation Anywhere Inc.

- 6.4.3 SS&C Blue Prism Ltd.

- 6.4.4 NICE Ltd. (Robotic Automation)

- 6.4.5 Pegasystems Inc.

- 6.4.6 Kofax Inc.

- 6.4.7 WorkFusion Inc.

- 6.4.8 Kryon Systems Ltd.

- 6.4.9 EdgeVerve Systems Ltd.

- 6.4.10 AntWorks Pte Ltd.

- 6.4.11 Laiye Technology Ltd.

- 6.4.12 Cyclone Robotics Co. Ltd.

- 6.4.13 AutomationEdge Technologies Inc.

- 6.4.14 Datamatics Global Services Ltd.

- 6.4.15 Nividous Software Solutions

- 6.4.16 Soroco

- 6.4.17 Redwood Software Inc.

- 6.4.18 Microsoft Corp. (Power Automate)

- 6.4.19 Servicetrace GmbH

- 6.4.20 Jidoka (Novayre Solutions)

- 6.4.21 Fortra LLC (ex-HelpSystems)

- 6.4.22 ElectroNeek Robotics Inc.

- 6.4.23 Robocorp Technologies Inc.

- 6.4.24 Robiquity Ltd.

- 6.4.25 Rocketbot SpA

- 6.4.26 OpenConnect Systems Inc.

7. 投資分析

8. 市場機会と将来のトレンド

- 8.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

RPA(Robotic Process Automation)は、ソフトウェアロボットを用いて、人間がコンピューター上で行う定型的かつ反復的な業務プロセスを自動化する技術でございます。これは、既存のシステムに手を加えることなく、ユーザーインターフェースを介して人間が行う操作(クリック、キーボード入力、データコピー&ペーストなど)を模倣し、自動実行させることを可能にします。RPAの導入により、企業は業務の効率化、コスト削減、ヒューマンエラーの削減といった多大なメリットを享受できます。特に、ルールが明確で、大量に発生する事務作業においてその真価を発揮いたします。

RPAには、主にその動作形態によっていくつかの種類がございます。一つは「有人RPA(Attended RPA)」と呼ばれ、これは人間の作業を補佐する形で動作します。例えば、顧客対応中に必要な情報を自動で検索・入力するなど、人間の指示やトリガーに基づいて実行されることが多く、主にフロントオフィス業務で活用されます。もう一つは「無人RPA(Unattended RPA)」で、これは人間の介入なしに、スケジュールや特定のイベントをトリガーとして独立して動作します。夜間や休日など、人間が作業しない時間帯に大量のバックオフィス業務(データ処理、レポート作成など)を処理するのに適しています。さらに、これらを組み合わせた「ハイブリッドRPA」や、AI技術と連携してより高度な判断や非定型業務にも対応する「インテリジェントオートメーション(Intelligent Automation)」も登場しており、RPAの適用範囲は拡大の一途を辿っております。

RPAの用途は多岐にわたります。具体的な例としては、まず「データ入力・移行」が挙げられます。異なるシステム間でのデータ転記や、手作業による入力作業を自動化することで、入力ミスを減らし、作業時間を大幅に短縮できます。次に「請求書処理」では、紙やPDF形式の請求書から必要な情報を抽出し、会計システムへ自動で入力するといった業務が可能です。また、「顧客サービス」においては、顧客からの問い合わせに対する定型的な回答の自動生成や、顧客情報の迅速な検索・表示を支援することで、オペレーターの負担軽減とサービス品質の向上に貢献いたします。「人事プロセス」では、従業員の入社・退社手続き、給与計算、勤怠管理データの集計などが自動化の対象となります。その他、IT運用におけるシステム監視、レポート作成、金融機関における口座照合や取引データの処理など、業界や部門を問わず、多くの定型業務でRPAが活用されております。

RPAは単独で機能するだけでなく、他の先進技術と連携することで、その能力をさらに高めます。最も密接に関連するのが「人工知能(AI)」、特に機械学習(ML)、自然言語処理(NLP)、画像認識(Computer Vision)といった分野でございます。RPAが定型的な「実行」を担うのに対し、AIは非定型データの「認識」「理解」「判断」を可能にします。例えば、OCR(光学文字認識)と組み合わせることで、手書きの書類や非定型フォーマットの文書から情報を抽出し、RPAがその情報をシステムに入力するといった連携が一般的です。また、「ビジネスプロセス管理(BPM)」は、業務プロセス全体の設計、実行、監視、最適化を行うフレームワークであり、RPAはそのBPM戦略の一部として、特定のタスクを自動化するツールとして位置づけられます。「プロセスマイニング」は、システムログから実際の業務プロセスを可視化・分析し、RPAによる自動化に適したボトルネックや非効率なプロセスを発見するために利用されます。これらの技術とRPAが融合することで、より高度で包括的な「ハイパーオートメーション」が実現されつつあります。

RPA市場は、世界的に見ても日本国内においても、急速な成長を遂げております。この背景には、少子高齢化による労働力不足、デジタルトランスフォーメーション(DX)の加速、企業における生産性向上とコスト削減への強いニーズがございます。特に日本では、労働集約型の業務が多いことや、働き方改革の推進がRPA導入を後押ししています。多くの企業が、RPAを導入することで、従業員をより創造的で付加価値の高い業務にシフトさせ、企業の競争力強化を図ろうとしています。主要なRPAベンダーとしては、UiPath、Automation Anywhere、Blue Prismなどが世界市場を牽引しており、日本国内でもこれらのグローバルベンダーに加え、国産ベンダーも存在感を増しております。一方で、RPA導入における課題も認識されており、適切な自動化対象プロセスの選定、全社的な展開におけるガバナンスの確立、セキュリティ対策、そして「野良ロボット」化を防ぐための運用体制の構築などが挙げられます。

RPAの将来展望は、非常に明るく、さらなる進化が期待されております。今後は、前述のAI技術との融合がさらに進み、「ハイパーオートメーション」が主流となるでしょう。これにより、RPAは単なる定型業務の自動化に留まらず、非定型業務や複雑な意思決定を伴う業務にも適用範囲を広げていくと考えられます。例えば、AIが過去のデータから学習し、RPAがその学習結果に基づいて自律的に業務プロセスを改善・実行するといった、より高度な自動化が実現されるでしょう。また、クラウドベースのRPAソリューションの普及も加速し、より手軽に、そしてスケーラブルにRPAを導入・運用できる環境が整っていくと予想されます。さらに、プログラミング知識がなくても業務部門の担当者が自ら自動化ツールを作成できる「市民開発(Citizen Development)」の動きも活発化し、RPAがより多くの従業員にとって身近なツールとなる可能性を秘めております。RPAは、企業の生産性向上と競争力強化に不可欠な技術として、今後も進化し続けることでしょう。