ロボットセンサー市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

ロボットセンサー市場レポートは、センサータイプ(力覚・トルクセンサー、ビジョンセンサーなど)、ロボットタイプ(産業用ロボット、協働ロボット、サービスロボット(プロフェッショナル)など)、エンドユーザー産業(自動車・EV、エレクトロニクス・半導体など)、センシング技術(ひずみゲージ、静電容量式、光学式など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボットセンサー市場の概要

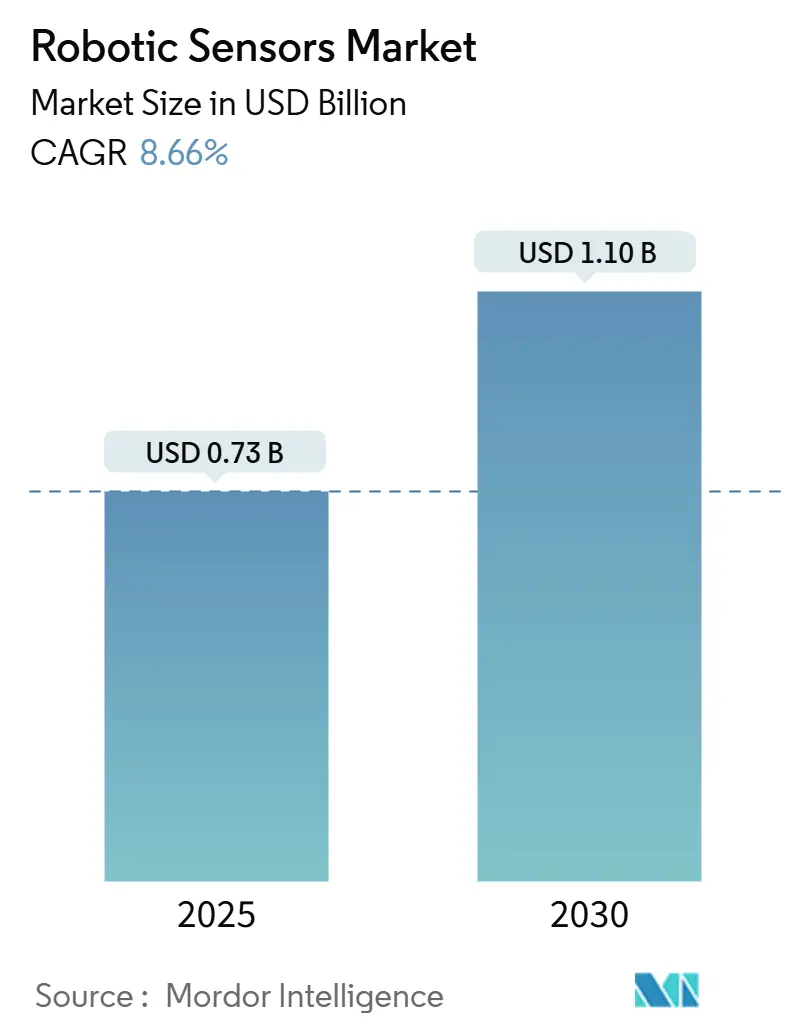

モルドール・インテリジェンスの分析によると、ロボットセンサー市場は2025年に0.73億米ドルに達し、2030年には1.10億米ドルに拡大し、年平均成長率(CAGR)8.66%で成長すると予測されています。この成長は、産業用ロボットの導入が過去最高水準に達していること、協働ロボットやヒューマノイドプラットフォームの急速な普及、そして知覚精度と応答時間を向上させるエッジAIモジュールの着実な導入に起因しています。

市場の主要なポイント

* センサータイプ別: 2024年には力覚・トルクセンサーが市場シェアの28%を占め、ビジョンセンサーは2030年までに13.4%のCAGRで成長すると予測されています。

* ロボットタイプ別: 2024年には産業用ロボットが市場シェアの55%を占めましたが、ヒューマノイドロボットは2030年までに38.5%のCAGRで急成長すると見込まれています。

* エンドユーザー産業別: 2024年には自動車・EV分野が市場シェアの24%を占め、ヘルスケア・医療機器分野は2025年から2030年にかけて14.9%のCAGRで最も高い成長を牽引すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの35%を占め、南米は10.6%のCAGRで最も急速な地域拡大を遂げると予測されています。

* センシング技術別: 2024年にはひずみゲージソリューションが市場シェアの34%を占め、光学CMOSプラットフォームは17.2%のCAGRで成長しています。

市場のトレンドと洞察(促進要因)

1. 産業用ロボットの導入が過去最高水準に: 2024年には世界の稼働台数が400万台を超え、エンコーダーだけでなくビジョン、力覚、触覚といったより高度なセンシングスイートの導入が不可欠になっています。FANUCのCNC制御システムのように、オンボードコンピューティングの高速化により複雑なセンサーデータがリアルタイムで処理され、高度な知覚に対する投資回収期間が短縮されています。

2. Eコマース物流におけるセンサー搭載AMRの需要: 堅調なオンライン小売市場により、2024年には世界のモバイルロボット市場が45億米ドルに達しました。これにより、動的な倉庫内で広角知覚、マッピング、荷物品質評価の必要性が高まっています。低コストの3D超音波アレイやAI強化ビジョンシステムが、稼働時間とスループットを向上させています。

3. 6軸力覚・トルクセンサーの急速な価格下落: MEMS製造における規模の経済と標準化されたインターフェースにより、2023年以降、平均販売価格が二桁の割合で下落しています。これにより、食品加工や軽組立ラインなど、これまで精密な力覚フィードバックの導入が困難だった分野での採用が拡大しています。

4. 人間とロボットの協働を促進する規制インセンティブ: ISO/TS 15066やEU機械指令の更新により、ロボットの動きと人間の近接性を監視する多層センシングが義務付けられています。これにより、認定されたセンサーの価値が高まり、サプライヤーは高いマージンを得ています。

5. ヒューマノイドロボット向けエッジAIセンサーフュージョンモジュール: エッジAIの進化は、ヒューマノイドロボットの知覚能力を向上させ、複雑な環境での自律的な動作を可能にします。

6. オープンソースROS2ハードウェアリファレンスデザイン: オープンソースプラットフォームの普及は、開発障壁を下げ、新しいセンサー技術の採用を加速させています。

市場のトレンドと洞察(阻害要因)

1. MEMSサプライチェーンの継続的な変動: ガリウムやアンチモンに対する貿易制限、アジアのファウンドリにおける自然災害リスクなどが、リードタイムの長期化とコスト上昇を引き起こしています。

2. 新興市場の中小企業における設備投資の障壁: センサー価格は下落しているものの、ロボット統合の初期費用は依然として高く、為替変動や現地金融機関の評価テンプレート不足が、新興市場での導入を妨げています。

3. スマートセンサーのサイバーセキュリティ認証コスト: スマートセンサーの普及に伴い、サイバーセキュリティ認証にかかる費用が増加し、特に北米やEUで導入の障壁となっています。

4. 高度な触覚ICに対する輸出管理制限: 先進的な触覚ICに対する輸出管理は、特に米中間の貿易回廊において、サプライチェーンに影響を与え、長期的な成長を抑制する可能性があります。

セグメント分析

* センサータイプ別: ビジョンシステムがイノベーションを牽引

ビジョンセンサーは2025年から2030年にかけて13.4%のCAGRで成長すると予測されており、高速な外観検査やピッキング・プレース作業の普及が、オンボードGPUやASICへの投資を正当化しています。カメラ価格の下落により、中堅OEMも深度推定のためにデュアルセンサーのステレオリグを採用しています。力覚センサーは、圧入、バリ取り、電子コネクタ組立など、サブニュートン精度の要求される作業に不可欠です。

* ロボットタイプ別: ヒューマノイドが成長ドライバーとして台頭

産業用ロボットは2024年に市場シェアの55%を占め、溶接、塗装、電子機器組立における確固たる役割を維持しています。しかし、ヒューマノイドプラットフォームは、ベンチャーキャピタルの継続的な流入と部品コストのデフレにより、2030年までに38.5%のCAGRで成長を牽引すると予測されています。協働ロボットは、柔軟なライン変更を必要とする中規模工場で採用が進み、エッジAIサブシステムによる「ゼロプログラミング」ティーチングモードがユーザー層を拡大しています。

* エンドユーザー産業別: ヘルスケアが導入を加速

自動車・EVメーカーは2024年に市場シェアの24%を占め、バッテリーパック組立、塗装検査、最終ライン品質チェックに力覚・トルクセンサーとビジョンシステムを活用しています。一方、ヘルスケア・医療機器分野は、手術用、リハビリ用、病院物流用ロボットの台頭により、14.9%のCAGRで成長すると予測されています。低侵襲システムは、繊細な組織をナビゲートするためにサブミリニュートンの力覚フィードバックとサブミリメートルの3Dイメージングを必要とし、ロボットあたりのセンサー価値を高めています。

* センシング技術別: 光学システムが勢いを増す

ひずみゲージデバイスは2024年に市場シェアの34%を維持しましたが、光学CMOSアーキテクチャは、マシンビジョンのアップグレードと深度センシング需要の増加により、17.2%のCAGRで成長すると予測されています。インフィニオンとpmdtechnologiesのREAL3のようなハイブリッドTime-of-Flightイメージャーは、距離とRGBデータを組み合わせ、消費者向けおよび軽工業用ロボットのSLAMナビゲーションを強化しています。

地域分析

* アジア太平洋地域: 2024年に収益シェアの35%を占め、中国の産業アップグレード補助金、日本のSociety 5.0構想、韓国のメモリチップ投資が市場を牽引しています。MEMSファブへの近接性によりリードタイムが短縮され、地域のティア1自動車メーカーや電子機器大手からの需要が安定しています。

* ヨーロッパ: ドイツのインダストリー4.0ロードマップと厳格な安全規制に支えられ、認定されたセンシングシステムの需要が高まっています。自動車および物流ハブを中心に堅調な勢いが見られます。

* 北米: イノベーションの中心地であり、米国ではエッジAI知覚の研究が進み、カナダの鉱山では自律運搬用の堅牢なセンサーが採用されています。

* 南米: 設置ベースは低いものの、ブラジルの自動車メーカー、アルゼンチンの穀物取扱業者、チリのリチウム精製業者が労働力不足を補い、ESG監査に対応するために自動化を進めているため、10.6%のCAGRで最も急速な成長を遂げると予測されています。

競争環境

市場は中程度に細分化されており、上位5社のサプライヤーが目立つものの、ニッチな専門企業も多数存在します。ハネウェルやインフィニオンのような大手企業は、センサーと制御ソフトウェアをバンドルしたり、買収を通じて能力を強化したりしています。ベンダーは、MEMSウェーハから校正済みモジュールまでの垂直統合を追求し、供給リスクをヘッジし、マージンを保護しています。スタートアップ企業は、ソフト触覚スキンやニューロモーフィックビジョンなどの未開拓分野を追求しています。全体として、AI対応、安全認証済み、アプリケーション固有のセンシングモジュールが、ロボットメーカーの開発サイクルを簡素化し、差別化の鍵となっています。

最近の業界動向

* 2025年6月: Tacta Systemsは、人間のような触覚能力と空間認識を持つロボット開発のために7500万米ドルの資金調達を発表しました。

* 2025年5月: インフィニオン・テクノロジーズは、2025年度第2四半期の収益が35.91億ユーロであったと報告し、23億ユーロの投資計画を発表しました。

* 2025年4月: インフィニオン・テクノロジーズは、マーベル・テクノロジーの車載イーサネット事業を25億米ドルで買収し、ソフトウェア定義車両における能力を強化しました。

* 2025年1月: NTTデータ、NTTコムウェア、伊藤忠テクノソリューションズ、三菱ケミカルグループは、IOWNオールフォトニクスネットワークとAI技術を活用したスマートロボットによる遠隔検査の実証実験を実施しました。

ロボットセンサー市場に関する本レポートは、ロボットおよび自動化システムに不可欠な技術センサーに焦点を当て、その詳細な分析を提供しています。これらのセンサーは、ロボット自身の状態や周囲の環境を正確に測定し、ロボットがより高度な判断を下し、環境と効果的に相互作用するために極めて重要な情報をもたらします。本レポートでは、センサータイプ、ロボットタイプ、エンドユーザー産業、センシング技術、および地理的区分といった多角的な視点から市場を深く掘り下げて分析しています。

市場規模と成長予測に関して、ロボットセンサー市場は堅調な拡大を見せています。2025年には0.73億米ドルの市場規模に達し、その後も成長を続け、2030年までには1.10億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.66%と見込まれており、市場の活発な動向を示しています。

市場の成長を牽引する主な要因は多岐にわたります。まず、世界的に産業用ロボットの設置台数が記録的な水準に達しており、これに伴いセンサーの需要も増加しています。次に、Eコマース物流の急速な発展により、倉庫や配送センターでの効率化が求められ、センサーを搭載した自律移動ロボット(AMR)への需要が拡大しています。また、6軸力覚・トルクセンサーの価格が急速に下落していることも、導入障壁を下げ、市場拡大に貢献しています。さらに、人間とロボットの協調作業を促進するための規制上のインセンティブが各国で導入されており、これにより協働ロボットにおける安全センサーの需要が高まっています。ヒューマノイドロボット向けのエッジAIセンサーフュージョンモジュールや、オープンソースのROS2ハードウェアリファレンスデザインの普及も、新たなアプリケーション開発を後押しし、市場成長の重要な推進力となっています。

一方で、市場の成長を抑制するいくつかの課題も存在します。MEMS(微小電気機械システム)サプライチェーンの継続的な変動性は、センサー部品の供給不安定性をもたらす可能性があります。また、新興市場における中小企業(SME)にとって、ロボットシステム導入のための設備投資(CapEx)は依然として大きな障壁となっています。スマートセンサーのサイバーセキュリティ認証にかかる高コストも、特にセキュリティが重視される分野での導入を遅らせる要因です。さらに、高度な触覚ICに対する輸出管理制限は、特定の地域での技術展開や市場アクセスに影響を与える可能性があります。

主要なセグメントとトレンドを見ると、センサータイプ別では、力覚・トルクセンサーが2024年に市場全体の28%のシェアを占め、最も大きなカテゴリーとなっています。これは、ロボットが物体を正確に操作したり、人間と安全に協働したりする上で不可欠な機能を提供するためです。ロボットタイプ別では、ヒューマノイドロボットが2030年までに38.5%という驚異的な年平均成長率で成長すると予測されており、産業用ロボット、協働ロボット、サービスロボットといった他のカテゴリーを大きく上回る見込みです。これは、ヒューマノイドロボットの応用範囲の拡大と技術革新が背景にあります。センシング技術別では、高解像度ビジョンと品質管理およびナビゲーションに必要な深度センシングをサポートする光学CMOSプラットフォームが注目されており、17.2%の予測CAGRで成長すると見られています。

地理的分析では、南米が2025年から2030年にかけて10.6%のCAGRで最も高い成長率を示すと予想されています。これは、同地域における急速な産業化と、海外からの自動化技術への投資が活発化していることに起因します。また、ISO/TS 15066のようなロボット安全に関する国際規格は、冗長な知覚および近接センシングの統合を義務付けており、これによりOEMは新しいロボットモデルに認定されたマルチモーダルセンサーモジュールを組み込むことを奨励され、センサー需要をさらに押し上げています。

本レポートでは、これらの詳細な分析に加え、市場の競争環境についても深く掘り下げています。市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、ATI Industrial Automation、FANUC Corporation、OMRON Corporation、Keyence Corporationなど、主要な21社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

最後に、市場の機会と将来の展望についても言及されており、特に未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業用ロボットの設置が記録的な水準に達する

- 4.2.2 センサー搭載AMRに対するEコマース物流の需要

- 4.2.3 6軸力覚センサーの急速な価格下落

- 4.2.4 人間とロボットの協調作業に対する規制上のインセンティブ

- 4.2.5 ヒューマノイドロボット向けエッジAIセンサーフュージョンモジュール

- 4.2.6 オープンソースROS2ハードウェアリファレンスデザイン

-

4.3 市場の阻害要因

- 4.3.1 MEMSサプライチェーンの継続的な変動性

- 4.3.2 新興市場における中小企業にとっての設備投資の障壁

- 4.3.3 スマートセンサーのサイバーセキュリティ認証コスト

- 4.3.4 高度な触覚ICに対する輸出管理制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 力覚・トルクセンサー

- 5.1.2 ビジョンセンサー

- 5.1.3 近接センサー

- 5.1.4 位置/エンコーダー

- 5.1.5 温度センサー

- 5.1.6 圧力センサー

- 5.1.7 その他(触覚、LiDAR、超音波)

-

5.2 ロボットタイプ別

- 5.2.1 産業用ロボット

- 5.2.2 協働ロボット(コボット)

- 5.2.3 サービスロボット – プロフェッショナル

- 5.2.4 サービスロボット – 家庭用

- 5.2.5 ヒューマノイドロボット

-

5.3 エンドユーザー産業別

- 5.3.1 自動車およびEV

- 5.3.2 エレクトロニクスおよび半導体

- 5.3.3 物流および倉庫

- 5.3.4 食品および飲料

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 その他の産業(金属、プラスチックなど)

-

5.4 センシング技術別

- 5.4.1 ひずみゲージ

- 5.4.2 静電容量式

- 5.4.3 光学式(CMOS、LiDAR)

- 5.4.4 磁気およびホール効果

- 5.4.5 圧電式

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ATI Industrial Automation (Novanta Inc.)

- 6.4.2 Bota Systems AG

- 6.4.3 Baumer Group

- 6.4.4 ファナック株式会社

- 6.4.5 FUTEK Advanced Sensor Technology, Inc.

- 6.4.6 ハネウェル・インターナショナル株式会社

- 6.4.7 インフィニオン・テクノロジーズAG

- 6.4.8 オムロン株式会社

- 6.4.9 Sensata Technologies Holding plc

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Tekscan, Inc.

- 6.4.12 Sick AG

- 6.4.13 キーエンス株式会社

- 6.4.14 コグネックス株式会社

- 6.4.15 エプソンロボティクス(セイコーエプソン株式会社)

- 6.4.16 安川電機株式会社

- 6.4.17 デルタ電子株式会社

- 6.4.18 株式会社デンソーウェーブ

- 6.4.19 ボッシュ・レックスロスAG

- 6.4.20 ロックウェル・オートメーション株式会社

- 6.4.21 Schunk GmbH and Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボットセンサーは、ロボットが周囲の環境や自身の状態を認識し、適切に判断し行動するために不可欠な装置群を指します。これは、人間が五感を通じて外界の情報を得るのと同様に、ロボットが「見る」「聞く」「触れる」「感じる」といった能力を獲得するための基盤となる技術です。センサーから得られた情報は、ロボットの制御システムに送られ、その後の動作計画や意思決定に活用されます。これにより、ロボットはより自律的で、安全かつ高精度な作業を実行できるようになります。

ロボットセンサーには多種多様な種類があり、それぞれ異なる役割を担っています。まず、物体との接触を検知する「接触センサー」としては、触覚センサーや力覚センサーが挙げられます。触覚センサーは、ロボットが物体に触れたかどうか、あるいはどの程度の圧力で触れているかを検知し、グリッパーによる繊細な把持や、人との安全な協調作業において重要な役割を果たします。力覚センサーは、ロボットアームの先端にかかる力やトルクを三次元的に測定することで、精密な部品の挿入や研磨作業、あるいは人との接触時の力を制御し、安全性を確保するために用いられます。

一方、物体に触れることなく情報を取得する「非接触センサー」も非常に重要です。距離センサーは、超音波、レーザー、赤外線などの原理を用いて、ロボットと周囲の物体との距離を測定します。超音波センサーは比較的安価で近距離の障害物検知に適しており、レーザー距離センサー(LiDAR)は高精度かつ広範囲の三次元情報を取得できるため、自律移動ロボットのSLAM(自己位置推定と環境地図作成)や自動運転技術において不可欠です。視覚センサー、すなわちカメラは、ロボットの「目」として機能し、二次元または三次元の画像情報から物体の形状、色、位置、種類などを認識します。ステレオカメラやToF(Time-of-Flight)カメラは、奥行き情報も同時に取得できるため、より高度な三次元認識やピッキング作業、品質検査などに活用されています。

さらに、ロボット自身の内部状態を把握するためのセンサーも存在します。エンコーダーは、モーターの回転角度や関節の角度を正確に測定し、ロボットアームの精密な位置制御や動作再現性を保証します。慣性計測ユニット(IMU)は、加速度センサーとジャイロセンサーを組み合わせたもので、ロボットの姿勢、速度、角速度を検知し、ドローンや移動ロボットの安定した飛行・走行制御に貢献します。その他にも、温度センサー、湿度センサー、ガスセンサーなど、ロボットが稼働する環境の状態を把握するための様々な環境センサーが利用されています。

これらのロボットセンサーは、多岐にわたる分野で活用されています。産業分野では、製造ラインにおける組立、溶接、塗装、搬送、検査といった作業において、力覚センサーによる精密な部品挿入や、視覚センサーによる不良品検出、ピッキング作業の自動化に貢献しています。近年では、人との協調作業を可能にする協働ロボットの普及に伴い、安全性を確保するための高精度な接触・非接触センサーの需要が高まっています。サービス分野では、清掃ロボット、案内ロボット、警備ロボット、介護ロボットなどが、LiDARやカメラを用いたSLAM技術により自律的に移動し、障害物を回避しながら任務を遂行しています。医療分野では、手術支援ロボットが力覚センサーを用いて繊細な操作を可能にし、リハビリ支援ロボットが見守りや動作補助に活用されています。また、ドローンや自動運転車においては、LiDAR、レーダー、カメラ、IMUなどの複合的なセンサーシステムが、周囲の環境をリアルタイムで認識し、安全な飛行や走行を実現するための基盤となっています。

ロボットセンサーの進化は、関連する様々な技術の発展と密接に結びついています。特に、AI(人工知能)や機械学習は、センサーから得られる膨大なデータを解析し、物体認識の精度向上、異常検知、あるいはロボットの行動最適化に不可欠な役割を果たしています。ディープラーニングの進展により、視覚センサーの画像認識能力は飛躍的に向上しました。また、複数のセンサーからの情報を統合して、より正確でロバストな環境認識を実現する「センサーフュージョン」技術も重要です。これにより、単一センサーの弱点を補完し、悪天候下や複雑な環境下でも安定した情報取得が可能になります。さらに、5Gなどの高速・低遅延通信技術は、ロボットがクラウド上のAIと連携し、リアルタイムで高度な処理を行うことを可能にし、遠隔操作やエッジコンピューティングとの連携を強化しています。

ロボットセンサー市場は、世界的な労働力不足、人件費の高騰、生産性向上へのニーズの高まりを背景に、急速な成長を続けています。特に、製造業における自動化・省力化の進展、高齢化社会におけるサービスロボットの需要拡大、そして自動運転技術の実用化に向けた動きが、市場を牽引する主要な要因となっています。主要なセンサーメーカーやロボットメーカーが、より高性能で信頼性の高いセンサーの開発に注力しており、競争が激化しています。一方で、センサーのコスト、複雑なシステムインテグレーション、過酷な環境下での耐久性、そしてデータプライバシーやセキュリティといった課題も存在します。これらの課題を克服し、より広範な分野での普及を促進するためには、技術革新と同時に、標準化やコストダウンが求められています。

将来の展望として、ロボットセンサーはさらなる高機能化、小型化、低コスト化が進むと予想されます。MEMS(微小電気機械システム)技術の進化により、より小型で低消費電力、かつ高精度なセンサーが開発され、様々な種類のセンサーがロボットの限られたスペースに統合されるでしょう。これにより、ロボットは人間の五感を超える複合的なセンシング能力を獲得し、より複雑で不確実な環境下でも自律的に活動できるようになります。AIとの融合はさらに深化し、エッジAIによるリアルタイム処理能力の向上、自己学習機能の強化、そして予測保全や異常検知の高度化が進むと考えられます。また、人との協調作業における安全性を確保するための技術は一層洗練され、触覚や嗅覚といった新たな感覚を持つセンサーの実用化も期待されています。標準化とオープン化の推進により、異なるメーカー間の互換性が向上し、開発コストが削減されることで、ロボットセンサーの応用範囲は宇宙、深海、災害現場といった極限環境から、家庭内のパーソナルロボットに至るまで、一層拡大していくことでしょう。ロボットセンサーは、未来社会におけるロボットの可能性を無限に広げる、まさに「鍵」となる技術であり続けるでしょう。