ロボット廃棄物選別システム市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

ロボット廃棄物選別システム市場は、最終用途施設別(自治体MRF、産業・商業リサイクルプラントなど)、廃棄物種類別(プラスチック、紙・段ボールなど)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、選別技術別(AIビジョンのみ、NIR/ハイパースペクトル光学など)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボット式廃棄物選別システム市場の概要

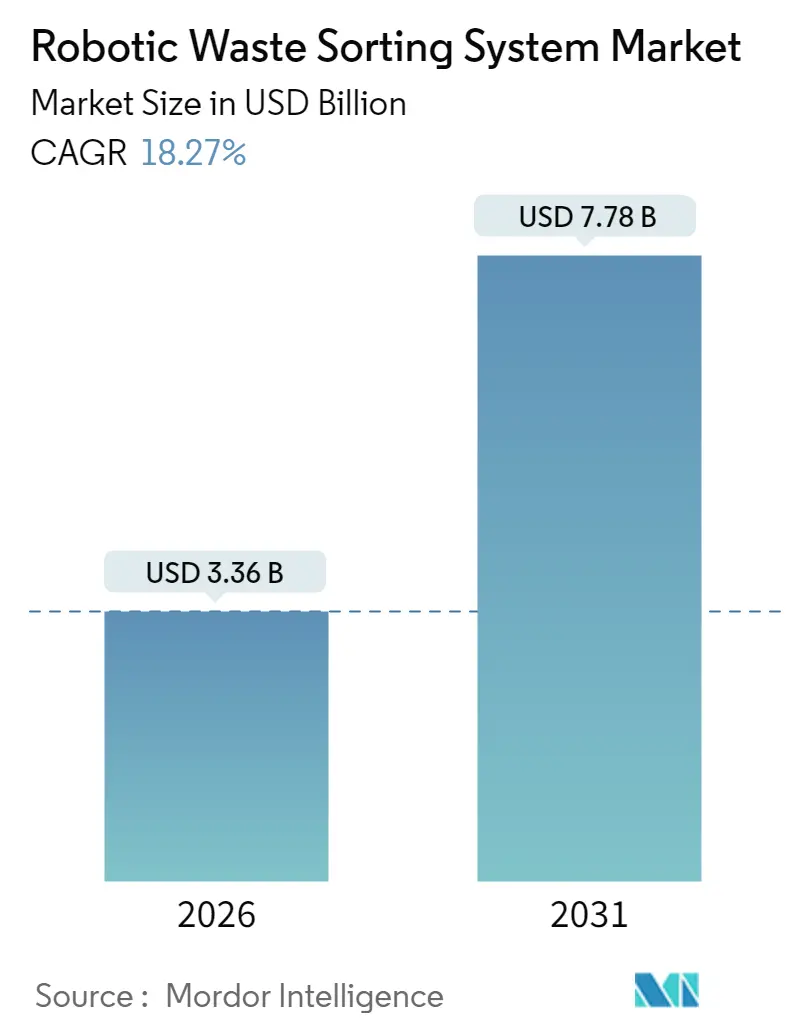

ロボット式廃棄物選別システム市場は、2026年から2031年にかけて年平均成長率(CAGR)18.27%で成長し、2025年の28.4億米ドルから2026年には33.6億米ドル、そして2031年には77.8億米ドルに達すると予測されています。この市場の成長は、埋立地転換規制の厳格化、生産者責任(EPR)義務の拡大、および人工知能(AI)ハードウェアへの継続的な投資によって推進されています。

市場の主要な動向と分析

自動選別は、マテリアルリサイクル施設(MRF)における労働力不足や、中国による低品質輸入廃棄物に対する規制強化への戦略的対応として重要性を増しています。これらの要因は、高純度リサイクル品の価値を高めています。マルチセンサー融合技術の急速な進歩により、ロボットは現在、500種類以上の廃棄物を99%の精度で認識できるようになり、回収率の向上と残渣処分費用の削減に貢献しています。また、サービスベースのリースモデルが普及し、設備投資の制約を緩和しています。一方で、相互接続されたフリートが産業制御の脅威にさらされるため、サイバーセキュリティへの支出も増加しています。結果として、ロボット式廃棄物選別システム市場は、先進国においてパイロットプロジェクトから中核的なインフラ投資戦略へと移行しつつあります。

主要なレポートのポイント

* 最終用途施設別: 2025年には自治体MRFが市場シェアの38.20%を占め、引き続き主導的な役割を果たしています。一方、プラスチック再処理業者は2031年までにCAGR 20.35%で最も速い成長を遂げると予測されています。

* コンポーネント別: 2025年にはハードウェアが市場規模の61.30%を占めましたが、AI機能の規模拡大に伴い、ソフトウェアはCAGR 20.18%で成長しています。

* 選別技術別: 2025年にはNIR/ハイパースペクトル光学システムが市場シェアの43.40%を占めました。しかし、AIビジョンのみのソリューションは2031年までにCAGR 19.47%で成長すると見込まれています。

* 地域別: 2025年には北米が世界の収益の32.70%を占めましたが、アジア太平洋地域は2031年までにCAGR 18.15%で最も速い成長を遂げる地域です。

市場の推進要因

1. より厳格な埋立地転換およびEPR規制: 生産者責任(EPR)規則は、コスト負担を自治体からブランドオーナーへと移行させ、EUの2024年包装材規制は、2030年および2040年までにすべての包装材がリサイクル可能であり、特定の再生材含有率の閾値を達成することを義務付けています。これにより、自動化の導入が加速しています。

2. 中国などによる低品質廃棄物輸入禁止: 中国の「ナショナルソード」政策は、0.5%未満の汚染を要求し、欧米のMRFに輸出収益を取り戻すための設備アップグレードを強いています。ロボットは、この新しい品質基準を満たすために必要な精度を提供し、高容量プラントでは回収期間が24ヶ月未満に短縮されています。

3. 労働力不足とMRF運営コストの上昇: 100%を超える離職率により、管理者は最も危険な作業の自動化を進めています。人間の選別作業員が1分あたり平均40個の選別を行うのに対し、ロボットは99%の稼働率で80個の選別を達成し、処理能力を倍増させ、残業コストを削減します。

4. リサイクル材含有包装材義務化の急増: 消費財グループは、2030年までに25~50%の再生プラスチックを使用することを公約しており、食品グレードのペレットにプレミアム価値を生み出しています。ハイパースペクトルセンサーを搭載したロボットは、99%の精度でポリマーの種類を検出し、施設が高マージンでこれらのプレミアムストリームを供給することを可能にしています。

市場の抑制要因

1. 高い設備投資と回収の不確実性: 完全なロボットラインのコストは200万~500万米ドルに達し、10万トン規模のMRFの8~12ヶ月分の収益に相当します。商品価格の変動は回収期間を長期化させ、新興市場での投資を遅らせています。リースやRaaS(Robotics-as-a-Service)は、支出を設備投資から運営費に移行させることでこの抑制要因を緩和していますが、先進国以外ではドル建てリースへのアクセスが限られています。

2. IIoTロボットのサイバーセキュリティリスク: クラウド接続型ロボットは、重要な廃棄物インフラの攻撃対象領域を拡大させます。最近の研究では、使いやすいエンドポイント保護におけるギャップが指摘されており、運用者はISA/IEC 62443規格と階層型ネットワークセグメンテーションの統合を促されています。

セグメント分析

* 最終用途施設別: 自治体MRFは2025年に市場の38.20%を占め、最大の導入基盤と最も高い混合廃棄物量を反映しています。これらの施設は、汚染閾値を1%未満に抑えることを目標としており、純度を高め、埋立地税を削減するためにAIロボットを導入しています。プラスチック再処理業者は、絶対量では小さいものの、CAGR 20.35%で加速しており、クローズドループ戦略を追求する消費財ブランドからの需要を取り込んでいます。

* 選別される廃棄物の種類別: プラスチックは2025年に収益の38.60%を占め、最も速い導入を示し続けています。AIシステムは現在、多層フィルムや着色PETをほぼ実験室レベルの精度で識別できます。プラスチックのみのロボット式廃棄物選別システム市場規模は、2031年までに30.1億米ドルを超え、世界価値の38.60%に達すると予測されています。

* コンポーネント別: 2025年にはハードウェアが収益の61.30%を占めましたが、ソフトウェアが価値創造の原動力となっています。第4世代認識プラットフォームであるZenBrainは、新規注文の総部品表の35%を占めるまでになりました。ソフトウェアの収益は2031年までにCAGR 20.18%で成長し、ハードウェアの拡大を上回ると予測されています。

* 選別技術別: NIR/ハイパースペクトル光学プラットフォームは、ポリマー識別の30年にわたる実績に支えられ、43.40%のシェアを占めました。しかし、AIビジョンのみのソリューションは2031年までにCAGR 19.47%で最も高い成長を遂げています。これらのシステムは1フレームあたり200アイテムを処理し、完全な光学装置の半分のコストで既存のコンベアに後付けできます。

地域分析

* 北米: 2025年には世界の収益の32.70%を占めました。早期導入企業は、労働力不足を補い、カリフォルニア、オレゴン、コロラド州のリサイクル率義務を達成するためにフリートを拡大しています。

* アジア太平洋: CAGR 18.15%で最も速い成長を遂げている地域です。中国の輸入国からリサイクル国への国内政策転換は、上海のZenRobotics建設廃棄物ラインを含む容量追加の急増を引き起こしました。

* ヨーロッパ: 成熟したEPR規制が設備投資を促進しています。デンマークの自律型建設廃棄物プラントは、リサイクル骨材で98%の純度を達成し、新たな循環経済のベンチマークを設定しています。

競争環境

市場は適度に細分化されており、上位プレーヤーが合計で45%の収益シェアを占めています。AMP Robotics、ZenRobotics(Terex)、TOMRA Systemsが技術リーダーであり、それぞれ独自のAIスタックとセンサーポートフォリオで差別化を図っています。新興イノベーターであるEverest LabsやGreyparrotは、中規模MRFの障壁を下げる後付けビジョンプラットフォームに焦点を当てています。M&A活動は、既存企業がAI機能と地域カバレッジを追求するにつれて激化し、市場の緩やかな統合を推進すると予想されます。

最近の業界動向

* 2025年6月: Recology King Countyは、ワシントン州のMRFでGlacier AIロボットを導入し、ゼロ埋立地の戦略目標に沿って汚染を削減しました。

* 2025年5月: 福岡工業大学は、テマセクポリテクニックおよびハノイ大学と提携し、EXPO 2025大阪でロボット堆肥システムを発表しました。

* 2025年1月: AETECHは韓国でATronロボットを商業化し、国内で13台の設置を達成しました。

* 2025年1月: デンマーク技術研究所はRefind Technologiesと協力し、E-wasteからのバッテリー抽出を自動化し、ロボットの応用を有害廃棄物のニッチ分野に拡大しました。

この市場は、環境規制の強化と技術革新に支えられ、今後も持続的な成長が見込まれています。

本レポートは、「ロボット廃棄物選別システム市場」に関する詳細な分析を提供しています。

1. 市場の定義と範囲

この市場は、マテリアルリカバリー施設(MRF)、プラスチック再処理施設、E-wasteリサイクル業者、建設・解体施設、産業リサイクルプラントにおいて、固形廃棄物を識別、選別、分離する新規設置の固定型または移動型ロボットユニットから生じる収益を対象としています。これらのシステムは、ビジョンセンサー、AIソフトウェア、グリッピングハードウェアを組み合わせており、市場規模は2025年定数米ドルで、ハードウェア、組み込みソフトウェア、および初年度サービスのみをカバーしています。光学式選別機(ロボットアームなし)、複数年保守契約、自律型廃棄物収集車両は対象外です。

2. 市場規模と成長予測

世界のロボット廃棄物選別システム市場は、2026年には33.6億米ドル、2031年には77.8億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* より厳格な埋立地転換および拡大生産者責任(EPR)規制。

* 中国などによる低品位廃棄物輸入禁止。

* 労働力不足とMRF運営コストの上昇。

* リサイクル材含有包装材の義務化の急増。

* AIを活用したクローズドループデータへの需要(過小報告)。

* OEMによるサービスベースのロボットリースモデル(過小報告)。

4. 市場の阻害要因

一方、市場の成長を妨げる要因としては、以下の点が指摘されています。

* 高額な設備投資と回収期間の不確実性。

* 運用・保守(O&M)のための技術者不足。

* 二次産品価格の変動。

* IIoTロボットのサイバーセキュリティリスク(過小報告)。

5. 市場のセグメンテーション

市場は多角的に分析されており、以下の要素で細分化されています。

* 最終用途施設別: 自治体MRF(2025年に38.20%と最大のシェアを占める)、産業・商業リサイクルプラント、建設・解体施設、プラスチック再処理施設、E-wasteリサイクル業者。

* 選別される廃棄物の種類別: プラスチック、紙・段ボール、金属、ガラス、有機・食品廃棄物、混合建設・解体廃棄物。

* コンポーネント別: ハードウェア、ソフトウェア、サービス(設置、O&M、リース)。

* 選別技術別: AIビジョンのみ、NIR/ハイパースペクトル光学、3Dレーザー・X線、ハイブリッドマルチセンサー。

* 地域別: 北米、南米、欧州、APAC、中東・アフリカ。特にAPAC地域は、中国の国内リサイクル施設建設、日本の精密選別イニシアチブ、韓国のAIロボット導入により、2031年まで年間平均成長率(CAGR)18.15%で最も急速に成長すると見込まれています。

6. 競争環境

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、AMP Robotics Corporation、ZenRobotics Ltd、TOMRA Systems ASA、Bulk Handling Systems (BHS)、Machinex Industries Inc、Waste Robotics Inc、Sadako Technologies、General Kinematics、Pellenc ST、Green Machine LLC、STADLER Anlagenbau、Bollegraaf Group、Everest Labs、Glacier AI、Greyparrot、JONO Environmental、FANUC Corp.、ABB Ltd.、KUKA AG、SUEZ Group (AI sorting JV)、Veolia Environnement (robotic pilots)など、主要な20社以上の企業プロファイルが詳細に記述されています。

7. 調査方法論

本レポートの調査方法論は、北米、欧州、アジアのプラントマネージャー、システムインテグレーター、センサーサプライヤー、自治体調達担当者への一次調査、Eurostat、US EPA、Questel特許ライブラリなどの公開データや業界出版物、企業報告書をレビューする二次調査、そしてトップダウンとボトムアップのアプローチを組み合わせた市場規模算出と予測、および厳格なデータ検証プロセスによって構成されています。これにより、信頼性の高い市場分析が提供されています。

8. 市場機会と将来展望

レポートでは、Robotics-as-a-Service(RaaS)モデルが設備投資から運営費への支出シフトを促し、回収期間を短縮することで小規模施設での自動化導入を可能にすること、また、クラウド接続型産業用ロボットに関連するサイバーリスク管理のためにISA/IEC 62443フレームワークの採用が進んでいることなどが指摘されており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な埋め立て回避およびEPR規制

- 4.2.2 中国などによる低品位廃棄物輸入の禁止

- 4.2.3 労働力不足とMRF運営コストの上昇

- 4.2.4 リサイクル材含有包装の義務化の急増

- 4.2.5 AI対応のクローズドループデータへの需要(過小報告)

- 4.2.6 OEMサービスベースのロボットリースモデル(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と回収の不確実性

- 4.3.2 O&Mのための限られた技術人材

- 4.3.3 不安定な二次産品価格

- 4.3.4 IIoTロボットのサイバーセキュリティリスク(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別施設

- 5.1.1 市営MRF

- 5.1.2 産業・商業リサイクルプラント

- 5.1.3 建設・解体施設

- 5.1.4 プラスチック再処理業者

- 5.1.5 電子廃棄物リサイクル業者

- 5.2 分別される廃棄物の種類別

- 5.2.1 プラスチック

- 5.2.2 紙・段ボール

- 5.2.3 金属

- 5.2.4 ガラス

- 5.2.5 有機・食品廃棄物

- 5.2.6 混合建設・解体廃棄物

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス(設置、運用・保守、リース)

- 5.4 選別技術別

- 5.4.1 AIビジョンのみ

- 5.4.2 NIR / ハイパースペクトル光学

- 5.4.3 3DレーザーおよびX線

- 5.4.4 ハイブリッドマルチセンサー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 ASEAN-6

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC(サウジアラビア、UAE、カタール)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMP Robotics Corporation

- 6.4.2 ZenRobotics Ltd

- 6.4.3 TOMRA Systems ASA

- 6.4.4 Bulk Handling Systems (BHS)

- 6.4.5 Machinex Industries Inc

- 6.4.6 Waste Robotics Inc

- 6.4.7 Sadako Technologies

- 6.4.8 General Kinematics

- 6.4.9 Pellenc ST

- 6.4.10 Green Machine LLC

- 6.4.11 STADLER Anlagenbau

- 6.4.12 Bollegraaf Group

- 6.4.13 Everest Labs

- 6.4.14 Glacier AI

- 6.4.15 Greyparrot

- 6.4.16 JONO Environmental

- 6.4.17 FANUC Corp.

- 6.4.18 ABB Ltd.

- 6.4.19 KUKA AG

- 6.4.20 SUEZ Group (AI sorting JV)

- 6.4.21 Veolia Environnement (ロボットパイロット)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット廃棄物選別システムは、廃棄物処理プロセスにおいて、人手に代わりロボット技術を導入し、様々な種類の廃棄物を自動的に識別、分類、選別する画期的なシステムでございます。このシステムは、AI(人工知能)、画像認識技術、各種センサーなどを組み合わせることで、廃棄物の材質、形状、色、大きさなどを高精度に判別し、適切なカテゴリーへと選別することを可能にします。その主な目的は、選別作業の効率化、作業員の身体的負担や危険性の軽減、そしてリサイクル率の向上による資源の有効活用と環境負荷の低減に貢献することにあります。従来の人の手による選別作業では、時間と労力がかかり、また危険な物質や不衛生な環境に晒されるリスクがありましたが、ロボットシステムの導入により、これらの課題を解決し、より安全で効率的な廃棄物処理を実現いたします。

このシステムの「種類」は、選別対象となる廃棄物の種類や、使用されるロボットのタイプによって多岐にわたります。選別対象としては、一般家庭から排出される混合廃棄物、建設現場から出る建設廃棄物、工場から出る産業廃棄物、そして使用済み電子機器(E-waste)などが挙げられます。特に、プラスチック、金属、紙、ガラスといった資源ごみの種類別選別において、その真価を発揮いたします。ロボットのタイプとしては、高速かつ精密な動作が可能な多関節ロボットやデルタロボットが主流であり、近年では人との協働が可能な協働ロボットも導入され始めております。選別方式においても、特定の素材のみを選別する単一素材選別から、複数の素材を同時に選別する多種素材選別、さらにはAIが自律的に学習し、選別精度を向上させる学習型選別システムも登場しており、その進化は目覚ましいものがございます。

ロボット廃棄物選別システムの「用途」は非常に広範でございます。最も一般的なのは、ごみ処理施設やリサイクルプラントにおける混合廃棄物からの資源物回収です。例えば、プラスチックの種類(PET、PP、PEなど)を細かく選別し、高品質なリサイクル原料を生産したり、金属スクラップから鉄、アルミ、銅などを分離したりする作業に活用されます。また、不燃ごみの中から有害物質や危険物を除去し、安全な処理を促進する役割も担います。建設現場では、建設廃棄物から木材、コンクリート、金属などを効率的に選別し、再利用を促進いたします。さらに、使用済み電子機器のリサイクルにおいては、希少金属や再利用可能な部品の回収に貢献し、資源循環型社会の実現に不可欠な技術となっております。食品廃棄物処理においても、異物除去や有機物の選別に応用されるケースもございます。

このシステムを支える「関連技術」は多岐にわたります。中核となるのは、廃棄物の種類や状態を学習し、識別精度を向上させる「AI(人工知能)・機械学習」技術です。これにより、複雑な混合廃棄物の中から目的の素材を正確に判別することが可能になります。次に重要なのが、カメラで廃棄物の形状、色、パターンなどを捉え、AIが分析するための「画像認識技術」です。さらに、廃棄物の材質を判別する「センサー技術」も不可欠で、近赤外線(NIR)センサーはプラスチックの種類や有機物・無機物の判別に、X線センサーは金属の種類や密度判別に、3Dセンサーは廃棄物の形状や体積把握に用いられます。これらの情報を基に、高速かつ精密なピッキング、把持、移動を実現するのが「ロボットアーム技術」であり、吸着、爪、特殊形状など多様なグリッパー(エンドエフェクター)が開発されております。また、廃棄物をロボットの選別エリアに効率的に供給する「コンベアシステム」や、選別データの収集・分析、システムの最適化、遠隔監視を可能にする「データ解析・IoT」技術も、システムの全体的な性能向上に寄与しております。

ロボット廃棄物選別システムの「市場背景」には、複数の要因が複雑に絡み合っております。第一に、世界各国で環境規制が強化され、リサイクル率の向上や廃棄物削減の目標が設定されていることが挙げられます。これにより、効率的かつ高精度な選別技術への需要が高まっております。第二に、廃棄物処理現場における人手不足と高齢化の深刻化です。過酷な労働環境であるため、若年層の就労者が少なく、ロボットによる自動化が喫緊の課題となっております。第三に、作業員の安全性向上への意識の高まりです。有害物質や鋭利なものに触れるリスクを低減し、安全な作業環境を確保するためにも、ロボットの導入が推進されております。第四に、資源の枯渇懸念から、リサイクル材の需要が世界的に増加していることです。高品質なリサイクル原料を安定的に供給するためには、高度な選別技術が不可欠でございます。最後に、AIやロボット技術自体の進化により、システムの導入コストが下がり、性能が向上していることも、市場拡大の大きな要因となっております。これらの背景から、持続可能な開発目標(SDGs)への貢献という観点からも、本システムは大きな注目を集めております。

将来の「展望」として、ロボット廃棄物選別システムはさらなる進化を遂げることが期待されます。まず、AIの学習能力向上とセンサーの多機能化・高精度化により、選別精度が飛躍的に向上し、これまで選別が困難であった微細な廃棄物や複雑な混合物からの資源回収が可能になるでしょう。これにより、リサイクル可能な資源の範囲が拡大し、資源循環の効率が大幅に向上いたします。次に、システムの小型化・低コスト化が進むことで、中小規模の施設への導入が容易になり、より広範な地域での普及が期待されます。また、モジュール化や柔軟性の向上により、既存の廃棄物処理施設への導入が容易になり、用途に応じたカスタマイズも可能になるでしょう。将来的には、リアルタイムでデータを分析し、選別アルゴリズムを自動で調整・最適化する自律学習・自己最適化システムが登場し、人間の介入なしに常に最高のパフォーマンスを発揮するようになるかもしれません。さらに、廃棄物発生源から最終処理まで、サプライチェーン全体でのデータ連携が進み、より効率的で透明性の高い廃棄物管理が実現される可能性もございます。これらの進化は、新たなリサイクルプロセスの創出を促し、これまでリサイクルが困難だった廃棄物からの資源回収を可能にすることで、持続可能な社会の実現に大きく貢献していくことでしょう。