ロボット市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ロボティクス市場レポートは、ロボットタイプ(産業用ロボット、サービスロボットなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(製造・組み立て、物流・倉庫、医療・手術など)、エンドユーザー産業(自動車、エレクトロニクス・半導体、食品・飲料など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボティクス市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況

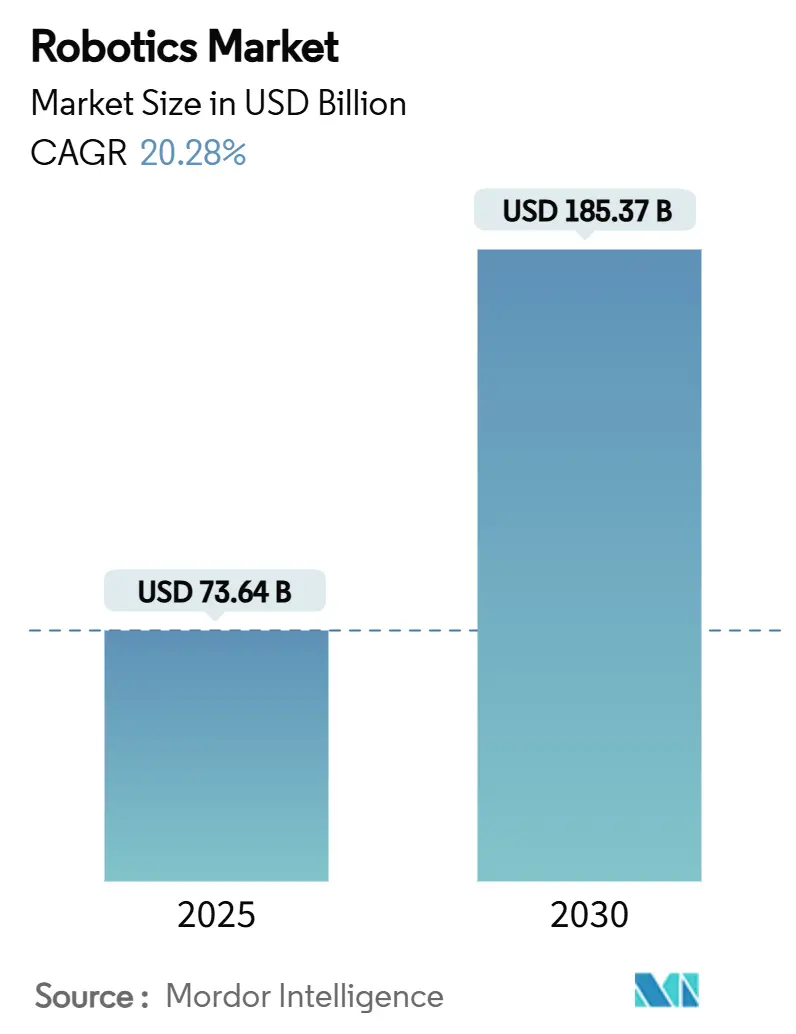

世界のロボティクス市場は、2025年には736.4億米ドルに達し、2030年までに1853.7億米ドルへと拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)20.28%という堅調な成長が見込まれています。この成長は、先進国における構造的な労働力不足、自動化ハードウェアの体系的なコストデフレ、そしてロボットを戦略的インフラと見なす政府主導の国内回帰プログラムによって牽引されています。

大企業は賃金上昇圧力の中で生産を安定させるためにロボット導入を加速させており、中小企業も協働システムやRobot-as-a-Service(RaaS)契約を通じてロボットにアクセスできるようになっています。地域別に見ると、アジア太平洋地域が依然として導入台数でリードしていますが、中東地域は技術主導の多様化を追求するソブリン・ウェルス・ファンドの投資により、最も急速な成長を遂げています。

供給面では、部品コストの低下とローコードプログラミングプラットフォームの普及がバリューチェーンをソフトウェアインテリジェンスへと再構築し、人工知能(AI)ベースの制御を習得したベンダーに継続的な収益源をもたらしています。一方で、サイバーセキュリティの脆弱性、輸出管理摩擦、中小企業ユーザー間のスキルギャップは成長を抑制する要因となっていますが、これらは特に安全な導入とライフサイクルサポートに関する専門サービスニッチ市場を創出する機会でもあります。

# 主要な市場動向と予測

* ロボットタイプ別: 産業用ロボットが2024年に収益シェアの71.4%を占め、市場を牽引しています。しかし、協働ロボットは2030年までに26.71%のCAGRで成長すると予測されており、柔軟な人間監視型セルの普及が次の導入波を牽引すると見られています。

* コンポーネント別: ハードウェアが2024年の市場シェアの63.8%を占めましたが、ソフトウェアは2030年までに23.62%のCAGRで成長すると予想されています。AIが主要な価値ドライバーとなるにつれて、ソフトウェアの重要性が増しています。

* アプリケーション別: ロジスティクスおよび倉庫管理が2024年に市場シェアの39.6%を占めました。医療および外科用ロボットは2030年までに21.93%のCAGRで成長し、特に外科用プラットフォームは2030年までに74.2億米ドルに達すると予測されています。

* 最終用途産業別: 自動車産業が2024年に29.2%のシェアを占めましたが、ヘルスケアプロバイダーは2030年までに22.05%のCAGRで拡大すると予測されており、新たな成長フロンティアとなっています。

* 地域別: アジア太平洋地域が2024年に世界のロボティクス市場シェアの38.1%を占める最大の市場です。一方、中東地域は2025年から2030年の間に21.84%のCAGRで最も急速な拡大を記録すると見込まれています。

# 市場を牽引する要因

* 労働力不足に起因する自動化需要の増加: 日本、米国、西ヨーロッパの人口動態の変化により、自動化はコスト削減から生産能力確保へと目的がシフトしています。G7諸国の製造業では2024年に200万件以上の工場求人が未充足となり、日本は従業員1万人あたりのロボット密度が399台と過去最高を記録しました。これにより、経済サイクルを通じて持続する予測可能な需要基盤がベンダーに提供されています。

* ロボットの機能時間あたりの平均価格の低下: 部品のコモディティ化と規模の経済により、協働ロボットの価格は2024年以降年間約15%低下し、ソフトウェアのアップグレードにより性能は価格に対して2倍になりました。中国のサプライヤーはエントリーレベルのヒューマノイドロボットを低価格で提供し、中小企業の資本予算内での導入を可能にしています。

* ローコードロボットプログラミングプラットフォームの普及: Robot Operating System 2(ROS 2)をベースとしたローコードインターフェースにより、専門家がドラッグ&ドロップや音声でタスクを設定できるようになり、導入サイクルが数ヶ月から数週間に短縮され、統合コストが約40%削減されています。これにより、ソフトウェア収益が市場内で増加しています。

* G7諸国における製造業の国内回帰に対する財政的インセンティブ: 米国のCHIPS法は国内半導体工場に520億米ドルを投入し、EUは復興基金の20%をデジタル自動化に充てています。日本のSociety 5.0プログラムは協働システムへの投資に対する加速償却を認め、景気変動に左右されない需要を市場に注入しています。

# 市場の抑制要因

* 中小企業における統合スキルギャップの継続: 中小企業の68%がロボット導入のためのエンジニアリング人材を依然として欠いており、投資回収期間の長期化や稼働率の低下を招いています。統合業者が都市部に集中しているため、地方企業は十分なサービスを受けられていません。

* 先進サーボモーターに対する地政学的輸出規制: 米国のチップ規制強化や中国のレアアース輸出制限により、一部の欧米バイヤーにとってサーボモーターの価格が15~25%上昇し、設計変更や二重調達の動きが導入を遅らせています。市場は高い投入コストを吸収し、現地化戦略を通じて供給リスクを緩和していますが、短期的な摩擦は円滑な規模拡大を妨げています。

# セグメント分析の詳細

* ロボットタイプ別: 産業用ロボットは自動車やエレクトロニクス分野での高いスループットの組立ラインからの需要に支えられ、市場を支配しています。一方、協働ロボットは安全認証された力覚センサーと3万米ドル以下の価格帯により、中小企業の予算内で導入可能となり、急速に成長しています。サービスロボット分野では、外科用システムが2024年に39.2億米ドルを超え、ヘルスケアが最も急速に成長する最終用途であることを示しています。

* コンポーネント別: ハードウェアが依然として支出の大部分を占めていますが、AIが主要な価値ドライバーとなるにつれて、ソフトウェア収益は年間23.62%で成長すると予測されています。サブスクリプションベースのRaaS市場は2030年までに3倍になると見込まれており、顧客は設備投資から運用支出モデルへと移行しています。統合、遠隔監視、予知保全をカバーするサービス収益もベンダーの顧客囲い込みを強化しています。

* アプリケーション別: Eコマースのフルフィルメントハブがロジスティクスおよび倉庫管理ロボットの成長を牽引し、2024年には市場シェアの39.6%を占めました。医療および外科用システムは、入院期間の短縮と腹腔鏡手術と比較して高い手術精度が実証されたことで、21.93%のCAGRを記録しています。防衛プログラムや清掃・衛生ロボットも市場の多様化に貢献しています。

* 最終用途産業別: 自動車産業は2024年に29.2%のシェアを維持しましたが、ほとんどの塗装、溶接、組立ラインがすでに成熟した自動化を採用しているため、成長曲線は鈍化しています。対照的に、病院や外来診療所は規制当局の承認と人口動態の必要性に後押しされ、22.05%のCAGRを示し、ヘルスケアが新たな収益源となっています。エレクトロニクス・半導体産業も精密性とクリーンルーム要件のために着実にロボット投資を続けています。

# 地域分析の詳細

* アジア太平洋: 2024年に世界のロボティクス市場シェアの38.1%を確保し、中国の年間43万台の産業用ロボット設置と世界のロボティクス特許付与の3分の2に支えられています。日本は2024年にファナックが中国需要の回復と国内の人口動態圧力により1802億円(16.4億米ドル)の利益を計上しました。韓国は26億米ドルの官民プログラムを通じてヒューマノイド技術をバッテリー工場自動化に活用しています。

* 中東: ソブリン・ウェルス・ファンドが炭化水素の余剰資金を産業デジタル化、ロジスティクス、ヘルスケアロボティクスに振り向けているため、2030年までに21.84%の最も高いCAGRを記録すると予測されています。アラブ首長国連邦の自由貿易区では、地域Eコマースの流れに対応するため倉庫AMRを試験導入し、季節労働者への過度な依存を減らしています。

* 北米: CHIPS法に裏打ちされた工場や、Andurilへの6億4220万米ドルの海軍対ドローン契約などの防衛契約に牽引され、需要は堅調です。

* 欧州: 安全な人間とロボットの協働基準と持続可能性目標に焦点を当てており、ドイツのAI統合に対する年間6900万ユーロ(7500万米ドル)の資金援助がこれを後押ししています。両地域は、高付加価値のソフトウェアと統合に投資しつつ、コモディティ部品の組立をアジアにアウトソーシングするという「バーベル戦略」を反映しています。

# 競争環境

世界のロボティクス市場は中程度に断片化されており、主要企業が特定のニッチ市場を支配しつつも、専門性の高い新規参入企業からの激しい挑戦に直面しています。ファナック、ABB、KUKAといった日本および欧州の既存企業は、独自のサーボ技術と世界的なサービス網を通じて、高負荷の産業用セグメントを依然として支配しています。一方、中国のベンダーは規模と国家支援に助けられ、ハードウェア価格を低く抑え、国内の協働ロボット市場の73%を占め、輸出意欲を高めています。

戦略的に、主要企業はマージンを守るために垂直統合とソフトウェアスタッキングを追求しています。ABBは、AIソフトウェア資産の積極的な買収のためのバランスシートの柔軟性を確保するため、2024年に23億米ドルの収益が見込まれるロボティクス部門を2026年第2四半期までに上場させる計画です。ファナックは、継続的な収益を拡大するためにパートナーシップを通じてクラウド分析を強化しています。

Locus Roboticsのようなサービスロボットのディスラプターは、RaaS契約を活用して顧客の参入障壁を下げ、長期的なアニュイティ収益を獲得し、既存企業の伝統的な製品販売の足場を侵食しています。医療、防衛、衛生ロボットの分野では、ドメインの複雑さと規制負担が参入障壁となり、Intuitive Surgicalは手術分析を通じて病院との関係を深め、Andurilは主権国家レベルのサイバーセキュリティを必要とする複数年の防衛契約を確保しています。サイバーリスク軽減サービスや統合コンサルティングは、高マージンの付帯サービスとして台頭し、市場の競争力を高めています。

# 主要企業

* 安川電機株式会社

* 株式会社デンソー

* ファナック株式会社

* ABB Ltd.

* KUKA AG

# 最近の業界動向

* 2025年5月: ABBは、高成長の自動化資産を分離し、投資家に対する戦略的明確性を高めることを目指し、2026年第2四半期までにロボティクス部門を上場させる計画を発表しました。

* 2025年5月: DARPAのRACERプログラムは、12トンのオフロードプラットフォームでフェーズ2に移行し、潜在的なデュアルユースアプリケーションを持つ堅牢な自律システムに対する国家支援を示しました。

* 2025年4月: RLWRLDが1480万米ドル、Standard Botsが6300万米ドルを調達し、AIネイティブ制御スタックの開発を加速させ、ソフトウェアファーストのロボティクス企業に対するベンチャーキャピタルの意欲を浮き彫りにしました。

* 2025年3月: Andurilは、対ドローンソリューションで海軍から10年間で6億4220万米ドルの契約を獲得し、防衛ロボティクスが安定した需要垂直市場であることを再確認しました。

本レポートは、世界のロボット市場に関する包括的な分析を提供しており、産業用ロボットとサービスロボットの両方から生み出される収益に焦点を当てています。調査の範囲には、リニアロボット(直交ロボット、ガントリーロボット)、SCARAロボット、多関節ロボット、パラレルロボット(デルタロボット)、円筒ロボットといった多様な産業用ロボットが含まれます。また、サービスロボット市場については、プロフェッショナルサービスロボット、パーソナル/家庭用ロボット、エンターテイメントロボットなどが対象とされています。市場は、ロボットの種類、コンポーネント、アプリケーション、エンドユーザー産業、そして地理的地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)といった多角的な視点から詳細にセグメント化されており、各セグメントの市場規模と将来予測が米ドル建てで提供されています。

世界のロボット市場は、2025年には736.4億米ドルの規模に達し、2030年までには年平均成長率(CAGR)20.28%で著しく成長し、1853.7億米ドルに達すると予測されています。この成長を牽引する主要なセグメントの一つが協働ロボット(コボット)であり、安全性、比較的低い導入コスト、そしてプログラミングの容易さから中小企業での採用が加速し、2030年まで26.71%という最も高いCAGRで拡大すると見込まれています。地域別では、中東が政府系ファンドによる自動化への大規模な投資や、物流ハブとしての開発が進んでいることを背景に、21.84%のCAGRで最も急速な市場拡大を記録すると予測されています。

市場の成長を促進する要因は多岐にわたります。まず、世界的な労働力不足が自動化ソリューションへの需要を押し上げています。次に、機能時間あたりのロボット平均価格が継続的に低下していることで、導入障壁が低くなっています。さらに、ローコードロボットプログラミングプラットフォームの普及は、専門知識を持たない企業でもロボットを導入しやすくしています。G-7諸国における製造業の国内回帰を促す財政的インセンティブも、ロボット導入を後押ししています。Eコマースのサードパーティロジスティクス(3PL)企業による倉庫内AMR(自律移動ロボット)の積極的な導入も、物流効率化に貢献しています。また、中国の「中国製造2025」のような国家レベルでのヒューマノイドロボット研究開発ミッションも、技術革新と市場拡大に寄与しています。

一方で、市場の成長にはいくつかの課題も存在します。中小企業においては、ロボットシステムの統合やプログラミングに関するスキルギャップが依然として大きく、導入の障壁となっています。また、高度なサーボモーターに対する地政学的な輸出規制は、サプライチェーンに影響を与える可能性があります。希土類磁石の価格変動も、ロボット製造コストに不確実性をもたらしています。さらに、ROS(Robot Operating System)を用いたシステム展開におけるサイバーセキュリティの脆弱性は、特に産業用途での懸念事項となっています。

技術面では、ハードウェアだけでなくソフトウェアの重要性が増しています。人工知能(AI)による制御、クラウド接続機能、そしてRobot-as-a-Service(RaaS)契約の普及により、ロボットの性能向上と継続的なアップデートが実現され、価値創造の中心がソフトウェアと継続的なサービスへと移行しています。競争環境を見ると、上位5社の主要メーカーが市場収益の約55%を占めており、中程度の市場集中度を示しています。しかし、ヘルスケア、防衛、サービスロボットといった特定のアプリケーション分野では、専門性の高いニッチな新規参入企業が活発に活動し、成功を収めています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。ロボットの種類別(産業用ロボット、サービスロボット、協働ロボット、モバイル/AMR)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(製造・組立、物流・倉庫、医療・外科、防衛・セキュリティ、検査・メンテナンス、清掃・衛生)、エンドユーザー産業別(自動車、エレクトロニクス・半導体、食品・飲料、医療提供者、軍事・防衛、その他の産業)、そして地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)です。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 労働力不足による自動化需要の増加

- 4.2.2 機能時間あたりのロボット平均価格の低下

- 4.2.3 ローコードロボットプログラミングプラットフォームの普及

- 4.2.4 G7における製造業の国内回帰に対する財政的インセンティブ

- 4.2.5 eコマース3PLによる倉庫AMRの展開

- 4.2.6 国家レベルのヒューマノイド研究開発ミッション(例:中国2025)

-

4.3 市場の阻害要因

- 4.3.1 中小企業における統合スキルギャップの継続

- 4.3.2 先進サーボに対する地政学的輸出規制

- 4.3.3 希土類磁石の価格変動

- 4.3.4 ROS展開におけるサイバーセキュリティの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(価値)

-

5.1 ロボットタイプ別

- 5.1.1 産業用ロボット

- 5.1.2 サービスロボット

- 5.1.3 協働ロボット(コボット)

- 5.1.4 モバイル/AMR

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス(統合、RaaS)

-

5.3 用途別

- 5.3.1 製造および組立

- 5.3.2 物流および倉庫

- 5.3.3 医療および外科

- 5.3.4 防衛およびセキュリティ

- 5.3.5 検査およびメンテナンス

- 5.3.6 清掃および衛生

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 エレクトロニクスおよび半導体

- 5.4.3 食品および飲料

- 5.4.4 ヘルスケアプロバイダー

- 5.4.5 軍事および防衛

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB株式会社

- 6.4.2 ファナック株式会社

- 6.4.3 安川電機株式会社

- 6.4.4 KUKA AG

- 6.4.5 川崎重工業株式会社

- 6.4.6 ユニバーサルロボットA/S(テラダイン)

- 6.4.7 株式会社デンソー

- 6.4.8 三菱電機株式会社

- 6.4.9 オムロン株式会社

- 6.4.10 シュタウブリ・インターナショナルAG

- 6.4.11 エプソンロボット(セイコーエプソン)

- 6.4.12 コマウSpA

- 6.4.13 株式会社不二越

- 6.4.14 東芝株式会社

- 6.4.15 インテュイティブサージカル社

- 6.4.16 ストライカー・コーポレーション

- 6.4.17 iRobotコーポレーション

- 6.4.18 ボストン・ダイナミクス社

- 6.4.19 ローカス・ロボティクス社

- 6.4.20 DJIテクノロジー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボットという言葉は、チェコ語の「robota」(強制労働)に由来し、元来は人間が行う労働を代替する機械を指していました。現代においてロボットとは、一般的に、人間の指示やプログラムに基づいて自律的または半自律的に動作し、特定の作業を実行する機械装置を指します。その機能は、環境を認識するセンサー、情報を処理し判断する制御システム、そして物理的な動作を行うアクチュエーター(駆動部)の三つの要素によって成り立っています。単なる自動機械とは異なり、多くの場合、複数のタスクに対応できる柔軟性や、外部環境の変化に適応する能力を持つ点が特徴です。

ロボットはその用途や形態によって多岐にわたる種類が存在します。最も広く普及しているのは「産業用ロボット」で、製造業の現場で溶接、塗装、組み立て、搬送、検査といった作業を高速かつ高精度に繰り返すために利用されています。多関節ロボット、スカラロボット、直交ロボット、パラレルリンクロボットなどがあり、それぞれ得意な作業や設置環境が異なります。これらは生産性の向上、品質の安定化、そして危険な作業からの人間解放に大きく貢献してきました。

一方、「サービスロボット」は、産業用ロボットとは異なり、非製造業の分野や日常生活の中で人間を支援する目的で開発されています。これらはさらに「業務用サービスロボット」と「個人用サービスロボット」に大別されます。業務用サービスロボットには、医療現場での手術支援やリハビリテーション、物流倉庫での自動搬送ロボット(AGVやAMR)、清掃ロボット、警備ロボット、農業用ロボット、建設用ロボットなどが含まれます。これらは特定の専門分野で人間の作業を補完し、効率化や省力化を促進します。

個人用サービスロボットとしては、家庭用の掃除ロボット、コミュニケーションロボット、ペット型ロボット、教育用ロボットなどが挙げられます。これらは日常生活の利便性を高めたり、人々の生活に潤いを与えたりすることを目的としており、人間との自然なインタラクションが重視されます。また、人間の形や動きを模倣した「ヒューマノイドロボット」は、研究開発の対象としてだけでなく、将来的に多様なサービス分野での活躍が期待されています。その他、水中探査ロボット、ドローンに代表される航空ロボット、宇宙探査ロボットなど、特殊な環境下で活動するロボットも存在し、近年では柔らかい素材で構成され、人間との接触安全性が高い「ソフトロボット」の研究も進んでいます。

ロボットの進化を支える関連技術は多岐にわたります。最も重要な要素の一つが「人工知能(AI)」であり、特に機械学習や深層学習の進展は、ロボットが自律的に学習し、複雑な状況判断を行う能力を飛躍的に向上させました。これにより、画像認識、音声認識、自然言語処理といった技術がロボットに組み込まれ、より高度な環境認識や人間との対話が可能になっています。また、LiDARやカメラ、触覚センサー、力覚センサーなどの「センサー技術」は、ロボットが周囲の環境を正確に把握し、安全に動作するための基盤となります。

精密な動作を実現するためには、高性能なモーターや油圧・空圧システムといった「アクチュエーター技術」と、それらを正確に制御する「制御技術」が不可欠です。さらに、ロボット同士やクラウド、人間との連携を可能にする「通信技術」(5Gなど)も、ロボットシステムの高度化に貢献しています。軽量で高強度な素材や、柔軟性を持つ素材の開発といった「材料科学」も、ロボットの性能向上や新たな形態の実現に寄与しています。人間とロボットが安全かつ効率的に協働するための「人間・ロボット協調技術(HRI)」も、特に協働ロボット(コボット)の普及において重要な役割を果たしています。

ロボット市場は、世界的に急速な成長を遂げています。その背景には、少子高齢化による労働力不足の深刻化、生産性向上への強い要求、そしてAIやセンサー技術の進化によるロボットの高性能化と低コスト化があります。特に日本では、製造業におけるロボット導入が早くから進み、産業用ロボットの主要な生産国としての地位を確立しています。近年では、製造業以外の分野、特に物流、医療、介護、サービス業におけるロボット導入が加速しており、市場の牽引役となっています。ロボットをサービスとして提供する「RaaS(Robot as a Service)」モデルの登場も、初期導入コストの障壁を下げ、中小企業への普及を後押ししています。

将来の展望として、ロボットは私たちの社会において、より一層身近で不可欠な存在となるでしょう。AIのさらなる進化により、ロボットはより高度な自律性を持ち、予測不能な状況にも柔軟に対応できるようになると考えられます。人間とロボットがシームレスに協働する環境が広がり、家庭や職場、公共空間など、あらゆる場所でロボットが当たり前のように存在する「ロボット共生社会」が実現するかもしれません。個人のニーズに合わせたパーソナライズされたロボットや、感情を理解し共感するロボットの開発も進むでしょう。

しかし、ロボットの普及には、倫理的・社会的な課題も伴います。雇用の変化、プライバシーの保護、ロボットの責任範囲、そして人間とロボットの関係性といった問題に対し、社会全体で議論し、適切なルールやガイドラインを整備していく必要があります。また、災害対応や宇宙開発、深海探査といった極限環境での活躍、あるいは医療分野での個別化医療への貢献など、新たなフロンティアでのロボットの可能性も無限に広がっています。ロボット技術の進化は、私たちの生活を豊かにし、社会課題を解決する強力なツールとして、今後もその役割を拡大していくことでしょう。