ロケット・ミサイル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ロケット・ミサイル市場レポートは、製品タイプ(戦略ミサイル、戦術ミサイル、巡航ミサイルなど)、推進タイプ(固体、液体、ハイブリッド、ラムジェット、スクラムジェット、ターボジェット)、発射モード(地対地、地対空など)、誘導メカニズム(誘導型、非誘導型)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロケット・ミサイル市場の概要:成長トレンドと2030年までの予測

ロケット・ミサイル市場は、防衛予算の増加、長距離精密射撃を重視するドクトリンの変化、および極超音速プログラムの加速を背景に、堅調な成長を遂げています。特に、東欧、インド太平洋、中東における地政学的な緊張の高まりが、各国政府に統合された防空・ミサイル防衛エコシステムへの資金投入を促しています。液体推進システムが依然として広く普及している一方で、スクラムジェットなどの先進的な推進コンセプトは、より高い速度、機動性、生存性を求める軍事ニーズに応える形で注目を集めています。しかし、原材料供給のリスクや厳格な輸出管理体制が成長を抑制する要因となっており、各国は生産の現地化とサプライヤーの多様化を進めています。

市場規模と予測

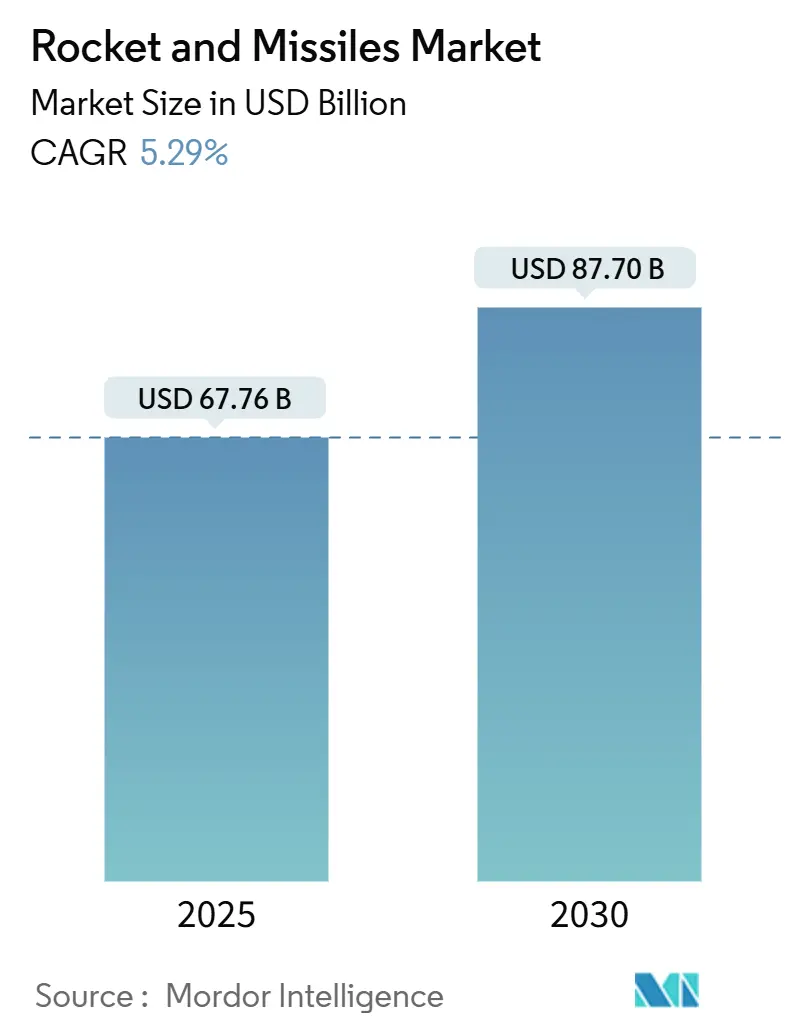

ロケット・ミサイル市場は、2025年には677.6億米ドルに達し、2030年には877.0億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.29%です。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

主要な市場動向と推進要因

1. 地政学的緊張の高まりと防衛近代化(CAGRへの影響:+1.80%)

国家間の競争激化は、プラットフォーム中心ではなく能力中心の調達を促しています。ドイツの1,000億ユーロ(約1,175.7億米ドル)の近代化基金は、欧州諸国がミサイル備蓄と新たな弾薬生産ラインを優先していることを示しています。ウクライナでの紛争の教訓は、戦場の耐久性には戦車の数ではなく、精密ロケットの十分な在庫が決定的に重要であることを強調しています。各国政府がGDPの3.5%を防衛費に充てる目標を設定することで、ロケット・ミサイル市場には予測可能な資金の流れが生まれています。

2. 精密誘導弾(PGM)の需要増加(CAGRへの影響:+1.50%)

米国の対艦ミサイルおよび長距離ミサイルの複数年調達は、高強度紛争における備蓄消費率が平時の計画を上回ることを示しています。精密攻撃は、市街地での戦闘において不可欠な副次的被害の最小化を可能にします。HIMARSやATACMSのようなシステムは、最近の紛争で作戦上の優位性をもたらし、NATOおよびインド太平洋地域の同盟国で同様の調達プログラムが進行中です。

3. 極超音速ミサイルの研究開発資金の出現(CAGRへの影響:+1.20%)

米国がロッキード・マーチンに10億米ドル、ダイネティクスに6億7,000万米ドルを極超音速プロトタイプに投じているほか、中国、ロシア、日本でも同様の取り組みが進んでいます。極超音速滑空体は、戦略的決定時間を短縮し、既存のミサイル防衛網の多くを回避できるため、検出および迎撃ソリューションに対する並行需要を生み出しています。

4. 低コスト小型衛星打ち上げプラットフォームの需要(CAGRへの影響:+0.80%)

多数の低軌道(LEO)衛星コンステレーションには、頻繁かつ低コストで打ち上げ可能な応答性の高いロケットが必要です。戦術ロケットとの共通の産業プロセスは、防衛顧客向けの生産能力向上とユニット価格の削減に貢献しています。

5. AIを活用した誘導とスウォーム戦術の採用(CAGRへの影響:+1.00%)

AI対応の誘導システムとスウォーム戦術の採用は、先進的な軍事力を持つ国々で進んでいます。これにより、ミサイルの適応性、全天候型能力、および作戦効率が向上します。

6. ミサイル防衛競争による攻撃的投資の促進(CAGRへの影響:+0.90%)

ミサイル防衛システムの進化は、それを突破するための攻撃的ミサイルへの投資を促し、世界的に競争が激化しています。

市場の抑制要因

1. 輸出規制と軍備条約の制限(CAGRへの影響:-0.7%)

米国の国際武器取引規則(ITAR)やミサイル技術管理レジーム(MTCR)は、ミサイル技術の厳格な管理を維持しており、多国間開発サイクルを最大18ヶ月遅らせ、中規模請負業者のコンプライアンスコストを増加させています。これにより、技術拡散が抑制され、世界のサプライチェーンが分断される可能性があります。

2. 推進剤原材料価格の変動(CAGRへの影響:-0.5%)

過塩素酸アンモニウムなどの主要な高エネルギー材料は少数の認定サプライヤーから供給されており、地政学的ショックや工場停止がプログラム予算に大きな影響を与えます。原材料費はミサイル製造コストの最大25%を占めることがあり、価格変動は固定価格契約の利益率を圧迫します。

3. サイバーセキュリティ認証の遅延(CAGRへの影響:-0.6%)

米国、欧州、およびアジア太平洋地域の同盟国では、サイバーセキュリティ認証プロセスが開発と配備の遅延を引き起こしています。

4. サイバーおよび無人システムへの予算シフト(CAGRへの影響:-0.4%)

世界の先進的な軍事力を持つ国々では、予算がサイバー戦や無人システムにシフトする傾向があり、従来のロケット・ミサイル市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:極超音速システムがイノベーションを牽引

弾道ミサイルは2024年に39.57%の収益シェアを占め、市場を牽引しました。しかし、極超音速滑空体は、まだ初期段階にあるものの、6.98%のCAGRで最も急速な成長が予測されています。これは、多層防御を突破できる時間的制約のある攻撃オプションに対する戦略的重視に起因します。

* 推進タイプ別:スクラムジェット技術がイノベーションをリード

液体推進システムは2024年の収益の41.47%を占め、ロケット・ミサイル市場のほとんどの戦略システムを支えています。しかし、スクラムジェット推進システムは、極超音速技術の成熟に伴い、7.48%のCAGRで最も速い成長が見込まれています。

* 発射モード別:空対空アプリケーションが急速に拡大

地対空ミサイルは2024年の支出の38.84%を占め、国土防衛および前方基地防衛への新たな重点を反映しています。空対空ミサイルは、第5世代戦闘機プログラムに支えられ、7.18%のCAGRで急速な拡大が予測されています。

* 誘導メカニズム別:自律システムが牽引力を獲得

誘導兵器は2024年に58.49%のシェアを占め、市場を支配しています。しかし、無誘導弾薬もコスト効率の高い制圧任務で関心を集め、6.28%のCAGRで成長すると予想されています。GPS非依存型ナビゲーション、マルチモードシーカー、オンボードAIがミサイルを適応性の高い全天候型ツールへと変革しています。

地域別分析

* 北米: 2024年の支出の40.65%を占め、極超音速、ミサイル防衛、PGMプログラムへの継続的な投資に支えられています。カナダのNORAD近代化への投資やメキシコの航空宇宙クラスターの拡大も、地域需要を支えています。

* アジア太平洋: 5.98%のCAGRで最も急速な成長が予測されています。中国、インド、日本、韓国、オーストラリアが備蓄を強化しており、インドのAkashや日本のスクラムジェット実証機に代表される国産R&Dが輸入依存度を低減し、地域の産業基盤を育成しています。

* 欧州: NATOのGDP比2%以上の防衛費目標達成に向けた支出が増加しており、ドイツの特別近代化基金や仏伊共同ミサイルプロジェクトなどが協力的なアプローチを示し、開発コストの分担と輸出機会の拡大を図っています。

競争環境

ロケット・ミサイル市場は中程度の集中度を示しており、ロッキード・マーチン・コーポレーション、RTXコーポレーション、ノースロップ・グラマン・コーポレーションが、長年の関係と機密性の高い能力を通じて主要な契約の大部分を確保しています。極超音速プロトタイプやミサイル防衛迎撃ミサイルに対する複数年契約は、二桁の受注残を維持しています。アンドゥリルなどの新興企業は、ソフトウェア定義ペイロードや積層造形技術を活用して開発サイクルを短縮し、特定のニッチ市場で既存企業に挑戦しています。

既存企業は、デジタルスレッド手法の採用、クラウドおよびAI専門企業との提携を通じて設計反復を削減し、垂直統合戦略(特に固体モーター生産能力)を通じて最近の不足後のサプライヤーリスク軽減を図っています。ブラジルのAvibrasへの投資提案のような国境を越えた合併は、湾岸諸国やオーストラリアの企業からの資本流入がグローバルな事業展開を多様化させていることを示しています。

最近の業界動向

* 2025年9月: L3Harris Technologiesがジャベリン兵器システムの推進システム製造で2億9,200万米ドルの契約を獲得しました。この5年間の生産延長は、ジャベリンプログラム史上最大の推進システム生産契約となります。

* 2025年7月: ブラジル海軍とSIATTが、MANSUP技術をベースとしたMANAER空対艦ミサイルおよび関連する地対空対艦ミサイルの共同開発契約を締結しました。

* 2025年1月: AvibrasとサウジアラビアのBlack Storm Military Industriesが、ブラジルでの製造を維持しつつ、MTC-300戦術巡航ミサイルラインの再開に向けた投資交渉を進展させました。

これらの要因により、ロケット・ミサイル市場は、継続的な研究開発投資と極超音速および自律システムの実用化競争に支えられ、ダイナミックでありながらも集中度の高い競争環境を維持しています。

本レポートは、ロケットおよびミサイル市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望を網羅しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。地政学的緊張の高まりと防衛の近代化、精密誘導弾(PGM)への需要増加、極超音速ミサイルの研究開発資金の出現、低コストの小型衛星打ち上げプラットフォームへの需要、AI対応誘導およびスウォーム戦術の採用、そしてミサイル防衛競争による攻撃的投資の促進が挙げられます。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。輸出規制や軍備条約の制限、推進剤原材料の価格変動、サイバーセキュリティ認証の遅延、そしてサイバーおよび無人システムへの予算シフトなどが挙げられます。

市場規模と成長予測

ロケットおよびミサイル市場は、2025年に677.6億米ドルに達し、2030年には877億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.29%と見込まれています。

地域別では、アジア太平洋地域が5.98%のCAGRで最も急速な成長を遂げると予測されており、これは高まる安全保障上の緊張と国内の研究開発活動に起因します。

製品タイプ別では、極超音速滑空体(Hypersonic Glide Vehicles)が6.98%のCAGRで最も高い成長を示します。

推進タイプ別では、スクラムジェットエンジンが極超音速プロジェクトの試作段階への移行に伴い、7.48%のCAGRで勢いを増しています。

市場セグメンテーション

市場は、以下の主要な基準に基づいて詳細に分析されています。

* 製品タイプ: 戦略ミサイル、戦術ミサイル、巡航ミサイル、弾道ミサイル、ロケット(砲兵)、極超音速滑空体。

* 推進タイプ: 固体推進剤、液体推進剤、ハイブリッド推進剤、ラムジェット、スクラムジェット、ターボジェット。

* 発射モード: 地対地、地対空、空対地、空対空、潜水艦対地。

* 誘導メカニズム: 誘導、非誘導。

* 地理: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、シンガポールなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)。

競争環境

主要ベンダーには、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、MBDA、The Boeing Company、Thales Group、Rafael Advanced Defense Systems Ltd.、Israel Aerospace Industries Ltd.、BAE Systems plc、Kongsberg Gruppen ASA、Saab AB、China Aerospace Science and Technology Corporation (CASC)、Hanwha Aerospace、Mitsubishi Heavy Industries, Ltd.、Bharat Dynamics Limited、L3Harris Technologies, Inc.、Diehl Defence GmbH & Co. KG、Avibras Indústria Aeroespacial S/A、Rocket Lab Corporation、Elbit Systems Ltd.、Blue Origin Enterprises, L.P.、Roket Sanayi ve Ticaret A.S. (ROKETSAN)、United Launch Alliance, LLC、ArianeGroup SAS、BrahMos Aerospace Pvt. Ltd.などが名を連ね、Andurilのような新興企業も契約獲得で優位に立っています。レポートでは、市場の集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されます。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。輸出規制、特にITARやMTCRの規則は、納期の遅延を引き起こし、国内開発を促進する一方で、将来の成長をわずかに抑制する影響を与えています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地政学的緊張の高まりと防衛の近代化

- 4.2.2 精密誘導弾(PGM)の需要増加

- 4.2.3 極超音速ミサイル研究開発資金の出現

- 4.2.4 低コスト小型衛星打ち上げプラットフォームの需要

- 4.2.5 AIを活用した誘導と群戦術の採用

- 4.2.6 ミサイル防衛競争が攻撃的投資を促進

- 4.3 市場の阻害要因

- 4.3.1 輸出管理と兵器条約の制限

- 4.3.2 推進剤原材料価格の変動

- 4.3.3 サイバーセキュリティ認証の遅延

- 4.3.4 サイバーおよび無人システムへの予算シフト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 戦略ミサイル

- 5.1.2 戦術ミサイル

- 5.1.3 巡航ミサイル

- 5.1.4 弾道ミサイル

- 5.1.5 ロケット(砲兵)

- 5.1.6 極超音速滑空体

- 5.2 推進タイプ別

- 5.2.1 固体推進剤

- 5.2.2 液体推進剤

- 5.2.3 ハイブリッド推進剤

- 5.2.4 ラムジェット

- 5.2.5 スクラムジェット

- 5.2.6 ターボジェット

- 5.3 発射モード別

- 5.3.1 地対地

- 5.3.2 地対空

- 5.3.3 空対地

- 5.3.4 空対空

- 5.3.5 海中対地

- 5.4 誘導機構別

- 5.4.1 誘導

- 5.4.2 無誘導

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 シンガポール

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 RTX Corporation

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 MBDA

- 6.4.5 Rheinmetall AG

- 6.4.6 The Boeing Company

- 6.4.7 Thales Group

- 6.4.8 Rafael Advanced Defense Systems Ltd.

- 6.4.9 Israel Aerospace Industries Ltd.

- 6.4.10 BAE Systems plc

- 6.4.11 Kongsberg Gruppen ASA

- 6.4.12 Saab AB

- 6.4.13 China Aerospace Science and Technology Corporation (CASC)

- 6.4.14 Hanwha Aerospace (Hanwha Corporation)

- 6.4.15 Mitsubishi Heavy Industries, Ltd.

- 6.4.16 Bharat Dynamics Limited

- 6.4.17 L3Harris Technologies,Inc.

- 6.4.18 Diehl Defence GmbH & Co. KG (Diehl Stiftung & Co. KG)

- 6.4.19 Avibras Indústria Aeroespacial S/A

- 6.4.20 Rocket Lab Corporation

- 6.4.21 Elbit Systems Ltd.

- 6.4.22 Blue Origin Enterprises, L.P.

- 6.4.23 Roket Sanayi ve Ticaret A.S. (ROKETSAN)

- 6.4.24 United Launch Alliance, LLC

- 6.4.25 ArianeGroup SAS

- 6.4.26 BrahMos Aerospace Pvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ロケットとミサイルは、共に推進剤を燃焼させて得られる噴射の反作用を利用し、物体を高速で移動させる技術を基盤としていますが、その目的、構造、運用において明確な違いを持つ概念です。ロケットは主に宇宙空間への到達や科学探査、衛星打ち上げといった平和的・科学的な目的で使用される飛翔体であり、通常は誘導装置を持たないか、持っても軌道修正程度に留まります。一方、ミサイルは特定の目標を攻撃するために設計された兵器であり、精密な誘導装置と弾頭を搭載し、軍事的な目的で運用されます。

ロケットの主な種類としては、まず推進剤の種類によって分類できます。液体燃料ロケットは、液体水素と液体酸素、あるいはケロシンと液体酸素などを推進剤とし、推力調整が容易で高比推力を得やすい特徴があります。大型ロケットや宇宙探査機によく用いられます。固体燃料ロケットは、固形の推進剤を使用し、構造が単純で取り扱いが容易、即応性に優れるため、小型ロケットやミサイルの初段、補助ロケットなどに利用されます。ハイブリッドロケットは、液体酸化剤と固体燃料を組み合わせたもので、安全性や環境負荷の低減が期待されています。用途別では、人工衛星を地球周回軌道に乗せるための打ち上げロケット、大気圏上層の観測を行う観測ロケット、そして宇宙探査機を深宇宙へ送り出すためのロケットなどがあります。

ミサイルは、その射程、発射プラットフォーム、誘導方式、搭載弾頭などによって多岐にわたります。射程による分類では、短距離弾道ミサイル(SRBM)、中距離弾道ミサイル(MRBM)、準中距離弾道ミサイル(IRBM)、大陸間弾道ミサイル(ICBM)などがあり、特にICBMは核弾頭を搭載し、国家間の戦略的抑止力として極めて重要な役割を担います。発射プラットフォームによる分類では、地対空ミサイル、空対空ミサイル、空対地ミサイル、地対地ミサイル、艦対艦ミサイル、対戦車ミサイルなどがあり、それぞれ特定の目標や環境に対応するよう設計されています。誘導方式はミサイルの性能を左右する重要な要素であり、慣性誘導、GPS誘導、レーダー誘導(アクティブ、セミアクティブ)、赤外線誘導、レーザー誘導、画像誘導、有線誘導など、多様な技術が用いられています。弾頭の種類も、通常弾頭の他に、核弾頭、化学弾頭、生物弾頭、クラスター弾頭などがあり、国際的な規制の対象となるものも存在します。

ロケットの主な用途は、人工衛星の打ち上げです。通信衛星、地球観測衛星、測位衛星(GPSなど)、気象衛星など、現代社会のインフラに不可欠な多くの衛星がロケットによって軌道に投入されています。また、国際宇宙ステーション(ISS)への物資補給や宇宙飛行士の輸送、火星や木星などの惑星探査、小惑星探査といった科学探査ミッションにもロケットは不可欠です。さらに、大気圏上層の物理現象や気象観測のための観測ロケットも重要な役割を果たしています。

ミサイルの用途は、主に軍事的なものです。国家の防衛、敵対勢力への抑止力、特定の目標への精密攻撃、航空機や艦船、地上部隊からの防御、対テロ作戦など、その範囲は広範にわたります。特に、精密誘導ミサイルは、目標への命中精度が高く、副次的な被害を最小限に抑えながら効果的な攻撃を可能にするため、現代戦において不可欠な兵器となっています。

関連技術は、ロケットとミサイルの性能を決定づける重要な要素です。推進技術では、高性能なエンジン設計、高エネルギー密度を持つ推進剤の開発、そして燃焼効率の最適化が求められます。材料科学の分野では、高温・高圧に耐えうる軽量な複合材料や耐熱材料の開発が進められています。誘導・航法・制御(GNC)技術は、目標への正確な到達を可能にするための核となる技術であり、慣性計測装置(IMU)、GPS受信機、レーダー、赤外線センサー、光学センサーなどの高度なセンサー技術と、それらを統合・制御するソフトウェアが不可欠です。空気力学的な設計は、飛行中の安定性や効率性を確保するために重要であり、風洞実験や数値流体力学(CFD)解析が活用されます。その他、通信技術、テレメトリー、地上支援システム、そして弾頭技術なども、それぞれの機能を実現するために不可欠な要素です。

市場背景を見ると、ロケット市場は、商業衛星打ち上げサービスの需要拡大、政府による宇宙探査予算の増加、そして民間宇宙企業の台頭によって活況を呈しています。特に、小型衛星のコンステレーション構築や、再利用型ロケットの開発競争が市場を牽引しています。ミサイル市場は、地政学的な緊張の高まり、各国の防衛予算の増加、そして技術革新の加速によって成長を続けています。主要な軍事大国が新型ミサイルの開発に注力し、特に極超音速ミサイルや精密誘導ミサイルの需要が高まっています。一方で、ミサイル技術管理レジーム(MTCR)などの国際的な輸出管理体制が存在し、ミサイル技術の拡散を抑制する努力も行われています。

将来の展望として、ロケット分野では、再利用型ロケットのさらなる普及とコスト削減が最大の焦点です。これにより、宇宙へのアクセスがより安価かつ頻繁になり、宇宙産業全体の発展を加速させると期待されています。また、小型衛星打ち上げに特化したロケットや、月・火星への有人・無人探査ミッションに向けた大型ロケットの開発も進められています。宇宙旅行や宇宙資源開発といった新たなビジネスモデルの創出も期待されています。ミサイル分野では、極超音速ミサイルの開発競争が激化しており、これに対抗するための防衛システム(ミサイル防衛)の開発も急務となっています。人工知能(AI)や機械学習を誘導システムに統合することで、自律性や命中精度を向上させる研究も進められています。また、サイバー攻撃への耐性強化や、ドローンとの連携による新たな運用形態も模索されています。倫理的な側面や国際的な軍備管理の枠組みも、今後の技術開発と利用において重要な課題となるでしょう。ロケットとミサイルは、その用途は対照的であるものの、人類の技術的進歩と社会の安全保障に深く関わる、極めて重要な存在であり続けると考えられます。