ロケット推進市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

ロケット推進市場レポートは、推進タイプ(固体、液体、ハイブリッド)、エンドユーザー(民間および商業、軍事および政府)、コンポーネント(モーターケーシング、ノズル、推進剤、その他のコンポーネント)、タイプ(ロケットモーター、ロケットエンジン)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

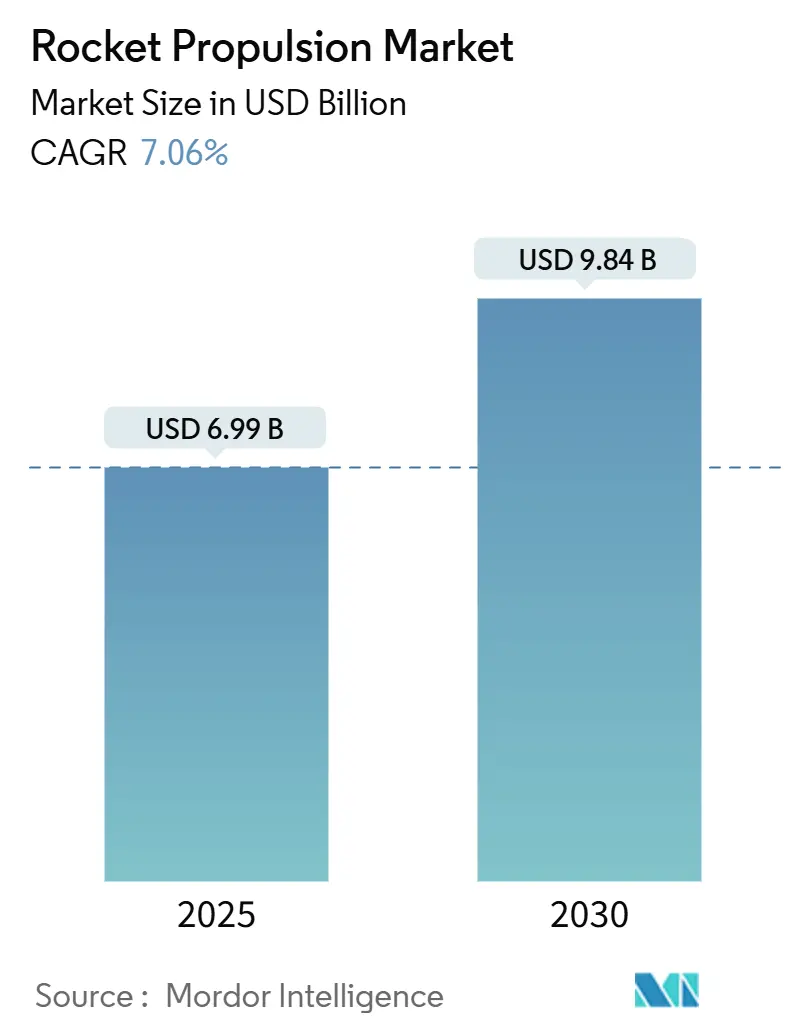

ロケット推進市場は、2025年に69.9億米ドルに達し、2030年には98.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.06%です。再利用可能な打ち上げシステムのコスト削減、メガコンステレーション展開の加速、防衛費の増加が市場の需要と供給を再構築しています。液体エンジンは高い比推力と精密な軌道投入能力により優位性を保ちつつ、ハイブリッドソリューションも低コストな組み合わせとして注目されています。現在、北米が市場規模で最大ですが、アジア太平洋地域が最も急成長しています。アディティブマニュファクチャリング(積層造形)は部品点数を大幅に削減し、垂直統合型メーカーに競争優位性をもたらしています。市場集中度は高いとされています。

主要なレポートのポイント

* 推進タイプ別: 2024年には液体システムが市場シェアの63.85%を占め、ハイブリッドシステムは2030年までに9.27%のCAGRで拡大する見込みです。

* エンドユーザー別: 2024年には民間および商業オペレーターが市場規模の59.49%を占めましたが、軍事および政府の需要は2030年までに8.10%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはモーターケーシングが45.82%の収益シェアを占めましたが、グリーン燃料の採用により推進剤が7.94%のCAGRで最も速い成長を遂げています。

* タイプ別: 2024年にはロケットモーターが市場規模の59.37%を占めましたが、ロケットエンジンは2025年から2030年の間に8.27%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場シェアの38.96%を占めましたが、アジア太平洋地域は2030年までに8.33%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 再利用可能な打ち上げ機の経済性(CAGRへの影響: +1.80%): Falcon 9のようなブースター回収プログラムの成功により、打ち上げコストが50%以上削減され、推進システムの優先順位が迅速な改修へと移行しています。エンジンには堅牢なターボポンプや高度な冷却システムが求められ、飛行間のターンアラウンドタイムが短縮されています。

* 小型衛星およびメガコンステレーションの迅速な展開(CAGRへの影響: +1.50%): 数千機の宇宙船を含むコンステレーション計画は、推進剤工場に大規模な生産を要求し、高レートの上段エンジン生産や軌道上での位置維持用電気スラスタの需要を高めています。

* 政府による深宇宙および月ミッション資金の急増(CAGRへの影響: +1.20%): NASAのアルテミス計画などにより、火星への飛行時間を短縮する超高比推力技術への予算が再開され、積層造形インジェクターを用いたエンジン生産強化や改良型固体ブースターの開発が進んでいます。

* 極超音速兵器推進競争(CAGRへの影響: +1.00%): 各国防衛省は、スクラムジェットやブーストグライドエンジンへの支出を加速しており、ミサイル技術のブレークスルーが上段キックモーターにも応用されています。

* アディティブマニュファクチャリングのコスト削減ブレークスルー(CAGRへの影響: +0.90%): 部品点数の大幅削減と製造時間・コストの削減により、競争優位性が生まれています。

* メタン・酸素推進剤およびグリーン推進剤の採用推進(CAGRへの影響: +0.70%): 低毒性で再利用が容易なメタン・酸素推進剤や環境規制に適合するグリーン推進剤の採用が進んでいます。

市場のトレンドと洞察(抑制要因)

* 極低温サプライチェーンのボトルネック(CAGRへの影響: -0.8%): 液体水素や液体酸素の生産が打ち上げペースに追いつかず、スケジューリングの競合や高価な貯蔵施設の需要を引き起こしています。

このレポートは、ロケット推進システム市場に関する詳細な分析を提供しています。ロケット推進システムは、ロケットを地上から大気圏へと推進させるための重要なサブシステムであり、宇宙打ち上げ機に不可欠な要素です。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望について包括的に記述しています。

市場概要と成長予測

ロケット推進システム市場は、2025年には69.9億米ドルの規模に達し、2030年までには98.4億米ドルに成長すると予測されています。推進タイプ別では、液体推進エンジンが2024年に63.85%のシェアを占め、高い比推力とスロットリング精度により優位に立っています。地域別では、アジア太平洋地域が中国とインドの打ち上げ回数増加に牽引され、2030年まで年平均成長率8.33%で最も急速に拡大すると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 再利用型ロケットの経済性: 再利用可能な打ち上げ機の開発と運用により、コスト効率が向上しています。

* 小型衛星およびメガコンステレーションの迅速な展開: 小型衛星の需要増加とメガコンステレーションの構築が、打ち上げ頻度を高めています。

* 政府による深宇宙・月探査ミッションへの資金増加: 各国政府による深宇宙探査や月ミッションへの投資が、推進技術の発展を後押ししています。

* 極超音速兵器推進競争: 軍事分野における極超音速兵器の開発競争が、新たな推進技術への投資を加速させています。

* アディティブマニュファクチャリング(積層造形)によるコスト削減: 3Dプリンティング技術の進展により、エンジン部品の点数を最大98%削減し、製造コストを大幅に低減することが可能になっています。これにより、社内に3Dプリンターを持つ垂直統合型企業が有利な立場にあります。

* メタン・液体酸素(Methalox)およびグリーン推進剤の採用推進: 環境負荷の低い推進剤への移行が、技術革新を促しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 極低温推進剤サプライチェーンのボトルネック: 極低温推進剤の生産および貯蔵インフラにおける世界的な不足が、打ち上げスケジュールの制約となっています。

* 厳格な輸出管理規制(ITAR、MTCRなど): 国際的な輸出管理規制が、技術移転や国際協力の障壁となることがあります。

* 固体推進剤の原材料不足: 固体推進剤の製造に必要な原材料の供給不足が懸念されています。

* 新興宇宙国家におけるインフラ制限: 新興の宇宙開発国では、打ち上げや試験に必要なインフラが未整備である場合があります。

技術的展望と競争環境

本レポートでは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて市場の構造を深く掘り下げています。特に、アディティブマニュファクチャリングは、エンジン部品の削減とコスト低減に大きく貢献し、競争環境に影響を与えています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、L3Harris Technologies, Inc.、Northrop Grumman Corporation、Space Exploration Technologies Corp.(SpaceX)、Safran SA、Mitsubishi Heavy Industries, Ltd.、Blue Origin Enterprises, L.P.、IHI Corporationなど、主要なグローバル企業がプロファイルされています。

市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化され、それぞれの市場規模と予測が提供されています。

* 推進タイプ別: 固体、液体、ハイブリッド

* エンドユーザー別: 民間・商業、軍事・政府

* コンポーネント別: モーターケーシング、ノズル、推進剤、その他のコンポーネント

* タイプ別: ロケットモーター、ロケットエンジン

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジルなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)

市場機会と将来の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。特に、極超音速兵器プログラムは軍事用途の年平均成長率8.10%を牽引し、新たな固体モーター工場や高温材料の研究開発を促進しています。

このレポートは、ロケット推進システム市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 再利用型ロケットの経済性

- 4.2.2 小型衛星およびメガコンステレーションの迅速な展開

- 4.2.3 政府による深宇宙・月探査ミッション資金の急増

- 4.2.4 極超音速兵器推進競争

- 4.2.5 アディティブマニュファクチャリングのコストブレークスルー

- 4.2.6 メタロックスおよびグリーン推進剤の採用推進

-

4.3 市場抑制要因

- 4.3.1 極低温サプライチェーンのボトルネック

- 4.3.2 厳格な輸出管理体制(ITAR、MTCR)

- 4.3.3 固体推進剤の原材料不足

- 4.3.4 新興宇宙国家におけるインフラの制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 推進タイプ別

- 5.1.1 固体

- 5.1.2 液体

- 5.1.3 ハイブリッド

-

5.2 エンドユーザー別

- 5.2.1 民間および商業

- 5.2.2 軍事および政府

-

5.3 コンポーネント別

- 5.3.1 モーターケーシング

- 5.3.2 ノズル

- 5.3.3 推進剤

- 5.3.4 その他のコンポーネント

-

5.4 タイプ別

- 5.4.1 ロケットモーター

- 5.4.2 ロケットエンジン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L3Harris Technologies, Inc.

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Space Exploration Technologies Corp.

- 6.4.4 Safran SA

- 6.4.5 三菱重工業株式会社

- 6.4.6 Blue Origin Enterprises, L.P.

- 6.4.7 株式会社IHI

- 6.4.8 Antrix Corporation Limited

- 6.4.9 Ursa Major Technologies, Inc.

- 6.4.10 Avio S.p.A (General Electric Company)

- 6.4.11 Thales Alenia Space (Thales Group)

- 6.4.12 Relativity Space, Inc.

- 6.4.13 ABL Space Systems

- 6.4.14 Moog Inc.

- 6.4.15 Busek Co. Inc.

- 6.4.16 HyImpulse Technologies GmbH

- 6.4.17 Exotrail

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロケット推進は、宇宙空間への到達や高速移動を実現するための基本的な技術であり、ニュートンの運動の第三法則、すなわち作用反作用の原理に基づいています。これは、推進剤を高速で噴射することにより、その反作用としてロケット本体を前進させる力を得る仕組みです。空気中の酸素を利用するジェットエンジンとは異なり、ロケット推進は酸化剤も推進剤と共に搭載するため、大気圏外の真空環境でも機能するという特徴があります。この原理は、人類が宇宙へ進出するための不可欠な基盤技術として、多岐にわたる分野で応用されています。

ロケット推進の主な種類は、推進剤の形態によって大きく分類されます。最も広く利用されているのは化学推進で、これは推進剤の化学反応によって高温・高圧のガスを生成し、これをノズルから噴射する方式です。化学推進はさらに、液体燃料ロケット、固体燃料ロケット、ハイブリッドロケットに分けられます。液体燃料ロケットは、液体状の燃料と酸化剤を別々に貯蔵し、燃焼室で混合・燃焼させる方式で、推力の調整や再着火が可能という利点があります。代表的な推進剤としては、液体酸素と液体水素、またはケロシンなどが用いられます。一方、固体燃料ロケットは、燃料と酸化剤が混合された固形推進薬を用いるため、構造がシンプルで信頼性が高く、長期間の保管に適していますが、一度着火すると推力制御が難しいという制約があります。ハイブリッドロケットは、固体燃料と液体または気体酸化剤を組み合わせたもので、液体燃料ロケットの制御性と固体燃料ロケットの安全性を両立させる試みがなされています。

化学推進以外にも、電気推進が注目されています。これは、電気エネルギーを用いて推進剤を加速・噴射する方式で、イオンエンジンやホールスラスタなどが代表的です。電気推進は、化学推進に比べて推力は小さいものの、推進剤の消費効率を示す比推力が非常に高く、長期間にわたる軌道維持や深宇宙探査において、少ない推進剤で大きな速度変化を得られるという利点があります。また、将来的な技術として核推進も研究されており、核分裂反応の熱で推進剤を加熱・噴射する核熱ロケットや、核エネルギーで発電した電力で電気推進を行う核電気推進などが構想されています。これらは、化学推進をはるかに上回る比推力を実現し、火星などの惑星間航行時間を大幅に短縮する可能性を秘めていますが、安全性や政治的課題が残されています。

ロケット推進の用途は非常に広範です。最も主要な用途は、人工衛星や宇宙探査機、有人宇宙船などを地球周回軌道や深宇宙へ打ち上げる宇宙輸送ロケットです。通信衛星、地球観測衛星、測位衛星といった様々な衛星の打ち上げに不可欠であり、国際宇宙ステーションへの物資補給や宇宙飛行士の輸送にも用いられます。また、軍事分野では、弾道ミサイルや巡航ミサイル、対空ミサイルなどの推進システムとして利用されています。その他にも、科学観測を目的とした観測ロケット、人工衛星や宇宙船の姿勢制御や軌道変更を行うスラスタ、さらには有人宇宙船の緊急脱出システムなど、多岐にわたる場面でロケット推進技術が活用されています。

ロケット推進を支える関連技術も多岐にわたります。まず、極限環境に耐えうる軽量かつ高強度な材料を開発する材料科学が重要です。高温に耐える耐熱合金や複合材料、セラミックスなどがロケットエンジンの性能向上に貢献しています。次に、推進剤そのものの性能を向上させる推進薬技術、効率的かつ安定した燃焼を実現する燃焼技術、そして液体燃料ロケットにおいて推進剤を燃焼室へ供給する高効率なターボポンプ技術も不可欠です。さらに、ロケットの飛行経路を正確に制御するための誘導・航法・制御(GNC)技術、大気圏再突入時の熱から機体を保護する空力加熱対策技術、そして近年では、複雑な部品を迅速かつ低コストで製造できるアディティブマニュファクチャリング(3Dプリンティング)技術が、ロケットエンジンの設計・製造に革新をもたらしています。

ロケット推進の市場背景は、近年大きな変革期を迎えています。かつては国家主導の宇宙開発が中心でしたが、近年ではSpaceXやBlue Origin、Rocket Labといった民間企業が台頭し、商業宇宙市場が急速に拡大しています。特に、小型衛星の打ち上げ需要の増加や、Starlinkのようなメガコンステレーション計画の進展が、ロケット打ち上げサービスの需要を押し上げています。この市場の拡大に伴い、打ち上げコストの削減が喫緊の課題となっており、再利用ロケットの開発や、製造プロセスの効率化、標準化が進められています。また、国際的な競争が激化しており、各国が宇宙産業における優位性を確立しようと、技術開発や投資を加速させています。

将来展望として、ロケット推進技術はさらなる進化を遂げると予想されます。最も注目されるのは、ロケットの完全再利用性の実現です。これにより、打ち上げコストが劇的に削減され、宇宙へのアクセスがより手軽になることで、宇宙旅行や商業宇宙ステーションの実現が加速するでしょう。また、深宇宙探査の分野では、核推進やより高性能な電気推進システムが実用化され、火星やさらに遠い惑星への到達時間が大幅に短縮される可能性があります。月や火星の現地資源を利用して推進剤を生産するISRU(In-Situ Resource Utilization)技術も、持続可能な宇宙探査の鍵となるでしょう。環境への配慮から、よりクリーンな推進剤(グリーンプロペラント)の開発も進められています。AIや自動化技術の導入により、ロケットの自律飛行やエンジンの状態監視、運用最適化も進化し、より安全で効率的な宇宙輸送が実現される未来が期待されます。