鉄道車両管理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

鉄道車両管理市場レポートは、管理タイプ(鉄道管理、インフラ管理)、保守サービス(是正保守、予防保守など)、用途(旅客輸送、貨物輸送)、鉄道車両タイプ(機関車など)、エンドユーザー(鉄道事業者など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道車両管理市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、鉄道車両管理市場の現状と将来予測について詳細に分析したものです。市場は、管理タイプ(鉄道管理、インフラ管理)、メンテナンスサービス(是正保守、予防保守など)、用途(旅客輸送、貨物輸送)、鉄道車両タイプ(機関車など)、エンドユーザー(鉄道事業者など)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

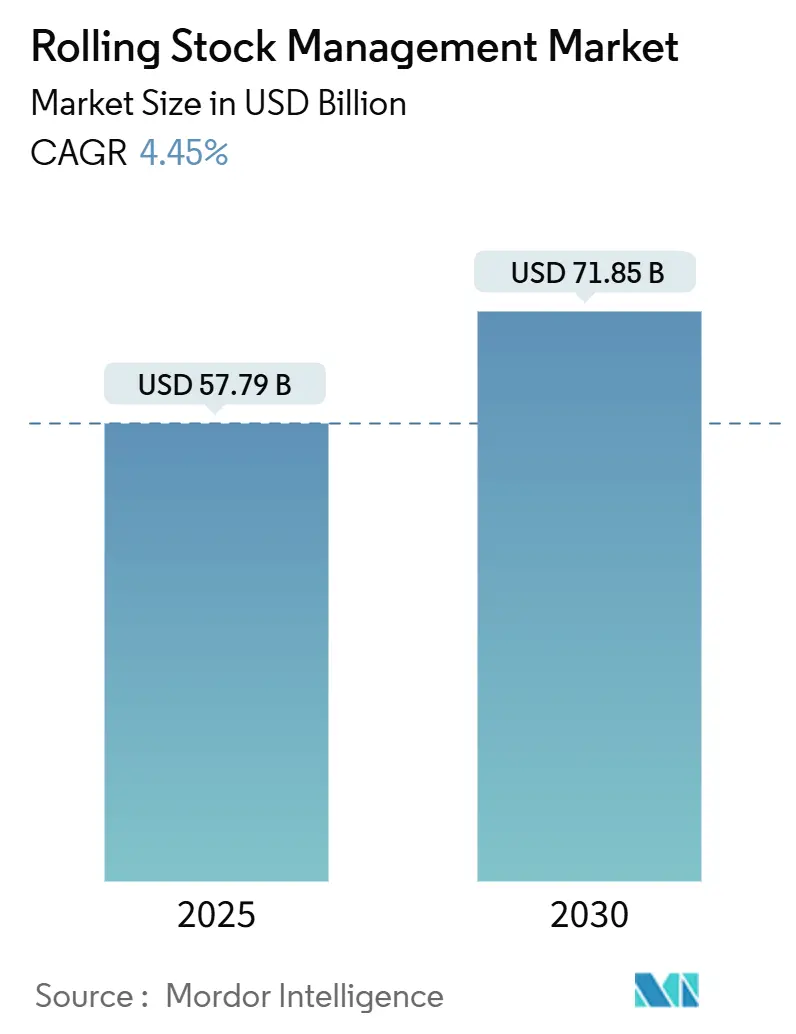

鉄道車両管理市場は、2025年には577.79億米ドルに達し、2030年には718.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%です。この成長は、デジタル鉄道運用への体系的かつ不可逆的な移行を示しており、センサーネットワーク、フリート全体の分析、ソフトウェア定義のメンテナンスプラットフォームへの投資増加によって支えられています。政府の近代化プログラム、予知保全の採用、高密度貨物・旅客回廊の拡大が、統合されたライフサイクルソリューションの対象範囲を広げ続けています。

# 主要な市場動向と洞察

1. 予測保全とIoTの採用

鉄道事業者は、センサーアレイとオンボードエッジコンピューティングを活用し、リアルタイムで異常を検知する状態基準プログラムへと移行しています。これにより、定期的な検査から脱却し、予知保全が推進されています。例えば、Network Railは車輪監視システムの導入により、年間100日以上の高速列車運行日数を増加させ、分析が収益に直結することを実証しました。コンポーネントレベルのセンサーは、機関車1台あたり200以上のパラメータを追跡し、毎月テラバイト規模のデータを生成しています。センサーコストの低下と車載処理能力の向上により、フリート全体の計装化に対する経済的障壁が取り除かれました。予知アルゴリズムは数週間先の故障を予測し、緊急修理を削減し、定時運行を向上させています。AIモデルを列車搭載ゲートウェイに組み込むことで、遅延を最小限に抑え、安全規制当局が求める99.9%の稼働時間をサポートするベンダーが優位に立っています。

2. 鉄道近代化への政府による大規模投資

公共支出はデジタル化を加速させています。米国運輸省は2024年に鉄道アップグレードに24億米ドルを拠出し、韓国鉄道公社は都市間および都市内路線のデータフローを統合するためのデジタル鉄道ITセンターを設立しました。中国の一帯一路構想は、トランスアジア鉄道に600億米ドル以上を投じており、それぞれ相互運用可能な管理システムを必要としています。欧州では、2030年までのETCSレベル2の義務化により、鉄道事業者は機関車1台あたり200万~400万ユーロをかけて改修を進めています。当局は、単独のハードウェア購入ではなく、ライフサイクル価値を証明する統合デジタルソリューションに資金提供をますます結びつけています。

3. 貨物および旅客輸送需要の増加

世界の貨物輸送量は2024年に2019年の水準を上回り、多様なサプライチェーンと低炭素貨物を支持する政策に牽引されています。欧州の高速鉄道の乗客数はパンデミック前の水準に回復し、北米の通勤サービスも大幅に回復しました。幹線回廊の利用率は大幅に増加しており、高度なスケジューリングと編成最適化の必要性が高まっています。鉄道車両管理プラットフォームとロジスティクスシステム間のリアルタイム統合は、複合輸送業者が必須と考える正確な到着予定時刻の計算をサポートしています。

4. 安全性重視の規制要件

デジタル監視は義務化されています。欧州連合の相互運用性技術仕様書は、重要なシステムのライブ監視と監督機関への自動データフィードを義務付けています。EN 50128ソフトウェア規格は、サプライヤーに99.9%のプラットフォーム可用性を保証することを強制し、冗長アーキテクチャの需要を促進しています。北米のPositive Train Control規制も同様に、継続的な速度、位置、およびブレーキデータを義務付けています。非準拠の鉄道事業者は罰金、サービス制限、またはフランチャイズの喪失のリスクを負うため、認定された管理ソフトウェアは経営層の優先事項となっています。

# 市場の阻害要因

1. デジタルシステムに対する高額な初期設備投資(CAPEX)

Network Railの8年間の軌道機械パッケージは、資本集約度を浮き彫りにしています。車両数が50台未満の小規模路線は、7~10年の回収期間を示すエンタープライズグレードのプラットフォームへの資金調達に苦慮しています。レガシーERP、信号、およびレポートツールとの統合は、通常、ソフトウェアライセンスコストを倍増させ、予算編成の不確実性を生み出します。金融機関は、デジタル資産の残存価値データが薄いことを理由に、依然として慎重な姿勢を示しています。

2. サイバーセキュリティとデータプライバシーの懸念

鉄道ネットワークは重要インフラの標的の一つです。英国の国家サイバーセキュリティセンターは、鉄道を高リスクに分類し、専用の保護ガイドラインを発行しました。研究によると、量子脅威は10年以内に既存の暗号化を破る可能性があり、鉄道事業者は量子耐性プロトコルへの移行を迫られています。GDPRへの準拠は、国境を越えたデータ共有を複雑にし、コストを増加させ、リアルタイムの連携を遅らせています。セキュリティ管理は、総実装費用を20~30%増加させる可能性があります。

3. 熟練した分析人材の不足

先進国では鉄道労働者の高齢化が進んでおり、熟練した分析人材の不足が課題となっています。

4. 複数事業者回廊における相互運用性

欧州の国境を越えた路線や北米の貨物輸送において、複数事業者間でのシステムの相互運用性が課題となっています。

# セグメント分析

1. 管理タイプ別:鉄道管理が運用面で優位

2024年には、鉄道管理が鉄道車両管理市場シェアの62.15%を占め、機関車と客車の性能最適化に重点が置かれていることを示しています。インフラ管理は規模は小さいものの、軌道、信号、電力の状態が車両の健全性と不可分であることが証明され、4.88%のCAGRで成長しています。統合ダッシュボードは、推進データ、ブレーキ摩耗、乗り心地を統合し、編成形成と経路設定に役立てています。クラウド接続デバイスの導入拡大により、リアルタイムに近い意思決定がサポートされ、フリート全体の平均修理時間が短縮されています。

2. メンテナンスサービス別:予測分析がサービス経済を再構築

2024年には、予防保守プログラムが鉄道車両管理市場規模の48.36%を占めました。これは、規制上のスケジュールが依然として最低限の検査サイクルを規定しているためです。予測保全は、状態基準戦略が計画外のダウンタイムを最大40%削減し続けるため、7.05%の最速CAGRを記録しています。デジタルツインは、仮想フリート全体でメンテナンスポリシーのシミュレーションを可能にすることで、価値提案を増幅させます。

3. 用途別:貨物輸送が効率性要求により勢いを増す

2024年には、旅客輸送ネットワークが鉄道車両管理市場シェアの56.15%を占め、高額な設備価格と顧客サービスKPIを反映しています。しかし、貨物輸送路線は5.25%のCAGRを記録し、より高い資産回転率を促進する分析に資本を投入することで差を縮めています。旅客輸送事業者は信頼性と快適性に重点を置いています。

4. 鉄道車両タイプ別:特殊車両がイノベーション採用を牽引

2024年には、機関車が鉄道車両管理市場シェアの39.41%を占めましたが、保守用車両、ハイブリッド作業列車、専用貨車などの特殊車両は5.64%のCAGRで成長しています。エネルギー貯蔵装置を搭載した保守機械は、高度なバッテリー状態監視を必要とします。

5. エンドユーザー別:ロジスティクス企業がデジタル変革を推進

2024年には、鉄道事業者が鉄道車両管理市場シェアの48.75%を占めましたが、eコマース、ジャストインタイム生産、24時間365日の追跡・追跡の期待が鉄道の価値提案を再定義するにつれて、ロジスティクス企業は6.72%のCAGRで急増しました。

# 地域分析

1. アジア太平洋地域

2024年には鉄道車両管理市場の55.33%を占め、2030年までに6.15%のCAGRでリーダーシップを維持すると予測されています。中国の600億米ドルに及ぶ一帯一路鉄道投資は、トランスアジアネットワーク全体に相互運用可能な管理基準を組み込んでいます。インドのフリートデジタル化計画は、世界で最も混雑するネットワークの一つで単位運用コストを削減するために予測保全を優先しています。東南アジアの高速鉄道回廊は、レガシーな手順をスキップし、初日からクラウドネイティブプラットフォームを採用するグリーンフィールド展開をもたらしています。

2. 北米

成熟しているものの、機会に富んだ地域です。米国運輸省のコミットメントは、高度なフリート分析に依存する貨物信頼性および旅客定時運行プログラムに資金を提供しています。クラスI貨物鉄道は、Positive Train Controlデータをより広範な資産健全性エコシステムに統合するために、エッジコンピューティングゲートウェイに資本を割り当てています。カナダの鉄道事業者も同様に、冬に強いセンサー群に投資しています。

3. 欧州

ETCSレベル2への適合と国境を越えた調和に注力しています。Network Railの11億ユーロ(約13億米ドル)の機械パッケージは、伝統的にインフラ中心の環境における大規模なフリートデジタル化の例です。EUのConnecting Europe Facilityなどの資金調達手段は、相互運用性の実証機やサイバーセキュリティ強化プラットフォームへの助成金を誘導しています。

4. 中東・アフリカ、南米

シェアは小さいものの、鉱業、港湾、都市モビリティプロジェクトがデジタル監視を義務付ける最新のフリートを導入しているため、成長率は世界平均を上回っています。開発銀行は、認定された管理システムの採用に資金提供を結びつけ、新興鉄道市場への技術普及を加速させています。

# 競争環境

鉄道車両管理市場は中程度の断片化が特徴です。シーメンスモビリティ、アルストム、日立レールは、ハードウェア、ソフトウェア、長期メンテナンス契約を組み合わせた統合プロバイダーの層を形成しています。純粋な分析企業は、異常検知、クラウドオーケストレーション、規制報告に特化し、鉄道事業者がベストオブブリードの調達を好む機会を捉えています。機械学習を活用した部品レベルの予測を行うスタートアップ企業は、アルゴリズムが成熟するにつれてエンタープライズ展開に拡大する可能性のあるパイロットプログラムを獲得しています。Rail-as-a-Serviceは競争の境界をシフトさせており、稼働時間保証にバランスシートの強みを持つサプライヤーは顧客の定着を強化しています。シーメンスモビリティのSmart Train Leaseは、製品販売からパフォーマンスベースの収益への転換を示しています。一方、国境を越えた相互運用性は、単一のベンダーが支配していない空白地帯であり、コンソーシアムアプローチを招いています。エッジAIシリコンベンダー、サイバーセキュリティスペシャリスト、5G-to-CBTCインテグレーターがすべてバリューチェーンに参入し、パートナーシップエコシステムを拡大し、オープンAPIの必要性を高めています。

主要企業:

* シーメンスモビリティ

* アルストムS.A.

* 日立レール

* ワブテック・コーポレーション

* CRRCコーポレーション・リミテッド

# 最近の業界動向

* 2025年4月: Network Railは、軌道保守機械に関する8年間の契約をBalfour Beatty Rail、Colas Rail、Swietelsky Babcock Rail、VolkerRailに総額11億ユーロ(約13億米ドル)で授与しました。

* 2025年2月: シーメンスモビリティは、RIVE Private Investment/Northrailと最大50台のVectron機関車と8年間のRailigent Xサービスパッケージに関するフレームワーク契約を締結しました。

* 2024年9月: Sacyr Neopulは、ダブリンのDART電化ネットワークの保守に関する7,630万ユーロ(約8,980万米ドル)の8年間契約を獲得しました。

この市場は、デジタル化と効率化への強い推進力により、今後も着実な成長が期待されます。

このレポートは、「世界の鉄道車両管理市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、そして将来の展望について包括的に解説しています。特に、鉄道業界におけるデジタル化とスマートソリューションへの移行が加速している現状を浮き彫りにしています。

市場は2025年に577.79億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)4.45%で堅調に成長すると見込まれています。地域別では、アジア太平洋地域が市場収益の55.33%を占め、CAGR 6.15%で最も急速な拡大を続けており、その成長は今後も市場全体を牽引すると予測されます。サービスセグメントでは、オペレーターが従来の定期保全から状態ベースの戦略へと移行する中、予知保全がCAGR 7.05%と最も高い成長率を示し、効率性と安全性の向上に貢献しています。

市場の成長を牽引する主な要因としては、予知保全とIoT技術の導入拡大が挙げられます。これにより、鉄道車両の運用効率と安全性が飛躍的に向上しています。また、鉄道インフラの近代化に対する各国政府からの多額な投資、世界的な貨物および旅客輸送需要の増加、そして安全性重視の規制強化が市場拡大を後押ししています。さらに、Rail-as-a-Service(RaaS)のような柔軟なサブスクリプションモデルの登場や、デジタルツイン技術による車両ライフサイクル全体の最適化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。デジタルシステムの導入にかかる高額な初期設備投資(CAPEX)は、特に中小規模の事業者にとって大きな障壁です。また、鉄道システムが高度にデジタル化されるにつれて、サイバーセキュリティとデータプライバシーに関する懸念が増大しています。加えて、高度な分析スキルを持つ専門人材の不足や、複数のオペレーターが利用する複雑な回廊におけるレガシーシステムの相互運用性の問題も、導入の遅れにつながる課題となっています。

レポートでは、市場を多角的に分析しています。管理タイプ別(鉄道管理、インフラ管理)、メンテナンスサービス別(是正保全、予防保全、予知保全)、アプリケーション別(旅客輸送、貨物輸送)、鉄道車両タイプ別(機関車、客車、貨車、特殊車両)、エンドユーザー別(鉄道事業者、物流会社、公共交通機関)に詳細なセグメンテーションが行われています。これにより、各分野における市場の動向と成長機会が明確にされています。

地理的分析では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、スペイン、イタリア、フランス、ロシアなど)、アジア太平洋(インド、中国、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカなど)の主要地域と国々が網羅されており、各地域の市場規模と成長予測が詳細に示されています。特にアジア太平洋地域の成長が注目されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。シーメンスモビリティ、アルストム、日立レール、ワブテック、CRRC、CAFグループ、スタッドラーレール、ABBレールソリューションズ、三菱重工業、トリムブル、シスコシステムズ、ファーウェイテクノロジーズなど、伝統的な鉄道車両メーカーからIT・テクノロジー企業まで、グローバルな主要企業が幅広くプロファイルされており、各社の概要、主要セグメント、財務状況、SWOT分析、最近の動向などが含まれています。これらの企業は、技術革新と戦略的提携を通じて市場での優位性を確立しようとしています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。特に、新たな技術の統合やサービスモデルの進化が、市場にさらなる機会をもたらすと予測されています。

この市場は、技術革新とインフラ投資に支えられ、今後も堅調な成長が期待される重要な分野であり、鉄道の安全性、効率性、持続可能性の向上に不可欠な役割を果たすと言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 予知保全とIoTの導入

- 4.2.2 鉄道近代化への政府による多額の投資

- 4.2.3 貨物および旅客キロ需要の増加

- 4.2.4 安全性主導の規制義務

- 4.2.5 サービスとしての鉄道サブスクリプションモデル

- 4.2.6 デジタルツインのライフサイクル最適化

- 4.3 市場の阻害要因

- 4.3.1 デジタルシステムに対する高額な初期設備投資

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 熟練した分析人材の不足

- 4.3.4 複数事業者回廊におけるレガシーシステムの相互運用性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 管理タイプ別

- 5.1.1 鉄道管理

- 5.1.2 インフラ管理

- 5.2 メンテナンスサービス別

- 5.2.1 是正保全

- 5.2.2 予防保全

- 5.2.3 予知保全

- 5.3 用途別

- 5.3.1 旅客輸送

- 5.3.2 貨物輸送

- 5.4 車両タイプ別

- 5.4.1 機関車

- 5.4.2 旅客車両

- 5.4.3 貨物車両

- 5.4.4 特殊車両

- 5.5 エンドユーザー別

- 5.5.1 鉄道事業者

- 5.5.2 物流会社

- 5.5.3 公共交通機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 シーメンスモビリティ

- 6.4.2 アルストムS.A.

- 6.4.3 日立レール

- 6.4.4 ワブテックコーポレーション

- 6.4.5 中国中車(CRRC)

- 6.4.6 CAFグループ

- 6.4.7 シュタッドラー・レールAG

- 6.4.8 プログレスレール(EMD)

- 6.4.9 ABBレールソリューションズ

- 6.4.10 三菱重工業

- 6.4.11 タルゴS.A.

- 6.4.12 トリニティ・レール・メンテナンス・サービス

- 6.4.13 グリーンブライアー・カンパニーズ

- 6.4.14 トリンブル・インク

- 6.4.15 シスコシステムズ

- 6.4.16 ファーウェイ・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道車両管理とは、鉄道車両が安全かつ効率的に運行され、その資産価値が最大限に維持されるよう、車両のライフサイクル全体にわたって計画、実行、監視、評価を行う一連の活動を指します。具体的には、車両の設計段階から製造、導入、日常の運用、定期的な検査・修繕、部品の管理、そして最終的な廃車に至るまで、あらゆる側面を統合的に管理する重要な業務です。この管理は、単に車両を動かすだけでなく、乗客と乗務員の安全確保、安定した輸送サービスの提供、運行コストの最適化、そして環境負荷の低減といった多岐にわたる目的を達成するために不可欠なものです。

この管理活動は、いくつかの主要な側面に分類できます。第一に、技術的側面です。これは、車両の構造や機能に関する専門知識に基づき、検査計画の策定、故障診断、修繕作業の実施、部品の品質管理などを行います。第二に、運用的側面です。車両の配置計画、運行実績の分析、ダイヤとの連携、予備車両の確保など、日々の運行を円滑に進めるための管理が含まれます。第三に、経済的側面です。車両のライフサイクルコスト(LCC)を最小化するための投資判断、部品在庫の適正化、修繕費の管理など、コスト効率を追求します。第四に、法的・安全側面です。鉄道事業法や関連する省令、技術基準などの法令を遵守し、最高水準の安全性を維持するための管理体制を構築します。最後に、データ管理側面です。車両の運用履歴、検査・修繕記録、部品情報などをデータベース化し、これらのデータを活用して管理の質を高めます。

鉄道車両管理の用途と重要性は計り知れません。最も重要なのは、何よりも安全性の確保です。車両の故障や不具合は重大な事故に直結する可能性があるため、厳格な検査と適切な保守を通じて、常に車両が安全な状態であることを保証します。次に、安定輸送の実現です。車両故障による遅延や運休は、利用者の信頼を損ねるだけでなく、社会経済活動にも大きな影響を与えます。適切な車両管理は、こうした事態を未然に防ぎ、定時運行を支えます。また、運行効率の向上も重要な目的です。車両の稼働率を最大化し、最適な車両配置を行うことで、限られた車両資産を最大限に活用し、輸送能力を向上させます。さらに、コスト削減にも寄与します。予知保全や状態監視保全(CBM)を導入することで、不必要な部品交換や大規模な修繕を避け、修繕費や部品在庫コストを最適化できます。車両の長寿命化と資産価値の維持も、適切な管理によって達成され、長期的な視点での経営安定に貢献します。

近年、鉄道車両管理を支える関連技術は目覚ましい進化を遂げています。IoT(モノのインターネット)とセンサー技術の活用は、車両の状態監視をリアルタイムで行うことを可能にしました。例えば、走行中の車両から振動、温度、電流、GPS位置情報などのデータを収集し、異常の兆候を早期に検知します。これらの膨大なデータは、ビッグデータ分析やAI(人工知能)によって解析され、故障予兆検知の精度向上や、最適な保守計画の自動立案に活用されています。デジタルツイン技術は、物理的な車両の仮想モデルを構築し、仮想空間で車両の運用や保守のシミュレーションを行うことで、効率的な意思決定を支援します。また、RPA(Robotic Process Automation)は、データ入力や報告書作成といった定型業務を自動化し、作業員の負担を軽減します。AR(拡張現実)やVR(仮想現実)は、検査・修繕作業の支援や、熟練技術者のトレーニングに活用され、技術伝承の効率化に貢献しています。クラウドコンピューティングは、車両管理システムやデータの共有を容易にし、関係者間の連携を強化します。さらに、CMMS(Computerized Maintenance Management System)のような専門的な保守管理システムは、保守作業の計画、実行、記録を一元的に管理し、効率化を促進しています。

鉄道車両管理を取り巻く市場背景は、いくつかの重要な課題と機会を抱えています。まず、少子高齢化に伴う労働力不足は、熟練技術者の減少という形で鉄道業界にも影響を与えています。これにより、保守作業の効率化、自動化、そして技術伝承の重要性が高まっています。次に、既存の鉄道インフラや車両の老朽化が進んでおり、これらを安全に、かつ経済的に維持管理していくことが喫緊の課題となっています。安全規制の強化も進んでおり、より高度で厳格な安全管理体制の構築が求められています。また、環境意識の高まりから、省エネルギー運転やCO2排出量削減への貢献、部品のリサイクルといった環境負荷低減への取り組みも重要視されています。鉄道事業者におけるデジタルトランスフォーメーション(DX)の推進は、データ活用を加速させ、車両管理の高度化を後押ししています。一方で、厳しい経営環境下でのコスト削減圧力は常に存在し、いかに効率的かつ効果的に車両を管理するかが問われています。

将来の鉄道車両管理は、これらの課題に対応し、さらなる進化を遂げることが期待されています。予知保全は、AIとIoTの融合により、より高精度な故障予兆検知と自動診断が可能となり、計画外の停止を極限まで減らすことを目指します。将来的には、自動運転技術の進展と連携し、車両管理システムが自動運転車両の健全性をリアルタイムで監視・制御するようになるでしょう。デジタルツインの本格的な導入は、車両の設計から運用、保守、廃車に至るまでの全ライフサイクルを仮想空間で管理し、最適化する基盤となります。サプライチェーン全体の最適化も進み、部品メーカーや保守事業者とのデータ連携が強化され、部品の供給から交換、廃棄までがシームレスに管理されるようになるでしょう。モビリティ・アズ・ア・サービス(MaaS)の概念が広がる中で、鉄道車両管理は、多様な交通手段と連携するMaaSエコシステムの一部として、その役割を拡大していく可能性があります。データ連携が進むにつれて、サイバーセキュリティの強化は不可欠な要素となり、重要な運行データや車両情報を保護するための対策がより一層求められます。最終的には、持続可能性への貢献が重視され、環境負荷のさらなる低減、部品のリサイクル技術の進化、そしてエネルギー効率の高い車両管理が追求されることになります。これらの進化を通じて、鉄道車両管理は、より安全で、より効率的で、より持続可能な鉄道輸送システムの実現に貢献していくことでしょう。