鉄道車両市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

鉄道車両市場レポートは、タイプ(機関車、地下鉄・軽量鉄道車両、客車など)、推進タイプ(ディーゼル、電気など)、用途(旅客鉄道、貨物鉄道)、エンドユーザー(国営鉄道事業者など)、テクノロジー(従来型など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(ユニット)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ローリングストック市場の概要

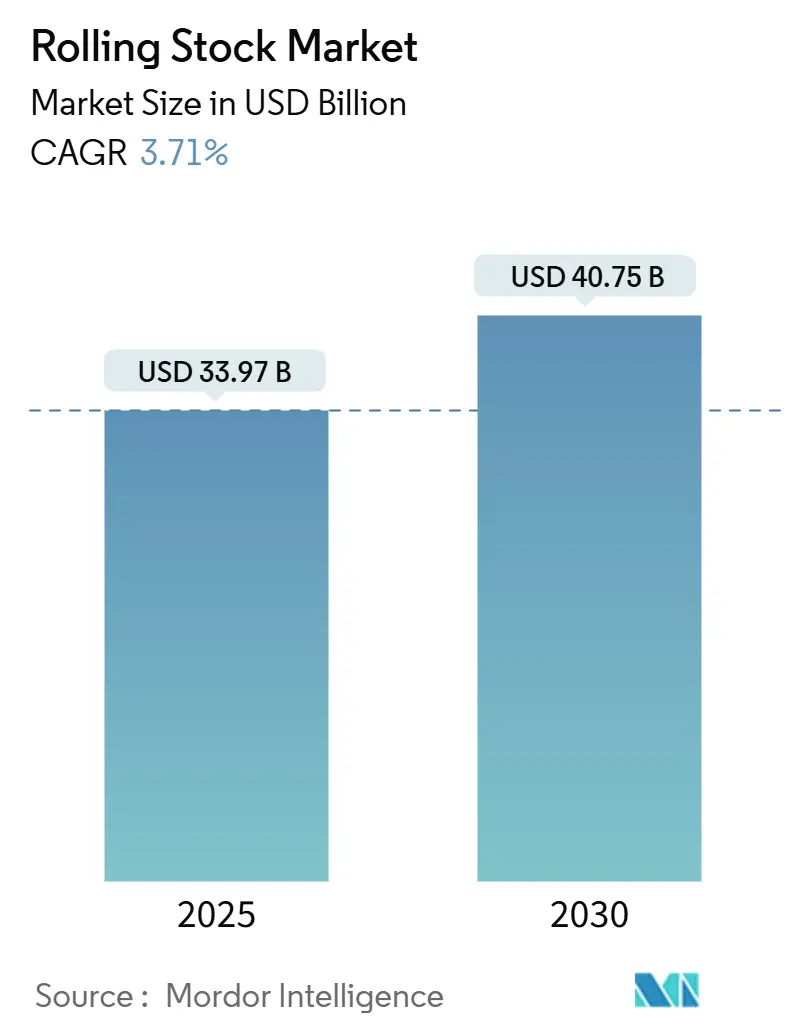

モルドール・インテリジェンスの分析によると、世界のローリングストック市場は、2025年には339.7億米ドルと推定され、2030年までに407.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.71%です。この成長は、主に都市人口密度の増加に対応するための地下鉄やライトレール車両の受注急増、都市高速交通網の拡張、脱炭素化への取り組み、そして公共部門による継続的な設備投資によって推進されています。これらの要因は、持続可能で効率的な都市交通システムへの関心の高まりを明確に示しています。

市場の主要な動向と分析

* 調査期間: 2019年~2030年

* 2025年の市場規模: 339.7億米ドル

* 2030年の市場規模: 407.5億米ドル

* 成長率(2025年~2030年): 3.71% CAGR

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 高い

主要なセグメント別分析(2024年のシェアと2030年までのCAGR)

* タイプ別:

* 旅客車両が市場シェアの76.62%を占め、主導的な地位にあります。

* 地下鉄およびライトレール車両は、2030年までに12.81%のCAGRで最も急速な成長が予測されています。

* 推進タイプ別:

* 電気システムが市場規模の61.73%を占め、2030年まで5.63%のCAGRで成長しています。

* 用途別:

* 旅客鉄道が収益の63.52%を占め、2030年まで4.94%のCAGRで拡大すると予測されています。

* エンドユーザー別:

* 国営鉄道事業者が48.71%のシェアを占めていますが、都市交通機関は2030年まで7.11%のCAGRで最も高い成長を記録しています。

* 技術別:

* 従来型システムが93.46%のシェアを維持していますが、自律型プラットフォームは2030年まで11.55%のCAGRで成長しています。

* 地域別:

* アジア太平洋地域が2024年の収益の53.81%を占めており、中東・アフリカ地域は2030年まで4.86%のCAGRで成長しています。

世界のローリングストック市場のトレンドと洞察

市場の成長を牽引する主な要因とその影響は以下の通りです。

1. 都市化による地下鉄拡張(CAGRへの影響: +1.2%)

* 地理的関連性: 世界的、特にアジア太平洋と中東に集中。

* 影響期間: 中期(2~4年)。

* 詳細: 都市交通機関は、過密な回廊の緩和のため、ローリングストックの調達を強化しています。例えば、ソウルのGTX A線は2024年に現代ロテム製の8両編成列車20本を導入しました。都市交通機関は2024年の需要の20.11%を占め、2030年までに7.13%のCAGRで最も急速に成長するエンドユーザーグループです。ロサンゼルス地下鉄と現代ロテムの6億6,400万米ドルの契約は、2028年のオリンピックに向けて納入を加速させるなど、国際的なスポーツイベントが受注サイクルを促進する例です。自動化レベル4(GoA4)システムは、ベルリンのUバーンCBTCアップグレードで実証されているように、100秒未満の運行間隔で路線容量を30%増加させます。コペンハーゲンは2033年までにSバーンネットワークを無人運転に転換する計画であり、自動化の波は地域通勤サービスにも広がっています。

2. 政府による高速鉄道回廊への投資(CAGRへの影響: +0.8%)

* 地理的関連性: アジア太平洋、ヨーロッパ、北米。

* 影響期間: 長期(4年以上)。

* 詳細: 国家資金による回廊プロジェクトが車両仕様を再形成しています。エジプトの2,000kmのネットワークには、81億ユーロのターンキー契約の一環として、41編成のVelaroと94編成のDesiro列車が必要とされます。JR東日本のE10新幹線(2030年予定)は、緊急停止距離を15%短縮し、高度な耐震応答システムを導入します。カリフォルニア州は、北米初のVelaro Novoとして、時速220マイル(約354km/h)で走行可能なシーメンス製American Pioneer 220編成を選定しました。韓国のKTX-CheongRyongは2024年に全車両が国内生産され、運行を開始し、国内産業政策の成功を示しています。6,420億米ドル規模のGCC鉄道計画は、プロジェクトが計画段階から実行段階に移行するにつれて、中東地域での継続的な調達を促進しています。

3. 脱炭素化政策による電気機関車の加速(CAGRへの影響: +0.7%)

* 地理的関連性: ヨーロッパ、北米、一部のアジア太平洋市場。

* 影響期間: 中期(2~4年)。

* 詳細: ゼロエミッション義務化により、電気推進システムは2024年に61.73%のシェアを維持し、ディーゼル車両の引退に伴い2030年まで5.63%のCAGRで増加しています。カリフォルニア州でのCPKCおよびCSXとの水素機関車試験運用は、CRRCがチリの鉱山輸送業者向けに水素ユニットを開発していることと同様に、代替の脱炭素化経路を示しています。バイエルン州は2036年までに462kmの路線からディーゼル車両を排除する意向で、傾斜式バッテリー列車を購入し、3億6,500万ユーロのインフラ整備に資金を投入しています。ダブリンのDART+バッテリー電気複数ユニットは、架線なしで80km走行可能であり、サービス範囲を拡大します。トランスペナイン・エクスプレスでの日立製バッテリー改修は、排出量と燃料費を30%削減し、完全電化前の移行オプションを運行事業者に提供しています。

その他の推進要因

* インフラ刺激策(CAGRへの影響: +0.5%): 世界的、特に先進国市場で重視され、短期的な影響(2年以内)があります。

* ライフサイクルサービス契約と中期近代化(CAGRへの影響: +0.4%): 世界的、特にヨーロッパと北米が主導し、中期的な影響(2~4年)があります。

* 水素機関車のゼロエミッション化(CAGRへの影響: +0.3%): ヨーロッパ、カリフォルニア、一部の先進国市場で注目され、長期的な影響(4年以上)があります。

結論

ローリングストック市場は、都市化の進展、政府による大規模なインフラ投資、そして脱炭素化への強い政策的推進力によって、今後も堅調な成長が期待されます。特に、アジア太平洋地域が最大の市場であり続ける一方で、中東・アフリカ地域が最も急速な成長を遂げると予測されています。持続可能で効率的な鉄道交通システムへの需要は、今後も市場の主要な原動力となるでしょう。

本レポートは、貨物輸送(重機、建設資材、燃料、農産物など)および旅客輸送に利用される鉄道車両の世界市場に関する詳細な分析を提供しています。市場はタイプ別、推進タイプ別、地域別にセグメント化されており、主要17カ国の市場規模と予測が米ドル建てで示されています。

世界の鉄道車両市場は、2025年に339.7億米ドルに達し、2030年まで年平均成長率(CAGR)3.71%で成長すると予測されています。特に、地下鉄および軽量鉄道車両セグメントは、CAGR 12.81%と最も速い成長を遂げています。

市場の成長を牽引する主な要因としては、都市化による地下鉄網の拡張、各国政府による高速鉄道回廊への投資、脱炭素政策による電気機関車の導入加速が挙げられます。また、インフラ刺激策による鉄道設備投資(CAPEX)の増加、ライフサイクルサービス契約や中期改修の需要、水素機関車のゼロエミッション義務化なども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額な初期投資と長い調達サイクル、原材料価格の高騰およびサプライチェーンの混乱、国境を越えた認証における規制の不確実性、大規模電化における送電網容量の限界などが挙げられます。

推進タイプ別では、電動牽引システムが2024年の収益の61.73%を占め、脱炭素化の義務化によりディーゼル車両が段階的に廃止される中で、CAGR 5.63%で引き続き増加しています。地域別では、アジア太平洋地域が2024年の収益の53.81%を占め、強力な製造能力と広範な鉄道拡張プログラムにより最大の市場シェアを保持しています。技術面では、自動運転・運転支援技術の導入が進んでおり、特に地下鉄における自動化レベル4(GoA 4)の展開は、CBTC(通信ベース列車制御)やデジタル信号と相まって、輸送能力を最大30%向上させ、運用コストを削減するため、従来のシステムからの移行を促進しています。

競争環境は集中度が高く、CRRC、Alstom、Siemensの3社が世界の収益の約70%を占めています。しかし、新興の地域メーカーや技術サプライヤーも特定のニッチ市場で存在感を増しています。レポートでは、CRRC Corporation Limited、Alstom SA、Siemens AG、Wabtec Corporation、Kawasaki Heavy Industries Ltdなどの主要企業の企業プロファイル、市場シェア分析、戦略的動向などが詳細に分析されています。

将来の市場機会としては、時速200kmの高速貨物輸送コンセプト、デジタルツインと予知保全プラットフォームの活用、既存車両への水素/バッテリー動力パックのレトロフィット、アフリカ横断回廊への投資、北米都市間旅客鉄道の復活、欧州全域でのERTMSベースライン3の本格展開などが挙げられます。

レポートは、機関車(ディーゼル、電気、ハイブリッド/水素)、地下鉄・軽量鉄道車両、客車、貨物車両といったタイプ別に市場を分析しています。推進タイプではディーゼル、電気、電気ディーゼル/デュアルモード、水素燃料電池、バッテリー電気をカバーし、用途別では旅客鉄道と貨物鉄道、エンドユーザー別では国営鉄道事業者、民間貨物事業者、都市交通機関、技術別では従来型と自律型/運転支援型に分類して詳細な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市化による地下鉄の拡張

- 4.2.2 高速鉄道回廊への政府投資

- 4.2.3 脱炭素化政策による電気機関車の加速

- 4.2.4 インフラ刺激策による鉄道CAPEXの促進

- 4.2.5 ライフサイクルサービス契約と中期近代化

- 4.2.6 水素機関車のゼロエミッション義務化

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と長い調達サイクル

- 4.3.2 原材料価格の高騰とサプライチェーンの混乱

- 4.3.3 国境を越えた認証における規制の不確実性

- 4.3.4 大規模電化のための送電網容量の制限

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 機関車

- 5.1.1.1 ディーゼル機関車

- 5.1.1.2 電気機関車

- 5.1.1.3 ハイブリッド/水素機関車

- 5.1.2 地下鉄および軽量軌道車両

- 5.1.3 客車

- 5.1.4 貨物車両

-

5.2 推進タイプ別

- 5.2.1 ディーゼル

- 5.2.2 電気

- 5.2.3 電気ディーゼル/デュアルモード

- 5.2.4 水素燃料電池

- 5.2.5 バッテリー電気

-

5.3 用途別

- 5.3.1 旅客鉄道

- 5.3.2 貨物鉄道

-

5.4 エンドユーザー別

- 5.4.1 国営鉄道事業者

- 5.4.2 民間貨物事業者

- 5.4.3 都市交通機関

-

5.5 技術別

- 5.5.1 従来型

- 5.5.2 自律型/運転支援型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 中国中車股份有限公司

- 6.4.2 アルストムSA

- 6.4.3 シーメンスAG

- 6.4.4 ワブテック・コーポレーション

- 6.4.5 川崎重工業株式会社

- 6.4.6 CJSC トランスマッシュホールディング

- 6.4.7 シュタッドラー・レールAG

- 6.4.8 コンストルクシオネス・イ・アウシリアール・デ・フェロカリレスSA (CAF)

- 6.4.9 現代ロテム

- 6.4.10 三菱重工業株式会社

- 6.4.11 日立レール株式会社

- 6.4.12 タルゴSA

- 6.4.13 ABB株式会社

- 6.4.14 グリーンブライアー・カンパニーズ

- 6.4.15 トリニティ・インダストリーズ

- 6.4.16 ティタガル・レール・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道車両は、レール上を走行するあらゆる種類の車両の総称であり、人や貨物を輸送するための重要なインフラを構成しています。その定義は広範にわたり、動力の有無や用途に関わらず、鉄道システムの一部として機能する車両全般を指します。具体的には、旅客を運ぶ電車や客車、貨物を運ぶ貨車、そしてそれらを牽引する機関車、さらには線路の保守や点検を行う事業用車両などが含まれます。鉄道車両は、車体、台車、連結器、ブレーキ装置、動力装置、電気機器など、多岐にわたる部品とシステムが組み合わさって構成されており、安全性、快適性、効率性、そして環境性能が常に追求されています。

鉄道車両には、その動力源や用途によって多種多様な種類が存在します。動力源による分類では、まず「電車」が挙げられます。これは架線や第三軌条から供給される電力を用いてモーターを駆動し自走する車両で、都市圏の通勤輸送から新幹線のような高速鉄道まで幅広く利用されています。次に「気動車」は、ディーゼルエンジンを搭載し、燃料を燃焼させて自走する車両で、電化されていない路線や地方路線で活躍しています。動力を持たず、機関車に牽引されて運行されるのが「客車」と「貨車」です。客車は旅客輸送に用いられ、寝台車や食堂車など多様なタイプがあります。貨車はコンテナ車、タンク車、有蓋車、無蓋車、ホッパ車など、輸送する貨物の種類に応じて特化した構造を持っています。そして、これらの客車や貨車を牽引・推進するのが「機関車」で、電気機関車とディーゼル機関車が主な種類です。用途による分類では、旅客用車両として通勤・近郊形電車、特急形電車、新幹線車両、路面電車、モノレール、新交通システムなどがあり、それぞれが特定の輸送ニーズに対応しています。貨物用車両は前述の貨車が中心となり、事業用車両としては、線路や架線の状態を検査する検測車、線路の保守を行う保線車両、事故発生時に出動する救援車、冬季に活躍する除雪車など、鉄道運行を支える多様な車両が存在します。

鉄道車両の用途は、主に旅客輸送、貨物輸送、そして事業用の三つに大別されます。旅客輸送においては、都市間を結ぶ新幹線や特急列車が高速かつ大量の旅客を輸送し、都市圏の通勤・通学を支える通勤電車は、定時性と輸送力で都市活動の基盤となっています。また、観光列車は地域の魅力を発信する手段として、路面電車やモノレールは都市内の特定のエリアや特殊な地形での移動手段として利用されています。貨物輸送においては、鉄道は一度に大量の貨物を長距離輸送できるという特性から、環境負荷の低い輸送手段として注目されています。特にコンテナ輸送は、トラックや船舶との連携を容易にし、物流の効率化に貢献しています。石油やセメント、穀物といった特定の貨物を専門に輸送する貨車も重要な役割を担っています。事業用車両は、鉄道の安全かつ安定した運行を維持するために不可欠です。線路や架線の定期的な点検、補修作業、災害時の復旧作業など、多岐にわたる裏方の業務を支えています。

鉄道車両の進化は、常に最先端の技術によって支えられています。動力・制御技術では、省エネルギー化と高効率化を実現するVVVFインバータ制御や、減速時の運動エネルギーを電力として回収する回生ブレーキが広く普及しています。近年では、ディーゼルエンジンとバッテリーを組み合わせたハイブリッド車両や、将来のゼロエミッションを目指す水素燃料電池車両の開発も進められています。自動運転技術(ATO)は、運転士の負担軽減と定時運行の精度向上に貢献しています。車体・構造技術においては、軽量化と高強度化を両立させるアルミニウム合金やステンレス鋼の採用が進み、衝突安全性や乗り心地の向上に寄与しています。高速車両では、空気抵抗を低減するための空力特性の改善が重要です。また、バリアフリー設計や騒音・振動対策も、快適な移動空間を提供するために不可欠な技術です。台車・走行技術では、乗り心地を向上させる空気ばね台車やヨーダンパ、さらにはアクティブサスペンションの開発が進められています。曲線通過性能の向上や、雨天時などの粘着性能を確保する技術も、安全で安定した運行には欠かせません。情報・通信技術では、列車情報管理装置(TIMS/TICS)による車両の状態監視や、旅客案内表示、車内Wi-Fiサービスなどが提供され、利便性が向上しています。環境技術としては、省エネルギー化はもちろんのこと、リサイクル可能な材料の使用や低騒音化など、持続可能な社会への貢献が求められています。

鉄道車両の市場背景は、国内外で異なる様相を呈しています。国内市場においては、JR各社や大手私鉄、公営交通が主要な顧客であり、新車導入や既存車両の更新需要が安定して存在します。少子高齢化や人口減少といった社会構造の変化は、都市圏と地方圏で異なる輸送需要を生み出しており、これに対応した車両開発が求められています。一方で、観光需要の増加は、個性豊かな観光列車の開発を促進しています。海外市場に目を向けると、新興国の都市化や経済成長に伴う鉄道インフラ整備需要が旺盛であり、特にアジアや欧州では高速鉄道網の拡大が続いています。日本の鉄道車両メーカーは、その高い安全性、定時性、省エネルギー技術、そして高品質な製品で国際的に高い評価を得ていますが、シーメンス、アルストム、CRRCといった海外の巨大メーカーとの競争は激化しています。主要な国内メーカーとしては、日立製作所、川崎車両、日本車両製造、近畿車輛、総合車両製作所などが挙げられます。市場における課題としては、コスト競争力の強化、国際標準化への対応、そしてグローバルなサプライチェーンの維持と技術者育成が挙げられます。

将来の鉄道車両は、環境性能のさらなる向上、安全性と信頼性の強化、快適性と利便性の追求、そしてメンテナンスの効率化が主要な方向性となるでしょう。環境面では、CO2排出量削減に向けた省エネルギー化が引き続き推進され、水素燃料電池車両やバッテリー駆動車両の実用化と普及が加速すると予測されます。これにより、鉄道はよりクリーンな交通手段としての地位を確立するでしょう。安全性と信頼性においては、AIを活用した故障予兆診断システムや、自動運転技術の高度化が進み、ヒューマンエラーの削減と運行の安定性が向上します。サイバーセキュリティ対策も、デジタル化が進む車両システムにおいて不可欠となります。快適性と利便性の面では、多様な旅客ニーズに対応したパーソナルスペースの確保や、高度な情報提供サービスが進化します。MaaS(Mobility as a Service)の進展に伴い、他の交通機関とのシームレスな連携も強化されるでしょう。メンテナンスの効率化では、IoTやビッグデータを活用した状態監視保全(CBM)が主流となり、ロボットによる点検・整備も導入されることで、保守コストの削減と車両稼働率の向上が期待されます。グローバル展開においては、日本の優れた技術力を活かしつつ、各国の地域特性に合わせたカスタマイズ能力を高めることが、国際競争力を維持・強化する鍵となります。鉄道車両は、持続可能な社会の実現と、人々の豊かな暮らしを支えるモビリティとして、今後も進化を続けていくことでしょう。