屋根用防水シート市場 – 市場規模・シェア分析、成長動向と予測 (2025-2030年)

屋根用防水シート市場レポートは、製品タイプ(塗布型防水シート、シート型防水シート)、施工タイプ(機械的固定、全面接着など)、用途(住宅、商業、施設、インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

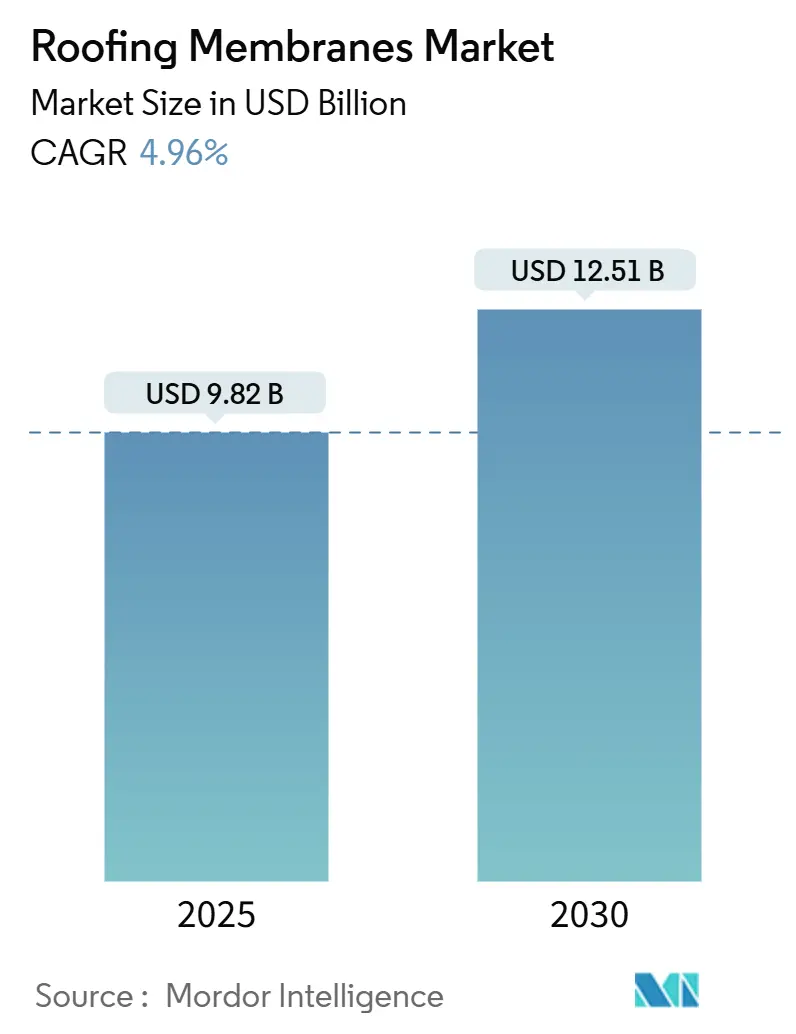

屋根用メンブレン市場は、2025年には98.2億米ドルと推定され、2030年には125.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.96%です。この市場の主な成長要因は、エネルギーコードの厳格化、建築一体型太陽光発電(BIPV)の普及、および設置サイクルを短縮する製品革新です。複雑な形状の屋根には液状塗布型システムが引き続き好まれる一方、労働力不足に直面する請負業者は、幅広い温度範囲で迅速に硬化する製品に傾倒する傾向があります。シートメンブレンは、工場溶接された継ぎ目がデジタル設計ツールと整合するため、新築工事において確固たる地位を維持しています。アジア太平洋地域は、インフラ支出と物流ハブの建設を通じて増分的な需要を牽引しており、一方、北米とヨーロッパでは、1990年代に設置された屋根が寿命を迎えるため、交換需要が急増しています。

主要なレポートのポイント

製品タイプ別では、液状塗布型メンブレンセグメントが2024年に収益シェアの61.15%を占め、2030年までに5.37%のCAGRで拡大すると予想されています。設置タイプ別では、全面接着システムが2024年の収益の47.12%を占め、2030年までに5.20%のCAGRで成長すると予測されています。用途別では、商業ビルセグメントが2024年の世界の屋根用メンブレン市場で39.55%のシェアを占め、2030年までに5.55%のCAGRで成長します。地域別では、アジア太平洋地域が2024年に収益の45.49%を占め、2030年までに年間6.36%の割合で成長すると予想されています。

世界の屋根用メンブレン市場のトレンドと洞察

推進要因

* 軽量で持続可能なメンブレン材料の採用増加(CAGRへの影響:+1.2%): このトレンドは世界的に見られ、特に北米とヨーロッパで強く、長期的な影響が期待されます。

* クールルーフとエネルギーコード準拠への需要の高まり(CAGRへの影響:+1.4%): 世界的な傾向であり、北米、EU、アジア太平洋地域の都市部でピークを迎えています。エネルギーコードの更新により、低勾配屋根の最小太陽光反射率指数が引き上げられ、設計者は明るい色のPVCおよびTPOシステムを検討するようになっています。欧州の建築物のエネルギー性能指令(EPBD)も同様の目標を設定しており、暖房のための化石燃料への依存度を減らすことを加盟国に義務付けています。これは間接的に空調負荷を軽減するメンブレンに恩恵をもたらします。国際エネルギー機関(IEA)は、建物が世界のエネルギーの28%を消費していると指摘しており、依然としてかなりの面積の建物が現代のコードに準拠していないため、改修の潜在的なメリットが強調されています。メーカーは現在、初期反射率を0.85以上にベンチマークし、性能を維持するために汚れ付着抵抗性を追加しています。

* 世界的なグリーンビルディング認証の急増(CAGRへの影響:+1.2%): 北米とEUが先行し、アジア太平洋地域も加速しており、長期的な影響が期待されます。LEEDやBREEAMの認証では、環境製品宣言(EPD)やリサイクル含有量を持つメンブレンがますます重視されています。LEED認証プロジェクトは2024年に前年比11%増加し、材料と資源のクレジットが取得ポイントの3分の1を占めました。Sikaは2024年に回収プログラムを通じて36,000トンのスクラップメンブレンを回収し、リサイクル樹脂を新しいベースシートの生産に活用しています。

* 新興経済国における建設パイプラインの拡大(CAGRへの影響:+1.6%): アジア太平洋地域(インド、ASEAN)が中心であり、中東およびアフリカにも波及しており、短期的な影響が期待されます。アジア開発銀行は、2030年までに年間1.7兆米ドルのインフラ支出を予測しており、そのほとんどが低勾配屋根を必要とする物流施設や産業施設に関連しています。インドの国家インフラパイプラインは、2024-2025会計年度に都市開発に1,200億米ドルを割り当て、エネルギー効率の高い屋根を必要とする倉庫や冷蔵施設を優先しています。

* 屋上太陽光発電の統合による反射性メンブレンの採用促進(CAGRへの影響:+0.9%): 世界的な傾向であり、売電制度やネットメータリング政策が存在する地域に集中しており、中期的な影響が期待されます。IEAは、2030年までの太陽光発電の追加の70%が屋上から来ると予測しており、白いメンブレンはパネル温度を劣化閾値以下に保ちます。国立再生可能エネルギー研究所(NREL)のデータによると、高アルベドメンブレンは、暗いEPDMと比較してPV出力寿命を6%増加させます。

抑制要因

* 石油化学製品ベースの原材料価格の変動(CAGRへの影響:-0.8%): 世界的な問題であり、ナフサ輸入に依存する地域(EU、日本)で深刻であり、短期的な影響が期待されます。2025年第1四半期には、米国のガルフコーストでのクラッカー停止後、PVC樹脂は1トンあたり平均1,420米ドルとなり、1年前の1,200米ドルから上昇しました。

* 厳格な防火および環境規制(VOC、REACH)(CAGRへの影響:-0.6%): EUと北米で厳しく、多国籍企業の仕様を通じてアジア太平洋地域にも波及しており、中期的な影響が期待されます。2026年1月に施行されるEU建設製品規則は、デジタル製品パスポートを義務付けており、中規模サプライヤーのコンプライアンスコストを削減します。米国では、揮発性有機化合物(VOC)に関する新しいEPA規制により、溶剤ベースの接着剤の再配合が強制されています。

* 熟練した単層設置業者の不足(CAGRへの影響:-0.5%): 北米とヨーロッパで顕著であり、アジア太平洋地域の都市部でも兆候が見られ、短期的な影響が期待されます。

セグメント分析

製品タイプ別:液状製剤が改修需要を牽引

液状塗布型メンブレンは2024年に61.15%の収益シェアを獲得し、複雑な屋根へのシームレスな適用に対する請負業者の好みを反映しています。液状システムに起因する屋根用メンブレン市場規模は、2030年までに5.37%のCAGRで上昇すると予測されています。アクリルコーティングは低設置コストで10年の耐用年数を提供し、ポリウレタンコーティングはより長い保証と強化された耐摩耗性を提供します。PVC、EPDM、TPO、改質アスファルトを含むシートメンブレンは、設置業者の不足の中で4.65%と緩やかなペースで進んでいます。シート内では、TPOが2020年から2024年の間に市場シェアを3パーセントポイント伸ばしましたが、長期的な可塑剤移行に関する懸念がこの勢いを抑制する可能性があります。

設置タイプ別:接着剤の進歩が全面接着システムを推進

全面接着システムは2024年の収益の47.12%を占めました。これらのシステムの屋根用メンブレン市場シェアは、CarlisleのFAST cureのようなバイオベースの低VOC接着剤が40°F(約4.4℃)でも30分未満で硬化するようになり、拡大すると予想されています。機械固定式代替品は、ファスナー価格が前年比で22%上昇したため、鋼材コストの高騰に対処するのに役立っています。バラスト屋根は、ハリケーン多発地域で保険会社が2桁の追加料金を課したため、需要の6%未満を占めています。

用途別:データセンターと倉庫のブームが商業用途を牽引

商業ビルは2024年の世界需要の39.55%を占め、2030年までに5.55%のCAGRを記録するでしょう。ハイパースケールデータセンターは、サイトごとに数十万平方フィートを追加し、屋根の温度を下げ、電力使用効率を向上させる白いTPOを優先しています。倉庫開発業者も同様に、冷却負荷を抑制するために反射性メンブレンを指定しています。病院や空港などの公共施設プロジェクトは、プレミアム保証と統合された避雷保護を必要とし、これが平均販売価格を引き上げています。

地域分析

アジア太平洋地域は、2024年の世界の屋根用メンブレン市場で45.49%という最大の市場シェアを占め、2030年までに年間6.36%の割合で成長すると予測されています。インドの建設拡大(7.2%)は、物流施設や産業施設向けの機械固定式TPOを支持しています。

このレポートは、世界の屋根用メンブレン市場に関する詳細な分析を提供しています。調査の前提条件、市場の定義、および調査範囲を明確にした上で、厳格な調査方法論に基づいて市場の全体像を提示しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。世界の屋根用メンブレン市場規模は、2025年には98.2億米ドルに達すると推定されています。製品タイプ別では、液状塗布型メンブレンが2024年の収益の61.15%を占め、2030年まで最も速い成長を維持すると予測されています。また、設置タイプ別では、低VOC接着剤の進歩により、全面接着型システムが2030年まで年平均成長率5.20%で最も急速に拡大すると見込まれています。

市場の成長を牽引する主な要因としては、軽量で持続可能なメンブレン材料の採用増加、クールルーフおよび省エネルギー規制への準拠要件の高まり、世界的なグリーンビルディング認証の急増が挙げられます。さらに、新興経済国における建設プロジェクトの拡大や、屋上ソーラーパネルの統合による反射性メンブレンの需要増加も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。石油化学製品をベースとする原材料価格の変動、VOC(揮発性有機化合物)やREACH(化学物質の登録、評価、認可、制限)などの厳しい防火・環境規制、そして熟練したシングルプライ施工業者の不足が課題となっています。

レポートでは、市場の構造を理解するためにバリューチェーン分析とポーターの5つの力分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も実施されています。

市場規模と成長予測は、製品タイプ、設置タイプ、用途、および地域別に詳細に分析されています。製品タイプは、液状塗布型メンブレン(アクリル、ポリウレタン、ポリウレアなど)とシートメンブレン(PVC、EPDM、TPO、自己接着性アスファルト、HDPEなど)に分類されます。用途は、住宅、商業、公共施設、インフラに分けられています。地域別では、アジア太平洋地域が2024年の収益の45.49%を占める最大の市場であり、インドや東南アジアにおけるインフラ投資、および地方自治体によるクールルーフ義務化がその成長を牽引しています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが評価されています。Carlisle、Sika、Holcim、GAF、Sopremaといった主要企業は、世界の売上高の40%未満を占めており、垂直統合から製品の幅広さに至るまで多様な戦略を展開しています。

特に、カリフォルニア州のTitle 24や類似のEU指令といったエネルギーコードの厳格化は、メンブレンの仕様に大きな影響を与えています。冷却負荷を低減するために、白色のPVCやTPOシステムが設計者によって選択される傾向が強まっています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。この包括的な分析は、世界の屋根用メンブレン市場における現在の状況、将来の成長機会、および競争環境を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量で持続可能な膜材料の採用増加

- 4.2.2 クールルーフおよび省エネ基準への準拠の需要増加

- 4.2.3 世界的なグリーンビルディング認証の急増

- 4.2.4 新興経済国における建設プロジェクトの拡大

- 4.2.5 屋上太陽光発電の統合による反射膜の採用促進

- 4.3 市場の阻害要因

- 4.3.1 石油化学製品をベースとした原材料価格の変動

- 4.3.2 厳格な防火および環境規制(VOC、REACH)

- 4.3.3 熟練したシングルプライ施工業者の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 塗布型メンブレン

- 5.1.1.1 アクリル

- 5.1.1.2 ポリウレタン

- 5.1.1.3 ポリアスパラギン酸

- 5.1.1.4 その他

- 5.1.2 シートメンブレン

- 5.1.2.1 ポリ塩化ビニル (PVC)

- 5.1.2.2 エチレンプロピレンジエンモノマー (EPDM)

- 5.1.2.3 熱可塑性ポリオレフィン (TPO)

- 5.1.2.4 自己粘着性アスファルト

- 5.1.2.5 高密度ポリエチレン (HDPE)

- 5.1.2.6 その他

- 5.2.1 機械的固定

- 5.2.2 全面接着

- 5.2.3 バラスト固定

- 5.2.4 その他の設置タイプ

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 施設用

- 5.3.4 インフラ用

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Carlisle SynTec Systems

- 6.4.2 Dow

- 6.4.3 Duro-last Inc.

- 6.4.4 Fosroc Inc.

- 6.4.5 GAF Materials LLC

- 6.4.6 Holcim

- 6.4.7 IB Roof

- 6.4.8 IKO Polymeric

- 6.4.9 Isomat SA

- 6.4.10 Johns Manville

- 6.4.11 Juta Ltd

- 6.4.12 Kemper System America Inc.

- 6.4.13 Kingspan Group

- 6.4.14 Nordic Waterproofing

- 6.4.15 Owens Corning

- 6.4.16 Paul Bauder GMBH & Co. KG

- 6.4.17 Ph Plastics

- 6.4.18 Saint-Gobain

- 6.4.19 Sika AG

- 6.4.20 Soprema Group

- 6.4.21 Standard Industries Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

屋根用防水シートは、建物の屋根を雨水や湿気から保護するために不可欠な建材であり、屋根材の下に敷設されることで、万が一屋根材の隙間から雨水が浸入した場合でも、建物内部への漏水を防ぐ二次防水層としての重要な役割を担っております。その主な目的は、雨漏りを未然に防ぎ、建物の構造体や内装材を湿気から守り、長期にわたる建物の耐久性と快適性を確保することにあります。アスファルトルーフィング、改質アスファルトルーフィング、合成高分子ルーフィングなど、様々な種類が存在し、それぞれ異なる特性と用途を持っております。

屋根用防水シートの種類は多岐にわたります。最も一般的で長い歴史を持つのが「アスファルトルーフィング」です。これは、原紙にアスファルトを浸透させ、表面に鉱物質の粉末を塗布したもので、コストパフォーマンスに優れるため、多くの住宅で採用されてきました。しかし、アスファルトの性質上、耐久性や耐熱性、耐寒性には限界があり、経年劣化により硬化やひび割れが生じやすいという側面もございます。

次に、「改質アスファルトルーフィング」は、アスファルトに合成ゴムや合成樹脂を配合することで、アスファルトルーフィングの弱点を克服した製品です。これにより、柔軟性、耐久性、耐熱性、耐寒性が大幅に向上し、特に寒冷地や高温多湿な地域での使用に適しています。施工方法も多様で、裏面に粘着層を持つ「自己粘着タイプ(粘着ルーフィング)」は、火気を使用せずに施工できるため安全性が高く、作業効率も向上します。また、バーナーで炙って溶着する「トーチ工法」を用いるタイプもあり、より確実な防水層を形成できます。高耐久性や高信頼性が求められる大規模建築物や、長期優良住宅などで広く採用されております。

さらに、「合成高分子ルーフィング」は、塩化ビニル樹脂(PVC)、EPDM(エチレンプロピレンジエンゴム)、TPO(熱可塑性ポリオレフィン)などを主成分とするシートです。これらのシートは軽量で施工性に優れ、特に耐候性や耐薬品性に優れるという特徴がございます。シート同士は熱溶着や専用の接着剤で接合され、一体的な防水層を形成します。平坦な陸屋根や、複雑な形状の屋根、あるいは屋上緑化などの特殊な用途にも適しており、その高い性能から注目を集めております。

厳密には屋根用防水シートとは異なりますが、屋根下地材として「透湿防水シート」が用いられることもございます。これは、水蒸気は通すが水は通さないという特性を持ち、屋根裏の結露防止に寄与し、建物の耐久性向上に貢献します。

屋根用防水シートの用途は、新築工事から改修工事まで幅広く、あらゆる種類の建物に及びます。新築工事においては、屋根下地である野地板の上に防水シートを敷設し、その上に瓦、スレート、金属屋根などの屋根材を設置します。これにより、屋根材のわずかな隙間から侵入する雨水を確実に防ぎ、建物内部への浸水を防ぎます。改修工事では、既存の屋根材を撤去した後に、劣化した防水シートを新しく敷設したり、部分的に補修したりすることで、雨漏り対策や屋根の長寿命化を図ります。住宅、マンション、商業施設、工場、倉庫など、勾配屋根、陸屋根を問わず、建物の種類や規模に応じて最適な防水シートが選定されます。施工方法も、釘やタッカーで留める工法、自己粘着工法、トーチ工法、接着工法、熱溶着工法などがあり、シートの種類や現場の状況に応じて使い分けられます。

関連技術としては、まず「屋根材」が挙げられます。防水シートは、瓦、スレート、ガルバリウム鋼板、アスファルトシングルといった様々な屋根材の下で、二次防水層として機能します。次に、「下地材」である野地板(合板や構造用MDFなど)は、防水シートが直接貼られる面であり、その平滑性や強度も防水性能に影響を与えます。屋根裏の湿気を排出するための「換気棟や換気口」も重要であり、防水シートとの取り合い部分の防水処理は特に注意が必要です。また、防水シートの重ね部分や、配管、アンテナなどの屋根貫通部の防水補強には「シーリング材」が用いられます。屋根の断熱性能を高める「断熱材」は、防水層と一体で施工されることもあり、省エネルギー性能の向上に寄与します。近年普及が進む「太陽光発電システム」の設置においては、パネルを固定するための屋根貫通部の防水処理が極めて重要となり、専用の防水部材や工法が開発されています。

市場背景としては、新築住宅着工数の変動が市場規模に直接的な影響を与える一方で、既存住宅の長寿命化や性能向上を目的としたリフォーム・リノベーション市場の拡大が、屋根用防水シートの需要を支えています。環境意識の高まりも重要な要素であり、耐久性や長寿命化に優れた製品、リサイクル可能な材料、環境負荷の低い製品への需要が増加しています。また、国が推進する省エネルギー基準の強化に伴い、高断熱・高気密住宅の普及が進んでおり、これに伴い防水・防湿性能の重要性が一層高まっています。建設業界全体で人手不足が深刻化する中、熟練工の減少に対応するため、施工が容易で品質が安定しやすい製品、例えば自己粘着タイプや熱溶着タイプなどの需要が増加傾向にあります。さらに、近年多発する台風や豪雨などの自然災害により、より高い防水性能や耐風圧性能を持つ製品へのニーズが高まっており、技術革新を促す要因となっています。

将来展望としては、屋根用防水シートはさらなる高機能化・多機能化が進むと予想されます。例えば、遮熱機能を持つ防水シートは、屋根からの熱侵入を抑制し、建物の省エネルギー効果を高めます。透湿防水性能のさらなる向上は、屋根裏の結露対策として重要性を増し、建物の耐久性向上に貢献します。防蟻・防カビ機能の付与や、微細な損傷を自己修復する機能を持つ材料の開発も進められています。環境配慮型製品の開発も加速し、リサイクル素材の利用、製造過程でのCO2排出量削減、VOC(揮発性有機化合物)フリー製品の普及が進むでしょう。施工性のさらなる向上も重要な課題であり、より簡便で確実な施工方法の開発や、BIM(Building Information Modeling)などのデジタル技術との連携による施工管理の効率化が期待されます。将来的には、防水層の劣化状況をリアルタイムでモニタリングするセンサーを内蔵したシートや、ドローンによる屋根点検と連携したメンテナンス提案など、IoTやAIとの融合も視野に入ってきております。防水、断熱、遮熱といった複数の機能を一体化した複合シートや、屋根システム全体としての性能向上を目指す動きも活発化しており、グローバル市場での競争も激化する中で、日本の技術が世界に貢献する可能性も秘めております。