ロータリーポンプ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ロータリーポンプ市場レポートは、タイプ(外歯車式、内歯車式など)、エンドユーザー産業(石油・ガス、発電など)、吐出圧力(10バール以下、10~25バール、25~100バール、100バール超)、ポンプ容量(50以下、51~150、151~500、500超)、および地域によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロータリーポンプ市場の概要

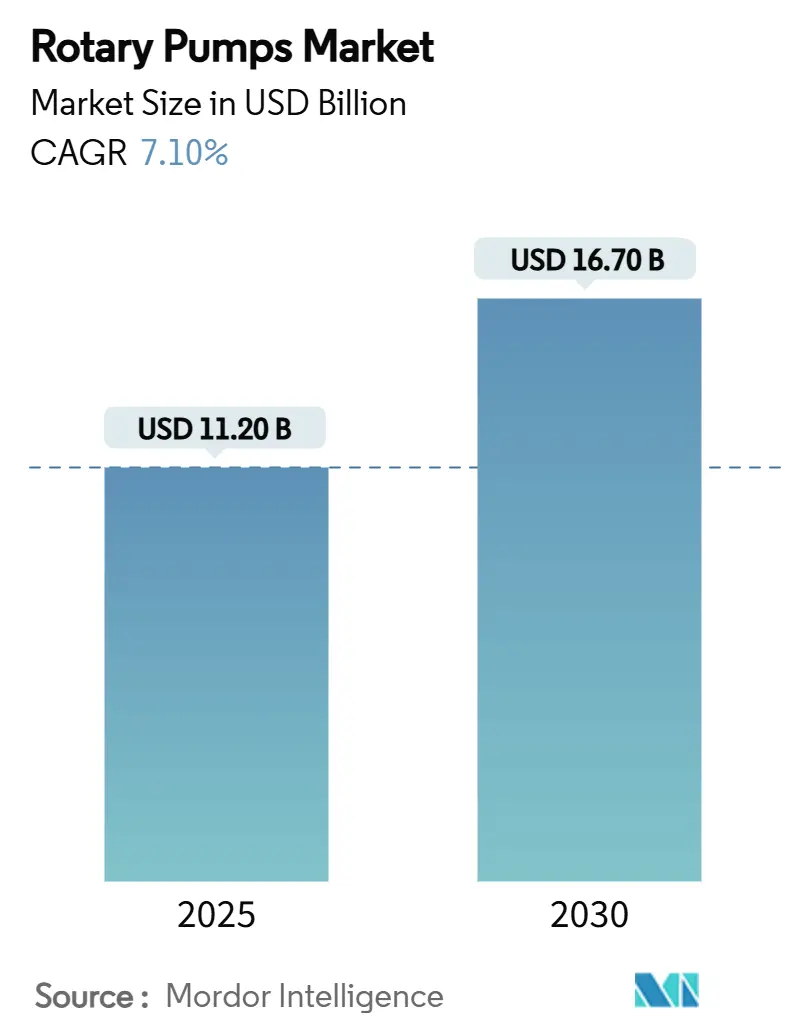

ロータリーポンプ市場は、2025年には112億米ドルと評価され、2030年までに167億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.1%で成長すると見込まれています。中東の油田資産におけるブラウンフィールドアップグレードの増加、中国の記録的な精製処理能力、ブラジルの次世代FPSO(浮体式生産貯蔵積出設備)の登場などが、高粘度流体や多相流体を処理できるAPI-676準拠ユニットの需要を拡大させています。

米国の食品安全近代化法(FSMA)や欧州の衛生指令に基づく厳格な定置洗浄(CIP)要件は、食品グレードのギアポンプや偏心ディスクポンプの採用を促進しています。エネルギー分野の改修プログラムでは、エネルギー消費と排出量を削減するためのポンプ交換が推奨されており、石油化学プラントでは、稼働時間の改善とフレアリング削減のためにロータリーポンプにスマートセンサーが統合されています。ドライガスまたはシールレス構成への技術アップグレードは、VOC(揮発性有機化合物)規制の強化に対応するのに役立ち、26年間のFPSOチャーター契約は長期サービス契約を保証するため、アフターマーケットの機会も拡大しています。

主要なレポートのポイント

* タイプ別: 2024年には外部ギアポンプがロータリーポンプ市場シェアの32%を占め、ツインスクリューポンプは2030年までに7.71%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には石油・ガスがロータリーポンプ市場の収益シェアの27.5%を維持しましたが、食品・飲料分野は2030年までに7.91%のCAGRで成長すると予測されています。

* 吐出圧力別: 2024年には25-100 barの範囲がロータリーポンプ市場規模の34%を占め、100 barを超える用途は2025年から2030年の間に8.2%のCAGRで進展すると見込まれています。

* ポンプ容量別: 2024年には151-500 m³/hクラスがロータリーポンプ市場規模の31%を占め、500 m³/hを超えるユニットは8.5%のCAGRで最速の成長を示しています。

* 地域別: 2024年にはアジア太平洋地域がロータリーポンプ市場シェアの38.4%を占めて支配的でしたが、中東は2030年までに7.81%のCAGRで最高の地域成長率を記録すると予測されています。

世界のロータリーポンプ市場のトレンドと洞察

推進要因

1. エネルギー分野のブラウンフィールドアップグレードによる高粘度流体処理需要の促進(中東):

中東の国営石油会社は、資産寿命の延長と生産維持のため、成熟油田の近代化を進めています。クウェート石油会社は、グレーターブルガンにある14の集油施設を、エマルジョンや高砂分に対応できるロータリーポンプを必要とする新しい分離トレインで改修しています。アブダビ海洋操業会社は、ザクム西および中央のスーパーコンプレックスを改修し、日量42万5000バレルの生産を維持しており、腐食性のオフショア条件下で可変粘度原油に対応するポンプが必要です。サウジアラムコは、クライス中央プラントのスタビライザーボトムポンプを最適化し、エネルギーを削減しながら日量126万3000バレルを処理しています。これらの改修では、API-676準拠のツインスクリューポンプやギアポンプが、アップグレードされた金属材料と可変速駆動装置とともに指定されており、ポリマーリッチ流体や蒸気注入温度に対応します。サプライヤーは、数十年前のユニットをデジタル監視モデルに交換するプログラムからアフターマーケット収益を得ています。

2. 中国とインドにおける石油化学プラント増設によるAPI-676準拠ロータリーポンプの需要:

中国は2024年に日量1480万バレルの原油を処理し、2025年に予定されている日量40万バレルの裕龍プロジェクトを含む統合型精製・石油化学コンプレックスの増設を続けています。これらのハブは、ナフサ水素化処理、LPG移送、ポリマー原料処理において、サイト全体にダウンタイムが波及する可能性があるため、ロータリーポンプに依存しています。インドは2030年までに容量を4600万トンに押し上げる1420億米ドルの石油化学投資を計画しており、ナヤラ・エナジーのバディナールにおける80億米ドルのエタンクラッカーがその代表例です。インド石油、BPCL、HPCLなどの国営精製業者はそれぞれポリプロピレン製造ラインを追加しており、240℃で溶融モノマーを処理できるスクリューポンプやギアポンプを必要としています。全電動精製所のコンセプトやゼロフレアリングの義務化は、揮発性排出物を抑制するシールレス磁気駆動ユニットの採用を促進しています。

3. ブラジルにおけるオフショアFPSO建設の回復によるツインスクリューポンプの受注増加:

ブラジルは80億米ドルを超えるFPSO契約を締結しており、多相移送および生産水再注入のためにツインスクリューポンプを指定しています。ペトロブラスのP-84およびP-85は、日量22万5000バレルの石油と1000万m³のガスを処理し、ポンプが可変ガス分率に耐える必要があるゼロルーチンフレアリングモジュールを使用します。SBM OffshoreのAlmirante Tamandaréは2025年2月に初油を生産し、エネルギー効率の高いポンプトレインを通じて10 kgCO₂e/boe未満の温室効果ガス強度を達成しました。26年間のチャーター契約は信頼性の高いアフターマーケット部品収益を生み出し、ブラジルの現地調達規則は地域で製造されたケーシングやスクリューの需要を高めています。

4. 米国FSMAに基づく食品グレードギアポンプの採用:

米国食品安全近代化法(FSMA)は、完全な排水性と3-A衛生認証を持つポンプを必要とする定置洗浄(CIP)基準を施行しています。USDAの乳製品規則は、病原体を宿すデッドレッグを排除するため、手動洗浄のための分解アクセスを追加しています。欧州のEC1935/2004は、製品汚染を防ぐシールレス偏心ディスクポンプまたはダイヤフラムポンプへの移行を加工業者に促しています。AROのFDA準拠の空気作動式ダイヤフラムモデルは、粘性のある砂糖ペーストや飲料濃縮物を処理しながら、CIPサイクルタイムを満たします。加工食品の陽性変位ポンプへの移行は、せん断に敏感な成分を保護するステンレス製内部ギアポンプやローブポンプの需要を高めています。

5. デジタル変革とIoT対応スマートポンプの採用による予測保全:

IoT対応スマートポンプの採用は、予測保全を可能にし、ダウンタイムを削減し、運用効率を向上させます。

抑制要因

1. アジアの非組織ベンダーからの低コストの模倣品スペアパーツの入手可能性:

未認証のインペラ、ブッシング、シールキットがサプライチェーンに流入することは、安全性に脅威を与え、平均故障間隔を短縮します。ADMA-OPCOの模倣品防止プログラムは、検査官を訓練し、ベンダーを承認リストに限定しています。中国のOEMは売上の2%未満しか研究開発に投資しておらず、模倣品に対する品質向上を妨げています。購入者が輸入ポンプを選択することで、偽造部品が本物に見え、保証を損なうグレーマーケットが強化されています。

2. EUにおけるロータリーポンプのメカニカルシール選択を制限する厳しいVOC排出規制:

EU産業排出指令および改訂されたTA-Luftは、オペレーターにドライガスシールまたは磁気結合ポンプへの移行を促す漏洩閾値を課しています。規則2024/1787は、メタン検出および修理ルーチンを義務付けており、石油・ガスユニットにおけるシーリングコストを増加させます。米国では、EPA Subpart OOOObが2024年5月からゼロエミッション空気圧ポンプを義務付けています。Flowserveの炭素回収プロジェクト向けドライガスシールは、コンプライアンス戦略の例ですが、小規模オペレーターの設備投資を増加させます。

3. 都市水処理プラントにおける遠心ポンプと比較した高額な初期費用:

ロータリーポンプは、遠心ポンプと比較して初期費用が高い場合があり、特に都市水処理プラントのような大規模な用途では、導入の障壁となることがあります。

4. サハラ以南アフリカにおけるスクリューポンプ保守のための熟練労働者不足:

サハラ以南アフリカでは、高度なスクリューポンプの保守に必要な熟練労働者が不足しており、これが先進的なポンプ技術の採用を制限する要因となっています。ナイジェリアのモジュラー精製所は低コストの外部ギアユニットを選択し、南アフリカの鉱業ポンプは盗難対策としてIIoTセンサーを後付けしています。

セグメント分析

1. タイプ別: 外部ギアポンプの優位性とツインスクリューポンプの革新

外部ギアポンプは、中粘度用途向けの堅牢な設計により、2024年にロータリーポンプ市場シェアの32%を占めました。ツインスクリューユニットは、FPSOのトップサイドやポリマーサービスで最小限の脈動でスムーズな流量が必要とされるため、最速の7.71%のCAGRを示しています。2019年から2024年にかけて、外部ギアポンプは年間3.2%の成長を記録しましたが、ツインスクリューポンプは6.8%進展し、より高性能なポンプへの移行を反映しています。内部ギアクレセントポンプは、穏やかな処理が求められる菓子や医薬品のバッチに対応しています。ベーンポンプは自動車の潤滑回路で引き続き使用されていますが、エネルギー効率の圧力に直面しています。IIoT対応ギアボックスの台頭により、オペレーターはクリアランスを監視し、キャビテーションを避けるために速度を調整できるようになりました。

2. 最終用途産業別: 石油・ガスの成熟と食品・飲料の成長

石油・ガスセグメントは、精製所、パイプライン、タンクファームがAPI準拠機器を必要とするため、2024年にロータリーポンプ市場の27.5%のシェアを維持しました。しかし、食品・飲料分野は、FSMAおよびEC1935規則が衛生要件を厳格化するにつれて、2030年までに最速の7.91%のCAGRを示しています。2019年から2024年にかけて、石油・ガスは年間4.1%成長しましたが、食品・飲料は6.9%増加しました。発電も需要を押し上げており、Flowserveが3四半期連続で1億米ドルを超える原子力関連受注を記録したことがその例です。化学・石油化学プラントのオペレーターは、200℃を超える温度で腐食性モノマーを処理できるシールレスポンプを指定しています。

3. 吐出圧力別: 高圧用途がイノベーションを推進

25-100 barの範囲の用途は、2024年にロータリーポンプ市場規模の34%を占め、精製所や発電所の主要な業務を支えています。蒸気アシストおよびポリマーフラッドプロジェクトが160℃で信頼性の高い移送を必要とするため、100 barを超える圧力は8.2%のCAGRで最速で増加しています。HVOF摩耗コーティングは、研磨性スラリーにおけるローター寿命を延ばします。10 bar未満の低圧帯は、圧力能力よりも製品の完全性が優先される乳製品や化粧品ラインで使用されています。クラウドダッシュボードに接続されたスマート圧力変換器は、吐出量が5%低下すると早期警告を送信し、バッチ損失を防ぎます。

4. ポンプ容量別: スケールメリットが大型容量の成長を促進

151-500 m³/hの定格ユニットは、精製所や化学プラントのスループットと設置面積のバランスが取れているため、2024年に市場シェアの31%を確保しました。FPSOや大規模水プロジェクトが並列トレインよりも単一の大型機械を採用するため、500 m³/hを超えるポンプは8.5%のCAGRで最高の成長を示しています。500 m³/hを超える容量のロータリーポンプ市場規模は、インフラメガプロジェクトの拡大に伴い、2030年までに36億米ドルに達すると予測されています。50 m³/h未満の小容量ポンプは、投与精度が容量よりも優先される特殊医薬品やバイオテクノロジーにおいて依然として重要です。

地域分析

1. アジア太平洋:

アジア太平洋地域は、中国が年間1350万台以上のポンプユニットを販売していることを筆頭に、2024年にロータリーポンプ市場の38.4%のシェアを占めています。中国政府のエネルギー効率の高いギア駆動装置や都市水プロジェクトへの補助金が需要を支えています。インドの1420億米ドルの石油化学計画は、国内のポンプ製造を促進し、世界のOEMライセンス契約を引き寄せています。日本は半導体洗浄ライン向けに精密計量ポンプを供給し、韓国の造船所はVLCC(大型原油タンカー)の機関室向けにAPI-676ツインスクリューユニットを採用しています。

2. 中東:

中東は、クウェートとアブダビが分離トレインをアップグレードし、サウジアラムコがポンプの再評価を通じてエネルギーを削減しているため、最速の7.81%のCAGRを示しています。ブラウンフィールド作業は、キャビテーションなしで砂混じりのエマルジョンを処理できるスクリューポンプを好みます。カタールガスは、LNGのボイルオフガス向けに低流量の内部ギアポンプに投資し、メタン規制に取り組んでいます。ナショナルチャンピオンは、ダンマームやマスカットに新しい組立ハブを推進する現地調達閾値を設定しています。

3. 北米:

北米は成熟していますが、技術的に進んだ市場です。FSMA規則は乳製品および醸造分野でのギアポンプ販売を増加させ、シェールガス生産者はVOCを抑制するために磁気結合ポンプを装着しています。スルザーはサウスカロライナ州イーズリーに1000万スイスフランを投資し、Build Americaの義務を満たすために水中ポンプラインを追加しました。カナダのオイルサンドオペレーターは、希釈剤ポンプを、氷点下の温度で30%のガス体積分率を処理できるツインスクリューモデルに交換しています。

4. 欧州:

欧州は排出規制を重視しています。改訂されたTA-Luftは、精製所をドライガスシールへと推進し、地域のクラフトビール醸造所は衛生的なロータリーローブポンプを採用しています。ノルウェーの電化されたオフショア油田は、メタン排出を制限するためにシールレス水注入ポンプを指定しています。Horizonプログラムに基づくEUの助成金は、化学ポンプのデジタルツイン研究を支援しています。

5. 南米:

南米は、ブラジルの80億米ドルのFPSOブームの恩恵を受けています。P-85における25%の現地調達率は、ブラジルで機械加工されたケーシングの需要を高めています。アルゼンチンのVaca Muertaシェールガス開発は、高圧スクリューポンプを必要とするガス処理プラントを開発しています。コロンビアのバイオディーゼル拡大は、パーム油原料向けにステンレス鋼ギアポンプを設置しています。

6. サハラ以南アフリカ:

サハラ以南アフリカは小規模な基盤から成長していますが、高度なスクリューポンプの採用を制限するメンテナンススキルギャップに直面しています。ナイジェリアのモジュラー精製所は低コストの外部ギアユニットを選択し、南アフリカの鉱業ポンプは盗難対策としてIIoTセンサーを後付けしています。

競合状況

ロータリーポンプ市場は中程度の集中度を示しており、上位5社のサプライヤーが収益の約48%を支配しています。DoverのPumps and Process Solutions部門は、Cryogenic Machinery CorpとCarter Dayの資産を追加した後、2024年に18億9000万米ドルの売上を計上しました。Flowserveは2025年第1四半期に6億9000万米ドルのアフターマーケット受注を記録し、マージンを5ポイント以上引き上げる3D戦略を通じて2027年までに50億米ドルの収益を目指しています。Ingersoll RandはDel PD PumpsとUT Pumpsを2億8500万米ドルで買収し、スクリューポンプとプランジャーポンプの提供によりインドでの存在感を深めました。

Atlas CopcoはPomac BVとKracht GmbHを買収することで衛生分野に拡大しました。Roto Pumpsは、生産能力を倍増させ、北米への輸出を追求するため、ノイダに新しい施設に投資しています。競争優位性はデジタル統合へと移行しており、OEMはクラウド監視、予測分析、リモートサービス契約をバンドルして顧客を囲い込んでいます。複合ローターや低せん断スクリュープロファイルに関する特許出願が増加しています。小規模な地域プレーヤーは価格で競争していますが、模倣品リスクや限られた研究開発予算に苦しんでいます。

企業は持続可能性の資格を追求しています。Flowserveは炭素回収プロジェクトにドライガスシールを供給しています。SBM Offshoreの排出削減ポンプパッケージは、ペトロブラスが採用するベンチマークを設定しています。DoverのMAAGユニットは、ポリマー溶融リサイクルのために耐熱性PEEKギアを統合し、循環経済の顧客をターゲットにしています。ポンプメーカーとVFD(可変周波数駆動装置)サプライヤー間の協力により、固定速度セットと比較してエネルギーを15-20%削減するパッケージが生まれています。

ロータリーポンプ業界の主要企業

* Dover Corporation (PSG)

* IDEX Corporation (Viking Pump)

* Colfax Corporation (IMO/Allweiler)

* SPX Flow Inc.

* Xylem Inc.

最近の業界動向

* 2025年2月: SBM OffshoreのFPSO Almirante Tamandaréが、日量22万5000バレルの容量と次世代ポンプモジュールで初油を達成しました。

* 2025年1月: Dover CorporationがCryogenic Machinery Corpを買収し、PSGの液化ガスポンプラインを強化しました。

* 2025年1月: DXP EnterprisesがArroyo Process Equipmentを2630万米ドルで買収し、フロリダの化学市場に参入しました。

* 2025年1月: DoverがCarter Dayの石油化学資産を3400万米ドルで買収し、MAAGのプラスチック乾燥ポートフォリオを拡大しました。

ロータリーポンプ市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因、阻害要因、地域別動向、および競争環境を詳細に分析しています。ロータリーポンプは、ベーン、ギア、スクリュー、ローブなどの様々なタイプがあり、高圧・高粘度流体の処理、差圧下での流量維持、コンパクトな設計が特徴です。潤滑装置、加工機器、風力タービン、水圧破砕トラックなど、幅広い産業で利用されています。

市場規模は、2025年に112億米ドルと評価されており、2030年までに167億米ドルに達すると予測されています。

市場の主な推進要因としては、以下が挙げられます。

* 中東のエネルギー部門におけるブラウンフィールド改修が、高粘度流体処理の需要を促進しています。

* 中国とインドにおける石油化学プラントの増設は、API-676準拠のロータリーポンプの需要を生み出しています。

* ブラジルでのオフショアFPSO(浮体式生産貯蔵積出設備)建設の回復が、ツインスクリューポンプの受注を押し上げています。

* 米国では、FSMA(食品安全近代化法)のCIP(定置洗浄)義務化により、食品グレードのギアポンプの採用が増加しています。

* 欧州では、クラフトブルワリーの設置増加が、低せん断ローブポンプの需要を後押ししています。

一方、市場の阻害要因としては、以下のような課題があります。

* アジアの非組織ベンダーからの低コストな偽造スペアパーツの入手可能性。

* 欧州連合(EU)における厳格なVOC(揮発性有機化合物)排出規制が、ロータリーポンプのメカニカルシール選定を制限していること。

* 地方自治体の水処理施設において、遠心ポンプと比較して初期費用が高いこと。

* サハラ以南のアフリカにおけるスクリューポンプのメンテナンスにおける熟練労働者不足。

主要なセグメントと成長動向を見ると、ポンプタイプ別では、ツインスクリューポンプがFPSOおよび石油化学サービスにおける高粘度・多相流体処理能力により、年平均成長率7.71%で最も速い成長を遂げています。エンドユーザー産業別では、食品・飲料セグメントがFSMAおよびEC1935の衛生規制により、定置洗浄可能なギアポンプやローブポンプの需要が高まり、年平均成長率7.91%で成長しています。地域別では、中国とインドにおける大規模な産業およびインフラ活動により、アジア太平洋地域が市場シェアの38.4%を占め、市場を牽引しています。

規制の影響として、欧州の改訂されたTA-Luft規制は、漏洩やメタン排出を制限するため、外部漏洩を排除するドライガスシールや磁気結合型ロータリーポンプへの移行を促しています。

市場機会としては、FPSOの長期チャーター期間(26年以上)や中東のブラウンフィールド改修が、スペアパーツ、レトロフィット、予知保全サービスに対する持続的な需要を生み出し、アフターマーケットに大きな機会を提供しています。

本レポートでは、ポンプタイプ(外部ギア、内部ギア、ツインスクリュー、トリプルスクリュー、ベーンなど)、エンドユーザー産業(石油・ガス、発電、化学・石油化学、食品・飲料、水・廃水など)、吐出圧力、ポンプ容量、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米の主要国を含む)別に市場を詳細にセグメント化し、分析しています。また、市場集中度、戦略的動向(M&A、JV、設備拡張、契約)、市場シェア分析、主要企業のプロファイルを含む競争環境についても網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

5. 市場概要

-

5.1 市場推進要因

- 5.1.1 エネルギー分野のブラウンフィールド改修が、高粘度流体処理の需要を促進(中東)

- 5.1.2 中国とインドにおける石油化学プラントの能力増強により、API-676準拠のロータリーポンプが必要

- 5.1.3 ブラジルにおけるオフショアFPSO建設の回復がツインスクリューポンプの受注を促進

- 5.1.4 米国FSMAの定置洗浄義務化に伴う食品グレードギアポンプの採用

- 5.1.5 欧州におけるクラフトビール醸造所の増加が低せん断ローブポンプを優遇

-

5.2 市場の阻害要因

- 5.2.1 アジアの非組織的な業者からの低コストの偽造スペア部品の入手可能性

- 5.2.2 EUにおけるロータリーポンプのメカニカルシール選定を制限する厳格なVOC排出規制

- 5.2.3 市営浄水場における遠心ポンプ代替品と比較した高額な初期費用

- 5.2.4 サブサハラアフリカにおけるスクリューポンプ保守のための熟練労働者不足

- 5.3 バリュー/サプライチェーン分析

- 5.4 規制または技術的展望

-

5.5 ポーターの5つの力分析

- 5.5.1 新規参入の脅威

- 5.5.2 買い手の交渉力

- 5.5.3 供給者の交渉力

- 5.5.4 代替品の脅威

- 5.5.5 競争上の対抗関係

6. 市場規模と成長予測(金額)

-

6.1 タイプ別

- 6.1.1 外歯車式

- 6.1.2 内歯車式

- 6.1.3 二軸ねじ式

- 6.1.4 三軸ねじ式

- 6.1.5 ベーン式

-

6.2 エンドユーザー産業別

- 6.2.1 石油・ガス(上流、中流、下流)

- 6.2.2 発電(従来型、原子力、再生可能エネルギー)

- 6.2.3 化学・石油化学

- 6.2.4 食品・飲料

- 6.2.5 水・廃水

-

6.3 吐出圧力別

- 6.3.1 10 barまで

- 6.3.2 10-25 bar

- 6.3.3 25-100 bar

- 6.3.4 100 bar超

-

6.4 ポンプ容量別 (m³/h)

- 6.4.1 50まで

- 6.4.2 51-150

- 6.4.3 151-500

- 6.4.4 500超

-

6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.1.3 メキシコ

- 6.5.2 欧州

- 6.5.2.1 英国

- 6.5.2.2 ドイツ

- 6.5.2.3 フランス

- 6.5.2.4 イタリア

- 6.5.2.5 その他の欧州

- 6.5.3 アジア太平洋

- 6.5.3.1 中国

- 6.5.3.2 日本

- 6.5.3.3 インド

- 6.5.3.4 韓国

- 6.5.3.5 その他のアジア太平洋

- 6.5.4 中東

- 6.5.4.1 イスラエル

- 6.5.4.2 サウジアラビア

- 6.5.4.3 アラブ首長国連邦

- 6.5.4.4 トルコ

- 6.5.4.5 その他の中東

- 6.5.5 アフリカ

- 6.5.5.1 南アフリカ

- 6.5.5.2 エジプト

- 6.5.5.3 その他のアフリカ

- 6.5.6 南米

- 6.5.6.1 ブラジル

- 6.5.6.2 アルゼンチン

- 6.5.6.3 その他の南米

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動向 (M&A、JV、生産能力拡大、契約)

- 7.3 市場シェア分析

-

7.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 7.4.1 Dover Corporation (ポンプソリューションズグループ)

- 7.4.2 IDEX Corporation (バイキングポンプ)

- 7.4.3 Colfax Corporation (IMO / アールワイラー)

- 7.4.4 SPX Flow Inc.

- 7.4.5 Xylem Inc.

- 7.4.6 Atlas Copco AB

- 7.4.7 Gardner Denver Holdings Inc.

- 7.4.8 Pfeiffer Vacuum Technology AG

- 7.4.9 ULVAC Inc.

- 7.4.10 Busch SE

- 7.4.11 Flowserve Corporation

- 7.4.12 KSB SE & Co. KGaA

- 7.4.13 Netzsch Pumpen & Systeme GmbH

- 7.4.14 Alfa Laval AB

- 7.4.15 PCM SA

- 7.4.16 Seepex GmbH

- 7.4.17 ITT Inc.

- 7.4.18 Sulzer Ltd.

- 7.4.19 DESMI A/S

- 7.4.20 Kirloskar Brothers Ltd.

- 7.4.21 Verder Group

- 7.4.22 Roto Pumps Ltd.

- 7.4.23 Tuthill Corporation

- 7.4.24 Blackmer (PSGブランド)

- 7.4.25 Vogelsang GmbH & Co. KG

- 7.4.26 Roper Technologies Inc. (ローパーポンプカンパニー)

- 7.4.27 Leistritz AG

- 7.4.28 Eureka Pumps AS

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロータリーポンプは、回転する機構を用いて気体や液体を吸入・排出し、圧力差を生み出す容積式ポンプの一種でございます。特に真空ポンプとして広く知られており、ポンプ内部の回転体が空間を区切り、容積を周期的に変化させることで気体を圧縮・排気し、真空状態を作り出します。この方式により、比較的低い真空度から中真空領域までを効率的に達成可能で、産業界の様々な分野で不可欠な装置として利用されております。

ロータリーポンプには、その構造や動作原理によっていくつかの主要な種類がございます。最も一般的なのは「油回転真空ポンプ」で、ポンプ内部を油で満たし、回転するベーン(羽根)やピストンとケーシング間の隙間を油でシールすることで、高い真空度を実現します。油は潤滑、冷却、気密保持の機能を担い、「ロータリーベーンポンプ」や「ロータリーピストンポンプ」が代表的で、中真空領域(10^-1 Pa程度)まで到達可能です。一方、油を使用しない「ドライ真空ポンプ」も非常に重要です。これには「スクロールポンプ」「ルーツポンプ」「スクリューポンプ」などがございます。スクロールポンプは、互いに噛み合う渦巻き状部品の回転で気体を圧縮・排気し、クリーンな真空環境を提供します。ルーツポンプは、2つの繭型ローターが非接触で高速回転し、油回転ポンプなどの前段ポンプと組み合わせることで排気速度を大幅に向上させるブースターポンプとして機能します。スクリューポンプは、互いに噛み合う2本のスクリューローターが回転し、大排気量と高い到達真空度を両立します。これらのドライポンプは、油による汚染を嫌う半導体製造プロセスなどで特に重宝されています。

ロータリーポンプの用途は非常に多岐にわたります。最も代表的なのは、半導体製造装置におけるエッチング、成膜、イオン注入などの真空プロセスで、クリーンで安定した真空環境が不可欠なため、ドライロータリーポンプが主要な役割を担います。フラットパネルディスプレイ(FPD)や太陽電池の製造プロセスでも、大型基板処理に大排気量のロータリーポンプが使用されます。分析機器分野では、質量分析計、電子顕微鏡などの高真空・超高真空装置の前段ポンプとして、油回転ポンプやドライポンプが不可欠です。医療分野では、滅菌装置や凍結乾燥装置、手術室の吸引装置などに利用されます。その他、真空冶金、真空包装、食品の凍結乾燥、化学プラントの蒸留・脱気、宇宙開発の真空試験、研究開発など、その汎用性と信頼性から現代産業の基盤を支える重要な技術の一つでございます。

ロータリーポンプは単体でなく、他の技術と組み合わされることで性能を最大限に発揮します。真空度測定には「真空計」(ピラニゲージ、電離真空計など)が不可欠です。真空環境維持には「真空チャンバー」や「真空バルブ」「真空フランジ」といった高気密・耐腐食性の真空部品が重要です。より高い真空度が必要な場合、ロータリーポンプは「ターボ分子ポンプ」や「クライオポンプ」などの高真空・超高真空ポンプの「前段ポンプ(粗引きポンプ)」として機能します。これらのポンプは大気圧から直接排気できないため、ロータリーポンプで一定の真空度まで排気された後に作動します。また、ポンプ性能維持と寿命延長のためには、適切な「潤滑油」や「シール材」の選定、「排気フィルター」「トラップ」による異物除去技術も重要です。ドライポンプでは、特殊な表面処理や精密加工技術が、ローター間の非接触動作と高効率排気を実現するために不可欠でございます。

ロータリーポンプ市場は、半導体、FPD、太陽電池といった先端産業の設備投資動向に大きく左右されます。これらの産業は、微細加工、大型基板、高生産効率を追求しており、高性能でクリーンな真空ポンプへの需要が高まっています。特に油汚染を嫌うプロセス増加により、ドライロータリーポンプ市場が拡大傾向にあります。環境規制強化や省エネルギー意識の高まりから、低消費電力、低振動、低騒音、長寿命なポンプが求められています。グローバルなサプライチェーンでは、安定供給能力とアフターサービス体制が競争要因です。主要メーカーは技術革新で市場ニーズに応え、競争優位性を確立しています。アジア市場、特に中国の半導体・FPD産業成長は、市場の重要な牽引役です。

ロータリーポンプの将来は、さらなる技術革新と新たなアプリケーション領域の開拓によって形成されると予測されます。技術面では、「省エネルギー化」が引き続き重要テーマです。モーター効率向上、運転制御最適化、排気効率改善により、消費電力削減が進むでしょう。次に、「高機能化・スマート化」も進展します。IoTやAIを活用した予知保全システム導入により、リアルタイム監視と故障予兆検知で、ダウンタイム削減とメンテナンスコスト最適化が図られます。「小型化・軽量化」は、設置スペース制約や可搬性を求める用途で重要性を増します。「高クリーン化」は、半導体やライフサイエンス分野での要求厳格化に伴い、ドライポンプ性能向上と排気ガス処理技術との連携が強化されるでしょう。新しい材料開発により、過酷なプロセスガスへの耐性や長寿命化も実現される可能性がございます。将来的には、ロータリーポンプは単なる真空源としてだけでなく、プロセス全体の最適化に貢献するインテリジェントなコンポーネントとして進化していくことが期待されます。