グラビア印刷インキ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

グラビア印刷インク市場レポートは、樹脂タイプ(ポリアミド、ポリウレタンなど)、テクノロジー(溶剤ベースなど)、用途(軟包装、水性など)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

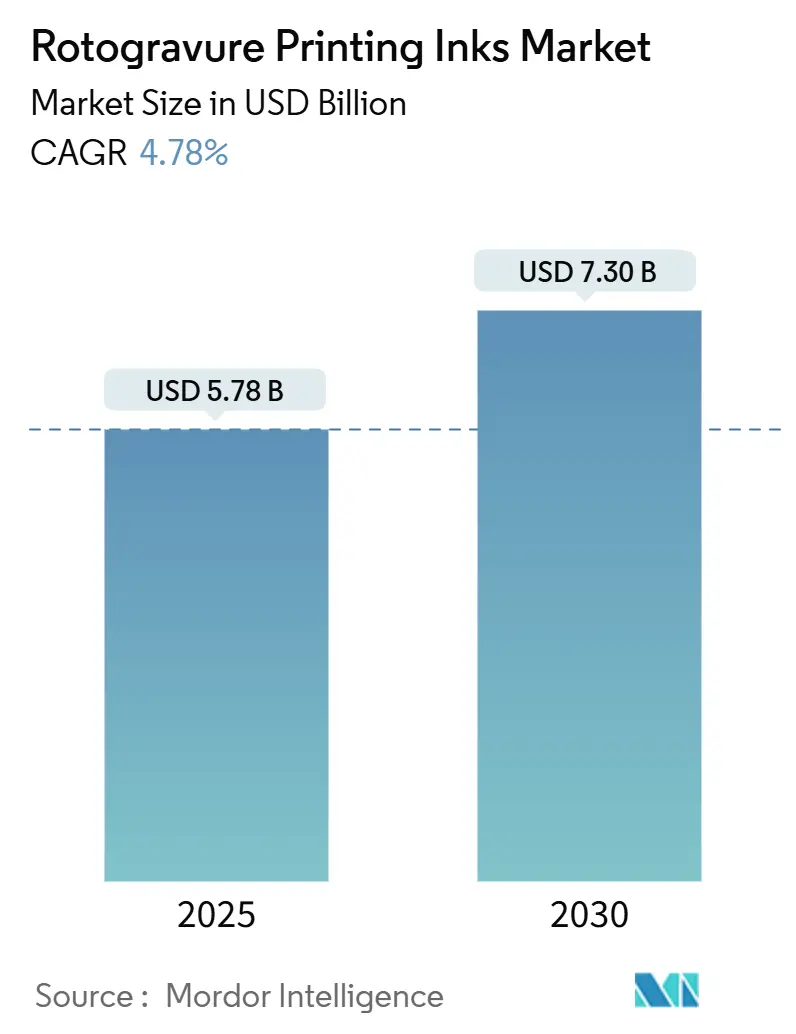

グラビア印刷インキ市場は、2025年には57.8億米ドルと推定され、2030年までに73.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.78%で成長する見込みです。包装食品、Eコマースの配送資材、プレミアムラベルの堅調な消費が、大容量のグラビア印刷機をほぼフル稼働させており、段階的な印刷機側の自動化により、準備時間とインキの走行距離が改善されています。ブランドオーナーの持続可能性への取り組みは、樹脂の選択を再形成し、エネルギー硬化型システムへの設備投資を促進していますが、生産の規模の経済が最も重要となる場所では、溶剤ベースの化学が依然として定着しています。アジア太平洋地域は、そのコンバーターが費用対効果の高いグラビアワークフローを爆発的な消費財生産と連携させているため、優位性を維持しており、原材料の近接性も地域の競争力をさらに高めています。すべての地域で、インキメーカーは低マイグレーション処方とデジタルプロセス制御に研究予算を再配分しており、グラビア印刷を長尺パッケージグラフィックに不可欠で進化する印刷プラットフォームとして位置付けています。

主要な市場動計

* 樹脂タイプ別: 2024年にはニトロセルロースがグラビア印刷インキ市場シェアの36.67%を占め、ポリウレタンは2030年までに5.12%のCAGRで拡大すると予測されています。

* 技術別: 2024年には溶剤ベースシステムがグラビア印刷インキ市場規模の69.78%を占め、EB/UV硬化型インキは5.34%のCAGRで最速の成長を示しています。

* 用途別: 2024年にはフレキシブルパッケージングがグラビア印刷インキ市場規模の63.35%を占め、ギフト包装および装飾フィルムは2030年までに5.09%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には食品・飲料がグラビア印刷インキ市場シェアの48.89%を占め、医薬品・ヘルスケアは2030年までに5.44%のCAGRで最高の成長率を示すと予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの47.78%を占め、2025年から2030年の間に5.56%のCAGRを記録すると予測されています。

グラビア印刷インキ市場のトレンドと洞察

市場の推進要因

1. フレキシブルパッケージングとラベルにおける高速印刷需要の増加: グラビア印刷機を400m/分以上で稼働させるコンバーターは、高速溶剤放出とシャープなインキ転移のために設計されたインキに依存しています。ポリウレタン変性処方は、より高いブレード圧力を泡立ちなくサポートし、ドクタースジや色ずれを削減するため、注目を集めています。Esko-BOBSTのsmartGRAVUREワークフローは、自動化により色合わせ承認時間を50%短縮し、予期せぬ停止を70%削減するなど、予測制御と最適化されたインキレオロジーが収益改善に貢献しています。ハイブリッドグラビア-フレキソプラットフォームも登場し、設備戦略が多様化しています。

2. 新興市場におけるFMCG、食品・飲料パッケージング量の急増: インドネシア、ベトナム、インドにおける都市化は、スーパーマーケットの普及とマルチパックSKUを促進し、現地工場にグラビア印刷ステーションの追加を促しています。インドネシアのパッケージング生産は2030年までに42.4億米ドルに達すると予測されており、年間6.47%の増加が見込まれます。マイグレーション制限の規制強化は、サプライヤーをデュアルコンプライアンス処方へと促し、グローバルな技術パートナーシップの必要性を高めています。価格感度から低コストブレンドの開発も進み、ニトロセルロースや溶剤の現地調達が増加しています。

3. ブランドオーナーによるリサイクル可能なモノマテリアルフィルムへのプレミアムグラフィック推進: 消費財大手は、PEまたはPPのみのラミネートに焦点を当てた2025年から2030年の循環性目標を設定しており、インキサプライヤーに対し、芳香族溶剤の痕跡を削減し、リサイクル工程でクリーンに剥離する接着パッケージを調整するよう求めています。SiegwerkのCIRKIT GreaseBarおよびFull-PUグラビアシリーズは、バリア性を維持しつつ、再粉砕処理中に洗い流される次世代システムの一例です。欧州連合の包装および包装廃棄物規制(PPWR)は、リサイクル可能性の閾値を義務付けることでこの移行を加速させています。

4. 耐久性のある長尺保護印刷を必要とするEコマースの拡大: 消費者への直接配送は、物流ハブでの滞留時間を増加させ、荷物を擦り傷、湿気、極端な温度にさらします。グラビア印刷の濃密なインキ膜と優れた接着性は、これらの過酷な条件に多くの水性フレキソシステムよりもよく耐えます。SKUの多様化は印刷長を細分化し、コンバーターに迅速なスリーブ交換方法論の開発と、数分以内に粘度を安定させるインキセットの採用を促しています。デジタルインクジェットはマイクロランで競合しますが、グラビア印刷は特に両面グラフィックが指定されている場合、30,000mを超えるバッチでコスト優位性を維持しています。

5. 印刷電子機器およびIoTタグ向けEB/UV硬化型グラビアインキの採用: この推進要因は、北米とEUで先行して導入され、アジア太平洋地域への技術移転が進むことで、長期的に市場に影響を与えると予測されています。

市場の阻害要因

1. VOCおよび有害溶剤規制の強化: 米国環境保護庁(EPA)は、2027年1月より、出版グラビア印刷で8%、パッケージングラインで5%に許容される有害有機粒子閾値を引き下げ、インキサプライヤーに迅速な処方変更を求めています。カナダは2024年1月に130の製品クラスでVOC含有量の上限を設け、欧州のベストプラクティスを反映しています。これらの規制は、水性およびEB/UVオプションの導入を加速させますが、高衝撃乾燥機や窒素不活性EBトンネルなどの印刷機改修を必要とします。

2. 樹脂、顔料、溶剤の原材料価格の変動: ニトロセルロースのスポット価格は2024年に急騰し、貨物輸送のボトルネックによりグラビアインキの粗利益を二桁で圧迫しました。欧州委員会が特定のアジアからの輸出に反ダンピング関税を課したため、エポキシ系バインダーのコストが上昇し、処方者はPUまたはアクリルキャリアへの転換を余儀なくされました。顔料生産者は、供給ギャップを緩和し、価格変動を抑えるための垂直統合戦略で対応しています。

3. 短尺印刷におけるデジタルインクジェットへの移行加速: この阻害要因は、北米と欧州で最も大きな影響を与え、中期的(2~4年)に市場に影響を与えると予測されています。

セグメント分析

1. 樹脂タイプ別: ニトロセルロースは、その高速溶剤放出と良好な接着性により、2024年にはグラビア印刷インキ市場シェアの36.

このレポートは、世界のグラビア印刷インキ市場に関する包括的な分析を提供しています。調査は、市場の仮定、定義、範囲から始まり、詳細な調査方法を経て、エグゼクティブサマリーで主要な調査結果を提示しています。

市場の状況については、まず市場概要が示され、その成長を牽引する主要な要因が複数挙げられています。具体的には、軟包装やラベル分野における高速印刷需要の高まり、新興市場でのFMCG(日用消費財)や食品・飲料の包装量の急増が挙げられます。また、ブランドオーナーによるリサイクル可能なモノマテリアルフィルムへのプレミアムグラフィックス要求、Eコマースの拡大に伴う耐久性のある長尺保護印刷の必要性、そして印刷エレクトロニクスやIoTタグ向けEB/UV硬化型グラビアインキの採用拡大も重要な推進要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。VOC(揮発性有機化合物)や有害溶剤に関する規制の強化、樹脂、顔料、溶剤といった原材料価格の変動性、そして短納期印刷におけるデジタルインクジェットへの移行加速が、市場成長の課題として指摘されています。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測(金額ベース)では、2025年の市場規模が57.8億米ドルに達し、2030年までの年平均成長率(CAGR)は4.78%で推移すると予測されています。特に、アジア太平洋地域は5.56%のCAGRで最も速い成長機会を示すと見込まれており、これは消費財製造の規模拡大が背景にあります。

市場は様々な側面から詳細にセグメント化されています。

* 樹脂タイプ別では、ポリアミド、ポリウレタン、ニトロセルロース、アクリル変性樹脂、エポキシおよびその他の樹脂が分析されています。現在、ニトロセルロースが36.67%のシェアで優勢ですが、ポリウレタンが急速にシェアを拡大していることが注目されます。

* 技術別では、溶剤系グラビアインキ、水系グラビアインキ、EB/UV硬化型グラビアインキが対象です。EB/UV硬化型インキは、VOC排出量の削減とブランドの持続可能性目標への適合、そして同等の印刷品質を提供できることから、その人気が高まっています。

* 用途別では、軟包装、ラベル・包装紙、出版印刷(雑誌、カタログ)、ギフト包装・装飾フィルム、装飾ラミネート・壁紙などが含まれます。

* 最終用途産業別では、食品・飲料、パーソナルケア・化粧品、医薬品・ヘルスケア、家庭用・工業用洗浄剤、家電製品などが分析対象です。

* 地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域およびその主要国が詳細に調査されています。

競争環境の分析では、市場集中度、戦略的動向と発展、市場シェアおよびランキング分析が行われています。artience Co., Ltd.、DIC Corporation、Flint Group、FUJIFILM Holdings Corporation、Sakata INX Corporation、Siegwerk Druckfarben AG & Co. KGaA、Sun Chemicalなど、グローバルな主要企業17社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の市場機会と展望としては、環境に優しい低VOCグラビアインキの化学的性質の進化や、薄膜向けの高精細ハイブリッドグラビア・フレキソシステムの開発が挙げられており、これらが今後の市場成長をさらに促進する可能性を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軟包装およびラベルにおける高速印刷の需要増加

- 4.2.2 新興市場におけるFMCG、食品・飲料包装量の急増

- 4.2.3 ブランドオーナーによるリサイクル可能な単一素材フィルムへのプレミアムグラフィックの推進

- 4.2.4 耐久性のある長尺保護印刷を必要とするEコマースの拡大

- 4.2.5 印刷エレクトロニクスおよびIoTタグ向けEB/UV硬化型グラビアインクの採用

- 4.3 市場の阻害要因

- 4.3.1 VOCおよび有害溶剤規制の強化

- 4.3.2 樹脂、顔料、溶剤原料価格の変動

- 4.3.3 短納期対応のためのデジタルインクジェットへの移行加速

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 ポリアミド

- 5.1.2 ポリウレタン

- 5.1.3 ニトロセルロース

- 5.1.4 アクリル変性樹脂

- 5.1.5 エポキシ樹脂およびその他の樹脂

- 5.2 技術別

- 5.2.1 溶剤型グラビアインキ

- 5.2.2 水性グラビアインキ

- 5.2.3 EB/UV硬化型グラビアインキ

- 5.3 用途別

- 5.3.1 軟包装

- 5.3.2 ラベルおよび包装紙

- 5.3.3 出版印刷(雑誌、カタログ)

- 5.3.4 ギフト包装および装飾フィルム

- 5.3.5 装飾ラミネートおよび壁紙

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 医薬品およびヘルスケア

- 5.4.4 家庭用および工業用洗浄

- 5.4.5 家庭用電化製品および家電

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き&発展

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 artience Co., Ltd.

- 6.4.2 Changzhou Tiansheng New Materials

- 6.4.3 DIC株式会社

- 6.4.4 フリントグループ

- 6.4.5 富士フイルムホールディングス株式会社

- 6.4.6 hubergroup Deutschland GmbH

- 6.4.7 花王株式会社

- 6.4.8 Nazdar Ink Technologies

- 6.4.9 ポリメリックグループ

- 6.4.10 サカタインクス株式会社

- 6.4.11 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.12 SÜDPACK

- 6.4.13 サンケミカル

- 6.4.14 Superior Printing Inks Co.

- 6.4.15 Van Son Ink Corporation

- 6.4.16 Wikoff Color Corporation

- 6.4.17 Yip’s Chemical Holdings Limited

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グラビア印刷インキは、凹版印刷の一種であるグラビア印刷において、被印刷物に画像を転写するために使用される特殊なインキでございます。グラビア印刷は、版の表面に彫刻された微細な凹部(セル)にインキを保持し、余分なインキをドクターブレードと呼ばれる薄い金属板で掻き取ることで、凹部に残ったインキのみを被印刷物に転写する方式です。この印刷方式の特性上、グラビア印刷インキには、非常に低い粘度と高い流動性が求められます。また、高速印刷に対応するため、溶剤の揮発によって瞬時に乾燥する速乾性も重要な特性の一つです。インキの主要な構成要素は、色を表現する顔料、インキを被印刷物に定着させ、耐性や光沢などの物性を付与する樹脂、インキの粘度を調整し乾燥を促進する溶剤、そして印刷適性や保存安定性、各種耐性を向上させるための添加剤です。これらの成分の配合バランスによって、インキの性能や用途が大きく左右されます。グラビア印刷は、薄いインキ膜でも高い濃度と鮮やかな色彩を表現できるため、インキには優れた発色性、光沢性、そして耐摩擦性、耐薬品性、耐熱性などの耐久性が求められます。特に、食品包装材や建材など、最終製品の用途に応じた厳しい品質基準を満たす必要があります。

グラビア印刷インキは、その主成分である溶剤の種類によって大きく分類されます。第一に、現在最も広く普及している溶剤系インキがございます。有機溶剤(トルエン、MEKなど)と樹脂(ニトロセルロース、ポリウレタンなど)を主成分とし、顔料、添加剤を配合して作られます。溶剤の揮発によって瞬時に乾燥するため高速印刷に適しており、様々な基材への密着性や優れた印刷適性、高い耐性を有します。しかし、有機溶剤の使用に伴う揮発性有機化合物(VOC)の排出が環境負荷となる点が課題とされており、VOC処理設備の導入や排出量削減が求められています。第二に、環境負荷低減の観点から開発が進められている水性インキがございます。主成分として水を使用し、水溶性樹脂、顔料、添加剤を配合しています。VOC排出量が極めて少ないため、環境規制の強化や企業の環境意識の高まりを背景に、特に食品包装分野での採用が拡大しています。かつては溶剤系インキに比べて乾燥性や印刷適性、耐性の面で劣るとされることがありましたが、近年では技術革新により性能が大幅に向上し、溶剤系インキに匹敵する品質を実現する製品も登場しています。第三に、紫外線(UV)を照射することで瞬時に硬化するUV硬化型インキがございます。光重合性成分、顔料、添加剤を主成分とします。溶剤を含まないためVOC排出がゼロであり、速乾性、高硬度、優れた耐擦過性、耐薬品性といった特性を持ちます。しかし、UV照射装置が必要となるため設備コストが高く、インキ自体の価格も高価である点が課題です。主に、電子部品、カード印刷、特殊なパッケージングなど、高い機能性や環境性能が求められる分野で利用されています。この他にも、特定の用途や環境配慮のニーズに応えるため、無溶剤インキやバイオマス由来の原料を使用したインキなどの研究開発も進められています。

グラビア印刷インキは、その優れた印刷品質と多様な機能性から、非常に幅広い分野で利用されています。最も主要な用途は、食品包装(菓子袋、レトルトパウチなど)や日用品包装(洗剤、シャンプーなど)に広く使われる軟包装材でございます。グラビア印刷は、写真のような高精細な画像や複雑なグラデーション表現、多色刷りが可能であるため、商品の魅力を最大限に引き出すパッケージデザインを実現します。インキには、内容物との接触による変質を防ぐための耐薬品性、高温殺菌処理に耐える耐熱性、内容物の鮮度を保つためのバリア性、そしてラミネート加工時の接着性など、多岐にわたる機能が求められます。また、壁紙、床材、化粧板、木目調シートなどの建材・装飾材の表面印刷にも活用されています。これらの用途では、高い耐久性、耐光性、耐水性、耐摩耗性、そしてリアルな意匠性が求められます。さらに、写真集、高級カタログ、雑誌の表紙、ポスターなど、特に高画質と光沢感が求められる出版・商業印刷物にも使用されます。グラビア印刷特有の深みのある色表現は、これらの印刷物の付加価値を高めます。その他、電子部品の回路形成、転写シート、偽造防止印刷、医薬品包装、ラベル印刷など、特殊な機能や高い精度が求められる分野でもグラビア印刷インキが利用されています。

グラビア印刷インキの性能を最大限に引き出し、高品質な印刷を実現するためには、様々な関連技術との連携が不可欠でございます。グラビア印刷機は高速化、多色化、自動化が進んでおり、インキの乾燥性や粘度管理、安定した供給システムが重要です。ドクターブレードは版の表面から余分なインキを正確に掻き取るための部品であり、その材質、形状、角度、圧力などが印刷品質に大きく影響します。版材・製版技術は印刷品質の根幹であり、電子彫刻、レーザー彫刻、デジタル製版の進化により高精細化、短納期化が進んでいます。インキ転写効率を高める版の表面処理も重要です。基材はフィルム(OPP、PETなど)、紙、アルミ箔など多岐にわたり、インキとの密着性、乾燥性、発色性が異なります。ラミネート技術は複数のフィルムを貼り合わせることで機能性を付与し、インキ層はラミネート加工時の熱や圧力に耐える接着性が求められます。インキ供給・循環システムは印刷中のインキの粘度や温度を一定に保ち、安定して供給することで品質の均一性を維持します。VOC処理技術は溶剤系インキ使用時に発生するVOCを回収・分解し、環境負荷低減に貢献します。色管理技術はデジタルカラーマネジメントシステムや分光測色計を用いて、インキの色を正確に管理し、再現性を高めます。

グラビア印刷インキの市場は、いくつかの重要なトレンドと課題に直面しています。世界的にVOC排出規制が厳しくなり、プラスチック廃棄物問題への関心も高まっていることから、環境規制の強化とSDGsへの対応が喫緊の課題です。これにより、水性インキやUV硬化型インキといった環境配慮型インキへのシフトが加速しています。また、小ロット多品種生産の需要増加に伴いデジタル化が進展しており、グラビア印刷は大量生産に強みを持つため、デジタル印刷との棲み分けやハイブリッド化の動きが見られます。特に軟包装分野において、アジア新興国市場での需要が著しく拡大しており、アジア市場の成長が市場を牽引しています。これにより、グローバルな競争が激化し、コスト競争力と技術革新がより一層重要になっています。単に色を付けるだけでなく、バリア性、抗菌性、導電性といった特定の機能を持つインキへの機能性インキの需要増加も顕著です。さらに、石油化学製品を原料とするインキの原材料価格の変動は、製造コストに直接影響を与え、市場価格の不安定要因となることがあります。

グラビア印刷インキの将来は、環境対応、高機能化、生産性向上、そしてデジタル技術との融合が主要なキーワードとなるでしょう。環境対応の進化は今後も加速し、水性インキは乾燥性、耐性、密着性などの弱点を克服し、溶剤系に匹敵する性能へと進化するでしょう。バイオマス由来原料の活用も進み、カーボンニュートラルに貢献します。リサイクル促進のため、脱墨性やリサイクルプロセス適合性の高いインキ開発が重要です。VOC排出ゼロを目指し、低VOC化や無溶剤化技術の研究も進むでしょう。高機能化の面では、バリア性、抗菌・抗ウイルス性、耐熱性、耐薬品性といった機能に加え、導電性、発光性、感温性などの特殊機能を持つインキが、IoTと連携したスマートパッケージングやセキュリティ印刷などで新たな価値を創造します。食品包装用途では、インキ成分のマイグレーションを極限まで抑え、食品安全性をさらに高める技術が求められます。生産性の向上とコスト削減も重要な課題であり、速乾性・低エネルギー硬化型インキの開発や、AIやIoTを活用したインキの自動調色・品質管理システムの導入が進むでしょう。デジタル印刷との融合も進み、グラビア印刷の大量生産性とデジタル印刷の小ロット・可変情報対応性を組み合わせたハイブリッド印刷システムが進化し、新たな市場が生まれる可能性があります。また、グラビアインキの持つ優れた物性や発色性をデジタル印刷技術に応用する「デジタルグラビア」のような新しい概念も登場するかもしれません。これらの展望を踏まえ、グラビア印刷インキは、単なる色材としてだけでなく、環境、機能、生産性、そして社会の持続可能性に貢献する重要な素材として、今後も進化を続けていくと考えられます。