ゴムプロセスオイル市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ゴムプロセスオイル市場レポートは、製品タイプ(芳香族、パラフィン系、ナフテン系)、用途(タイヤ・自動車部品、フットウェア、消費財、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。過去5年間の実績データと、今後5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゴムプロセスオイル市場の概要

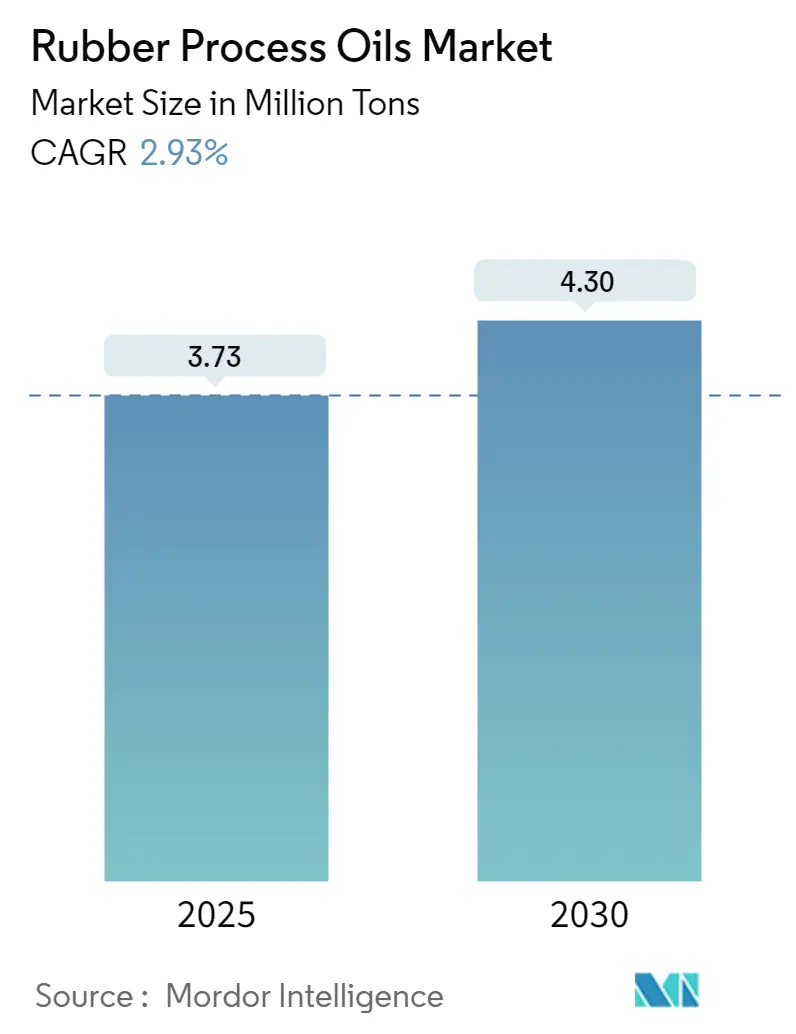

市場規模と成長予測

ゴムプロセスオイル市場は、2025年には373万トンと推定され、2030年までに430万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.93%が見込まれています。

市場の変革と主要な推進要因

ゴムプロセスオイル業界は、技術の進歩と市場力学の変化により、大きな変革期を迎えています。主要メーカーは、厳格な規制要件と持続可能性への高まる需要に対応するため、環境に優しいプロセスオイルの開発に注力しています。特にタイヤ製造部門では、バイオベースの代替品の研究開発への投資が顕著です。例えば、2023年6月には、SynthosとLummus TechnologyのGreen Circleがバイオブタジエン技術の商業化に向けた協業を発表し、年間2万トン規模の生産施設の実現可能性調査を計画しています。

製造分野では、主要な生産地域全体で大幅な生産能力の拡大と技術アップグレードが進んでいます。企業は、業務効率の向上と進化する市場需要への対応のため、施設を近代化しています。出光興産によるインドネシアでの潤滑油製造能力の年間5万KLへの拡大は、生産能力拡大への業界のコミットメントを示しています。また、世界のゴム手袋貿易も大幅に成長しており、マレーシアの輸出量は年間約3600億個に達し、最終用途におけるゴムプロセスオイルの堅調な需要を示しています。

製品開発におけるイノベーションはますます重要になっており、メーカーは特定の用途向けの特殊グレードの開発に注力しています。RPO業界は、持続可能でバイオベースの代替品への顕著なシフトを目の当たりにしており、いくつかの企業がグリーン技術の研究開発に投資しています。この傾向は、TrinseoとETBによる精製バイオベース1,3-ブタジエン開発のための戦略的パートナーシップに代表され、ヨーロッパに99.7%の純度レベルを目標とする専用パイロットプラントを設立する計画があります。

サプライチェーンの最適化と地域市場のダイナミクスは、業界の発展を形成する上で極めて重要な役割を果たしています。メーカーは、安定した原材料供給と効率的な流通ネットワークを確保するために戦略的なアプローチを採用しています。業界では、バイオベースのゴムプロセスオイルの研究開発への投資が増加しており、いくつかの企業が政府機関やバイオテクノロジー企業との戦略的提携を結んでいます。これは特にタイヤ製造部門で顕著であり、主要企業は、従来のゴムの性能に匹敵するかそれを上回るバイオベースおよび再生可能なゴムを含む持続可能なゴムイノベーションを推進しています。

世界のゴムプロセスオイル市場のトレンドと洞察

1. 自動車産業とタイヤ生産の成長:

拡大する世界の自動車産業は、ゴムプロセスオイル市場の主要な推進力であり続けています。国際自動車工業連合会(OICA)によると、2022年の世界の乗用車生産台数は6159万台に達し、前年比8%増加しました。この自動車生産の大幅な成長は、タイヤや様々な自動車部品の製造に不可欠なゴムオイルの需要に直接影響を与えます。ゴムプロセスオイルによって提供される強化された機械的特性(ブレーキ効率の向上や燃料消費の最適化など)は、現代の自動車用途において不可欠なものとなっています。

自動車部門の進化は、様々な地域での大規模な投資と拡張計画によってさらに支えられています。例えば、2022年4月には、タタ・モーターズが乗用車事業に5年間で30.8億米ドルの大規模な投資を発表し、業界の成長と革新へのコミットメントを示しました。これらの投資は、車両安全性の向上と運転支援システムの導入への注目の高まりと相まって、製造にプロセスオイルを必要とする高品質のゴム部品への持続的な需要を生み出しています。さらに、小売およびeコマース部門における物流の急速な成長は、商用車の需要増加につながり、タイヤおよび自動車部品製造におけるゴムプロセスオイルの必要性をさらに高めています。

2. 産業安全要件の高まり:

産業界全体で職場安全への重点が高まっていることは、プロセスオイル市場、特に安全装置や保護具の製造において重要な推進力となっています。電気接触、落下物、化学物質の流出、移動機械など、様々な職場での危険から労働者を保護するための産業安全規制と意識の高まりは、ゴムベースの安全製品への需要増加につながっています。ゴムプロセスオイルは、これらの安全製品、特に保護履物の製造において重要な役割を果たし、材料の耐久性、柔軟性、および様々な環境要因への耐性を高めます。

特に発展途上国における産業部門の拡大は、労働安全コンプライアンスへの注目をさらに強めています。ゴムプロセスオイルは、ゴムコンパウンドの加工特性と最終的な性能特性を向上させる能力があるため、産業安全製品の製造に広く使用されています。これらのオイルは、フィラーの分散を促進し、ゴムコンパウンドの流動性を向上させ、厳格な規制要件を満たす優れた品質の安全装置をもたらします。建設現場、化学プラント、鉱山作業、製造施設全体での安全プロトコルの採用の増加は、ゴムプロセスオイルベースの安全製品への需要を継続的に推進しています。

3. ゴム加工における技術的進歩:

ゴム加工技術の革新と持続可能な製造慣行への注目の高まりは、RPO市場のトレンドに大きな変化をもたらしています。業界は、従来のゴム製品の性能に匹敵するかそれを上回るバイオベースおよび再生可能なゴム代替品の開発により変革を遂げています。メーカーと技術プロバイダー間の戦略的コラボレーションは、これらの進歩を加速させており、SynthosとLummus TechnologyのGreen Circleによるバイオブタジエン技術の商業化に向けたパートナーシップ(年間2万トン規模の生産施設計画を含む)がその例です。

環境に優しいソリューションへの推進は、持続可能なゴム加工技術の研究開発の増加につながっています。例えば、TrinseoとETBによる精製バイオベース1,3-ブタジエン開発のためのコラボレーションは、グリーンタイヤ製造への業界のコミットメントを示しています。これらの技術開発は、環境規制の強化と持続可能な製品に対する消費者の需要の増加という文脈において特に重要です。業界が精製技術の開発と、バイオベースブタジエン生産における99.7%の純度目標のようなより高い純度レベルの達成に注力していることは、世界中の高度な製造プロセスにおけるゴム生産のための新たな機会と用途を生み出しています。

製品タイプ別セグメント分析

1. ナフテン系セグメント:

ナフテン系セグメントは、世界のゴムプロセスオイル市場を支配し続けており、2024年には市場全体の約48%を占めています。この重要な市場地位は、優れた色安定性、優れた熱安定性、および強化された溶解特性を含むセグメント独自の特性に起因しています。ナフテン系ゴムプロセスオイルは、スリッパ、フロアタイル、成形品、LPGチューブ、湯たんぽなど、様々な製品の製造に理想的なソリューションとして浮上しています。このセグメントの優位性は、ゴム産業におけるバンバリー潤滑剤としての有効性によってさらに強化されています。ナフテン系オイルの単結合安定構造は、複数の最終用途産業全体での多様な応用可能性と相まって、ゴムプロセスオイル市場のメーカーの間で好ましい選択肢としての地位を確立しています。

市場リーダーシップを維持するだけでなく、ナフテン系セグメントはゴムプロセスオイル市場で最も強力な成長軌道を示しており、2024年から2029年の間に約3%の成長率が予測されています。この加速された成長は、押出製品におけるセグメントの応用拡大と、新興経済国での採用増加によって推進されています。ナフテン系オイルの優れた性能特性、特に様々なゴムコンパウンドとの優れた適合性とゴム製品の加工効率を向上させる能力が、その成長を推進する主要な要因です。このセグメントの拡大は、自動車、建設、消費財産業における高品質のゴム製品への需要増加によってさらに支えられており、ナフテン系オイルの独自の特性は、製品性能と加工効率の面で大きな利点を提供します。

2. その他のセグメント(芳香族系、パラフィン系):

芳香族系およびパラフィン系セグメントは、ゴムプロセスオイル市場の重要な部分を占めており、それぞれ特定の用途に独自の利点を提供しています。芳香族系オイルは、ほとんどのゴムポリマーとの優れた適合性と引張強度および延性を向上させる能力があるため、タイヤ製造業界で特に評価されています。しかし、その発がん性に関する環境上の懸念から、より安全な代替品の開発に注目が集まっています。パラフィン系オイルは、優れた光安定性とオゾン耐性で知られており、エチレンプロピレンゴムや様々な技術成形品に広く応用されています。これらのセグメントは、ナフテン系オイルの優位性にもかかわらず、技術の進歩と変化する規制環境とともに進化し、特定の応用分野でその重要性を維持しています。

用途別セグメント分析

1. タイヤおよび自動車部品セグメント:

タイヤおよび自動車部品セグメントは、世界のゴムプロセスオイル市場を支配しており、2024年には市場全体の約39%を占めています。このセグメントの優位性は、タイヤ、ベルト、ホース、フロアマット、その他のゴムベース部品を含む様々な自動車部品の製造におけるゴムオイルの広範な使用によって推進されています。中国、インド、米国などの主要市場における自動車産業の成長と、商用車および乗用車の両方におけるタイヤ交換需要の増加により、このセグメントのリーダーシップが強化されています。さらに、電気自動車の開発は、ゴムベース部品に新たな機会を生み出し、このセグメントの市場地位をさらに強化しています。このセグメントの成長は、自動車製造における厳格な品質基準と、より優れた燃費と耐久性を持つ高性能タイヤの開発への注目の高まりによっても支えられています。

2. 消費財セグメント:

消費財セグメントは、ゴムプロセスオイル市場において重要な成長機会を表しており、エレクトロニクス、パーソナルケア製品、スポーツ用品、事務用品にわたる用途があります。このセグメントの拡大は、特に新興経済国における消費者の購買力の増加と、ゴムベースの消費財への需要増加によって推進されています。このセグメントは、より高品質の消費財の生産を可能にするゴム加工技術の進歩から恩恵を受けています。スマートフォン、ラップトップ、ウェアラブルなどの電子機器におけるゴム部品の採用増加は、このセグメントの成長をさらに推進しています。さらに、このセグメントは、シール、ガスケット、医療機器部品など、様々な用途にゴム部品が不可欠な医療機器業界からの需要増加を目の当たりにしています。

3. その他の用途セグメント:

履物セグメントは、特に産業用安全履物やスポーツシューズの製造において、ゴムプロセスオイル市場で重要な役割を果たしています。このセグメントの成長は、厳格な職場安全規制と拡大するスポーツおよびレジャー履物産業によって推進されています。その他の用途セグメントには、工業用ゴム製品、チューブ、手袋、医療製品など、様々な産業用途が含まれます。このセグメントの多様性は、ヘルスケア、産業製造、建設など、複数の最終用途産業に対応するため、市場全体に安定性をもたらします。両セグメントは、その特殊な用途と多様な最終用途要件を通じて、市場のダイナミクスに大きく貢献しています。

地域別セグメント分析

1. 中国:

中国は世界のゴムプロセスオイル市場を支配しており、2024年には市場全体の約34%を占めています。同国の堅調な製造業、特にタイヤおよび自動車部品部門は、ゴムオイルへの実質的な需要を継続的に推進しています。世界最大の自動車メーカーとしての中国の地位は、タイヤ生産および様々な自動車部品におけるゴムプロセスオイルの応用にとって大きな機会を生み出しています。同国のゴム産業は、工業部品から消費財まで幅広い製品を生産する上で目覚ましい強みを示しています。産業部門の拡大と厳格な労働安全規制は、ゴムベースの保護具や履物への需要を高めています。さらに、可処分所得の増加と生活水準の向上に支えられた中国の成長する消費財部門は、エレクトロニクス、スポーツ用品、家庭用品におけるゴム製品への持続的な需要を生み出しています。同国の質の高いヘルスケアサービスへの戦略的焦点も、ゴムベースの医療製品への需要を刺激し、ゴムプロセスオイルの応用範囲をさらに多様化させています。

2. 米国:

米国は、その高度な製造能力と多様な産業用途に支えられ、ゴムプロセスオイルにとって重要な市場としての地位を維持しています。同国の堅調なタイヤ製造業は、様々な州に多数の生産施設が点在しており、ゴムオイルへの大きな需要を推進しています。主要なタイヤメーカーの存在と、生産能力拡大への継続的な投資が市場の成長を強化しています。自動車部門の電気自動車への緩やかな移行は、特殊部品や材料におけるゴムプロセスオイルの応用にとって新たな機会を生み出しています。米国の産業安全と規制遵守への強い焦点は、ゴムベースの保護具や特殊産業製品への需要を維持しています。同国の確立されたヘルスケアインフラと成長する医療機器産業は、ゴムベースの医療製品への需要増加を通じて市場の拡大にさらに貢献しています。主要なゴムプロセスオイルメーカーの存在と、その広範な流通ネットワークは、効率的な市場供給と技術サポートを保証しています。

3. インド:

インドのゴムプロセスオイル市場は、同国の拡大する製造業と成長する産業基盤によって推進され、強い潜在力を示しています。中国に次ぐゴムの最大の生産国および消費国の一つとして、インド市場はゴム生産と急速に成長するゴム製品製造部門の独自の共存によって特徴付けられています。同国の自動車部門、特にタイヤ交換市場は、ゴムプロセスオイルへの実質的な需要を継続的に生み出しています。インドの産業開発と外国投資への戦略的焦点は、様々な応用分野で数多くの機会を生み出しています。厳格な職場安全規制の実施は、ゴムベースの保護具や履物への需要を高めています。都市化と可処分所得の増加に支えられた同国の成長する消費財部門は、様々な消費財におけるゴムプロセスオイルの応用範囲を拡大しています。国内外のメーカーの存在は、競争の激しい市場環境を生み出し、革新と製品開発を促進しています。

4. ドイツ:

ドイツのゴムプロセスオイル市場は、その洗練された産業インフラと高品質な製造基準によって特徴付けられています。ヨーロッパ最大の一般ゴム製品およびタイヤの生産国として、ドイツは地域市場において戦略的な地位を維持しています。コンチネンタルAGやフロイデンベルクグループなどの主要なタイヤおよびゴム製品メーカーの存在は、ゴムプロセスオイルへの安定した需要を保証しています。精密工学と品質基準で知られる同国の自動車産業は、様々な用途で大きな消費を推進しています。ドイツの環境規制と持続可能な製造慣行への強い焦点は、環境に優しいゴムプロセスオイルの開発に影響を与えています。同国の堅調な産業部門、特に機械、冶金、化学加工分野は、ゴム製品に多様な応用を生み出しています。高度な研究開発施設の存在は、ゴム加工技術と応用における継続的な革新を支えています。ドイツの戦略的な立地と十分に発達した物流インフラは、ヨーロッパ市場全体への効率的な流通を促進しています。

5. その他の国々:

その他の国々におけるゴムプロセスオイル市場は、地域の産業発展と経済状況に影響された多様な成長パターンを示しています。日本、フランス、インドネシアなどの国々は、それぞれ世界の市場情勢に独自に貢献しています。日本の市場は、その高度な技術と高品質な製造基準によって特徴付けられ、フランスは堅調な自動車および産業部門から恩恵を受けています。インドネシア市場は、主要なゴム生産国としての地位と成長する産業基盤を活用しています。その他の重要な市場には、高度な自動車部門を持つ韓国や、急速な工業化を経験している様々なASEAN諸国が含まれます。英国やイタリアなどのヨーロッパ諸国は、その専門的な製造部門を通じて安定した市場プレゼンスを維持しています。特にブラジルやアルゼンチンなどの南米の新興経済国市場は、産業拡大によって推進される成長の可能性を示しています。中東およびアフリカ市場は、産業活動とインフラ開発の増加に支えられ、徐々に発展しています。

競争環境

1. ゴムプロセスオイル市場の主要企業:

ゴムプロセスオイル市場の主要なRPO企業には、ENEOS、出光興産、シェル、トタルエナジーズ、シノペックなどの著名なプレーヤーが含まれており、様々な戦略的イニシアチブを通じて業界をリードしています。これらのゴムプロセスオイルメーカーは、特にEU指令要件RPOや低PCA含有オイルなど、環境に適合した製品の開発にますます注力しており、強力な製品革新能力を示しています。ベースオイル生産への垂直統合と主要市場における製造施設の戦略的配置を通じて、業務の卓越性が達成されています。市場リーダーは、特に中国やインドネシアなどの高成長アジア市場において、生産能力の拡大と戦略的買収を通じて地理的フットプリントを拡大しています。業界は、持続可能でバイオベースのゴムプロセスオイル開発への明確なトレンドを目の当たりにしており、企業は進化する環境規制と顧客の好みに対応するために研究開発に投資しています。

2. 地域的リーダーシップのダイナミクスを伴う断片化された市場:

世界のRPO業界は、大規模な統合石油会社と専門メーカーが混在する部分的に断片化された構造を示しています。主要企業は、特に日本や中国などの主要市場で強力な地域プレゼンスを維持しており、グローバルコングロマリットとともに地元のプレーヤーが大きな市場シェアを占めています。市場構造は地域によって異なり、日本と中国市場は多数の地元プレーヤーによって高度に断片化されている一方、北米とヨーロッパの先進市場ではより高い統合レベルが見られます。

最近の市場活動は、HollyFrontier CorporationによるSinclair Oil Corporationの買収や、出光興産によるシェル潤滑油ジャパンの買収に代表されるように、合併・買収を通じた戦略的統合の傾向が高まっていることを示しています。企業はまた、垂直統合戦略を追求しており、多くの主要企業がベースオイル生産に垂直統合されており、サプライチェーン管理とコスト管理の面で競争上の優位性を提供しています。業界は、純粋な製品メーカーからソリューションプロバイダーへの緩やかな移行を目の当たりにしており、企業はサービス提供と技術サポート能力を拡大しています。

3. イノベーションと持続可能性が将来の成功を推進:

ゴムプロセスオイル市場での成功は、コスト競争力を維持しながら環境に適合した製品を開発する企業の能力にますます依存しています。市場リーダーは、特にバイオベースの代替品や低PAH含有オイルの研究開発への投資を通じて、その地位を強化しています。地理的多様化とニッチ市場の差別化は、既存企業と新規参入者の両方にとって重要な戦略として浮上しており、企業は地域市場に効率的にサービスを提供するために地域製造ハブを設立しています。タイヤメーカーやその他の最終用途ユーザーとの強力な関係を築き、厳格な品質および環境基準を満たす能力が、重要な成功要因となっています。

将来の市場ダイナミクスは、特に先進市場における規制遵守要件と、持続可能な製品への需要増加によって形成されるでしょう。企業は、業務効率を維持しながら、従来の製品と環境に優しい製品のポートフォリオのバランスを取る必要があります。市場は、確立された技術要件と強力なブランドプレゼンスのため、新規参入者にとって高い参入障壁を提示しており、戦略的パートナーシップと技術革新が市場参入にとって不可欠です。成功は、タイヤおよび自動車部品部門の主要な最終用途ユーザーとの強力な関係を維持しながら、変化する環境規制に適応する企業の能力にますます依存するでしょう。

主要企業:

* TotalEnergies

* Chevron Corporation

* ORGKHIM Biochemical Holding

* EaglePetrochem

* Panama Petrochem Ltd

最近の業界動向

2022年8月:Cross Oil Refining & Marketing Inc.とErgon社のProcess Oils Inc.は、オフテイクおよびマーケティング契約を締結しました。これにより、Process Oilsは、Martin Operating Partnership L.P.のスマックオーバー(アーカンソー州)製油所で生産されるCross OilのCorsol、L-Series、B-Series、CrossTrans、およびEboniteナフテン系ベースオイルの独占的な販売業者となります。

このレポートは、ゴム加工油の世界市場に関する包括的な分析を提供しています。ゴム加工油は、様々なゴムコンパウンドの製造および加工において不可欠な材料であり、充填剤の分散性を高め、その後の加工におけるコンパウンドの流動特性を向上させる役割を担っています。

1. 調査の範囲と方法論

本調査は、市場の仮定に基づき、ゴム加工油市場の広範な範囲をカバーしています。調査方法論には、市場の動向を正確に把握するための詳細なリサーチが含まれています。

2. エグゼクティブサマリーと市場規模

市場は堅調な成長を示しており、2024年には362万トンと推定されています。2025年には373万トンに達すると予測され、2030年までには年平均成長率(CAGR)2.93%で成長し、430万トンに達すると見込まれています。この成長は、市場の主要な推進要因によって支えられています。

3. 市場のダイナミクス

* 推進要因:

* タイヤおよび自動車部品の需要増加: 自動車産業の拡大に伴い、タイヤやその他の自動車部品におけるゴム加工油の需要が継続的に増加しています。

* 履物需要の拡大: 世界的な人口増加とライフスタイルの変化により、履物産業におけるゴム製品の需要が高まっており、これがゴム加工油市場を牽引しています。

* その他にも、様々な産業でのゴム製品の利用拡大が市場成長に寄与しています。

* 抑制要因:

* 原材料価格の変動: ゴム加工油の主要な原材料価格の不安定性は、市場の成長に対する主要な抑制要因の一つとなっています。

* その他の要因も市場の成長を阻害する可能性があります。

* 業界分析:

* 業界バリューチェーン分析: 製品の生産から最終消費までのバリューチェーン全体を詳細に分析し、市場の構造と効率性を評価しています。

* ポーターのファイブフォース分析: 供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いという5つの視点から業界の競争環境を分析し、市場の魅力を評価しています。

4. 市場セグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています(市場規模は数量ベース)。

* 製品タイプ別:

* 芳香族(Aromatic)

* パラフィン系(Paraffinic)

* ナフテン系(Naphthenic)

* 用途別:

* タイヤおよび自動車部品(Tire and Automobile Components)

* 履物(Footwear)

* 消費財(Consumer Goods)

* その他の用途(Other Applications)

* 地域別:

* アジア太平洋地域: 中国、インド、日本、韓国、その他アジア太平洋地域

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、その他欧州

* 南米: ブラジル、アルゼンチン、その他南米

* 中東・アフリカ: サウジアラビア、南アフリカ、その他中東・アフリカ

アジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高い年平均成長率で成長すると予測されており、特に中国やインドなどの国々が市場を牽引すると見られています。

5. 競争環境

市場の競争環境は、以下の要素に基づいて分析されています。

* 合併・買収、合弁事業、提携、および契約: 主要企業間の戦略的な動きを追跡しています。

* 市場シェア(%)/ランキング分析: 主要プレイヤーの市場における地位を評価しています。

* 主要企業が採用する戦略: 市場リーダーが競争優位性を確立するためにどのような戦略を採用しているかを分析しています。

* 企業プロファイル: TotalEnergies、Chevron Corporation、ORGKHIM Biochemical Holding、EaglePetrochem、Panama Petrochem Ltd、Exxon Mobil Corporation、Repsolなど、多数の主要企業に関する詳細なプロファイルが提供されており、その事業概要、製品ポートフォリオ、戦略などが含まれています。

6. 市場機会と将来のトレンド

* バイオベースのゴム加工油の需要増加: 環境意識の高まりと持続可能性への注力により、バイオベースのゴム加工油に対する需要が増加しており、これが新たな市場機会を生み出しています。

* その他にも、技術革新や新興市場の成長が将来のトレンドとして挙げられています。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場予測を提供し、ゴム加工油市場の現在および将来の動向を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 タイヤおよび自動車部品の需要増加

- 4.1.2 フットウェアの需要増加

- 4.1.3 その他

-

4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 芳香族

- 5.1.2 パラフィン系

- 5.1.3 ナフテン系

-

5.2 用途

- 5.2.1 タイヤおよび自動車部品

- 5.2.2 フットウェア

- 5.2.3 消費財

- 5.2.4 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 APAR Industries

- 6.4.2 Chevron Corporation

- 6.4.3 CPC Corporation

- 6.4.4 EaglePetrochem

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 HF Sinclair Corporation

- 6.4.7 LODHA Petro

- 6.4.8 ORGKHIM Biochemical Holding

- 6.4.9 Panama Petrochem Ltd

- 6.4.10 Repsol

- 6.4.11 Sterlite Lubricants

- 6.4.12 TotalEnergies

- 6.4.13 Witmans Industries Pvt. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースゴム加工油の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ゴムプロセスオイルは、ゴム製品の製造工程において不可欠な添加剤であり、その定義、種類、用途、関連技術、市場背景、そして将来展望は多岐にわたります。

まず、ゴムプロセスオイルの定義についてご説明いたします。ゴムプロセスオイルとは、ゴムコンパウンドに配合されることで、ゴムの加工性(混練性、押出性、カレンダー加工性、成形性など)を向上させる目的で使用される油状の物質です。具体的には、ゴム分子間の摩擦を低減し、粘度を低下させることで、ゴムと他の配合剤(カーボンブラック、シリカ、加硫剤など)との均一な混合を促進します。また、最終製品の柔軟性、弾性、耐寒性、耐疲労性といった物理的特性を調整する役割も担っています。主に石油を原料とするものが主流ですが、近年では環境負荷低減の観点から植物油由来のプロセスオイルも注目されています。

次に、ゴムプロセスオイルの種類についてです。大きく分けて石油系と非石油系に分類されます。

石油系プロセスオイルは、その主成分の炭化水素の種類によってさらに細分化されます。

1.パラフィン系プロセスオイル:主に飽和炭化水素であるパラフィン成分を多く含み、粘度が高く、揮発性が低いのが特徴です。耐熱性や耐候性に優れるため、EPDM(エチレンプロピレンゴム)やブチルゴムなどの合成ゴムに多く使用されます。

2.ナフテン系プロセスオイル:ナフテン(シクロパラフィン)成分を多く含み、パラフィン系と芳香族系の中間的な特性を持ちます。ゴムとの相溶性が良好で、天然ゴム、SBR(スチレンブタジエンゴム)、BR(ブタジエンゴム)など幅広いゴムに適用可能です。

3.芳香族系プロセスオイル:かつては芳香族成分を多く含むものが広く使用されていましたが、多環芳香族炭化水素(PAHs)の環境・健康への懸念から、欧州REACH規則などの規制により、高PAH芳香族系オイルの使用は大幅に制限されました。現在では、PAHs含有量を極めて低く抑えた「低PAH芳香族系プロセスオイル」(例:TDAE, MESなど)が開発され、SBRやBRといった合成ゴムの高性能化に貢献しています。

非石油系プロセスオイルとしては、大豆油、ひまし油、菜種油などの植物油を原料とするものが挙げられます。これらは再生可能資源であり、環境負荷が低いという利点がありますが、特定のゴムとの相溶性や最終製品の物性調整において、石油系オイルとは異なる特性を持つため、用途に応じた適切な選択が求められます。

ゴムプロセスオイルの用途は非常に広範です。最も主要な用途は自動車用タイヤであり、トレッド、サイドウォール、カーカスなど、タイヤの各部位の性能(転がり抵抗、ウェットグリップ、耐摩耗性、耐クラック性など)を最適化するために不可欠です。その他、自動車部品(ベルト、ホース、ガスケット、防振ゴムなど)、工業用ゴム製品(コンベアベルト、Oリング、パッキンなど)、履物(靴底)、電線被覆、医療用ゴム製品、スポーツ用品、文具、建材など、私たちの日常生活のあらゆる場面で利用されるゴム製品の製造に貢献しています。

関連技術としては、まずゴムコンパウンド技術が挙げられます。プロセスオイルの種類と配合量は、カーボンブラックやシリカといった補強材、加硫剤、老化防止剤などの他の添加剤との相互作用を通じて、ゴムの加工性や最終製品の物性に大きく影響します。そのため、最適な配合設計には高度な知見と経験が必要です。また、環境規制への対応も重要な技術課題です。特に欧州REACH規則によるPAHs規制は、プロセスオイルの組成設計に大きな変革をもたらし、低PAH芳香族系オイルや非石油系オイルの開発を加速させました。さらに、低燃費タイヤに代表される高性能化の要求に応えるため、シリカとの相溶性を高める技術や、相反する性能(例:低転がり抵抗とウェットグリップ)を両立させるためのオイル開発が進められています。分析技術も重要で、オイルの組成分析、ゴム中での分散状態、最終製品の物性評価などが、品質管理と新製品開発を支えています。

市場背景について見てみましょう。ゴムプロセスオイル市場は、主に自動車産業、特にタイヤ需要の動向に大きく左右されます。世界的な自動車生産台数の増加、特にアジア太平洋地域の新興国市場の成長は、プロセスオイルの需要を押し上げる要因となっています。一方で、環境規制の強化は市場構造に大きな影響を与えています。欧州REACH規則を皮切りに、世界中でPAHs含有量に関する規制が厳しくなり、高芳香族系オイルから低PAH芳香族系、ナフテン系、パラフィン系、そして植物油系へのシフトが加速しました。また、原油価格の変動は石油系プロセスオイルの製造コストに直接影響を与えるため、市場価格の不安定要因となります。近年では、持続可能性への関心の高まりから、バイオマス由来のプロセスオイルやリサイクル原料の活用も模索されており、市場の多様化が進んでいます。

最後に、将来展望についてです。今後も環境対応はゴムプロセスオイル業界の最重要課題であり続けるでしょう。低PAH化はさらに進展し、将来的には非石油系、バイオマス由来のプロセスオイルの採用が拡大すると予測されます。これは、地球温暖化対策や資源の枯渇問題への対応として不可欠な流れです。また、タイヤをはじめとするゴム製品の高性能化・多機能化の要求は一層高まります。例えば、電気自動車(EV)の普及に伴い、静粛性、低転がり抵抗、高トルク対応といった新たな性能がタイヤに求められており、これらを実現するためのプロセスオイル開発が加速するでしょう。さらに、IoTやAI技術の進化により、センサー内蔵タイヤなど、ゴム材料自体が高度な機能を持つようになる中で、プロセスオイルもその機能発現をサポートする役割を担う可能性があります。サプライチェーンの安定化も重要な課題であり、地政学リスクやパンデミックなどの影響を受けにくい、多様な供給源からの調達体制の構築が求められます。最終的には、使用済みゴム製品からの再生プロセスにおけるプロセスオイルの役割が再評価され、リサイクル・循環経済への貢献も期待されています。このように、ゴムプロセスオイルは、環境、技術、市場の多角的な変化に対応しながら、今後も進化し続ける重要な素材であり続けるでしょう。