ラバータイヤ式ガントリークレーン市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ラバータイヤ式ガントリークレーン市場レポートは、車輪構成(8輪式RTG、16輪式RTG)、電源方式(ディーゼル駆動、電動など)、用途(港湾ターミナル、インターモーダルヤードなど)、技術(手動RTG、半自動RTGなど)、吊り上げ能力(40トンまでなど)、および地域別に区分されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

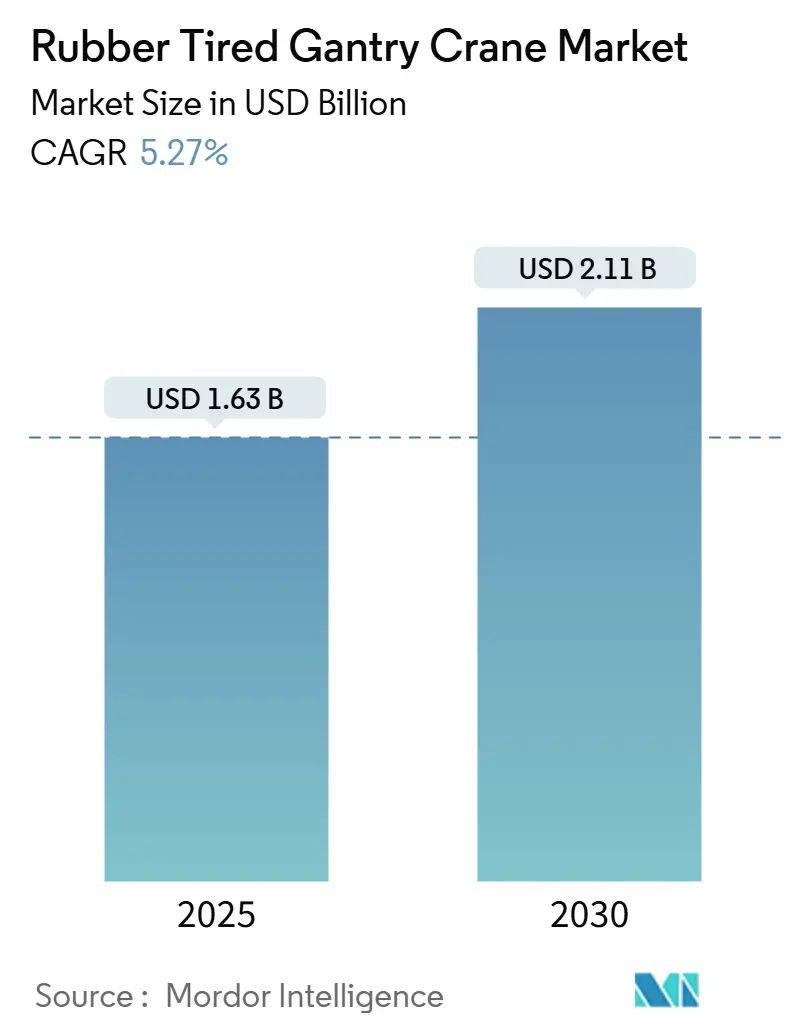

ゴムタイヤ式ガントリークレーン(RTG)市場は、2025年に16.3億米ドルに達し、2030年までに21.1億米ドルに成長し、予測期間中に年平均成長率(CAGR)5.27%で拡大すると予測されています。この成長は、新興国におけるコンテナ取扱量の増加、港湾の電化義務の厳格化、および自動化への移行によって推進されています。ハイブリッドおよびバッテリー電動モデルが勢いを増しており、モジュラーレトロフィットプログラムは既存フリートの寿命を延ばし、短期的な設備投資を抑制しています。競争は電化ロードマップ、自動化ソフトウェアエコシステム、およびグローバルなサービス体制を中心に展開されており、大手企業が価格とライフサイクルサポートにおいて優位に立っています。アジア太平洋地域での急速なインフラ整備と、アフリカおよび南米での内陸物流の拡大が、地理的に多様な需要を確保しています。

主要なポイント

* 車輪構成別: 16輪式が2024年に61.28%の市場シェアを占め、8輪式は2030年までにCAGR 6.91%で成長すると予測されています。

* 電源別: ディーゼル式が2024年に66.39%の市場シェアを占める一方、ハイブリッドシステムは2030年までにCAGR 11.02%で最速の成長を記録すると見込まれています。

* 用途別: 港湾ターミナルが2024年に73.53%の市場シェアを占め、インターモーダルヤードは2030年までにCAGR 8.13%で拡大しています。

* 技術別: 手動操作が2024年に81.71%のシェアを占めるものの、完全自動RTGは2030年までにCAGR 12.26%で市場を牽引しています。

* 吊り上げ能力別: 41~65トンが2024年に49.02%の市場シェアを占め、65トン超のユニットは2030年までにCAGR 7.15%で成長する見込みです。

* 地域別: アジア太平洋地域が2024年に46.98%の市場シェアを占め、アフリカは2030年までにCAGR 5.86%で最速の成長を遂げると予測されています。

市場の動向と推進要因

* 世界のコンテナ取扱量の増加: コンテナ取扱量の成長は、ターミナル運営者がスタッキング密度とハンドリング速度を向上させるためにRTGの購入量を直接増加させます。特にアフリカの港湾では、2010年から2022年の間にTEUが大幅に増加し、継続的な設備調達サイクルを生み出しています。新興市場では手動操作が主流であるため、RTGの需要がさらに高まります。

* 新興地域における港湾インフラの拡大: インドのヴァダヴァン港のような大規模な新規港湾プロジェクトは、RTGの大量発注を促進します。開発者は、迅速な稼働と低い土木工事費用を理由に、固定式レールソリューションよりも移動式ガントリークレーンを好む傾向があります。これらの市場では、不確実な長期貨物プロファイルに対応するため、プレミアムな自動化パッケージよりも実績のある中級仕様モデルが選ばれることが多く、主流OEM製品の需要を確保しています。

* 排出ガス規制遵守のための電動化およびハイブリッドRTGへの移行: カリフォルニア州のAdvanced Clean Fleets Ruleや同様の欧州の措置により、ディーゼル車の段階的廃止が義務付けられ、電化が加速しています。ハイブリッドプラットフォームは、従来のディーゼル車と比較してNOx排出量を85%削減し、送電網のアップグレード要件も比較的軽いため、移行技術として機能します。バッテリー電動式も、インセンティブプログラムやグリーンポート認証によって導入が進んでいます。

* 運用コストを削減する自動化レトロフィット: リモート操作への転換は、人件費を削減し、予測保全データストリームを解放することでクレーンの稼働率を97~99%に向上させます。Konecranesのレトロフィットキットは、クレーンのライフサイクルのどの段階でもアップグレードを可能にし、大規模なフリートの廃棄なしに近代化を可能にします。自動化導入後、バース生産性が倍増した事例も報告されており、OEMやサードパーティインテグレーターのアフターマーケット収益を強化しています。

市場の抑制要因

* 高い初期調達および設置コスト: ハイブリッドRTGの平均単価は200万米ドルを超え、充電システムを含めるとバッテリー電動モデルはさらに高額になります。小規模ターミナルでは、特にコンテナ取扱量が100万TEUを下回る場合、10~15年の投資回収期間を満たすことが困難です。

* 鉄鋼および駆動系部品価格の変動: 2020年初頭から2023年半ばにかけて鉄鋼コストが85.3%上昇し、OEMの材料費を押し上げ、見積もり調整を余儀なくされています。半導体不足により駆動系部品の価格も高騰し、納期が長期化し、利益率を圧迫しています。

* 送電網容量の制約: 特に成熟した港湾市場や都市部のターミナルでは、電動RTGの導入に必要な送電網インフラのアップグレードが課題となります。

* 自動化インターフェースの標準化の欠如: 複数のベンダーのシステムが混在するターミナル環境では、統合の複雑さが増し、効率的な運用を妨げる可能性があります。

セグメント分析

* 車輪構成別: 16輪式は、優れた荷重分散能力と高いスタックリフト能力により、2024年に61.28%の市場シェアを維持しました。これは、ヤード舗装の保護や高密度スタッキングに有利です。一方、8輪式は、狭い場所での機動性に優れ、内陸物流回廊への投資増加を背景に、2030年までにCAGR 6.91%で拡大すると予測されています。

* 電源別: ディーゼル式は、普遍的な燃料供給と成熟したメンテナンス慣行により、2024年に66.39%の市場シェアを維持しました。しかし、ハイブリッドシステムは、燃料節約効果と排出ガス削減効果により、2030年までにCAGR 11.02%で最も速い成長を遂げています。バッテリー電動クレーンも、インセンティブプログラムやグリーンポート認証に牽引され、出荷量が増加しています。

* 用途別: 港湾ターミナルは、14,000TEU以上の大型船舶を扱うゲートウェイハブでのコンテナ集中を反映し、2024年に73.53%の市場シェアを占めました。インターモーダルヤードは、人口密集地近くでの鉄道から道路への輸送拠点の増加に伴い、2030年までにCAGR 8.13%で拡大しています。

* 技術別: 手動操作は、多くの既存港湾における労働力の実情と労働組合の合意を反映し、2024年に81.71%の市場シェアを占めました。しかし、労働コストの上昇とデジタルツインヤード管理の有効性により、完全自動クレーンはCAGR 12.26%で最も速い成長を遂げています。半自動モードは、自動操舵とホイスト制御を提供しつつ、人間の監視を維持する移行期の選択肢として機能します。

* 吊り上げ能力別: 41~65トンのクレーンは、ツインリフトコンテナハンドリングと積載重量の平均値に合致し、2024年に49.02%の市場シェアを占めました。65トン超のユニットは、重量貨物の増加とサイクルタイム短縮のための複数コンテナ吊り上げ戦略に牽引され、2030年までにCAGR 7.15%で成長すると予測されています。

地域分析

* アジア太平洋: 2024年に46.98%の市場シェアを維持し、中国の自動化港湾のリーダーシップとインドの加速するインフラ整備が牽引しています。日本は神戸港での水素燃料電池パイロットプロジェクトを通じて技術フロンティアを推進しています。

* アフリカ: 過去10年間でTEU取扱量が倍増し、新規深水港のパイプラインがあることから、2030年までにCAGR 5.86%で最速の成長を遂げると予測されています。低排出ガス貨物取扱機器への多国間融資が導入を促進しています。

* 北米: CAGR 3.76%で成長していますが、自動化に関する政策議論や国内コンテンツ規制が調達時期に影響を与えています。カリフォルニア州のAdvanced Clean Fleets Ruleによりディーゼル車の廃止が進むものの、送電網の制約が課題となっています。

* ヨーロッパ: 炭素排出量削減インセンティブと老朽化したフリートの更新に支えられ、ハイブリッドおよび電動の安定した需要が見られます。

* 南米: 商品輸出ブームに関連したプロジェクトごとの散発的な購入が特徴です。

競争環境

ゴムタイヤ式ガントリークレーン市場は、Konecranes、ZPMC、Kalmarによって中程度の集中度を示しています。Konecranesは統合された自動化ソフトウェアとグローバルなサービスネットワークを活用し、高い稼働率保証で高価格帯の契約を獲得しています。ZPMCは、その規模の経済性を活かし、RTGとシップ・トゥ・ショア・クレーンをターンキーパッケージで提供し、予算に敏感な新興市場の顧客に魅力的です。Kalmarは、ハイブリッドキットから完全電動への変換可能なエコポートフォリオを強調し、厳格な排出ガス規制下の欧州の購入者にアピールしています。戦略的な動きは、電化、自動化、およびサービス強化に集中しており、買収や倉庫開設、技術ニッチの追求が見られます。

最近の業界動向

* 2025年10月:DP Worldは、船舶処理効率を向上させるため、ムンドラ国際コンテナターミナルに3台の電動RTGと1台の岸壁クレーンを追加しました。

* 2025年6月:CM Labsは、港湾クレーン用途向けの調整可能なマルチスクリーンコンソールを備えた遠隔操作RTGトレーニングパックをリリースしました。

* 2025年6月:Konecranesは、通常のヤード作業中に60kWの接続で充電可能なE-Hybrid RTGを発表しました。これは、直接送電網接続の電動RTGの要件を大幅に下回ります。

* 2025年6月:Liebherrは、RTG事業25周年を記念し、ハイブリッドおよび完全電動パワートレインを提供する5モデルのラインナップを発表しました。

本レポートは、世界のラバータイヤ式ガントリークレーン(RTG)市場に関する詳細な分析を提供しております。市場の定義、調査範囲、および調査方法について概説しております。

エグゼクティブサマリーでは、主要な調査結果が示されております。2025年には、世界のRTG市場規模は16.3億米ドルに達すると予測されております。パワートレイン別では、燃料節約と排出ガス規制への対応を求める傾向から、ハイブリッド式クレーンが2030年まで年平均成長率(CAGR)11.02%で最も急速な成長を遂げると見込まれております。地域別では、コンテナ取扱量の集中と継続的な港湾近代化を背景に、アジア太平洋地域が世界出荷量の46.98%を占め、需要を牽引しております。車輪構成では、優れた安定性と接地圧分散性を持つ16輪式クレーンが市場シェアの61.28%を占めております。技術別では、人件費削減圧力と生産性向上を背景に、完全自動化システムが2030年までCAGR 12.26%で成長すると予測されております。吊り上げ能力別では、標準的なツインリフトコンテナの取り扱い要件に合致する41~65トン定格のユニットが49.02%のシェアを占めております。

市場の成長を促進する主な要因としては、世界的なコンテナ取扱量の増加、新興地域における港湾インフラの拡張、排出ガス規制遵守のための電動およびハイブリッドRTGへの移行、自動化改修による生涯運用コスト(OPEX)の削減、水素燃料電池RTGの試作機がパイロット段階に移行していること、そしてモジュール式動力交換キットによるRTGの耐用年数延長などが挙げられます。

一方、市場の成長を抑制する要因としては、高い初期調達および設置コスト、鉄鋼および駆動系部品価格の変動、混雑した港湾における電力網容量の制約、OEM間での自動化インターフェースの標準化不足などが挙げられます。

市場は、以下の主要なセグメントに基づいて詳細に分析されております。

* 車輪構成別: 8輪式RTG、16輪式RTG

* 電源別: ディーゼル駆動、電動、ハイブリッド駆動

* 用途別: 港湾ターミナル、インターモーダルヤード、産業倉庫、コンテナ貨物駅

* 技術別: 手動RTG、半自動RTG、完全自動RTG

* 吊り上げ能力別: 40トン以下、41~65トン、65トン超

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他)

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれております。Konecranes Plc、Liebherr-International AG、Kalmar (Cargotec Corp.)、Shanghai Zhenhua Heavy Industries (ZPMC)、SANY Group Co., Ltd.、Terex Corporationなど、主要な市場参加企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の動向が網羅されております。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のコンテナ取扱量の増加

- 4.2.2 新興地域における港湾インフラの拡大

- 4.2.3 排出ガス規制遵守のための電動およびハイブリッドRTGへの移行

- 4.2.4 自動化改修による生涯OPEXの削減

- 4.2.5 水素燃料電池RTGプロトタイプがパイロット段階に突入

- 4.2.6 RTGの耐用年数を延長するモジュラーリパワーリングキット

-

4.3 市場の阻害要因

- 4.3.1 高額な初期調達および設置費用

- 4.3.2 鉄鋼および駆動系部品価格の変動

- 4.3.3 混雑した港湾における送電網容量の制約

- 4.3.4 OEM間での標準化された自動化インターフェースの欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル)、数量 (単位))

-

5.1 車輪構成別

- 5.1.1 8輪RTG

- 5.1.2 16輪RTG

-

5.2 電源別

- 5.2.1 ディーゼル駆動

- 5.2.2 電動

- 5.2.3 ハイブリッド駆動

-

5.3 用途別

- 5.3.1 港湾ターミナル

- 5.3.2 インターモーダルヤード

- 5.3.3 工業用倉庫

- 5.3.4 コンテナ貨物駅

-

5.4 技術別

- 5.4.1 手動RTG

- 5.4.2 半自動RTG

- 5.4.3 全自動RTG

-

5.5 吊り上げ能力別

- 5.5.1 40トンまで

- 5.5.2 41~65トン

- 5.5.3 65トン超

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コネクレーンズ社

- 6.4.2 リープヘル・インターナショナルAG

- 6.4.3 カルマー(カーゴテック社)

- 6.4.4 上海振華重工(ZPMC)

- 6.4.5 SANYグループ株式会社

- 6.4.6 テレックス・コーポレーション

- 6.4.7 ミー・ジャック・プロダクツ社

- 6.4.8 アヌパム・インダストリーズ社

- 6.4.9 エレクトロメック・マテリアル・ハンドリング・システムズ(インド)Pvt. Ltd.

- 6.4.10 TNTクレーン・アンド・リギング社

- 6.4.11 レバ・インダストリーズ社

- 6.4.12 GHクレーンズ・アンド・コンポーネンツ

- 6.4.13 ベデスキ S.p.A.

- 6.4.14 カボテックSA

- 6.4.15 ABB社(港湾・海洋)

- 6.4.16 豊田自動織機

- 6.4.17 三菱重工機械システム株式会社

- 6.4.18 斗山重工業株式会社

- 6.4.19 ノエル・クレーン・システムズ(中国)社

- 6.4.20 住友重機械工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラバータイヤ式ガントリークレーンは、コンテナターミナルや内陸コンテナデポにおいて、コンテナの積み降ろし、移動、保管を行うための移動式クレーンでございます。一般的に「RTGクレーン」と略称され、レール上を走行するレール式ガントリークレーン(RMGクレーン)とは異なり、ゴムタイヤで自走するため、ヤード内での移動の自由度が高く、柔軟な運用が可能です。主にディーゼルエンジンを動力源とし、発電機を介して電動モーターを駆動させるディーゼル・エレクトリック方式が一般的ですが、近年では環境負荷低減のため、ハイブリッド式や全電動式も普及しています。コンテナを効率的に高密度で保管し、トラックやトレーラーとの間で迅速な積み替え作業を行う上で不可欠な設備でございます。

ラバータイヤ式ガントリークレーンには、動力源、自動化レベル、およびサイズによっていくつかの種類がございます。動力源別では、最も普及しているディーゼル・エレクトリック式に加え、燃料消費量と排出ガスを削減するハイブリッド式、さらに電力ケーブルやバスバー、バッテリーなどから給電される全電動式(e-RTG)がございます。全電動式は、ゼロエミッションを実現し、環境規制が厳しくなる中で注目されています。自動化レベルでは、オペレーターが運転室から操作する手動式が主流ですが、遠隔操作や半自動化、さらには完全に自律走行する自動ラバータイヤ式ガントリークレーン(A-RTG)も開発・導入が進んでおります。サイズに関しては、コンテナの積み重ね段数(例:1-over-3、1-over-4、1-over-5)や、走行レーン幅(例:6+1列、7+1列)によって多様なモデルが存在し、各ターミナルの要件に合わせて選択されます。

ラバータイヤ式ガントリークレーンの主な用途は、コンテナターミナルにおけるコンテナヤードでの作業です。具体的には、本船から陸揚げされたコンテナをヤード内の指定された場所に積み重ねて保管したり、逆に輸出コンテナをヤードからピックアップして本船への積み込み準備をしたりします。また、トラックやトレーラーがヤードに持ち込んだコンテナを積み降ろし、あるいはヤードからトラックへコンテナを積み込むトランステナー作業も重要な役割です。その機動性を活かし、ヤード内のコンテナの再配置や、特定のコンテナへのアクセスを容易にするための移動作業も行います。限られたヤードスペースを最大限に活用し、高い処理能力を維持しながら、効率的なコンテナハンドリングを実現するために不可欠な存在でございます。

ラバータイヤ式ガントリークレーンの効率と安全性を高めるため、様々な関連技術が導入されています。まず、ターミナルオペレーティングシステム(TOS)は、コンテナの入出庫、保管場所の管理、クレーンへの作業指示などを統合的に管理し、ヤード全体の最適化を図ります。クレーン自体には、コンテナの揺れを抑制するアンチスウェイシステム、正確な位置決めを可能にするGPS/RTK-GPSシステム、コンテナ番号を自動認識するOCR(光学文字認識)やRFID技術が搭載されています。安全面では、クレーン同士やクレーンとトラック、作業員との衝突を防止する衝突防止システム、過負荷を検知するロードモニタリングシステムが重要です。また、エネルギー効率を高めるため、回生ブレーキシステムや、エンジン稼働を最適化するスマートエンジンマネジメントシステム、LED照明なども普及しています。遠隔監視・診断システムにより、故障の予兆検知や迅速なメンテナンスも可能になっています。

世界の貿易量とコンテナ輸送量の増加は、ラバータイヤ式ガントリークレーン市場の主要な牽引力となっています。特にアジア地域を中心とした新興国の経済成長が、港湾インフラへの投資を加速させています。同時に、港湾の効率化と処理能力向上への要求が高まっており、より高速で信頼性の高いクレーンが求められています。環境規制の強化も市場に大きな影響を与えており、排出ガス削減や騒音低減を実現するハイブリッド式や全電動式への移行が加速しています。また、労働力不足や人件費の高騰を背景に、自動化への関心が高まっており、自動ラバータイヤ式ガントリークレーン(A-RTG)の導入が進んでいます。主要なクレーンメーカーは、これらの市場ニーズに応えるため、環境性能、自動化、デジタル化を強化した製品開発に注力しており、競争が激化している状況でございます。

ラバータイヤ式ガントリークレーンの将来は、さらなる自動化と電動化、そしてインテリジェント化が鍵となります。将来的には、完全に自律走行するA-RTGが標準となり、無人搬送車(AGV)や自動運転トラックといった他の自動化されたヤード機器とシームレスに連携する「スマートポート」の実現が期待されます。動力源は、ディーゼルから全電動へと完全に移行し、将来的には水素燃料電池などの次世代エネルギー源の採用も視野に入ってくるでしょう。AI(人工知能)を活用したコンテナの最適な積み付け計画や移動経路の最適化、予知保全によるダウンタイムの最小化も進むと考えられます。デジタルツイン技術により、仮想空間でクレーンの運用をシミュレーションし、効率改善やトラブルシューティングを行うことも一般的になるでしょう。サイバーセキュリティの強化や、異常気象への対応力向上も重要な課題となります。これらの技術革新により、ラバータイヤ式ガントリークレーンは、より安全で、効率的、かつ持続可能な港湾運営の中核を担い続けることとなるでしょう。