ゴム加硫市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

ゴム加硫市場レポートは、製品タイプ(促進剤、加硫剤、活性剤、その他)、用途(自動車・輸送、産業、消費財、フットウェア、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

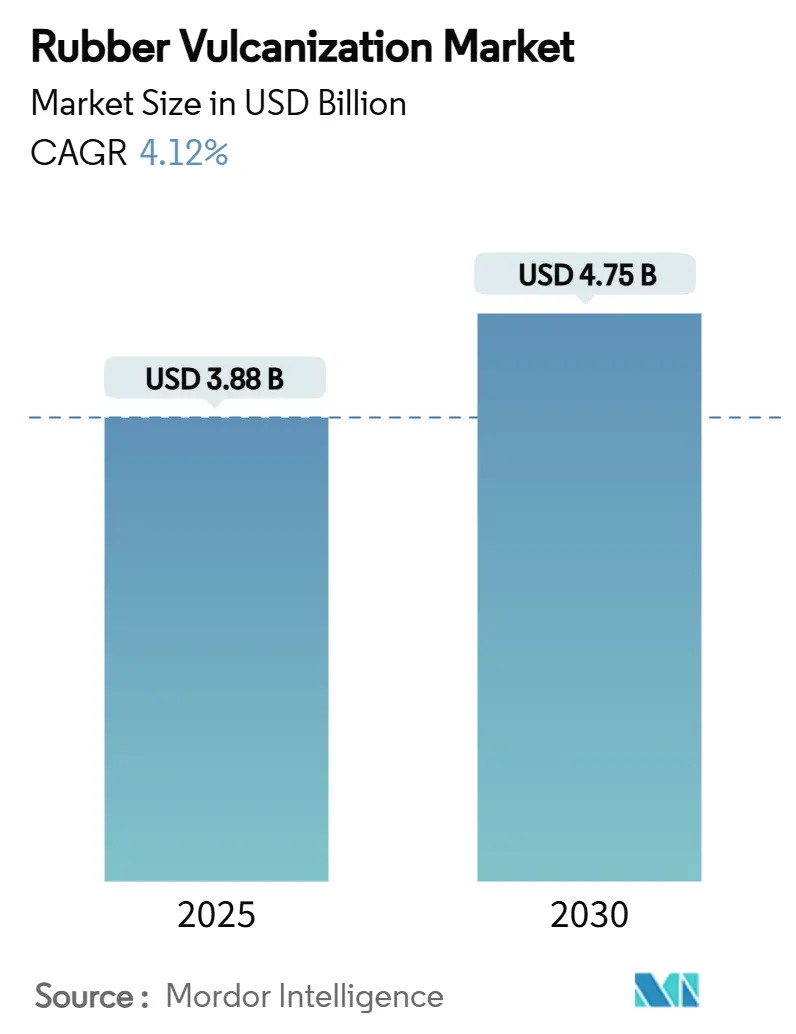

Mordor Intelligenceのレポートによると、ゴム加硫市場は2025年に38.8億米ドルと推定され、2030年までに47.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.12%です。この市場は、製品タイプ(促進剤、加硫剤、活性剤など)、用途(自動車・輸送、産業、消費財、履物など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分され、米ドル建ての価値で予測が提供されています。

市場の主要動向と分析

天然ゴムの慢性的な不足、化学物質規制の強化、および130億米ドル規模のタイヤ産業における設備投資の波が、特殊な架橋システムの需要を促進し、効率向上のために硫黄、促進剤、活性剤の配合バランスの見直しを迫っています。

アジア太平洋地域は新たな生産能力の中心地であり続けていますが、タイや中国における天候関連の作物被害が原料価格を定期的に高騰させ、タイヤメーカーは合成ゴムの使用を増やし、より少ない添加量で済む硫黄供与型化学品を採用するようになっています。北米と欧州では、ベンゾチアゾール系促進剤や6PPD-キノンに対する規制が迫っており、代替の劣化防止剤や将来の毒性基準を満たす「クリーンな」促進剤システムの研究開発に総額6,000万米ドル以上が投じられています。

主要なレポートのポイント

* 製品タイプ別: 促進剤は2024年にゴム加硫市場シェアの40.15%を占めました。一方、加硫剤は2030年までに4.67%と最も高いCAGRを記録すると予測されています。

* 用途別: 自動車・輸送分野は2024年にゴム加硫市場規模の47.78%を占めました。一方、消費財分野は2030年までに5.13%のCAGRで最も速い成長を遂げています。

* 地域別: アジア太平洋地域は2024年に収益シェアの51.35%を占め、2025年から2030年にかけて5.15%のCAGRで拡大すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な新車・交換用タイヤ生産の急増: 世界的にタイヤの生産量が増加しており、特にアジア太平洋地域が牽引しています。

2. 高性能・低転がり抵抗ゴムコンパウンドへの移行: シリカ強化トレッドゴムは、最適なシランカップリング剤に依存しており、促進剤と活性剤の比率を微調整して、焦げ付きを防ぎつつ高い架橋密度を達成する必要があります。EVタイヤの高性能化も特殊な促進剤ブレンドの必要性を高めています。

3. アジア太平洋地域の製造業およびインフラ投資の拡大: BASFの湛江ヴェルブンクサイトのような大規模投資は、ゴム加硫市場の物流コストを削減し、供給の回復力を強化します。ベトナムのプランテーションから工業団地への転換や、インドの政府主導のトレーサビリティ推進は、地域における適合促進剤パッケージの需要を生み出しています。

4. コンベヤー、ホース、ベルトのアップグレードによる産業用ゴム需要: 世界の主要ゴム製品メーカーの売上データは、寸法安定性のために精密な硬化プロファイルを必要とする産業用シール、ホース、ベルトにおける収益集中を示しています。

5. 脱加硫グレード添加剤システムの商業化: 超音波脱加硫技術や触媒リサイクル技術の進展により、新しいコンパウンドにおける可逆性硫黄供与型添加剤の需要が生まれています。ブリヂストン、住友ゴム、Versalisなどの商業パイロットは、脱加硫された原料が主流の製造フローに組み込まれる可能性を示しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. ベンゾチアゾール系およびニトロソアミン前駆体に関する規制の強化: EPAによる6PPD-キノンに関する規則制定案や、ブリティッシュコロンビア州の水質ガイドラインは、従来の促進剤ポートフォリオを脅かす暴露削減義務を示唆しています。EU REACH規則の改正も、ゴム部品中のPAHレベルを制限し、高コストな再配合を必要としています。

2. 原材料価格の変動(ブタジエン、硫黄): 東南アジアの供給途絶により、2024年初頭に天然ゴム価格が高騰し、硫黄需要に連動する促進剤メーカーの利益を圧迫しました。

3. 6PPD-キノンの毒性に関する精査と禁止の可能性: 北米と欧州を中心に、6PPD-キノンの毒性に関する懸念が高まっており、将来的な禁止の可能性が市場に影響を与えています。

セグメント別分析

* 製品タイプ別: 促進剤は2024年に40.15%の市場シェアを占め、タイヤメーカーがより短い硬化サイクルと厳密な架橋密度制御を優先していることを反映しています。加硫剤は、硫黄供与型技術に牽引され、4.67%のCAGRで将来の成長を牽引すると予測されています。規制強化により、OEMはコストプレミアムがあるにもかかわらず「クリーンラベル」促進剤を求める傾向にあります。

* 用途別: 自動車・輸送分野は2024年に47.78%の市場シェアを占め、電気自動車の低転がり抵抗トレッドコンパウンド要件が、高活性促進剤システムのアップグレードを促進しています。産業用途は中程度の単一桁成長を維持し、消費財分野は抗菌性および低アレルギー性ゴム製品の採用により、5.13%と最も速いCAGRを記録しています。

* 地域別: アジア太平洋地域は2024年に51.35%の収益を上げ、数十億ドル規模の石油化学およびタイヤ投資に支えられ、2030年までに5.15%のCAGRで成長すると予測されています。北米は緩やかな成長を記録していますが、最も厳しい規制負担を抱えており、適合する加硫パッケージの単価を押し上げています。欧州も同様の傾向を示し、REACH規制による再配合やOEMの脱炭素化目標がプレミアムグレード促進剤の需要を促進しています。南米、中東、アフリカは全体として数量面では遅れをとっていますが、インフラ整備や地域でのタイヤ生産に関連するプロジェクト発表が増加しています。

競争環境

ゴム加硫市場は中程度の断片化を示しています。技術的リーダーシップは、純粋なコストよりも規制遵守と持続可能性の資格に左右されるようになっています。DowのバイオベースNORDEL REN EPDMは、既存の硬化レシピにシームレスに統合できる低炭素投入物に対する顧客の需要を示しています。中国の独立系企業における研究開発費の増加は新たな競争を示唆していますが、ブランド認知度の高い多国籍企業は、グローバルな承認と毒性データセットにおいて優位性を保っています。

主要企業: Arkema、China Sunsine Chemical Holdings Ltd.、Eastman Chemical Company、KUMHO PETROCHEM、LANXESSなどが挙げられます。

最近の業界動向

* 2024年10月: Bolflex社が、複数の供給源からのゴムスクラップに対して70%の回収率を達成する高収率脱加硫プロセスの特許を取得しました。

* 2022年9月: 主要なゴム活性剤サプライヤーであるSingleton Birch社がMississippi Lime Companyに買収され、供給統合が強化されました。

本レポートは、ゴム加硫市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、調査方法、エグゼクティブサマリーから始まり、市場の全体像、推進要因、抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を通じて、市場の包括的な理解を深めることを目的としています。

市場規模と成長予測

ゴム加硫市場は、2030年までに47.5億米ドルに達すると予測されています。製品タイプ別では、促進剤、加硫剤、活性剤などが主要なセグメントを構成しています。用途別では、自動車・輸送、産業、消費財、履物などが挙げられ、特に自動車・輸送分野が大きな割合を占めています。地域別では、アジア太平洋地域が世界の需要の半分以上を占める最大の市場であり、中国、インド、日本、韓国、ASEAN諸国などが主要な貢献国となっています。次いで北米、欧州が重要な市場として位置づけられています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界のOEおよび交換用タイヤ生産量の急増: 新車および交換用タイヤの需要増加が、加硫ゴム製品の需要を押し上げています。

* 高性能・低転がり抵抗ゴムコンパウンドへのシフト: 燃費効率の向上や環境規制への対応から、高性能かつ低転がり抵抗のゴム製品への需要が高まっています。

* アジア太平洋地域の製造業およびインフラ投資の拡大: アジア太平洋地域における製造業の成長とインフラ整備への大規模な投資が、産業用ゴム製品の需要を刺激しています。

* コンベヤー、ホース、ベルトのアップグレードによる産業用ゴム需要: 産業機械の効率化や耐久性向上に伴い、コンベヤーベルト、ホース、その他の産業用ゴム製品のアップグレード需要が増加しています。

* 脱硫化グレード添加剤システムの商業化: ゴムのリサイクル技術である脱硫化プロセスの進展と、それに対応する添加剤システムの商業化が、新たな市場機会を創出しています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ベンゾチアゾールおよびニトロソアミン前駆体に関する規制強化: 環境および健康への懸念から、これらの化学物質に対する規制が厳格化されており、代替品の開発・導入が求められています。

* 原材料(ブタジエン、硫黄)価格の変動: 主要な原材料であるブタジエンや硫黄の価格変動は、製造コストに影響を与え、市場の不確実性を高める要因となります。

* 6PPD-キノンの毒性に関する監視と禁止の可能性: タイヤの劣化防止剤として使用される6PPD-キノンが環境中で毒性を持つ可能性が指摘されており、将来的な使用禁止の可能性が市場に影響を与える可能性があります。

競争環境

市場は、Arkema、BASF、China Sunsine Chemical Holdings Ltd.、LANXESS、KUMHO PETROCHEMICAL、NOCIL Ltd、OSAKA SODA、Sumitomo Chemical Co., Ltd.など、多数のグローバルおよび地域の大手企業によって構成されており、競争が激しい状況です。レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析、および主要企業の詳細なプロファイルが提供されています。

主要な洞察

* アジア太平洋地域が最大の需要源: タイヤおよび石油化学製品の統合生産能力に牽引され、世界の加硫化学品需要の半分以上を占めています。

* 促進剤の重要性: 促進剤は、硬化サイクルの短縮、架橋密度の最適化、生産性の向上、タイヤ性能の改善、原材料の節約に不可欠です。

* 規制による促進剤選択への影響: 北米および欧州におけるベンゾチアゾールおよび6PPD-キノンに対する差し迫った制限により、メーカーは毒性プロファイルの低い代替促進剤の採用を余儀なくされています。

* 自動車用途以外の成長機会: 脱硫化技術と特殊フィラーの登場により、消費財、医療機器、産業用ベルトなどの分野で、自動車用途よりも速いCAGRで成長する機会が存在します。

市場機会と将来展望

レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。特に、環境規制への対応や持続可能性への関心の高まりが、新たな技術や製品の開発を促進し、市場にさらなる成長をもたらす可能性を秘めていると分析されています。

このレポートは、ゴム加硫市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって重要な洞察を提供しています。

以上でございます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なOEおよび交換用タイヤ生産の急増

- 4.2.2 高性能・低転がり抵抗ゴムコンパウンドへのシフト

- 4.2.3 APACにおける製造業とインフラ投資の拡大

- 4.2.4 コンベヤー、ホース、ベルトのアップグレードによる工業用ゴム需要

- 4.2.5 脱硫グレード添加剤システムの商業化

- 4.3 市場の阻害要因

- 4.3.1 ベンゾチアゾールおよびニトロソアミン前駆体に対する規制強化

- 4.3.2 原材料価格の変動(ブタジエン、硫黄)

- 4.3.3 6PPD-キノン毒性の精査と禁止の可能性

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 促進剤

- 5.1.2 加硫剤

- 5.1.3 活性剤

- 5.1.4 その他

- 5.2 用途別

- 5.2.1 自動車および輸送

- 5.2.2 産業

- 5.2.3 消費財

- 5.2.4 フットウェア

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 オーストラリアおよびニュージーランド

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 ボルフレックス

- 6.4.4 中国サンシャインケミカルホールディングス

- 6.4.5 ドゥスロ a.s.

- 6.4.6 イーストマンケミカルカンパニー

- 6.4.7 フィノルケム

- 6.4.8 錦湖石油化学

- 6.4.9 ランクセス

- 6.4.10 NOCIL Ltd

- 6.4.11 大阪ソーダ

- 6.4.12 大内新興化学工業株式会社

- 6.4.13 住友化学株式会社

- 6.4.14 トーマス・スワン

- 6.4.15 天津科邁化学

- 6.4.16 ヴァンダービルト・ホールディング・カンパニー

- 6.4.17 浙江百納ゴムプラスチック設備有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゴム加硫は、天然ゴムや合成ゴムが持つ本来の特性を大幅に改善し、実用的な材料へと変換するための不可欠な化学プロセスでございます。未加硫のゴムは、粘着性が高く、低温では硬くなり、高温では軟化して流動性を示すなど、使用上の多くの制約がありました。加硫とは、このゴム分子間に化学的な架橋(クロスリンク)を形成させることにより、ゴムの弾性、強度、耐熱性、耐薬品性、耐摩耗性、圧縮永久ひずみなどの物性を飛躍的に向上させる技術でございます。この架橋構造が、ゴムに特有の優れた弾性回復力と耐久性を付与するのです。

加硫にはいくつかの主要な種類がございます。最も一般的で歴史が長いのは「硫黄加硫」で、天然ゴムや多くの合成ゴムに適用されます。硫黄単独でも加硫は可能ですが、反応速度が遅く、効率が悪いため、通常は加硫促進剤(チアゾール系、スルフェンアミド系、チウラム系など)と加硫助剤(酸化亜鉛、ステアリン酸など)を併用します。これにより、加硫時間を短縮し、架橋密度を制御して、軟質ゴムから硬質ゴムまで幅広い物性のゴム製品を作り出すことが可能となります。促進剤の種類や配合比率によって、加硫速度や架橋構造が変化し、最終製品の特性に大きな影響を与えます。

次に、「有機過酸化物加硫」がございます。これは、硫黄加硫が難しい特殊なゴム、例えばシリコーンゴム、フッ素ゴム、エチレンプロピレンゴム(EPM/EPDM)などに適用されます。有機過酸化物が熱分解して生成するラジカルがゴム分子から水素を引き抜き、その結果生じたゴムラジカル同士が結合してC-C架橋を形成します。このC-C架橋は硫黄架橋に比べて結合エネルギーが高く、耐熱性や圧縮永久ひずみ特性に優れるという特徴がございます。硫黄を含まないため、金属腐食のリスクが低いという利点もございます。

「金属酸化物加硫」は、クロロプレンゴム(CR)などのハロゲン含有ゴムに用いられます。酸化亜鉛や酸化マグネシウムなどが加硫剤として機能し、ゴム分子中のハロゲンと反応して架橋を形成します。これにより、耐熱性や耐候性が向上します。

その他にも、「放射線加硫」があり、電子線やガンマ線などの高エネルギー放射線を照射することで、加硫剤を使用せずにゴム分子間に架橋を形成させる方法です。クリーンなプロセスであり、薄膜やシート状の製品に適しています。また、ウレタンゴムにおいては、イソシアネートとポリオールが反応する「ウレタン加硫」が行われます。

加硫されたゴムは、その優れた物性から非常に多岐にわたる用途で利用されております。最も代表的なのは「自動車産業」で、タイヤはもちろんのこと、エンジンルーム内のホースやベルト、ガスケット、防振ゴム、各種シール材など、安全性と快適性を支える多くの部品に不可欠です。また、「産業機械」においては、コンベヤベルト、パッキン、Oリング、防振材として、過酷な環境下での使用に耐える性能が求められます。「電気・電子部品」では、ケーブルの被覆材、絶縁材、コネクタ部品などに使用され、高い絶縁性や耐熱性が要求されます。「建築・土木分野」では、地震から建物を守る免震ゴム、防水シート、シーリング材として、耐久性と柔軟性が重視されます。さらに、「医療・衛生用品」では、手術用手袋、カテーテル、チューブなどに、生体適合性と滅菌性が求められますし、「日用品」においても、靴底、ゴム手袋、スポーツ用品など、私たちの生活のあらゆる場面で加硫ゴムが活用されております。

ゴム加硫に関連する技術は多岐にわたります。まず、「配合技術」は、加硫剤、促進剤、加硫助剤だけでなく、充填剤(カーボンブラック、シリカなど)、軟化剤、老化防止剤など、様々な配合剤を選定し、その比率を最適化することで、目的とする強度、耐摩耗性、耐熱性、耐候性などの物性を実現するための基盤となる技術です。次に、「成形技術」は、射出成形、圧縮成形、押出成形などがあり、加硫と同時に成形が行われることが多く、製品の形状や寸法精度を決定します。また、金属や他の素材とゴムを一体化させるための「接着技術」も重要であり、加硫接着剤が用いられます。使用済みゴム製品の再利用を目指す「リサイクル技術」では、脱加硫技術や粉砕ゴムの利用が進められています。近年では、加硫反応の最適化や製品設計の効率化のために「シミュレーション技術」も活用されております。

市場背景としては、自動車産業の動向がゴム加硫市場に大きな影響を与えています。電気自動車(EV)化や自動運転技術の進展は、ゴム材料に軽量化、高機能化、静粛性、耐熱性、電磁波シールド性など、新たな要求をもたらしています。また、世界的な環境規制の強化は、有害物質の削減、省エネルギー、リサイクル性の向上を促しており、ゴム加硫プロセスにおいても環境負荷の低い技術への転換が求められています。新興国市場における自動車生産やインフラ整備の拡大は、ゴム需要を押し上げる要因となっていますが、天然ゴムや合成ゴム原料、加硫剤などの原材料価格の変動は、コストに影響を与える不安定要素でもあります。このような状況下で、特定の用途向けの高機能ゴム材料への需要が高まり、各社は差別化を図るための技術開発に注力しております。

将来展望としましては、まず「環境対応型加硫技術」の開発が加速するでしょう。低環境負荷な加硫剤や促進剤の開発、省エネルギー型の加硫プロセスの導入、そして使用済みゴム製品のリサイクルを容易にするための可逆加硫や動的加硫といった技術の研究が進められています。これにより、ゴム製品のライフサイクル全体での環境負荷低減が期待されます。

次に、「高機能・高性能化」は引き続き重要なテーマです。耐熱性、耐薬品性、耐候性、導電性、電磁波シールド性などのさらなる向上に加え、センサー機能や自己修復機能を持つスマートゴムの開発も視野に入っています。これにより、より過酷な環境や特殊な用途でのゴム製品の適用範囲が拡大するでしょう。

「デジタル化・AIの活用」も進展します。加硫プロセスの最適化、品質管理の高度化、そして材料開発の効率化にAIやビッグデータ解析が導入され、開発期間の短縮とコスト削減に貢献すると考えられます。

さらに、「複合材料化」により、他の素材(樹脂、金属、繊維など)とゴムを組み合わせることで、これまでにない新機能を持つ材料が創出される可能性があります。これにより、軽量化や高強度化、多機能化が実現し、新たな市場が生まれることも期待されます。

最後に、「サステナビリティへの貢献」として、バイオマス由来のゴムや加硫剤の開発、ライフサイクルアセスメント(LCA)に基づいた製品開発がより一層推進されるでしょう。ゴム加硫技術は、今後も社会のニーズと環境要請に応えながら進化し続け、持続可能な社会の実現に貢献していく重要な基盤技術であり続けると確信しております。