反芻動物ワクチン市場:規模・シェア分析、成長動向と予測(2025年~2030年)

反芻動物ワクチン市場レポートは、動物の種類(牛、水牛、羊、山羊、ラクダ科動物)、ワクチンの種類(不活化ワクチン、生ワクチン、トキソイド、組換えベクターワクチン、サブユニットワクチン、DNAワクチン、mRNAワクチン)、技術(従来型プラットフォームなど)、投与経路(非経口[筋肉内投与など]、鼻腔内投与など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

反芻動物用ワクチン市場の概要

本レポートは、反芻動物用ワクチン市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、動物の種類(牛、水牛、羊、山羊、ラクダ科動物)、ワクチンタイプ(不活化、生弱毒化、トキソイド、組換えベクター、サブユニット、DNA、mRNA)、技術(従来型プラットフォームなど)、投与経路(非経口[筋肉内など]、鼻腔内など)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

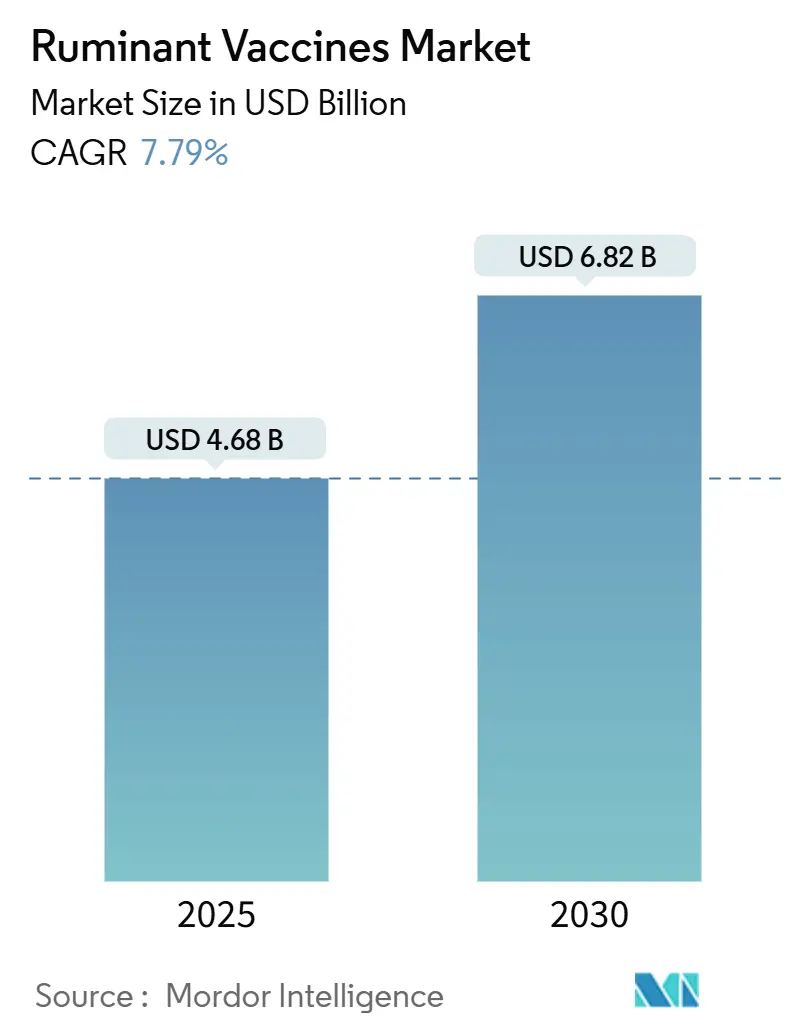

反芻動物用ワクチン市場は、2025年に46.8億米ドルと評価され、2030年までに68.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.79%です。この力強い成長は、口蹄疫(FMD)対策への政府支出の継続、mRNAワクチンプラットフォームの急速な採用、およびアジア太平洋地域の新興国における小規模酪農集約化プログラムの拡大によって牽引されています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. 口蹄疫(FMD)根絶プログラムの強化:

政府主導のFMD撲滅戦略は、集団免疫化を義務付け、戦略的なワクチン備蓄に資金を提供し、発生シミュレーション演習を統合しています。カナダの5,750万米ドルの国家ワクチンバンクは積極的な調達の例であり、米国農務省(USDA)のグローバル口蹄疫研究アライアンスは次世代抗原の発見を加速させています。アフリカでの最近のフィールド調査では、ワクチン接種を受けた牛の感染リスクが69.3%低いことが示されており、大規模免疫化の経済的合理性が裏付けられています。輸出要件の厳格化も、生産者が市場アクセスを得るために最新のワクチン接種記録を維持する動機となっています。

2. 新興アジアにおける小規模酪農集約化の増加:

小規模酪農場は自給自足モデルから商業モデルへと移行しており、予防的健康ソリューションへの需要が高まっています。インドネシアのデジタル家畜管理ツールはワクチン接種率の向上と相関しており、インドの交配イニシアチブは乳量を110%以上改善し、疾病予防への意識を高めています。協同組合への参加は重要であり、組織化されたグループの農家はワクチン購入のための資金調達が容易になり、コンプライアンスが強化されます。

3. 差別化された牛乳・肉品質ラベルへの需要の高まり:

小売および輸出チャネルは、ワクチン接種を受けた家畜に10〜15%の価格プレミアムを与え、動物の健康管理慣行と製品品質認証を結びつけています。主要な食料品チェーンは、サプライヤーに完全なワクチン接種記録の提示を義務付けており、オーガニックラベルは予防的健康指標をますます統合しています。トレーサビリティプラットフォームは、免疫化データとパッケージ上のQRコードを接続し、消費者に家畜管理の透明性を提供しています。

4. 多価牛用mRNAベクタープラットフォームの出現:

mRNA技術の応用により、開発サイクルが12〜18ヶ月から約3ヶ月に短縮されます。実験的な牛ウイルス性下痢症mRNA候補は、認可された不活化ワクチンに匹敵する抗体価を達成し、プラットフォームの可能性を検証しています。大学主導のコンソーシアムは専用のmRNAパイロットプラントを建設しており、欧州医薬品庁(EMA)からの規制ガイダンスは、申請書類の要件を合理化しています。

市場を抑制する要因(課題)

1. 国境を越える疾病における株の不適合:

ウイルスの急速な進化はしばしば監視を上回り、ワクチンの有効性を損ないます。中東での免疫原性試験では、フィールド株が変異した場合、四価FMD製剤が可変的な保護しか提供しないことが確認されており、より頻繁な抗原更新が必要となります。ブースターが必要になると財政的負担が増大し、生産者のワクチン接種プログラムへの信頼が低下します。

2. 小反芻動物の罹患率の慢性的な過少報告:

中東・アフリカおよび南米では、小反芻動物の疾病に関するデータが不足しており、効果的な介入を妨げています。

3. 牧畜民コミュニティにおける反ワクチン感情:

ケニアやエチオピアの遊牧民は、過去のワクチン失敗に基づいて懐疑的な見方を示しています。男性の世帯主が意思決定を支配する一方で、女性が日常の動物の世話を担当するなど、ジェンダーのダイナミクスが接種を複雑にしています。限られた獣医普及サービスと不十分な多言語アウトリーチは、さらに接種率を低下させ、より広範な根絶目標を脅かす疾病の貯蔵庫を生み出しています。

4. 耐熱性用量の凍結乾燥能力の制限:

特に熱帯気候において、耐熱性ワクチンの凍結乾燥能力が限られていることは、流通上の課題となっています。

セグメント分析

1. 動物の種類別:

* 牛用ワクチン: 2024年には反芻動物用ワクチン市場の61.25%を占め、牛の呼吸器疾患や生殖器疾患に関連する高い経済的リスクによって牽引されています。集約的な肥育場や酪農場は、FMD、牛ウイルス性下痢症、クロストリジウム病原体などをカバーする幅広いワクチンポートフォリオに依存しています。

* 山羊・羊用製品: 2030年までに10.58%のCAGRで最も速く成長すると予測されており、主にPPR-羊痘複合製剤が有効性を維持しながら投与コストを最大40%削減できるためです。小反芻動物が重要な家計収入源となる農村経済における食料安全保障の必要性が需要を支えています。

* 水牛用ワクチン: 南アジアおよび東南アジアのニッチな酪農地域で利用されていますが、遺伝的改良プログラムが収量目標を引き上げるにつれて勢いを増しています。

* ラクダ科動物用ワクチン: 発生段階にありますが、これらの動物を重要なタンパク質および輸送資源と見なす乾燥地域で注目を集めています。

2. ワクチンタイプ別:

* 不活化ワクチン: 2024年には反芻動物用ワクチン市場シェアの47.53%を占め、成熟した製造エコシステムと十分に文書化された安全性プロファイルから恩恵を受けています。大規模な公共入札プログラムは、コールドチェーンインフラがその保管パラメータに適合しているため、これらの製品を標準としています。

* DNAワクチン: 2030年までに11.78%のCAGRで最も速く成長すると予測されており、脂質ナノ粒子送達システムが従来の効力障壁を克服しているためです。

* 生弱毒化ワクチン: 特に発生時に迅速な単回投与免疫が必要な場合に不可欠です。

* トキソイドワクチン: 集約的な放牧システムにおけるクロストリジウム病の予防に引き続き関連性があります。

* 組換えベクター製品: 安全性と活性を兼ね備えていますが、現在のところ生産コストが高くなっています。

* mRNA候補: 初期段階ですが、比類のないスピードを約束します。

3. 技術別:

* 従来型プラットフォーム: 2024年の収益の43.73%を占め、堅牢で持続的な免疫が評価されています。生産者は、特に広範な放牧環境において、労働を最小限に抑える単回投与の保護を好みます。

* 組換えベクター: 11.84%のCAGRで最も速く成長している技術トラックを形成しています。牛アデノウイルスベクターの進歩は、効率的な遺伝子導入と発現を可能にし、生病原体のリスクなしに多病原体ペイロードを可能にしています。

4. 投与経路別:

* 非経口投与: 2024年の収益の71.36%を占め、確立された獣医診療と投与量の正確さを反映しています。

* 鼻腔内ワクチン接種: 10.42%のCAGRで最も速く成長しており、新生児における母体抗体干渉を抑制する粘膜免疫が評価されています。

地域分析

1. アジア太平洋: 2024年には反芻動物用ワクチン市場を31.84%の収益シェアでリードしました。中国とインドにおける酪農群の拡大、政府の免疫化補助金、中産階級のタンパク質需要の増加に支えられています。インドネシアとベトナムにおけるデジタル化されたコールドチェーンパイロットは、廃棄物を削減し、ラストマイル配送を改善しています。

2. 中東・アフリカ: 9.62%のCAGRで最も速く成長しており、国際開発助成金と獣医教育能力の向上によって推進されています。デジタル化されたコールドチェーンスタートアップは熱的課題に取り組み、地域のワクチン充填施設は輸入依存度を低減しています。

3. 北米: 成熟しながらも革新的な地域です。米国はmRNAおよび組換え技術に多額の研究開発資金を投入しており、機敏な開発者を優遇する明確なFDAガイダンスに支えられています。

4. ヨーロッパ: グリーンディールを通じて過大な規制影響力を行使しており、抗生物質依存を減らす予防的健康慣行を奨励しています。

5. 南米: アジア市場への輸出資格のために完全なFMDワクチン接種を必要とする大規模な商業牛飼育事業を活用しています。

競争環境

反芻動物用ワクチン市場は中程度の集中度です。Zoetisは研究開発と流通の両方で規模を活用しており、Merck Animal HealthのElancoの養殖事業の13億米ドルでの買収は、より広範な生物製剤へのポートフォリオ多様化を示しています。CevaはTouchlightとの提携を通じて核酸製造を加速させており、遺伝子プラットフォームへの戦略的転換を明らかにしています。

学術スピンオフ、ナノ粒子アジュバントを商業化するバイオテクノロジー企業、熱帯地域の物流に適した耐熱性製剤を開発する企業などが市場を破壊しています。投資家は、混合種群における投与労働を削減する複合ワクチンのホワイトスペース機会をターゲットにしています。FDAの獣医イノベーションアジェンダのような規制プログラムは、協議経路と条件付き承認を提供することで、機敏な開発者を誘致しています。MSDのオーストリア工場への2億2,000万米ドルの投資に代表される生産能力の拡大は、持続的な需要成長への自信を反映しています。

デジタル統合は競争上の差別化要因として浮上しています。プラットフォームプロバイダーは、ワクチン供給契約と家畜管理ソフトウェアおよび遠隔獣医サービスをバンドルし、データ分析を通じて顧客ロイヤルティを確保しています。全体として、既存企業は広範な製品と資本を通じてシェアを守り、新規参入企業はスピードと専門化を活用することで、反芻動物用ワクチン市場における継続的なイノベーションを保証しています。

主要企業:

Zoetis、Merck Co & Inc、Boehringer Ingelheim、Ceva Santé Animale、Elanco Animal Health

最近の業界動向:

* 2025年3月: L-PRESは、急増する家畜需要を満たすため、年間8億5,000万回分のワクチン製造目標を設定しました。

* 2025年1月: CevaはTouchlightと提携し、前払いおよびロイヤルティ条件で酵素的dbDNAワクチンの共同開発を開始しました。

* 2025年1月: 欧州医薬品庁(EMA)は、獣医用mRNA製品の品質に関するドラフトガイドラインを発行し、申請書類の期待値を明確にしました。

本レポートは、世界の反芻動物ワクチン市場に関する詳細な分析を提供しております。

市場規模と成長予測:

2025年には46.8億米ドルに達した市場は、2030年までに68.2億米ドルに成長すると予測されており、予測期間中、年平均成長率(CAGR)7.79%で成長すると見込まれております。

主要セグメントとトレンド:

* 動物タイプ別: 2024年の収益の61.25%を占める牛用ワクチンが市場を牽引していることが示されています。

* 技術別: 組換えベクタープラットフォームが最も急速な成長を示しており、2030年までのCAGRは11.84%です。

* 投与経路別: 経鼻投与が最も急速に拡大している経路であり、2025年から2030年にかけて10.42%のCAGRで成長すると予想されています。

* 地域別: 中東およびアフリカ地域が、開発資金による獣医インフラの支援を受け、9.62%のCAGRで最も急速な地域拡大を遂げると予測されています。

* mRNAワクチン規制: 欧州医薬品庁(EMA)は2025年に、獣医用mRNA製品の品質要件を明確にし、承認経路を加速するドラフトガイダンスを発表しました。

市場の推進要因:

市場の成長を促進する要因としては、口蹄疫(FMD)根絶プログラムの強化、新興アジアにおける小規模酪農の集約化の進展、差別化された牛乳・肉の品質ラベルに対する需要の増加、EUの「グリーンディール」による予防的動物衛生への推進、多価牛用ワクチンにおけるmRNAベクタープラットフォームの出現、アフリカにおけるベンチャー支援のデジタル化されたコールドチェーンネットワークの登場が挙げられます。

市場の阻害要因:

一方、市場の成長を妨げる要因としては、国境を越える疾病におけるワクチン株のマッチングの最適化不足、小型反芻動物の罹患率の慢性的な過少報告、牧畜コミュニティにおける反ワクチン感情、耐熱性製剤のための凍結乾燥能力の限界が挙げられております。

分析の範囲:

本レポートでは、動物タイプ別(牛、水牛、羊、山羊、ラクダ科動物など)、ワクチンタイプ別(不活化、生弱毒化、トキソイド、組換えベクター、サブユニット、DNA、mRNA)、技術別(従来型プラットフォーム、組換え技術、遺伝子ワクチン、その他の新興プラットフォーム)、投与経路別(非経口、経鼻、経口、経皮)、および地理別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細に分析しております。

競争環境:

競争環境については、市場集中度、市場シェア分析、および主要企業19社のプロファイル(AVAC、Bimeda Holdings、Biogénesis Bagó、Boehringer Ingelheim、Brilliant Bio Pharma、Calier、Ceva Santé Animale、Elanco Animal Health、Hester Biosciences、HIPRA、Indian Immunologicals Ltd、KEPRO、Merck Co & Inc、Phibro Animal Health、Ringpu Biology、Vaxxinova、Vetoquinol、Virbac、Zoetisなど)が含まれております。

市場機会と将来展望:

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を行っております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 口蹄疫撲滅プログラムの強化

- 4.2.2 新興アジアにおける小規模酪農の集約化の増加

- 4.2.3 差別化された牛乳および食肉品質表示への需要の高まり

- 4.2.4 EU「グリーンディール」による予防的動物衛生の推進

- 4.2.5 多価牛用ワクチン向けmRNAベクタープラットフォームの出現

- 4.2.6 アフリカにおけるベンチャー支援のデジタル化されたコールドチェーンネットワーク

- 4.3 市場の阻害要因

- 4.3.1 国境を越える疾病におけるワクチン株マッチングの最適化不足

- 4.3.2 小型反芻動物の罹患率の慢性的な過少報告

- 4.3.3 牧畜コミュニティにおける反ワクチン感情

- 4.3.4 耐熱性製剤の凍結乾燥能力の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 動物の種類別

- 5.1.1 牛

- 5.1.2 水牛

- 5.1.3 羊

- 5.1.4 ヤギ

- 5.1.5 ラクダ科動物(ラマ、アルパカなど)

- 5.2 ワクチンの種類別

- 5.2.1 不活化(死菌)

- 5.2.2 生弱毒化

- 5.2.3 トキソイド

- 5.2.4 組換えベクター

- 5.2.5 サブユニット

- 5.2.6 DNA

- 5.2.7 mRNA

- 5.3 技術別

- 5.3.1 従来型プラットフォーム

- 5.3.2 組換え技術

- 5.3.3 遺伝子ワクチン

- 5.3.4 その他の新興プラットフォーム

- 5.4 投与経路別

- 5.4.1 非経口

- 5.4.1.1 筋肉内

- 5.4.1.2 皮下

- 5.4.2 鼻腔内

- 5.4.3 経口

- 5.4.4 経皮(マイクロニードル/ジェット)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AVAC

- 6.3.2 Bimeda Holdings

- 6.3.3 Biogénesis Bagó

- 6.3.4 Boehringer Ingelheim

- 6.3.5 Brilliant Bio Pharma

- 6.3.6 Calier

- 6.3.7 Ceva Santé Animale

- 6.3.8 Elanco Animal Health

- 6.3.9 Hester Biosciences

- 6.3.10 HIPRA

- 6.3.11 Indian Immunologicals Ltd

- 6.3.12 KEPRO

- 6.3.13 Merck Co & Inc

- 6.3.14 Phibro Animal Health

- 6.3.15 Ringpu Biology

- 6.3.16 Vaxxinova

- 6.3.17 Vetoquinol

- 6.3.18 Virbac

- 6.3.19 Zoetis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

反芻動物ワクチンは、牛、羊、山羊などの反芻動物を対象とした感染症予防のための生物学的製剤でございます。これらのワクチンは、病原体に対する免疫を動物に付与し、疾病の発生を予防またはその重症度を軽減することを目的として開発されております。家畜の健康維持、生産性の向上、そして人獣共通感染症のリスク低減といった多岐にわたる重要な役割を担っております。

反芻動物ワクチンの種類は多岐にわたり、その開発技術や作用機序によって分類されます。主なものとしては、まず「生ワクチン」が挙げられます。これは、病原体の病原性を弱毒化させたものを動物に接種するもので、自然感染に近い強力で持続的な免疫応答を誘導する特徴がございます。例えば、牛ウイルス性下痢(BVD)や伝染性牛鼻気管炎(IBR)のワクチンに用いられます。次に「不活化ワクチン」は、病原体を化学的または物理的に処理して感染性を完全に失わせたもので、安全性が高い一方で、免疫応答が比較的弱く、複数回の接種が必要となる場合が多いです。口蹄疫や炭疽のワクチンなどがこれに該当します。さらに、病原体の一部である抗原性タンパク質のみを利用する「サブユニットワクチン」や、遺伝子組換え技術を用いて病原体の抗原遺伝子を他のウイルスや細菌に組み込んで発現させる「組換えワクチン」も開発されております。これらは安全性が高く、特定の免疫応答を誘導できる利点がございます。近年では、病原体のDNAを直接投与して体内で抗原タンパク質を産生させる「DNAワクチン」や、mRNAを利用する「mRNAワクチン」といった、より先進的な技術を用いたワクチンの研究開発も進められております。

これらのワクチンは、様々な反芻動物の疾病予防に利用されております。牛においては、牛ウイルス性下痢、伝染性牛鼻気管炎、レプトスピラ症、炭疽、破傷風、サルモネラ症、大腸菌症、口蹄疫、ブルセラ病、ヨーネ病などが主な対象疾患でございます。羊や山羊においても、炭疽、破傷風、クロストリジウム症、口蹄疫、ブルセラ病、ヨーネ病など、多くの感染症に対してワクチンが活用されております。その用途は、単に疾病の発生を予防するだけでなく、疾病の蔓延を防止し、家畜の健康と福祉を向上させることに貢献いたします。また、疾病による生産性の低下(乳量減少、肉量減少、繁殖成績の悪化など)を防ぎ、畜産経営の安定化に寄与します。さらに、抗生物質の使用量を削減することで薬剤耐性菌の発生を抑制し、人獣共通感染症のリスクを低減することで公衆衛生の保護にも重要な役割を果たしております。国際貿易においては、特定の疾病に対するワクチン接種が検疫要件となることもあり、その重要性は増しております。

反芻動物ワクチンの開発には、最先端の科学技術が応用されております。病原体の「ゲノム解析」や「プロテオミクス」により、病原体の遺伝子情報やタンパク質構造を詳細に解析し、効果的な抗原候補を特定することが可能になりました。また、「逆遺伝学」の技術を用いることで、ウイルスのゲノムからワクチン株を効率的に設計・作製できるようになっております。ワクチンの効果を最大限に引き出すためには、「アジュバント技術」の進化も不可欠でございます。免疫応答を増強する新しいアジュバントの開発により、ワクチンの効果と持続性が向上しております。さらに、ワクチン抗原を効率的に細胞に届けるための「デリバリーシステム」(マイクロカプセルやナノ粒子など)の研究も進められております。迅速かつ正確な「診断技術」との連携も重要であり、疾病発生状況に応じた適切なワクチン接種戦略の立案に役立てられております。大量の生物学的データを解析する「バイオインフォマティクス」も、ワクチン開発プロセスの効率化に貢献しております。

反芻動物ワクチン市場は、世界的な畜産需要の増加に伴い、拡大傾向にございます。特に、食肉や乳製品の需要増加は、家畜の健康維持と生産性向上への投資を促す主要な推進要因となっております。家畜疾病による経済的損失の認識が高まっていることや、人獣共通感染症への懸念、そして抗生物質使用削減に向けた「One Health」アプローチの推進も、ワクチン市場の成長を後押ししております。各国政府や国際機関による疾病対策プログラムも、市場拡大に寄与しております。一方で、新興・再興感染症への迅速な対応、ワクチンの開発にかかる高コストと長期間、途上国におけるワクチン供給と接種体制の整備、そしてワクチンの有効性、安全性、安定性の確保といった課題も存在しております。また、接種に伴う家畜へのストレスやコストも考慮すべき点でございます。

将来の展望としましては、反芻動物ワクチンはさらなる進化を遂げることが期待されております。個々の農場や動物の状況に応じた最適なワクチン接種プログラムを提供する「個別化医療」や「精密畜産」の概念が導入されるでしょう。複数の病原体に対する免疫を一度に付与できる「多価ワクチン」や「コンビネーションワクチン」の開発も進み、接種の負担軽減に貢献いたします。また、注射以外の方法で接種が可能な「経口ワクチン」や「経皮ワクチン」の開発により、接種の簡便化と家畜へのストレス軽減が図られると予想されます。植物で抗原タンパク質を生産する「プラントベースワクチン」は、低コストで大量生産が可能となる可能性を秘めております。人工知能(AI)やビッグデータを活用した疾病予測、ワクチン効果のモニタリング、開発プロセスの最適化も進むでしょう。そして、人間、動物、環境の健康を一体として捉える「One Health」アプローチの強化に伴い、人獣共通感染症対策としての反芻動物ワクチンの重要性はますます高まっていくと考えられます。