錆除去剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

錆除去剤市場レポートは、タイプ(酸性錆除去剤、中性pH/キレート系錆除去剤、バイオベース錆除去剤)、形態(液体、ゲル、スプレー、ワイプ)、エンドユーザー産業(自動車、建設、産業機械・設備など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

錆除去剤市場の規模、シェア、2030年までの成長トレンドレポートの市場概要を以下に要約いたします。

—

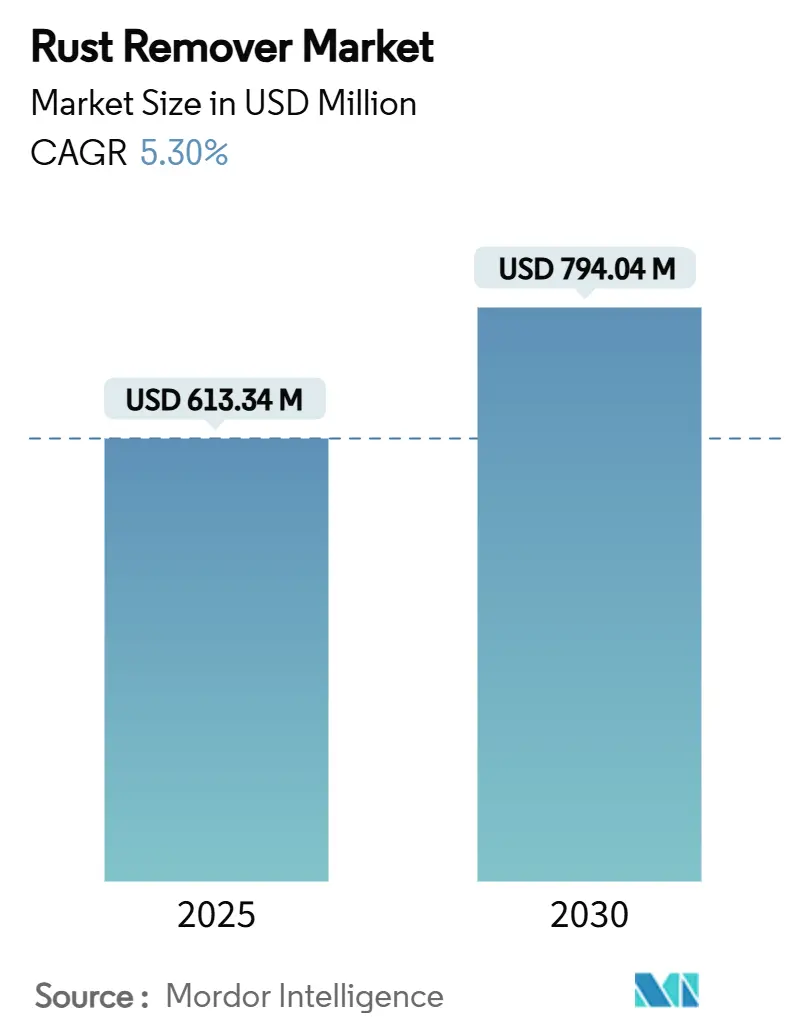

錆除去剤市場の概要と予測(2025年~2030年)

錆除去剤市場は、2025年には6億1,334万米ドルと推定され、2030年には7億9,404万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.30%で成長する見込みです。この市場は、タイプ(酸ベース、中性pH/キレートベース、バイオベース)、形態(液体、ゲル、スプレー、ワイプ)、最終用途産業(自動車、建設、産業機械・設備など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場の成長は、揮発性有機化合物(VOC)に対するより厳格な規制、プラントメンテナンスのデジタル化の加速、鉱酸から生分解性キレート剤への顕著な移行によって支えられています。特に、レーザーやインラインスプレーシステムなどの自動化された錆除去装置は、化学物質の消費を削減しつつ生産性を向上させ、産業界の製品アップグレードを促進しています。地域生産者は、厳格化する安全基準とリードタイムの短縮に対応するため、地域に合わせたバイオベース製品を導入しています。例えば、Castrol Indiaが2024年にRustiloシリーズ4製品を発売したことは、ブランド力と国内流通が迅速な採用につながることを示しています。

短期的な課題としては、EDTA(エチレンジアミン四酢酸)やGLDA(グルタミン酸二酢酸)などの主要なキレート剤投入物の供給確保が挙げられますが、後方統合や二重調達を行う生産者は利益率を維持しています。また、Eコマースを通じて家庭でのDIY(Do-It-Yourself)文化が広がることで、消費者向け製品が錆除去剤市場に新たな成長層をもたらしています。

主要なレポートのポイント

* タイプ別: 2024年において、酸ベース製剤が錆除去剤市場の54.45%のシェアを占めましたが、バイオベースソリューションは2030年までに5.77%のCAGRで拡大すると予測されています。

* 形態別: 2024年において、液体製品が錆除去剤市場規模の47.78%を占め、スプレー製品は2025年から2030年の間に5.67%のCAGRで増加すると予測されています。

* 最終用途産業別: 2024年において、産業機械・設備が錆除去剤市場規模の30.13%を占めましたが、家庭/消費者セグメントは2030年までに5.94%のCAGRで成長すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域が錆除去剤市場シェアの44.42%を占め、2030年までに6.10%の最速の地域CAGRを記録すると予測されています。

グローバル錆除去剤市場のトレンドと洞察

促進要因:

1. 自動車および産業メンテナンス部門からの需要増加(CAGRへの影響:+1.2%)

* 自動車メーカーは保証期間の延長により、より長い防食寿命を保証する必要があり、ティア1サプライヤーはグローバルな材料基準に準拠したバイオベースの錆除去剤を指定する予測保全プログラムを採用しています。

* 中国やインドにおける産業生産の成長は、予期せぬダウンタイムコストを増加させ、工場管理者は反応的な酸処理から、キレートまたはレーザーシステムを用いた予防的な状態ベースのクリーニングスケジュールへと移行しています。

* 安価なIoTセンサーによる遠隔監視は、初期のフラッシュ錆イベントを早期に検知し、生産を停止することなくオンラインで中性pH製品を展開することを可能にしています。

* 酸性製品と同等の速度を持ちながら排水中和が不要なバイオベース製品は、高強度鋼を扱うティア2下請け業者に好まれています。独立系修理工場も、ディーラーサービス品質を模倣し、アフターマーケットの利益を確保するために、業務用錆除去剤を大量に購入しています。

2. 新興経済国における製造業およびインフラ整備の拡大(CAGRへの影響:+1.0%)

* アジア太平洋地域全体での橋梁、パイプライン、港湾施設の継続的なアップグレードは、交換よりも改修の方が費用がかかるため、鋼材表面処理への支出を高く維持しています。

* 中国の一帯一路輸出回廊やインドの国家インフラパイプラインは、高固形分コーティングや関連する錆除去化学物質を含む防食パッケージを、現地のパートナーを通じて流通させることを求めています。

* ベトナムやタイにおける電子機器、白物家電、自動車部品の新しい生産ラインは、表面劣化に対する設備基盤の露出をさらに広げており、機器サプライヤーはアフターセールス収益を確保するために、錆除去液を試運転契約に組み込んでいます。

* 政府の調達規則は、低VOC認証をますます重視しており、国内の特殊製剤メーカーに輸入鉱酸ブランドに対する機会を与えています。同様の法規制は、有害廃棄物追加料金を最小限に抑えるために、請負業者に生分解性キレート剤の標準化を奨励しています。

3. 低VOCおよびバイオベース化学物質への規制推進(CAGRへの影響:+0.8%)

* 欧州連合は、車両補修用クリーナーのVOC含有量を200g/Lに制限しており、水性錆除去剤による溶剤代替を加速させています。

* ニューヨーク州の溶剤部品洗浄規則は、VOCが25g/Lを超える溶液を禁止しており、より広範な米国政策の収束を示唆し、複数の拠点を持つサービスセンターに調達リストの統一を促しています。

* メーカーは、GLDA、グルコヘプトン酸ナトリウム、またはクエン酸複合体を用いて再処方し、pH範囲全体で効果的な強力なキレート作用を活用しています。

* カリフォルニア州の大気資源委員会は、VOC上限を他のメンテナンス製品にも拡大すると予想されており、コンプライアンスに準拠した錆除去剤市場リーダーへの需要をさらに傾けています。

4. EコマースとDIYメンテナンス文化の台頭(CAGRへの影響:+0.7%)

* オンライン小売プラットフォームは、これまで金物店の汎用品に頼っていた愛好家にとって、プロフェッショナルグレードの錆処理剤へのアクセスを簡素化しています。Amazonや地域のマーケットプレイスは、錆除去剤、プライマー、トップコートを組み合わせたバンドルパックを宣伝し、シームレスな表面修理を可能にしています。

* ソーシャルメディアのチュートリアルは、初めてのユーザーが最小限の工具でゲルやスプレー形式を適用するのに役立ち、自動車愛好家の中核を超えてボリュームを拡大しています。

* 家庭用錆クリーナーの定期購入プログラムが登場し、定期的な使用を保証し、予測可能な収益源を生み出しています。小売データは、利便性を重視したパッケージングが錆除去剤市場に持続力をもたらしていることを裏付けています。

5. 金属加工における自動インライン錆除去システムの採用(CAGRへの影響:+0.5%)

* レーザーおよびインラインスプレーシステムなどの自動化された錆除去装置は、生産性を向上させ、化学物質の消費を削減し、産業界の製品アップグレードを促進しています。

* ドイツ、日本、中国などの産業地域で導入が進んでおり、長期的な影響が期待されています。

抑制要因:

1. 従来の化学物質に対する健康および環境上の懸念(CAGRへの影響:-0.6%)

* 密閉された施設で働く作業者は、労働者の暴露限界を超える酸性ヒュームのリスクにさらされており、雇用主は高価な換気設備の設置や低ハザード代替品への転換を余儀なくされています。

* 溶解した鉄イオンを含む酸性廃水は、排出基準を超えることが多く、現場の処理プラントは、排出前にEDTA結合を分解する金属沈殿剤を投入する必要があり、総運用コストを増加させています。

* 皮膚や目の刺激に関する消費者の意識は、小売チェーンが中性pHの製品を優先し、高ハザードの製品を棚から外す動きを加速させています。

2. 特殊キレート剤の供給変動による投入コストの高騰(CAGRへの影響:-0.4%)

* EDTAおよびGLDAの世界的な生産は、中国とインドの10未満の工場に集中しており、予期せぬ停止やグリシンおよびソルビトールの供給不足は、すぐに供給を逼迫させます。

* 造影剤や腫瘍治療薬に同じ中間体を必要とする製薬業界のバイヤーは、通常、優先的な割り当てを確保するため、産業バイヤーはスポット価格の急騰にさらされます。

* 一部の錆除去剤市場参加者は、二重調達や先物買いによってリスクをヘッジしていますが、中小企業は高額な在庫を抱えるのに苦労しています。輸送の混乱やコンテナの不均衡も、北米やヨーロッパへのキレート剤輸送にさらなるプレミアムを加えています。

セグメント分析

1. タイプ別:バイオベース製剤が酸の優位性に挑戦

* バイオベースの錆除去剤は5.77%のCAGRで最も速く成長すると予測されていますが、酸ベースのソリューションは2024年に54.45%の市場シェアを維持しました。

* 海洋掘削装置、パイプライン、油田設備を扱う産業ユーザーは、重いスケールに対する実績のある速度からリン酸系製品を好みますが、厳格なタンクハウスの安全監査は、作業者の暴露を減らす中性pHキレート浴をますます支持しています。

* 生分解性キレート剤は、腐食抑制剤や湿潤助剤と配合することでEDTAの性能に匹敵することが研究で示されており、軟鋼用途での受け入れが拡大しています。

* レーザークリーニングユニットの急速な進歩も市場を形成しており、Laseraxのようなメーカーは、化学物質を使用せずに腐食を除去する自動化されたセルを提供しています。

2. 形態別:スプレー用途が利便性の革新を推進

* 液体濃縮物は、大規模な表面処理における費用対効果の高い希釈により、2024年に47.78%の錆除去剤市場シェアを維持しましたが、スプレー缶および自動スプレーラインは2030年までに5.67%のCAGRで拡大すると予測されています。

* プロの整備士は、デリケートな電子機器へのオーバーフローを避けるピンポイントな塗布のためにエアロゾルを評価し、航空宇宙メンテナンスクルーはアルミニウム合金への制御された膜厚を重視しています。

* ゲルタイプは、チキソトロピー剤が流出を防ぎ、滞留時間を延長するため、垂直または頭上の構造物でニッチを確立しています。ワイプサシェは、前述のDIYトレンドと一致し、家庭での修理作業に対応しています。

* Industry 4.0の台頭は、表面粗さセンサーに接続されたロボットスプレーノズルの統合を促進し、フィードバックループがリアルタイムで流量を調整し、無駄を削減し、均一なカバレッジを確保しています。

3. 最終用途産業別:消費者セグメントが産業基盤を超えて加速

* 産業機械・設備は、予防保全予算が資産の稼働時間目標と直接相関するため、2024年に錆除去剤市場規模の30.13%を占めました。

* 対照的に、家庭/消費者セグメントは、Eコマースの普及、インフルエンサー主導の教育、使いやすいパッケージングを背景に、5.94%のCAGRで成長する見込みです。

* 自動車所有者は車両を長く保有するため、ゲルやスプレーの錆除去剤を使用した私道での修理が一般的になっています。

* 航空宇宙分野では、厳格な機体認証を満たすために非クロム酸洗浄が不可欠であり、サプライヤーはアルミニウム-リチウム適合性についてすべての製剤を検証する必要があります。

* 建設会社は、橋梁の改修において、水路への酸性流出を最小限に抑えるために、中性キレート剤と高圧水ジェットを選択しています。

* 石油・ガス部門は年間13億7,200万米ドルの腐食コストに直面しており、シャットダウン時間を短縮するあらゆる錆除去剤が非常に魅力的です。

地域分析

1. アジア太平洋

* 2024年に44.42%と最大の収益シェアを占め、2030年までに6.10%のCAGRを達成すると予想されており、錆除去剤市場の主要な成長エンジンであることを裏付けています。

* 中国のスマート製造ラインへの投資は、自動コンベアに接続されたインライン中性pHクリーナーの需要を増加させています。

* インドの国家インフラパイプラインの下でのインフラ整備は、大量の液体錆除去剤に対する複数年契約を確保しています。

* 日本の自動車輸出業者は、使用済み車両指令を満たすためにバイオキレートグレードを採用しており、韓国の電子機器工場は、粒子汚染を防ぐためにレーザーユニットを統合しています。

2. 北米

* 成熟していますが、イノベーション主導のクラスターであり、より厳格なVOC規制が再処方を加速させています。

* 米国の産業バイヤーは、環境アップグレードを助成する助成プログラムの支援を受け、本格的なプラント展開の前にバイオベースのブレンドをパイロットテストしています。

* この地域の活発なDIYコミュニティは、小売エアロゾル販売を維持しており、メキシコの自動車組立回廊は、米国・メキシコ・カナダ協定(USMCA)の含有量基準に合わせるため、国境を越えたサプライヤーからプライベートブランドの錆除去剤をますます調達しています。

3. ヨーロッパ

* 規制面でのリーダーシップを維持しており、錆除去剤市場におけるコンプライアンスに準拠したサプライヤーに先行者利益をもたらしています。

* ドイツの精密機械加工は残留物のないスプレーゲルを求めており、英国の船舶修理工場はドック時間を短縮するために高圧水ジェットとキレートパッケージに投資しています。

* 北欧のオフショアプラットフォームは、氷点下での塗布がテストされた低温硬化型除去剤を必要とし、特殊製品の開発を促進しています。

* 南欧のクラシックカー修復コミュニティは、職人技の錆除去剤のための活発なEコマースニッチを創出しています。厳格なREACH(化学物質の登録、評価、認可、制限)登録は新規参入者にとって障壁となり、既存の製剤メーカーの間でシェアが統合されています。

競合状況

錆除去剤市場は断片化されています。多国籍企業は、広範な流通網と研究開発(R&D)予算を活用して製品ラインを拡大しています。例えば、RPM InternationalがThe Pink Stuffブランドを1億5,000万米ドルで買収したことは、Rust-Oleumのヨーロッパおよび米国のクリーニングポートフォリオを強化するものです。中規模のプレイヤーは、アプリケーション技術を通じて差別化を図っています。Laseraxは、航空宇宙およびEVバッテリー工場をターゲットに、化学物質を排除するターンキーレーザーアブレーションセルを推進しています。消費者チャネルではブランドロイヤルティが高いですが、デジタルネイティブの新規参入企業は、ターゲットを絞ったソーシャル広告や翌日配送を通じて認知度を高めることができます。全体として、価格決定力は均衡しており、バイヤーは初期費用よりもライフサイクルコストを優先し、総コスト削減を文書化するサプライヤーを評価しています。

主要企業:

* WD-40

* 3M

* Henkel AG & Co. KGaA

* CRC Industries

* RPM International Inc.

最近の業界動向

* 2024年7月: Chemitek Solarが新しい金属酸化物除去剤を発売しました。この洗浄液は、太陽光発電モジュールやタイルから錆などの金属酸化物を除去します。独自の生分解性処方を誇り、パネルを損傷することなく金属酸化物粒子と効果的に相互作用し、それらの除去を保証します。

* 2024年3月: Capella Solutions Groupの子会社であるProXLが、環境への影響を最小限に抑えながら腐食に対処するために設計された、環境に優しい水性錆除去剤を発表しました。この錆除去剤は、車両パネルの分解、擦り洗い、研磨の手間なく錆を除去します。

—2024年1月: XYZ社は、産業機械のメンテナンス向けに、より速乾性があり、残留物を残さない新しいタイプの錆転換剤を発表しました。この製品は、特に湿度の高い環境での使用を想定しており、作業効率の向上とダウンタイムの削減に貢献します。

市場の推進要因:

* インフラの老朽化とメンテナンスの必要性: 世界的に老朽化したインフラ(橋梁、パイプライン、建物など)が増加しており、腐食防止と錆除去のための定期的なメンテナンスが不可欠となっています。これにより、錆除去剤の需要が高まっています。

* 製造業および自動車産業の成長: 製造業、特に自動車産業における生産活動の活発化は、機械部品や車両の寿命を延ばすための防錆・錆除去ソリューションの需要を促進しています。

* 環境規制の強化: 環境保護に対する意識の高まりと、VOC(揮発性有機化合物)排出量削減などの厳しい環境規制により、環境に優しい生分解性および水性錆除去剤の開発と採用が加速しています。

* DIY市場の拡大: 一般消費者向けのDIY(Do-It-Yourself)市場の成長も、家庭用および小規模な用途向けの使いやすい錆除去製品の需要を後押ししています。

市場の課題:

* 代替製品との競合: 錆除去には、機械的研磨、サンドブラスト、化学的処理など、さまざまな方法が存在し、これらの代替製品との競合が市場成長の妨げとなる可能性があります。

* 原材料価格の変動: 錆除去剤の製造に使用される化学物質の原材料価格の変動は、製品コストに影響を与え、メーカーの収益性を圧迫する可能性があります。

* 製品の安全性と取り扱い: 一部の強力な錆除去剤は、適切な保護具なしで使用すると皮膚や呼吸器に刺激を与える可能性があり、安全な取り扱いと保管に関する規制遵守が課題となります。

* 消費者の認識と教育: 特に新しい環境配慮型製品の場合、その効果と利点について消費者の認識を高め、適切な使用方法を教育することが重要です。

市場の機会:

* 環境に優しい製品の開発: 環境規制の強化と持続可能性への関心の高まりは、生分解性、低VOC、非毒性の錆除去剤の開発と市場投入にとって大きな機会を提供します。

* スマートテクノロジーとの統合: IoTセンサーやAIを活用した予測メンテナンスシステムと連携し、腐食の早期発見とターゲットを絞った錆除去ソリューションを提供する機会があります。

* 新興国市場の開拓: アジア太平洋地域やラテンアメリカなどの新興国では、急速な工業化とインフラ整備が進んでおり、錆除去剤の需要が大幅に増加する可能性があります。

* 特定の産業ニーズへの対応: 航空宇宙、海洋、医療機器など、特定の産業分野における独自の要件(例えば、非腐食性、高純度)を満たす専門的な錆除去ソリューションの開発は、ニッチ市場での成長機会を生み出します。

市場のセグメンテーション:

製品タイプ別:

* 酸性錆除去剤

* アルカリ性錆除去剤

* 中性錆除去剤

* 錆転換剤

* その他(溶剤系など)

用途別:

* 自動車

* 産業機械

* 建設

* 海洋

* 家庭用

* その他(航空宇宙、医療など)

形態別:

* 液体

* ジェル/ペースト

* スプレー

* ワイプ

* その他

地域別:

* 北米

* 米国

* カナダ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋

* 中国

* 日本

* インド

* 韓国

* ASEAN諸国

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他の中東・アフリカ

市場予測:

世界の錆除去剤市場は、2023年のXX億ドルから2030年にはXX億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)XX%で成長すると見込まれています。この成長は、インフラの老朽化、製造業の拡大、環境に優しい製品への需要の高まりによって牽引されるでしょう。特に、アジア太平洋地域は、急速な工業化と都市化により、最も高い成長率を示すと予想されています。環境規制の強化は、水性および生分解性製品のイノベーションを促進し、市場の主要なトレンドとなるでしょう。

競争環境:

錆除去剤市場は、WD-40、3M、Henkel AG & Co. KGaA、CRC Industries、RPM International Inc.などの大手企業が市場シェアを争う、競争の激しい環境です。これらの企業は、製品の差別化、研究開発への投資、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しようとしています。中小企業も、特定のニッチ市場や地域に特化した製品を提供することで、競争力を維持しています。価格競争も激しく、企業はコスト効率の高い生産方法とサプライチェーン管理を通じて優位性を確立しようとしています。

主要企業の戦略:

* 製品イノベーション: 環境に優しい処方、多機能製品、特定の産業ニーズに対応する専門製品の開発に注力しています。

* 市場拡大: 新興国市場への参入や、オンライン販売チャネルの強化を通じて、顧客基盤を拡大しています。

* 持続可能性への取り組み: 製造プロセスにおける環境負荷の低減、リサイクル可能なパッケージングの採用、および持続可能な原材料の調達に力を入れています。

* 戦略的提携と買収: 技術革新を加速させたり、市場シェアを拡大したりするために、他の企業との提携や買収を積極的に行っています。

結論:

錆除去剤市場は、インフラの老朽化と産業活動の継続的な成長により、今後も堅調な需要が見込まれます。環境規制の強化と持続可能性への意識の高まりは、市場の主要な推進力となり、環境に優しい製品の開発が競争優位性を確立するための鍵となるでしょう。企業は、イノベーション、市場拡大、および持続可能性へのコミットメントを通じて、この成長する市場での機会を最大限に活用することが求められます。

このレポートは、世界の錆除去剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

世界の錆除去剤市場は、2025年には6億1,334万米ドルの規模に達し、2030年までには7億9,404万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、自動車および産業メンテナンス分野からの需要増加が挙げられます。特に、新興経済国における製造業およびインフラ修復の拡大は、市場拡大の重要な推進力です。また、低VOC(揮発性有機化合物)およびバイオベース化学物質への規制強化、Eコマースの台頭とDIYメンテナンス文化の普及、金属加工における自動インライン錆除去システムの採用も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。従来の化学物質に対する健康および環境への懸念、機械的およびコーティングベースの代替品の利用可能性、特殊キレート剤の供給変動による投入コストの上昇などが挙げられます。

地域別では、アジア太平洋地域が市場を牽引しており、2024年には世界の収益の44.42%を占め、2030年までの予測期間において最も速い年平均成長率(CAGR)である6.10%を記録すると見込まれています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。

製品タイプ別では、規制が低ハザード化学物質を支持する傾向にあるため、バイオベースの錆除去剤が2030年までに5.77%のCAGRで最も高い成長を遂げると予測されています。形態別では、精密な塗布と廃棄物の削減を可能にするエアロゾルおよび自動スプレー形式が、他の形態を上回る5.67%のCAGRでシェアを拡大しています。主な製品タイプには、酸ベース、中性pH/キレートベース、バイオベースの錆除去剤があり、形態には液体、ゲル、スプレー、ワイプがあります。エンドユーザー産業は多岐にわたり、自動車、建設、海洋、産業機械・設備、家庭・消費者、航空宇宙、石油・ガスなどが含まれます。

競争環境においては、RPM International Inc.によるThe Pink Stuffブランドの買収のような中規模の買収が流通規模を強化しています。一方で、技術系新規参入企業は、化学物質を介さないレーザー洗浄技術を推進し、市場競争を形成しています。レポートでは、3M、AkzoNobel NV、BASF、Henkel AG & Co. KGaA、WD-40などの主要企業のプロファイルも提供されています。

将来の展望と市場機会としては、環境に優しく生分解性の錆除去剤の採用増加、DIY修理・メンテナンスのトレンドの成長、発展途上国における産業および海洋用途の拡大、そしてインダストリー4.0スマート表面処理ラインとの統合が挙げられます。これらの動向が、今後の市場成長をさらに促進すると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車および産業メンテナンス部門からの需要の増加

- 4.2.2 新興経済国における製造業およびインフラ修復の拡大

- 4.2.3 低VOCおよびバイオベース化学物質への規制推進

- 4.2.4 電子商取引とDIYメンテナンス文化の台頭

- 4.2.5 金属加工における自動インライン錆除去システムの採用

-

4.3 市場の阻害要因

- 4.3.1 従来の化学物質に対する健康および環境への懸念

- 4.3.2 機械的およびコーティングベースの代替品の入手可能性

- 4.3.3 特殊キレート剤の供給変動による投入コストの高騰

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 酸性錆除去剤

- 5.1.2 中性pH / キレート系錆除去剤

- 5.1.3 バイオベース錆除去剤

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 ゲル

- 5.2.3 スプレー

- 5.2.4 ワイプ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 海洋

- 5.3.4 産業機械・設備

- 5.3.5 家庭用 / 消費者

- 5.3.6 航空宇宙

- 5.3.7 石油・ガス

- 5.3.8 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度概要

- 6.2 戦略的イニシアチブ(M&A、製品発表、パートナーシップ)

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Advanced Protective Technologies, LLC.

- 6.4.3 AkzoNobel NV

- 6.4.4 BASF

- 6.4.5 Capella Solutions Group

- 6.4.6 Chempace

- 6.4.7 CRC Industries

- 6.4.8 Fuchs Petrolub SE

- 6.4.9 GUNK

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 JENOLITE

- 6.4.12 Permatex

- 6.4.13 Rodda Paint, Co.

- 6.4.14 RPM International Inc

- 6.4.15 Star brite Inc.

- 6.4.16 Turtle Wax Inc.

- 6.4.17 WD-40

- 6.4.18 Zep Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

錆除去剤は、金属表面に発生した錆(さび)を除去するために用いられる薬剤や技術の総称でございます。錆とは、金属が酸素や水などの環境因子と反応して生成される腐食生成物、特に鉄の場合には酸化鉄を指します。錆除去剤の主な目的は、この錆を化学的または物理的な作用によって取り除き、金属本来の表面を露出させることにあります。これにより、金属の美観を回復させるだけでなく、腐食の進行を止め、強度や機能の低下を防ぎ、その後の防錆処理を効果的に行うための下地を整える重要な役割を担っております。

錆除去剤には、その作用機序や形態によって多種多様な種類がございます。

まず、化学的除去剤としては、主に酸性タイプ、アルカリ性タイプ、中性タイプ、還元剤タイプ、キレート剤タイプが挙げられます。酸性タイプは、塩酸、硫酸、リン酸、シュウ酸、クエン酸などの酸を主成分とし、錆を溶解させることで除去します。強力な除去力を持つ反面、金属素材への影響や作業時の安全性に配慮が必要でございます。特にリン酸は、錆を除去した後にリン酸鉄の不動態皮膜を形成し、一時的な防錆効果も期待できるため、広く利用されております。アルカリ性タイプは、主に油汚れと複合した錆に有効な場合があり、洗浄剤としての側面も持ち合わせております。中性タイプは、酸やアルカリに比べて金属への攻撃性が低く、人体や環境への負荷が少ないのが特徴でございますが、除去には時間がかかる傾向がございます。ゲル状やスプレー状など、様々な形態で提供されており、家庭用としても普及しております。還元剤タイプは、錆を化学的に還元して除去するもので、キレート剤タイプは、錆の成分である金属イオンを安定な錯体として捕捉し、水溶化させることで除去いたします。これらの化学的除去剤は、液状、ジェル状、スプレー状など、用途や作業性に応じて様々な形態で提供されております。

次に、物理的除去剤としては、研磨材、ブラスト加工、超音波洗浄などがございます。研磨材は、サンドペーパー、ワイヤーブラシ、研磨ディスク、研磨スポンジなどを用いて、物理的に錆を削り取る方法でございます。手軽に行える反面、対象物の表面を傷つける可能性があり、また、微細な部分の錆除去には不向きな場合がございます。ブラスト加工は、砂や金属粒子などを高速で吹き付け、錆を剥離させる方法で、大規模な構造物や頑固な錆の除去に適しております。サンドブラスト、ショットブラスト、ウェットブラストなどがあり、対象物の材質や状態に応じて使い分けられます。超音波洗浄は、超音波の振動によって発生するキャビテーション(気泡の破裂)を利用して、微細な隙間や複雑な形状の部品に付着した錆を除去する技術でございます。

さらに、電解式除去剤もございます。これは、電解液中で錆びた金属を陰極とし、電流を流すことで錆を還元除去する方法で、金属本体へのダメージを最小限に抑えつつ、効率的に錆を除去できる利点がございます。

錆除去剤の用途は非常に広範にわたります。家庭用としては、自転車、工具、自動車のホイールやマフラー、水回り(シンク、浴室)、ガーデニング用品などの錆除去に利用されております。DIY愛好家にとっても欠かせないアイテムでございます。産業用としては、製造業における金型、機械部品、生産設備、治工具のメンテナンスに不可欠であり、製品の品質維持と生産効率の向上に貢献しております。建設業では、鉄骨構造物、足場、重機、建設機械の保守に用いられ、安全性と耐久性の確保に寄与しております。自動車、船舶、航空機産業では、車体、エンジン部品、船体、航空機構造材のレストア、修理、定期点検において、錆の除去が重要な工程となっております。また、橋梁やトンネル、パイプラインといったインフラの大規模構造物の維持管理にも、錆除去剤は欠かせない存在でございます。文化財や美術品の修復においても、専門家によって慎重に錆除去剤が用いられることがございます。

錆除去剤に関連する技術は多岐にわたります。まず、錆の発生メカニズムである電気化学的腐食の理解は、効果的な除去剤の開発や適切な使用方法の確立に不可欠でございます。また、錆除去後の金属を保護するための防錆技術も密接に関連しております。これには、メッキ(亜鉛、クロムなど)、塗装、アルマイト処理、不動態化処理といった表面処理技術や、防錆油、防錆塗料、気化性防錆剤(VCI)などの防錆剤、さらには犠牲陽極法や外部電源法といった電気防食技術が含まれます。錆の発生状況を診断・評価する非破壊検査技術(超音波探傷、渦電流探傷、X線検査、目視検査など)や、腐食をリアルタイムで監視するモニタリング技術も、錆除去の必要性を判断し、最適なタイミングで処置を行う上で重要でございます。さらに、耐食性合金の開発といった素材科学の進歩も、錆の発生自体を抑制する根本的な解決策として関連しております。環境面では、廃液処理技術やVOC(揮発性有機化合物)排出抑制技術が、錆除去剤の環境負荷低減に貢献しております。

市場背景としましては、世界的なインフラの老朽化、製造業における設備投資の継続、自動車産業のメンテナンス需要の増加、そしてDIY市場の拡大が、錆除去剤市場の成長を牽引しております。主要なプレイヤーとしては、国内ではKURE工業、SOFT99、和光ケミカル(WAKO'S)、アサヒペン、カンペハピオなどが一般消費者向け製品で知られております。産業用では、日本ペイント、関西ペイント、日本パーカライジング、日本油脂などが幅広い製品を提供しております。海外では、3M、Henkel、Loctiteなどがグローバル市場で存在感を示しております。近年のトレンドとしては、環境規制の強化(REACH規則、PRTR法など)に対応した環境配慮型製品、すなわち低VOC、生分解性、非劇物といった製品へのシフトが顕著でございます。また、作業者の健康被害リスクを低減するための安全性への配慮も重視されております。特定の金属や錆の種類、特定の用途に特化した高機能化・専門化された製品の開発も進んでおり、DIY市場の拡大に伴い、手軽に使える製品の需要も高まっております。デジタル化の進展により、オンライン販売の増加も市場に影響を与えております。

将来展望としましては、錆除去剤はさらなる進化を遂げると考えられます。環境・安全性への配慮は今後も最重要課題であり、より厳格な環境基準に対応した、人にも地球にも優しい製品の開発が加速するでしょう。バイオベースの錆除去剤や、より低毒性・非引火性の製品が普及していくと予想されます。高効率化・省力化も重要なテーマであり、浸透性、反応速度、除去能力の向上により、作業時間の短縮や工程の簡素化が図られるでしょう。また、自動化やロボット化に対応した製品やシステムも開発される可能性がございます。新素材や複合材料の普及に伴い、従来の金属だけでなく、多様な素材に対応できる錆除去剤の需要が高まります。IoTやAIといった先端技術との連携も期待されており、錆の発生を予測し、最適な除去タイミングや方法を提案するシステムが構築されることで、より効率的かつ予防的な保全が可能になるかもしれません。最終的には、錆除去だけでなく、防錆、表面処理までを一貫して提供する総合的なソリューションが求められるようになり、錆の発生を未然に防ぐ「予防保全」へのシフトが加速していくものと推測されます。