ルチル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ルチル市場レポートは、業界をタイプ(天然ルチル、合成ルチル)、品種(イルメノルチル、ルチルクォーツ、サゲナイト、ストルベライト、ヴィーナスヘアストーン、その他の品種)、用途(チタン金属、塗料顔料、耐火セラミックス、光学機器、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

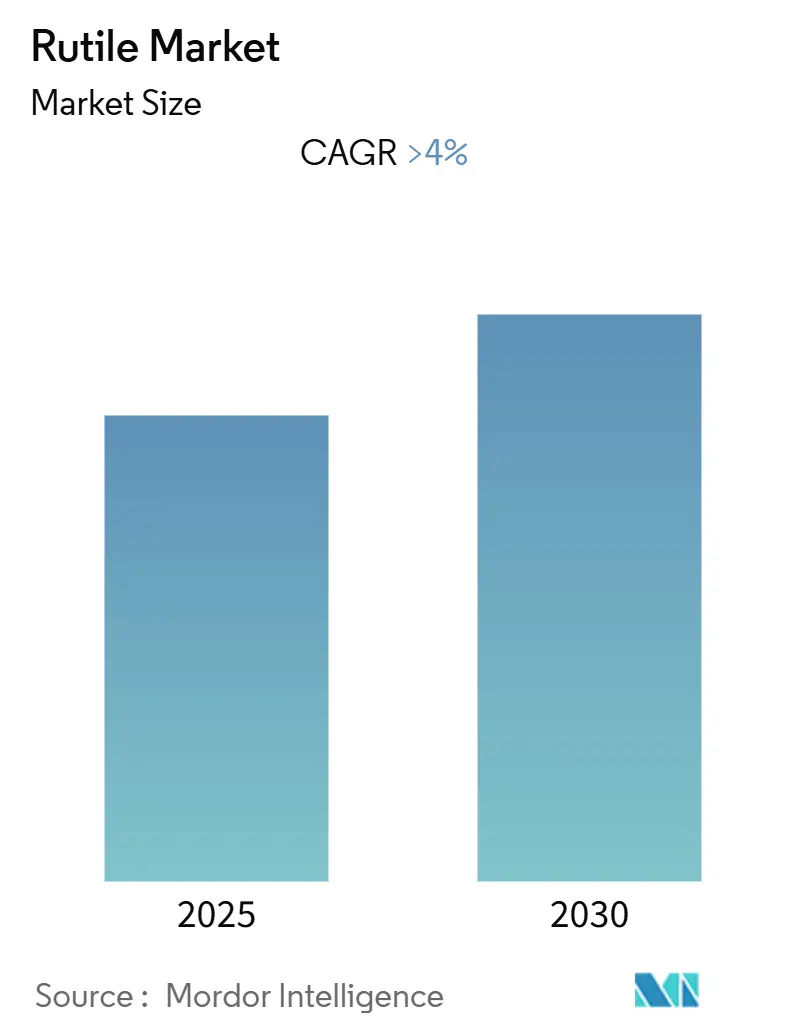

「ルチル市場:規模、シェア、分析」と題された本レポートは、ルチル市場の成長傾向と2025年から2030年までの予測を詳細に分析しています。予測期間中、ルチル市場は4%を超える年平均成長率(CAGR)を記録すると予想されています。

この市場は、タイプ(天然ルチル、合成ルチル)、品種(イルメノルチル、ルチル入りクォーツ、サゲナイト、ストルベライト、ヴィーナスヘアストーン、その他の品種)、用途(チタン金属、塗料顔料、耐火セラミックス、光学機器、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にわたってセグメント化されています。

市場の概要として、調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年と設定されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。

COVID-19パンデミックは2020年に市場にマイナスの影響を与え、政府によるロックダウン中の建設活動の一時停止により、塗料顔料として使用されるルチルの消費が減少しました。しかし、パンデミック後には建設活動の需要増加がルチルの消費を促進しました。短期的には、チタン金属生産におけるルチルの需要増加が市場成長を牽引すると予想されています。一方で、ルチルからのチタン抽出に関する厳しい環境規制が市場成長を阻害する可能性があります。ルチルのワイドバンドギャップ半導体としての利用拡大は、今後の市場にとって機会となるでしょう。アジア太平洋地域は、中国やインドなどの国々からの最大の消費により、市場を支配すると見られています。

チタン金属生産からのルチル需要の増加

ルチルは化学組成TiO2の酸化チタン鉱物であり、世界中の火成岩、変成岩、堆積岩に見られ、他の鉱物中には針状結晶としても存在します。ルチルは粉砕されて塗料顔料として使用される白い粉末となり、多くの製品に加工されます。ルチルは既知の結晶の中で可視波長において最も高い屈折率の一つを持ち、特に大きな複屈折と高い分散を示します。

チタンは銀灰色の金属で、高い耐食性と強度対重量比を持ち、化学的に不活性です。チタン金属は主に医療用インプラントや金属コーティングに使用されます。医療分野における支出の増加がルチル市場の需要を刺激しています。例えば、ヨーロッパではGDPの約11%が医療に費やされており、2021年には一人当たりの医療技術支出は約284ユーロ(約330米ドル)でした。米国では、2021年の医療費は約4.3兆米ドル、一人当たり12,914米ドルに達し、前年比2.7%の成長を記録し、GDPの18.3%を占めました。さらに、国民医療費は2019年から2028年にかけて年平均5.4%で成長し、2028年までに6.2兆米ドルに達すると予測されています。これらの要因が、今後数年間でルチル市場に大きな影響を与えると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は予測期間中、ルチル市場を支配すると予想されています。チタン金属および塗料顔料生産におけるルチルの需要増加、人口増加、中国やインドなどの発展途上国における建設活動が、この地域でのルチルの需要を牽引すると見られています。

中国の建設産業は2021年に1兆1,170億米ドルの市場規模を誇り、同セクターの付加価値は8兆人民元(1.1兆米ドル)でした。2021年の建設成長率は、不動産開発業者のデレバレッジ改革により2020年の4%から2%に減速しましたが、新しい住宅の建設は国家にとって多くの点で重要です。例えば、雇用を求めて主要都市に移住する人々が増えるにつれて、住宅需要も増加しています。

さらに、日本では2021年に約85万6,500戸の新規住宅建設が着工され、前年比で5%増加しました。また、いくつかの建設プロジェクトが製品需要を促進する可能性があります。例えば、「ロジポート名古屋」プロジェクトは、愛知県名古屋市に15.7ヘクタールの敷地に床面積355,109.45平方メートルの4階建て物流施設を建設するもので、2022年第1四半期に着工し、2023年第3四半期に完成予定です。

ルチルの主要生産者はアジア太平洋地域に位置しており、Tronox Holdings PLC、Iluka Resources Limited、Rio Tinto、East Minerals、IREL (India) Limitedなどが主要企業として挙げられます。Global Construction 2030(Global Construction PerspectivesとOxford Economicsが発行)によると、東南アジアの建設市場は2030年までに1.0兆米ドルを超えると予測されており、これは粉末状ルチルからの顔料需要を押し上げると考えられます。

競争環境

世界のルチル市場は部分的に統合されており、少数の主要企業が市場を支配しています。主要企業には、Tronox Holdings PLC、Iluka Resources Limited、Rio Tinto、East Minerals、IREL (India) Limitedなどが含まれます(順不同)。

最近の業界動向

最近の業界動向として、2022年11月にはRio TintoとYindjibarndi Aboriginal Corporation (YAC)が、Yindjibarndiの人々のための社会的・経済的成果を向上させるための更新された合意に署名しました。また、2022年10月にはRioが、中国が支配する鉱物の供給を強化し、新しい製錬技術を導入することでサイトの排出量を削減するため、ケベック州ソレル・トレーシーのサイトを近代化すると発表しました。

これらの要因から、ルチル市場は今後も堅調な成長を続けると見込まれています。

このレポートは、主に二酸化チタン(TiO2)から構成される鉱物であるルチル(Rutile)の世界市場について、その現状、動向、将来予測を詳細に分析したものです。ルチルは変成岩、堆積岩、火成岩など、世界中の様々な岩石中に見られ、その多岐にわたる用途から産業界で重要な役割を担っています。

レポートの調査範囲と方法論

本調査は、ルチル市場を多角的に分析しています。具体的には、タイプ別(天然ルチル、合成ルチル)、品種別(イルメノルチル、ルチル入りクォーツ、サゲナイト、ストルベライト、ヴィーナスヘアストーン、その他)、用途別(チタン金属、塗料顔料、耐火セラミックス、光学機器、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に市場をセグメント化しています。市場規模は収益(USD百万)に基づいて算出され、主要地域にわたる15カ国の市場規模と予測が提供されています。調査期間は過去の市場規模として2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

市場の推進要因と抑制要因

ルチル市場の成長を牽引する主要な要因としては、チタン金属製造におけるルチルの需要増加が挙げられます。ルチルは、航空宇宙、医療、自動車産業などで使用される軽量で高強度なチタン金属の生産に不可欠な原料です。また、アジア太平洋地域における建設活動の活発化も市場の重要な推進力となっています。ルチルを粉砕して作られる白色粉末は、塗料の顔料として広く利用されており、建設ブームは塗料需要を押し上げます。

一方で、市場の成長を抑制する要因としては、ルチルからのチタン抽出に関する厳しい環境規制が存在します。これらの規制は、採掘および加工プロセスにおけるコスト増加や、供給体制への制約をもたらす可能性があります。

市場のセグメンテーションと地域別分析

用途別では、チタン金属の製造がルチル市場における最も重要なアプリケーションの一つです。さらに、塗料の顔料としての使用も非常に大きく、その白色度と耐久性から幅広い製品に採用されています。その他、高温に耐える耐火セラミックスや、高い屈折率を利用した光学機器など、多岐にわたる分野でルチルが活用されています。

地域別分析では、アジア太平洋地域がルチル市場において最大の市場シェアを占めており、今後もその優位性を維持すると予測されています。特に、中国、インド、日本、韓国といった国々がこの地域の成長を牽引しています。また、予測期間(2025年~2030年)において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると見込まれており、その成長率は4%を超える見通しです。

競争環境と主要企業

ルチル市場の競争環境は、主要企業による合併・買収、合弁事業、提携、契約といった戦略的活動によって特徴づけられています。市場をリードする主要企業には、Tronox Holdings plc、Iluka Resources Limited、Rio Tinto、East Minerals、IREL (India) Limitedなどが名を連ねています。これらの企業は、製品開発、市場拡大、サプライチェーンの最適化などを通じて競争力を強化しています。

市場の機会と将来のトレンド

将来の市場機会としては、ルチルがワイドバンドギャップ半導体としての利用が増加している点が注目されます。この新たな応用分野は、電子機器やエネルギー関連技術の進化に伴い、ルチル市場に新たな需要と成長の可能性をもたらすと考えられます。

市場予測のまとめ

ルチル市場は、2025年から2030年の予測期間において、4%を超える堅調な年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域が市場全体の成長を牽引し、最大の市場シェアを維持しながら、最も速いペースで拡大していくと見込まれています。

このレポートは、ルチル市場に関心を持つ企業や投資家にとって、戦略的な意思決定に役立つ貴重な情報を提供するものです。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 チタン金属の生産におけるルチル需要の増加

- 4.1.2 アジア太平洋地域における建設活動の急増

-

4.2 阻害要因

- 4.2.1 ルチルからのチタン抽出に関する厳格な環境規制

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類

- 5.1.1 天然ルチル

- 5.1.2 合成ルチル

-

5.2 変種

- 5.2.1 イルメノルチル

- 5.2.2 ルチルクォーツ

- 5.2.3 サゲナイト

- 5.2.4 ストルベライト

- 5.2.5 ヴィーナスヘアストーン

- 5.2.6 その他の変種

-

5.3 用途

- 5.3.1 チタン金属

- 5.3.2 塗料の顔料

- 5.3.3 耐火セラミックス

- 5.3.4 光学機器

- 5.3.5 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 イルカ・リソーシズ・リミテッド

- 6.4.2 トロノックス・ホールディングスPLC

- 6.4.3 イースト・ミネラルズ

- 6.4.4 IREL (インド) リミテッド

- 6.4.5 リオ・ティント

- 6.4.6 V.V ミネラル

- 6.4.7 TOR ミネラルズ

- 6.4.8 ケララ・ミネラルズ&メタルズ社

- 6.4.9 禹城金和工業有限公司

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 広帯域ギャップ半導体としてのルチルの使用増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ルチルは、化学式TiO2で表される二酸化チタンの鉱物名であり、天然に存在するチタンの主要な鉱物の一つです。その結晶構造は正方晶系に属し、アナターゼ、ブルッカイトと並ぶ二酸化チタンの三つの多形のうち、最も安定な形態として知られています。ルチルは、高い屈折率、強い分散性、優れた化学的安定性、そして高い融点といった特徴を持ち、これらの特性が多様な産業分野での利用を可能にしています。天然では、火成岩、変成岩、堆積岩中に広く分布しており、特に砂鉱床として採掘されることが多く、その多くはイルメナイト(チタン鉄鉱)やその他のチタン鉱物と共に産出されます。

ルチルには、天然ルチルと合成ルチルの二つの主要な種類があります。天然ルチルは、鉱物として自然界から採掘されるもので、不純物を含むことが一般的です。これは主に、イルメナイトなどのチタン鉄鉱から分離・精製されるか、直接ルチル砂として採掘されます。一方、合成ルチルは、人工的に製造される高純度の二酸化チタンであり、主にチタンテトラクロリド(TiCl4)を原料とする塩素法や、イルメナイトを硫酸で処理する硫酸法によって製造されます。用途に応じて、顔料用、溶接棒用、金属チタン原料用など、様々なグレードのルチルが生産されており、それぞれに求められる純度や粒度、表面特性が異なります。

ルチルの最も主要な用途は、二酸化チタン顔料の原料としてです。ルチル型二酸化チタン顔料は、その優れた白色度、高い隠蔽力、着色力、そして特に優れた耐候性から、塗料、プラスチック、紙、インク、化粧品、食品添加物など、幅広い製品に利用されています。アナターゼ型顔料と比較して、ルチル型は紫外線吸収能力が高く、光触媒活性が低いため、屋外用途や耐久性が求められる製品に特に適しています。また、ルチルは軽量で高強度、耐食性に優れた金属チタンの原料としても不可欠です。航空宇宙産業、医療分野、化学プラントなどで使用される金属チタンは、主にルチルをクロール法で四塩化チタンに変換し、その後マグネシウムやナトリウムで還元するプロセスを経て製造されます。さらに、アーク溶接棒の被覆材(フラックス)としても広く使用されており、アークの安定化、スラグの形成、溶着金属の保護に寄与しています。特に軟鋼用溶接棒にはルチル系フラックスが多用されます。その他にも、高い誘電率を利用したセラミックス(コンデンサなど)、光触媒、研磨材、宝石(ルチルクォーツ)、光ファイバー、太陽電池など、多岐にわたる分野でその特性が活用されています。

ルチルの利用を支える関連技術は多岐にわたります。まず、採掘・選鉱技術としては、砂鉱床からの浚渫、重力選鉱、磁力選鉱、浮遊選鉱などがあり、イルメナイトなどの他の鉱物からルチルを効率的に分離する技術が重要です。精製技術では、高純度二酸化チタンを製造する塩素法が主要であり、チタンテトラクロリドの合成、精製、そして酸化による二酸化チタンの生成が含まれます。硫酸法もイルメナイトから硫酸チタニルを経て二酸化チタンを製造する重要なプロセスです。顔料製造においては、粒度制御技術や、アルミナやシリカなどで表面をコーティングし、分散性や耐候性を向上させる表面処理技術が不可欠です。金属チタン製造では、クロール法による四塩化チタンの製造と、それに続くマグネシウム還元(Krollプロセス)またはナトリウム還元による金属チタンの製造技術が確立されています。近年では、ナノテクノロジーの進展により、ナノ粒子ルチルの合成とその応用(UV遮蔽剤、光触媒、透明導電膜など)に関する研究開発も活発に行われています。

ルチル市場の背景を見ると、その需要の約90%が二酸化チタン顔料向けであり、建設、自動車、家電、包装材といった産業の景気動向に大きく左右されます。主要なルチル供給国はオーストラリア、南アフリカ、カナダ、インド、中国などで、これらの国々からの安定供給が市場の健全性を保つ上で重要です。ルチルの価格は、原油価格(輸送コスト)、エネルギー価格、為替レート、そして需給バランスによって変動します。主要な生産企業には、Tronox、Iluka Resources、Rio Tinto、Chemours、Venatorなどが挙げられます。市場動向としては、新興国の経済成長に伴う顔料需要の増加が期待される一方で、環境規制の強化により、顔料の製造プロセスにおける環境負荷低減が求められています。

ルチルの将来展望としては、持続可能な生産体制の構築が重要な課題となっています。環境負荷の低減や、使用済み製品からの二酸化チタンのリサイクル技術の発展が期待されています。また、新たな用途の開拓も進められています。例えば、太陽電池分野では、色素増感型太陽電池やペロブスカイト太陽電池の電子輸送層としての応用が研究されており、エネルギー貯蔵分野では、リチウムイオン電池の負極材としての可能性も探られています。環境浄化分野では、光触媒としてのルチルの機能性を高め、水処理や空気浄化への応用が期待されています。さらに、透明導電膜、スマートウィンドウ、センサーなど、高機能性材料としての研究開発も活発です。ナノテクノロジーの進化は、ナノルチルの機能性をさらに向上させ、新たな応用分野を創出する可能性を秘めています。市場の安定化のためには、供給源の多様化と、技術革新によるコスト削減が引き続き求められます。原料の安定供給、製造プロセスの環境負荷低減、そして高機能化とコストのバランスをいかに取るかが、ルチル産業の今後の発展における主要な課題となるでしょう。