袋用クラフト紙市場規模・シェア分析:成長動向と予測 (2025-2030年)

袋用クラフト紙市場レポートは、包装タイプ(バルブ袋、開口袋、ピンチボトム袋、フォームフィルシール袋など)、グレード(クラフト、半伸縮性、伸縮性、コーティング/バリアクラフトなど)、プライ/層数(1プライ、2プライなど)、エンドユーザー産業(建築材料およびセメント、食品および飲料など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サッククラフト紙市場レポート:業界分析、規模、予測

本レポートは、サッククラフト紙市場の現状、成長トレンド、主要な推進要因と阻害要因、セグメント別分析、地域別洞察、競争環境に関する詳細な情報を提供いたします。

市場概要

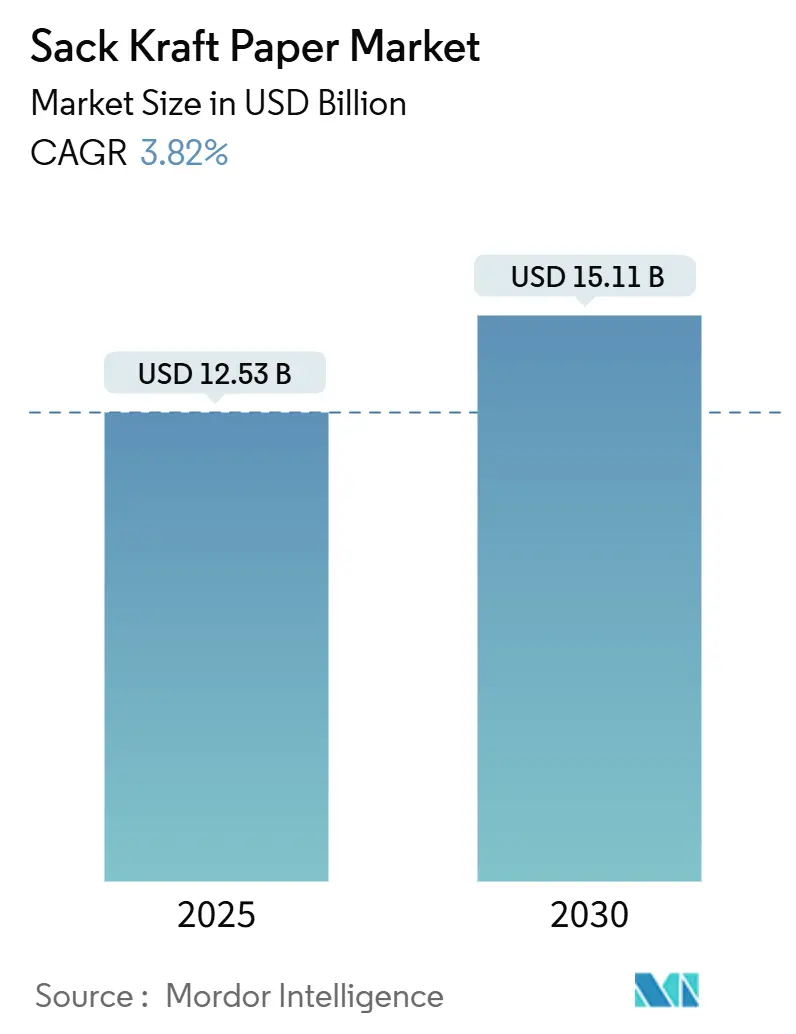

サッククラフト紙市場は、2025年に125.3億米ドル、2030年には151.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.82%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場集中度は低いと評価されています。

この市場の成長は、使い捨てプラスチックに対する規制強化、企業のネットゼロ目標、高いリサイクル率によって支えられています。世界のセメント生産量の増加、Eコマースの取引量増加、食品グレードのバルク原料需要も受注を後押ししています。アジアと北米での生産能力増強は、供給の逼迫を緩和しています。

競争上の優位性は、PFASフリーのバリア技術、多地域調達戦略、パルプ統合によるコストメリットにかかっています。伸縮性のあるグレードやフォームフィルシール(FFS)形式を拡大する生産者は、軽量化と自動充填効率を通じて利益を向上させています。

主要なレポートのポイント

* 包装タイプ別: 2024年にはバルブサックが最大の市場シェアを占めると予測されています。

* エンドユーザー産業別: セメント産業が最大の需要を牽引しており、建設活動の活発化がその成長を後押ししています。

* 地域別: アジア太平洋地域は、インフラ開発と製造業の拡大により、引き続き最大の市場であり、最も急速に成長する地域です。

* 主要企業: 市場は断片化されており、複数の地域プレーヤーとグローバル企業が競争しています。主要企業は、持続可能性と製品革新に注力しています。

サッククラフト紙市場に関する本レポートは、市場の包括的な分析を提供しています。

1. 調査概要と目的

本レポートは、サッククラフト紙市場の消費動向を追跡し、包装タイプ、グレード、プライ/層数、最終用途産業、および地域別に市場をセグメント化して分析しています。具体的には、包装タイプとしてバルブサック、オープンマウスサック、ピンチボトムサック、フォームフィルシールサックなどが、グレードとしてクラフト、半伸長性、伸長性、コート/バリアクラフトなどが、最終用途産業として建材・セメント、食品・飲料原料、化学品・肥料、農業・動物飼料などが挙げられます。主要な輸出入国を通じた詳細な調査も実施されており、市場規模と予測は金額(USD百万)で提供されています。調査の前提条件、市場定義、範囲、および調査方法が明確にされています。

2. 市場の状況

市場の概要、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。また、マクロ経済要因が市場に与える影響についても分析されています。

市場の推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* プラスチック禁止法による紙への代替加速: 環境規制の強化が紙製包装への移行を後押ししています。

* セメント部門の脱炭素化: リサイクル可能な紙袋への需要が高まっています。

* Eコマースにおけるリサイクル可能なヘビーデューティーメーラーの採用: Eコマースの拡大に伴い、環境に配慮した包装ソリューションが求められています。

* 高TEA伸長性サック紙による軽量化: 技術革新により、より軽量で高性能なサック紙が開発されています。

* 食品グレードのバルク原料が認証済み紙袋へ移行: 食品安全規制の厳格化により、認証済みの紙袋が選好されています。

* 統合パルプ工場バイオ製品クレジットによるコストベースの削減: 生産コストの効率化が進んでいます。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* バルク包装における織物PP FIBCsの普及: 競合する包装材料の存在が市場シェアに影響を与えています。

* バージン繊維およびOCC価格の変動: 原材料価格の不安定さが課題となっています。

* 湿潤地域における非コートサック紙の湿気感受性: 特定の環境下での性能が制限されることがあります。

* 新規排水規制による設備投資負担: 環境規制への対応が企業に新たな投資を要求しています。

規制環境と技術的展望についても詳細に分析されています。

3. 市場規模と成長予測

市場は、包装タイプ、グレード、プライ/層数、最終用途産業、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にわたって詳細な予測が提供されています。

主要な市場トレンドと予測:

* 2030年の市場予測: サッククラフト紙市場は、2030年までに151.1億米ドルに達すると予測されており、年平均成長率(CAGR)は3.82%で推移する見込みです。

* 地域別成長: アジア太平洋地域が最も速い需要増加を牽引しており、CAGRは9.78%です。これは、インフラ投資の増加と輸出志向の生産能力増強に支えられています。

* 包装タイプ別: セメント用途ではバルブサックが47.21%のシェアを占め、無塵充填と高速ラインとの互換性により優位性を保っています。

* グレード別: コート/バリアグレードは、食品接触規制と湿気感受性製品に対するリサイクル可能なバリアソリューションの需要により、CAGR 7.83%でシェアを拡大しています。

* 繊維価格変動への対応: 生産者は、垂直パルプ統合、長期的な繊維契約、およびバイオ製品からの収益源を確保することで、投入コストの変動に対応しています。

* 持続可能性: プレミアムグレードのサック紙は、PFASフリーコーティング、高TEA伸長性構造、および再パルプ化可能なバリア化学といった持続可能性機能を特徴としています。

4. 競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Mondi plc、Smurfit Westrock plc、BillerudKorsnäs AB、Segezha Group PJSC、International Paper Company、Oji Holdings Corporationなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

5. 市場機会と将来展望

未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済要因が市場に与える影響

-

4.5 市場の推進要因

- 4.5.1 プラスチック禁止法が紙への代替を加速

- 4.5.2 セメント部門の脱炭素化がリサイクル可能な袋を優遇

- 4.5.3 縁石回収可能な高耐久メーラーのEコマースでの採用

- 4.5.4 高TEA伸張性袋用紙による軽量化

- 4.5.5 食品グレードのバルク原料が認証済み紙袋へ移行

- 4.5.6 統合パルプ工場バイオ製品クレジットによるコストベースの削減

-

4.6 市場の制約

- 4.6.1 バルク包装における織布PP製フレキシブルコンテナの普及

- 4.6.2 バージン繊維およびOCC価格の変動

- 4.6.3 湿潤地域における未コーティング袋用紙の湿気感受性

- 4.6.4 新しい排水規制義務による設備投資負担

- 4.7 規制環境

- 4.8 技術的展望

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 バルブ袋

- 5.1.2 開口袋

- 5.1.3 ピンチボトム袋

- 5.1.4 フォームフィルシール袋

- 5.1.5 その他のタイプ

-

5.2 グレード別

- 5.2.1 クラフト

- 5.2.2 半伸縮性

- 5.2.3 伸縮性

- 5.2.4 コーティング/バリアクラフト

- 5.2.5 その他のグレード

-

5.3 プライ/層数別

- 5.3.1 1プライ

- 5.3.2 2プライ

- 5.3.3 3プライ

- 5.3.4 3プライ超

-

5.4 エンドユーザー産業別

- 5.4.1 建築材料およびセメント

- 5.4.2 食品・飲料原料

- 5.4.3 化学品および肥料

- 5.4.4 農業および飼料

- 5.4.5 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Mondi plc

- 6.4.2 Smurfit Westrock plc

- 6.4.3 BillerudKorsnäs AB

- 6.4.4 Segezha Group PJSC

- 6.4.5 International Paper Company

- 6.4.6 Nordic Paper AS

- 6.4.7 Natron-Hayat d.o.o.

- 6.4.8 Stora Enso Oyj

- 6.4.9 Gascogne Groupe SA

- 6.4.10 Horizon Pulp and Paper Ltd.

- 6.4.11 Canfor Corporation

- 6.4.12 Klabin S.A.

- 6.4.13 SCG Packaging Public Company Limited

- 6.4.14 Oji Holdings Corporation

- 6.4.15 Nine Dragons Paper Holdings Ltd.

- 6.4.16 Sappi Limited

- 6.4.17 Heinzel Holding GmbH

- 6.4.18 Georgia-Pacific LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

袋用クラフト紙は、その名の通り、袋の製造に特化して開発されたクラフト紙であり、現代社会において多岐にわたる用途で利用されている重要な素材です。クラフト紙とは、木材パルプを硫酸塩法(クラフト法)で処理して作られる紙の総称で、この製法により繊維が損傷を受けにくく、非常に強度が高いという特徴を持ちます。特に「袋用」と冠されるものは、破れにくさ、引き裂き強度、突き刺し強度、耐圧性といった物理的強度に優れ、内容物を安全に保護する能力が求められます。一般的に、未晒(みざらし)クラフトパルプを主原料とするため、自然な茶色を呈し、その素朴な風合いも魅力の一つとされています。坪量(単位面積あたりの質量)は用途によって幅広く、数十グラムから百数十グラム/平方メートル程度のものが一般的ですが、重袋用などではさらに厚手のものが使用されます。通気性も持ち合わせているため、内容物の呼吸を妨げないという特性も、一部の食品包装において重宝されています。

袋用クラフト紙には、その用途や求められる機能に応じて様々な種類が存在します。最も一般的なのは、漂白処理を施していない「未晒クラフト紙」で、高い強度と自然な風合いが特徴です。セメント袋や飼料袋、米袋など、産業資材や農産物の包装に広く用いられます。一方、漂白処理を施した「晒(さらし)クラフト紙」は、白色で印刷適性に優れており、ショッピングバッグやギフトバッグ、食品包装など、デザイン性が求められる用途に適しています。未晒クラフト紙に比べて強度は若干劣るものの、それでも一般的な紙に比べれば十分な強度を保持しています。この中間的な特性を持つ「半晒クラフト紙」も存在します。さらに、特定の機能を持たせたものとして、「耐水クラフト紙」は表面に撥水加工を施し、水濡れによる強度低下を防ぎます。「防湿クラフト紙」は、ポリエチレンなどのフィルムをラミネートすることで、湿気や水蒸気の侵入を防ぎ、内容物の品質保持に貢献します。また、古紙を原料とした「再生クラフト紙」は、環境負荷低減の観点から注目されており、強度と環境配慮を両立させる選択肢として利用が拡大しています。重い内容物を入れるための「多層クラフト紙」は、複数のクラフト紙を重ね合わせることで、極めて高い強度と耐久性を実現しています。

袋用クラフト紙の用途は非常に広範です。最も身近な例としては、スーパーマーケットやアパレルショップなどで提供される「紙袋」が挙げられます。商品の持ち運びを容易にするだけでなく、ブランドイメージを伝える媒体としても機能します。食品分野では、小麦粉、砂糖、米、コーヒー豆、ペットフード、炭などの包装に用いられる「角底袋」や「平袋」が一般的です。これらの袋は、内容物の保護と同時に、陳列時の安定性や開封のしやすさも考慮されています。産業資材分野では、セメント、化学肥料、飼料、建材、樹脂ペレットなどを充填する「重袋(じゅうたい)」として不可欠な存在です。これらの重袋は、数十キログラムにも及ぶ内容物を安全に輸送・保管するために、極めて高い強度と耐久性が求められます。その他にも、書類の郵送に用いられる強度のある「封筒」や、工業製品の保護包装材としても利用されています。近年では、プラスチック削減の動きから、これまでプラスチック製だった包装材の代替として、クラフト紙が採用されるケースも増加しています。

袋用クラフト紙の製造から利用に至るまでには、様々な関連技術が関与しています。まず、製紙技術においては、クラフトパルプの製造プロセスが重要です。木材チップからリグニンを除去し、繊維を損傷させずに取り出す硫酸塩法は、クラフト紙の強度を決定づける基盤となります。抄紙工程では、繊維の均一な分散と配向を制御することで、紙の強度や寸法安定性を高めます。また、紙の表面処理技術も重要で、印刷適性を向上させるためのサイズ剤塗工や、耐水性・防湿性を付与するためのコーティング技術が用いられます。加工技術としては、印刷技術が不可欠です。フレキソ印刷、グラビア印刷、オフセット印刷などを用いて、ブランドロゴや製品情報、デザインを紙袋に美しく表現します。製袋技術も高度化しており、高速自動製袋機によって、様々な形状(角底、平袋、バルブサックなど)の袋が効率的に製造されます。さらに、ラミネート技術やエンボス加工、取っ手取り付け技術なども、袋の機能性やデザイン性を高める上で重要な役割を果たしています。これらの技術は、袋用クラフト紙が多様なニーズに応えることを可能にしています。

市場背景を見ると、袋用クラフト紙の需要は、環境意識の高まりとEC市場の拡大という二つの大きなトレンドに強く影響されています。世界的なプラスチックごみ問題への関心の高まりや、各国・地域でのプラスチック規制の強化は、企業や消費者の間で環境に配慮した素材へのシフトを加速させています。クラフト紙は、再生可能資源である木材を原料とし、リサイクル可能で生分解性も高いため、プラスチックの代替素材として大きな注目を集めています。特に、ショッピングバッグや食品包装の分野で、紙製への切り替えが進んでいます。また、インターネット通販(EC)市場の爆発的な成長は、商品の輸送・配送用包装材の需要を押し上げています。ECでは、商品が消費者の手元に届くまでの輸送中に破損しないよう、高い保護性能を持つ包装が求められ、袋用クラフト紙はその強度と緩衝性から、このニーズに応える素材として広く採用されています。一方で、産業資材分野では、セメントや飼料などの包装材として、長年にわたり安定した需要を維持しています。持続可能な森林管理を証明するFSC認証やPEFC認証を取得したクラフト紙の利用も拡大しており、企業のCSR活動の一環としても重視されています。

今後の展望として、袋用クラフト紙はさらなる高機能化と環境対応の進化が期待されています。高機能化の方向性としては、まずバリア性の向上が挙げられます。プラスチックフィルムに頼らずに、紙単体で湿気、酸素、油分などに対する高いバリア機能を持たせる技術開発が進められています。これにより、食品包装など、より厳しい品質保持が求められる分野での適用範囲が拡大するでしょう。また、軽量化・薄肉化も重要なテーマです。強度を維持しつつ紙の厚みを減らすことで、資源消費量の削減と輸送コストの低減に貢献します。環境対応の面では、リサイクル性のさらなる向上や、生分解性・コンポスト性の高いコーティング剤の開発が進められ、使用後の環境負荷を最小限に抑える取り組みが強化されるでしょう。バイオマス由来の素材との複合化や、スマートパッケージング技術(QRコード、RFIDタグなど)との融合により、トレーサビリティや情報提供機能を付加する動きも活発化すると考えられます。デザイン性の向上も引き続き重要であり、消費者の購買意欲を刺激するような、より魅力的でプレミアム感のある紙袋の開発が進むでしょう。これらの進化を通じて、袋用クラフト紙は、持続可能な社会の実現に貢献しながら、その用途をさらに広げていくことが期待されます。