仙骨神経刺激市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

仙骨神経刺激市場レポートは、製品(外部仙骨神経刺激システム、および植込み型仙骨神経刺激システム)、用途(切迫性尿失禁、尿失禁および便失禁、慢性裂肛など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

仙骨神経刺激市場の概要

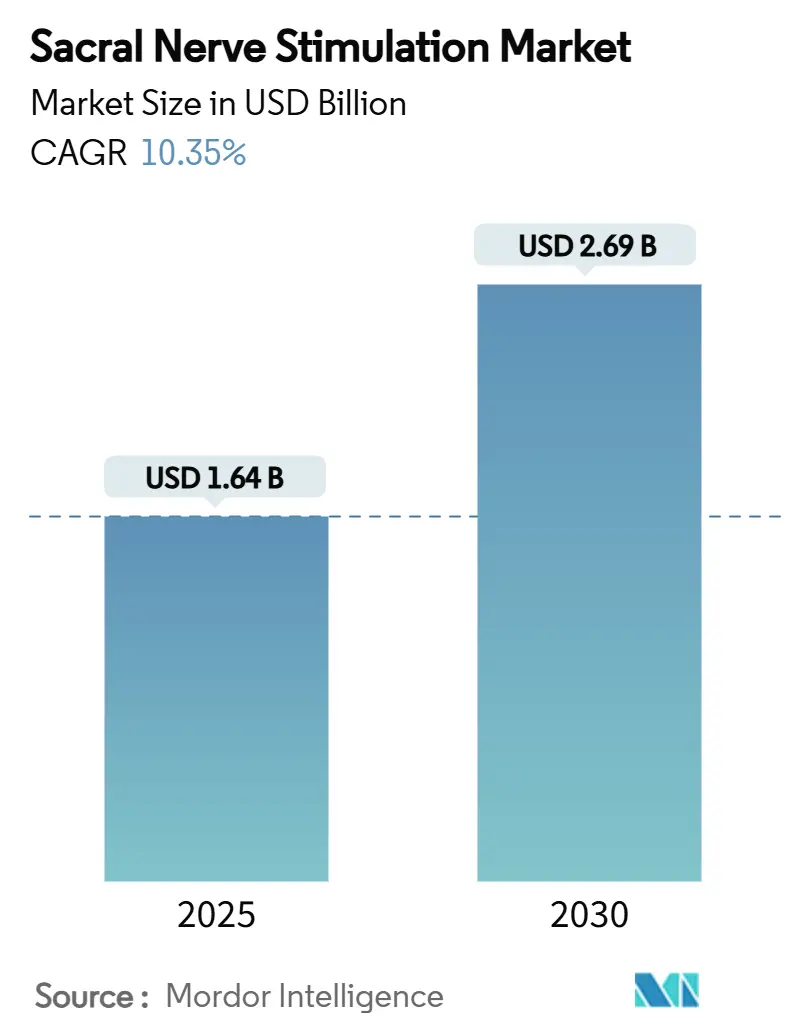

仙骨神経刺激市場は、2025年には16.4億米ドルに達し、2030年までに26.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.35%と見込まれています。これは、泌尿器科および大腸疾患治療における低侵襲神経変調療法への継続的な需要を明確に示しています。

市場の主要な推進要因としては、デバイスの小型化、MRI対応回路、クローズドループソフトウェアの進化が挙げられます。これらは過去の導入障壁を取り除き、主要な地域における診断から永続的な埋め込みまでの期間を短縮する有利な償還政策と相まって、市場の成長を後押ししています。Boston Scientific、Medtronic、そしてベンチャー支援を受けた新規参入企業が、バッテリー寿命の延長、充電の簡素化、生理学的フィードバックの強化を約束する第4世代および第5世代システムを投入しており、競争は激化しています。また、北米や欧州における施設コストの削減と価値に基づく医療の義務化に合致する、外来診療への移行も戦略的な関心を高めています。アジア太平洋地域の保健省は、承認の迅速化と地域に合わせた償還制度を通じて市場アクセスを拡大しており、今後5年間でこの地域での需要が大幅に増加する見込みです。

主要な調査結果(2024年データおよび2030年までのCAGR)は以下の通りです。

* 製品タイプ別: 埋め込み型システムが2024年に市場シェアの86.51%を占め、2030年までに10.2%のCAGRで拡大すると予測されています。

* 用途別: 切迫性尿失禁が2024年に市場規模の47.53%を占め、慢性裂肛治療は2030年までに最も速い11.65%のCAGRを記録すると予測されています。

* エンドユーザー別: 病院が2024年に収益の60.21%を占めましたが、外来手術センター(ASC)は外来手術量の増加に伴い、2030年までに11.87%のCAGRで成長する見込みです。

* 地域別: 北米が2024年の売上高の46.12%を占めましたが、アジア太平洋地域はオーストラリアと日本での新規承認により、予測期間中に最高の12.61%のCAGRを記録すると予測されています。

市場の動向と洞察

促進要因:

1. 過活動膀胱および尿失禁・便失禁の有病率上昇: 世界的な高齢化と肥満レベルの上昇により、行動療法や薬物療法に反応しない患者の臨床プールが拡大しています。尿失禁の症状は女性の61.8%に見られ、過活動膀胱は男女混合コホートの27.4%に影響を与えています。症状の負担が増加するにつれて、神経変調療法は第一選択薬が失敗した場合に注目を集めています。

2. 有利な償還制度と適用範囲の拡大: 米国メディケア・メディケイドサービスセンター(CMS)は、試験的および永続的なインプラントの両方に対して明確なHCPCSコードを導入し、行政上の曖昧さを解消し、プロバイダーサイト間の支払いを均等化しました。2026年のASC対象手術リスト案は、数百のコードを追加し、より低コストの外来センターへの移行をさらに促進する可能性があります。米国以外では、オーストラリアの補綴リストや日本の迅速審査制度が次世代の充電式システムを償還対象とし、患者の自己負担を削減し、病院での導入を加速させています。

3. 小型化、MRI対応、充電式インプラント設計: メーカーはデバイスの質量を8g未満に削減し、低侵襲なポケット形成と優れた美容プロファイルを実現しました。MedtronicのInterStim Microは7.3gで、SureScanコイルアーキテクチャを組み込み、標準的な使用サイクルで15年の寿命を約束します。AxonicsのF15は、20%の体積削減と充電不要で同様の寿命を提供し、患者の順守における一般的な障壁を取り除いています。ユニバーサルな3T MRI条件付きラベリングは、以前の画像診断フォローアップの除外を排除し、臨床的適格性を拡大しています。

4. AI対応のクローズドループ神経変調アルゴリズム: クローズドループプラットフォームはECAP信号を感知し、リアルタイムで振幅を自動調整することで、初期使用コホートにおける過刺激の苦情を93%削減しました。2025年に発表された米国のガイドラインは、患者選択とプログラミングプロトコルを明記し、広範な採用のための臨床的足がかりを提供しています。欧州のリアルワールドレジストリもこの成功を裏付け、1年後の92%の満足度と持続的な疼痛管理を報告しています。

5. 外来手術センター(ASC)での埋め込み経路の増加: 外来手術センターは、低いオーバーヘッド、迅速な退院、および支払者による誘導により、成長を遂げています。多くの主要な泌尿器科医は、病院とASCサイトの間で手術時間を分割し、低リスクのインプラントを外来手術室に予約しています。専門の失禁クリニックは、看護師、理学療法士、遠隔医療相談を統合し、遠隔でのフォローアップを処理することで、さらなる多様性を加えています。

抑制要因:

1. デバイス関連の有害事象と高い再手術率: 155件のインプラントに関する単一施設監査では、リードの移動、痛み、ハードウェアの故障により、5年以内に38.2%の再手術が記録されました。多施設の大腸直腸コホートでは、有効性が維持されているにもかかわらず、35.5%の再手術または抜去が認められ、治療の失敗ではなく耐久性の問題を示唆しています。次世代ハードウェアは機械的故障を削減するはずですが、高い再手術リスクという短期的な認識が残り、リスク回避的な市場での普及を妨げています。

2. 高額なインプラント費用と主要施設以外での外科医トレーニングの不足: 総治療費用は35,000~70,000米ドルに及び、発展途上国や小規模な米国の支払者の医療予算に課題を投げかけています。泌尿器婦人科および再建骨盤手術のフェローシップは主要な学術拠点に集中しており、地方の患者は長時間の移動を強いられるか、アクセスできない状況にあります。

3. 低侵襲な脛骨神経刺激代替療法の採用増加: より低侵襲な脛骨神経刺激代替療法の採用が増加しており、仙骨神経刺激市場に競争圧力をかけています。

4. 特許訴訟の激化とサプライチェーンの混乱リスク: Medtronicの2024年のITC提訴は、MRIコイル侵害の疑いを阻止しようとしており、Axonics(現在のBoston Scientific)は刺激装置の振幅アルゴリズムに対する請願で対抗しています。この知的財産を巡る攻防は、輸入禁止に直面する可能性のあるシステムの採用をためらう病院にとって、切り替えコストを上昇させています。

セグメント分析

* 製品タイプ別: 埋め込み型システムが市場を牽引

埋め込み型システムは、外部オプションに対する優れた有効性と利便性により、2024年に仙骨神経刺激市場の86.51%を占めました。この製品クラスは10~15年間中断のない治療を約束し、外部試験で結果を損なう可能性のあるコンプライアンスのギャップを排除します。充電式化学は現在、約60分の月次充電ルーチンを提供しており、ほとんどの患者はバッテリー交換のための再手術と比較してこれを受け入れています。病院の調達委員会は、資本コストを長期にわたって分散させ、投資収益率を高めるため、埋め込み型プラットフォームを好む傾向があります。

外部システムは、2024年の収益に占める割合は控えめですが、12.65%のCAGRで成長しており、患者スクリーニングにおいて重要な役割を果たしています。スマートフォンと連携したコントローラーやクラウドダッシュボードにより、臨床医は症状ログを遠隔で測定でき、候補者の選択を洗練し、失敗した永続的なインプラントを削減します。

* 用途別: 切迫性尿失禁が主導し、裂肛治療が有望

切迫性尿失禁は、ARTISAN-SNM主要試験で観察された93%の成功率など、堅調な反応率に支えられ、2024年に仙骨神経刺激市場シェアの47.53%を占めました。泌尿器科医は、薬物療法が失敗した後の第三選択療法として神経変調療法を正式に位置付けています。混合型排便・排尿サブタイプは、臨床医が臓器間の利点を認識するにつれて、さらに量を増やしています。一方、慢性裂肛は、大腸外科医が有望な症例シリーズを発表し、難治性患者のために人道的利用経路を活用するにつれて、11.65%のCAGRで進展しています。

治療の幅は、骨盤痛、間質性膀胱炎、小児便秘の証拠とともに拡大しています。フィンランドの研究者は、子宮内膜症の症例で長期的な疼痛スコアが7.4から2.3に減少したと報告しており、将来の適応症拡大を示唆しています。

* エンドユーザー別: 病院の優位性にASCが挑戦

病院は、院内画像診断、麻酔、複雑な症例のワークアップを簡素化する多分野クリニックにより、2024年の収益の60.21%を占めました。三次医療センターは、仙骨インプラントを併存する骨盤底再建術や腸手術と組み合わせることが多く、小規模な施設では不可能な相乗効果を生み出しています。

しかし、外来手術センター(ASC)は、低いオーバーヘッド、迅速な退院、支払者による誘導により、11.87%のCAGRで成長しています。多くの主要な泌尿器科医は、現在、病院とASCサイトの間で手術時間を分割し、低リスクのインプラントを外来手術室に予約しています。専門の失禁クリニックは、看護師、理学療法士、遠隔医療相談を統合し、遠隔でのフォローアップを処理することで、さらなる多様性を加えています。

地域分析

* 北米: 2024年の売上高の46.12%を維持しました。これは、30年以上にわたる医師の慣れ親しみと、試験段階と永続段階の両方を支払う成熟した償還基盤によって確立されています。米国の手術成長は現在、新規患者層の拡大ではなく、MRI対応、充電式、またはクローズドループプラットフォームへの技術更新サイクルを中心に展開しています。

* 欧州: 広範な法定医療保険と厳格な医療機器規制(MDR)監査が組み合わされており、品質基準を高める一方で、申請期間を延長しています。ドイツとフランスは、高密度の専門センターと失禁に罹患しやすい高齢化人口が共存する主要な市場です。英国は、候補者の早期特定を目的とした地域失禁クリニックに投資しており、ケア経路のさらに上流で神経変調療法の開始をシフトさせる可能性があります。

* アジア太平洋: 12.61%のCAGRで成長を牽引しています。これは、オーストラリアでのAxonicsの第4世代システムの2024年承認と、画期的な神経変調デバイスに対する日本の迅速審査指定によって促進されています。両国は規制の機敏性と償還を組み合わせ、手術の増加を促進しています。中国とインドでは、私立病院がまず外部試験システムを選択しており、将来のインプラント需要の種をまくコスト効率の良い経路となっています。

* その他の地域: ラテンアメリカや中東などのその他の地域はまだ初期段階ですが、機会に満ちています。一部の湾岸諸国は、海外旅行する国民のためにインプラントに資金を提供しており、ブラジルとサウジアラビアの主要な学術病院は、レガシー技術を飛び越えるために多国籍のクローズドループ試験に参加しています。

競争環境

この分野は中程度の集中度を示しており、Boston ScientificがAxonicsを37億米ドルで買収した後、上位2社がかなりの収益を占めています。Medtronicは、世界中で425,000人以上の患者に導入されているInterStimフランチャイズを通じて、その地位を守っています。このフランチャイズは、第5世代バッテリーと拡張されたMRI適応症で新たに刷新されており、既存の顧客基盤にアピールしています。この買収により、Boston Scientificは充電式と充電不要の両方のオプションにわたるポートフォリオの幅広さと、以前は神経変調の範囲外だった泌尿器科顧客への参入機会を獲得しました。

訴訟は依然として決定的な特徴です。Medtronicの2024年のITC提訴は、MRIコイル侵害の疑いを阻止しようとしており、Axonics(現在のBoston Scientific)は刺激装置の振幅アルゴリズムに対する請願で対抗しています。この知的財産を巡る攻防は、輸入禁止に直面する可能性のあるシステムの採用をためらう病院にとって、切り替えコストを上昇させています。

イノベーションパイプラインは堅調です。Neusperaは2025年6月に、外部誘導電力を使用するバッテリーフリープラットフォームでFDA承認を獲得し、バッテリー枯渇による再手術をなくす可能性があります。Stimviaのようなスタートアップ企業は、脛骨配置を目的とした超小型モジュールでMDR認証を取得し、末梢神経療法と仙骨神経療法の収束を示唆しています。既存企業は、遠隔モニタリングポータル、AI駆動型プログラミング、外科医教育助成金をバンドルすることで対応し、ケアの連続体全体でブランドの定着を促進しています。

仙骨神経刺激業界の主要企業

* Medtronic plc

* Axonics Inc.

* Nevro Corp.

* Boston Scientific Corp.

* Nuvectra Corp.

最近の業界動向

* 2025年6月: Neuspera Medicalは、尿切迫性尿失禁を対象とした統合仙骨神経変調システムでFDA承認を獲得しました。

* 2025年2月: Neusperaは、経皮システムが従来の有効性と同等でありながら、より軽い患者体験を約束する6ヶ月の主要データを報告しました。

本レポートは、仙骨神経刺激(Sacral Nerve Stimulation、SNS)、別名仙骨神経変調療法市場に関する詳細な分析を提供しています。仙骨神経刺激は、膀胱機能を制御する仙骨神経に電気インパルスを送る可逆的な治療法であり、便失禁や尿失禁の患者に採用されています。

市場は2030年までに26.9億米ドルに達すると予測されており、手技量の増加と新たな適応症の臨床導入により成長が見込まれています。2024年の収益の86.51%を占める埋め込み型仙骨神経刺激システムが、その耐久性と継続的な刺激能力により市場を牽引しています。

市場の成長を促進する主な要因としては、過活動膀胱および切迫性尿失禁・便失禁の有病率の上昇が挙げられます。また、償還制度の改善と適用範囲の拡大、小型化されMRI対応の充電式インプラント設計の登場も寄与しています。AIを活用したクローズドループ神経変調アルゴリズムは、過剰刺激の苦情を90%以上削減し、次世代デバイスの差別化要因となっています。外来手術センター(ASC)でのインプラント手術経路の増加は、施設コストを最大30%削減し、年間平均成長率11.87%で成長しており、市場の拡大に貢献しています。さらに、脛骨神経刺激や生殖器神経刺激といった隣接する神経刺激療法の導入により、患者層が拡大しています。

一方で、市場にはいくつかの課題も存在します。デバイス関連の有害事象や高い再手術率、インプラントの高コスト、そして主要な医療センター以外での外科医のトレーニング不足が挙げられます。また、低侵襲な脛骨神経刺激代替療法の採用増加、特許訴訟の激化、サプライチェーンの混乱リスクも市場の成長を抑制する要因となっています。

技術面では、AIを活用したECAPフィードバックによる刺激の自動調整機能を持つクローズドループアルゴリズムが注目されており、患者の快適性向上に貢献しています。また、Neuspera Medical社が2025年6月にバッテリー不要の誘導電力供給型iSNMプラットフォームでFDA承認を取得するなど、新たな技術革新も進んでいます。

本レポートでは、市場を製品タイプ(外部仙骨神経刺激システム、埋め込み型仙骨神経刺激システム)、用途(切迫性尿失禁、尿失禁および便失禁(混合型)、慢性裂肛、その他の神経変調反応性疾患)、エンドユーザー(病院、外来手術センター、専門失禁クリニック、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類して分析しています。

地域別では、アジア太平洋地域が12.61%の最も高い年間平均成長率(CAGR)で成長すると予測されています。これは、オーストラリアや日本での新たな承認、および医療投資の増加に支えられています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイル(Medtronic plc、Axonics Inc.、Abbott、Boston Scientific Corp.など)が含まれています。Neuspera Medical社のような新規参入企業も市場に影響を与えています。レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 過活動膀胱および切迫性/便失禁の有病率の増加

- 4.2.2 好意的な償還と補償範囲の拡大

- 4.2.3 小型化されたMRI対応の充電式インプラント設計

- 4.2.4 AI対応のクローズドループ神経変調アルゴリズム

- 4.2.5 外来ASCベースのインプラント経路の増加

- 4.2.6 隣接する脛骨/陰部神経刺激による患者層の拡大

-

4.3 市場の阻害要因

- 4.3.1 デバイス関連の有害事象と高い再手術率

- 4.3.2 高額なインプラント費用とティア1センター以外での外科医のトレーニング不足

- 4.3.3 低侵襲な脛骨神経刺激代替法の採用増加

- 4.3.4 特許訴訟の激化とサプライチェーンの混乱リスク

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 外部仙骨神経刺激システム

- 5.1.2 植込み型仙骨神経刺激システム

-

5.2 用途別

- 5.2.1 切迫性尿失禁

- 5.2.2 尿失禁および便失禁(混合型)

- 5.2.3 慢性裂肛

- 5.2.4 その他の神経変調応答性疾患

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門失禁クリニック

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Axonics Inc.

- 6.3.3 Abbott (St Jude Medical)

- 6.3.4 Boston Scientific Corp.

- 6.3.5 Laborie Medical Technologies

- 6.3.6 Nevro Corp.

- 6.3.7 Johnson & Johnson (Ethicon)

- 6.3.8 LivaNova plc

- 6.3.9 Neuspera Medical

- 6.3.10 BlueWind Medical

- 6.3.11 Valencia Technologies

- 6.3.12 EBT Medical

- 6.3.13 Synapse Biomedical

- 6.3.14 Inspire Medical Systems

- 6.3.15 Biomedical Life Systems

- 6.3.16 Nuvectra Corp.

- 6.3.17 NeuroPace Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

仙骨神経刺激(Sacral Neuromodulation, SNM)は、排尿・排便機能障害や慢性骨盤痛といった、仙骨神経が関与する難治性の症状に対し、仙骨神経に微弱な電気刺激を継続的に与えることで、神経活動を調節し、症状の改善を図る治療法でございます。脳と膀胱、腸などの骨盤内臓器との間の信号伝達を正常化することを目指し、薬物療法や他の保存的治療で十分な効果が得られない患者様にとって、有効な選択肢の一つとして確立されております。この治療は、体内に植え込む医療機器によって行われるため、手術が必要となりますが、事前に効果を試すテスト期間が設けられている点が特徴でございます。

仙骨神経刺激の主な種類としては、植込み型医療機器を用いた治療が一般的でございます。この機器は、仙骨神経の近くに留置される細い電極(リード線)と、そのリード線に電気を供給する刺激発生装置(IPG)から構成されます。IPGは通常、臀部や腹部の皮下に植え込まれます。リード線の留置方法には、一時的に体外に接続して効果を判定する経皮的仙骨神経刺激テスト(PNEテスト)と、永続的に植え込む本植込みがございます。刺激発生装置には、バッテリー寿命が数年で交換が必要な非充電式タイプと、定期的な充電が必要ですが長期間使用できる充電式タイプがございます。近年では、デバイスの小型化が進み、患者様の負担軽減に貢献しております。また、以前はMRI検査が制限されることが課題でしたが、最近ではMRI対応のデバイスも登場し、より多くの患者様が安心して治療を受けられるようになってきております。

この治療法が適用される主な疾患は多岐にわたります。最も広く知られているのは、過活動膀胱(OAB)でございます。頻尿、尿意切迫感、切迫性尿失禁といった症状に対し、薬物療法で効果が不十分な場合や副作用で使用できない場合に検討されます。また、非閉塞性尿閉、すなわち膀胱に尿が溜まるにもかかわらず、うまく排尿できない状態にも有効性が認められております。さらに、便失禁、特に薬物療法や生活指導で改善が見られない症例に対しても、排便コントロールの改善に寄与することが示されております。難治性の慢性骨盤痛、例えば間質性膀胱炎に伴う痛みや、原因不明の会陰部痛などに対しても、疼痛緩和の目的で適用されることがございます。小児の排泄機能障害への応用も一部で研究されており、その適応範囲は広がりつつあります。

仙骨神経刺激に関連する技術や治療法もいくつか存在します。まず、薬物療法は、過活動膀胱などに対する第一選択肢であり、抗コリン薬やβ3作動薬などが用いられます。仙骨神経刺激は、これらの薬物療法が奏功しない場合に検討される次のステップとなることが多いです。また、過活動膀胱に対しては、ボツリヌス毒素膀胱壁内注入療法も有効な治療法の一つであり、仙骨神経刺激と並ぶ選択肢として位置づけられます。非侵襲的な治療法としては、経皮的脛骨神経刺激(PTNS)がございます。これは、足首にある脛骨神経を体外から電気刺激することで、仙骨神経を介して膀胱機能を調節するもので、仙骨神経刺激の前段階や軽症例に用いられることがあります。その他、骨盤底筋トレーニングなどの理学療法や、生活習慣指導も排泄機能障害の基本的な治療として重要でございます。広義の神経刺激療法としては、脊髄刺激療法(SCS)や脳深部刺激療法(DBS)などがあり、神経に電気刺激を与えることで症状を改善するという共通のメカニズムを持っています。

日本における仙骨神経刺激の市場背景は、着実に発展を遂げております。2000年代初頭に過活動膀胱に対する治療として承認され、その後、便失禁などにも適応が拡大されました。現在では、植込み手術およびデバイス費用ともに公的医療保険が適用されており、患者様の経済的負担が軽減されております。しかし、欧米諸国と比較すると、日本での普及率はまだ途上にあると言えます。これは、治療を提供できる専門医や施設が限られていること、また、侵襲的な治療であることに対する患者様や医療従事者の抵抗感が背景にあると考えられます。一方で、高齢化社会の進展に伴い、排泄機能障害に悩む患者様は増加の一途を辿っており、QOL(生活の質)向上への意識も高まっていることから、仙骨神経刺激へのニーズは今後さらに高まることが予想されます。課題としては、術前の効果判定であるPNEテストの重要性、デバイスの費用、そしてMRI検査の制限(MRI対応デバイスの普及により改善されつつある)などが挙げられますが、長期的なQOL改善と医療費抑制の可能性を秘めた治療法として、その価値は高く評価されております。

仙骨神経刺激の将来展望は非常に明るいものがございます。まず、デバイスのさらなる進化が期待されます。より小型で目立たないデザイン、バッテリー寿命の延長、あるいは充電不要なデバイスの開発、そして全てのMRI検査に対応可能なデバイスの普及が進むでしょう。これにより、患者様の利便性と安全性が一層向上します。また、適応疾患の拡大も重要なテーマでございます。現在の適応疾患に加え、他の難治性慢性疼痛や、神経因性膀胱など、より広範な神経機能障害への応用研究が進められると考えられます。治療成績の向上に向けては、刺激パラメータの最適化や、AI(人工知能)を活用した個別化医療の実現が期待されます。患者様一人ひとりの症状や神経活動パターンに合わせた最適な刺激設定を自動で行うことで、より高い治療効果と副作用の低減が図られるでしょう。さらに、植込み手技の低侵襲化や、遠隔モニタリングシステムの導入により、患者様の通院負担を軽減し、医療の効率化にも貢献することが見込まれます。将来的には、再生医療や遺伝子治療といった最先端技術との組み合わせにより、神経機能そのものの回復を目指すような、より根本的な治療法の開発にも繋がる可能性を秘めております。