仙腸関節固定術市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

仙腸関節固定術市場は、製品タイプ(チタン、3Dプリント多孔質チタンなど)、手術アプローチ(外側、後方、開放固定術など)、適応症(変性仙腸関節炎、破綻/外傷、産後不安定症など)、エンドユーザー(病院、ASC、クリニック、ペインクリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

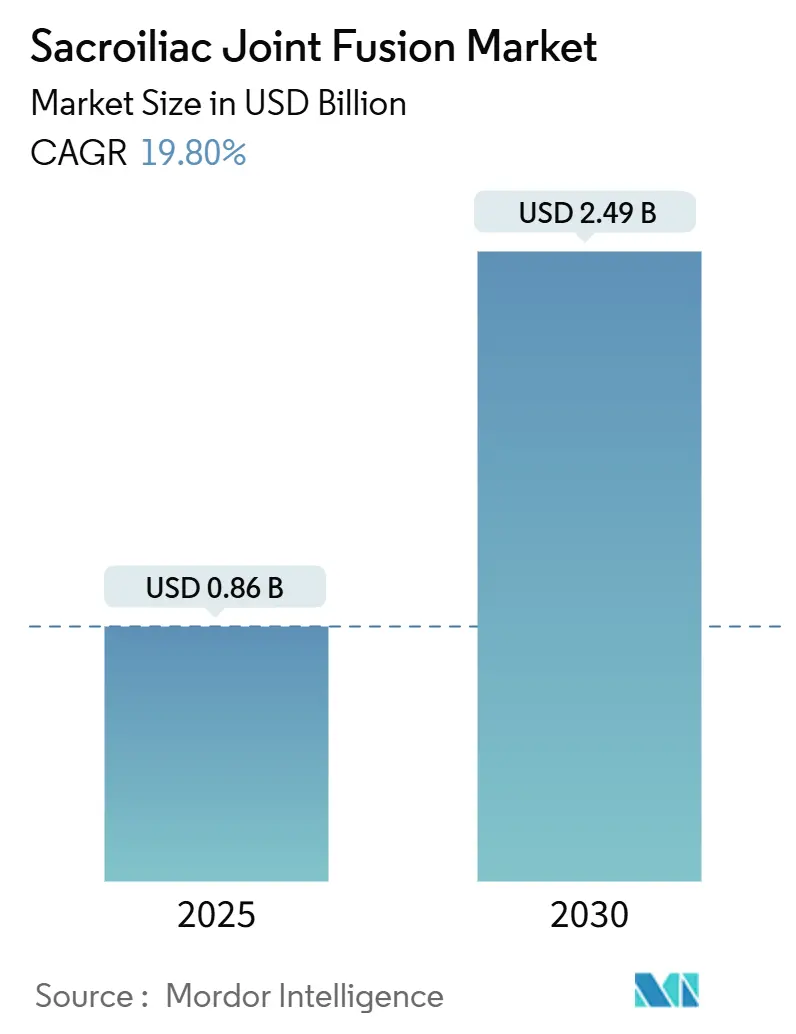

仙腸関節固定術市場は、2025年に8億6,000万米ドルと評価され、2030年までに24億9,000万米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は19.8%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

市場概要

この市場の持続的な成長は、慢性的な腰痛経路における仙腸関節機能不全の臨床的認識の高まり、低侵襲手術技術の採用加速、CPT 27279などの有利な償還制度改革によって推進されています。製品タイプでは、チタン製インプラントが依然として主導的な地位を占めていますが、優れた骨統合とカスタムフィットの可能性を背景に、3Dプリント多孔質チタンシステムが勢いを増しています。地域別では、北米が最大の市場シェアを占めており、インターベンショナルペインおよび脊椎専門医の間で手術件数が増加しています。一方、アジア太平洋地域は、手術能力の拡大と償還範囲の改善により、最も速いCAGRを示しています。競争は激化しており、既存企業はエビデンスに基づいたマーケティングを活用し、新規参入企業は買収による規模拡大を追求しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはチタン製インプラントが収益の47.3%を占め、2030年まで3Dプリント多孔質チタンが23.4%のCAGRで成長すると予測されています。

* 手術アプローチ別: 2024年には低侵襲外側アプローチが62.4%の市場シェアを占めました。一方、後方および後方斜めアプローチは2025年から2030年にかけて25.1%のCAGRで増加すると予測されています。

* 適応症別: 2024年には変性仙腸関節炎が市場規模の38.9%を占めました。腰椎固定術後疼痛は2030年まで24.6%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの66.2%を占めましたが、外来手術センター(ASC)は21.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の55.6%を占め、アジア太平洋地域は2030年まで16.7%の最も速いCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 低侵襲仙腸関節固定術の採用増加 (+4.20%): 2015年から2020年にかけて低侵襲手術は592%増加し、従来の開放手術は減少しました。非外科専門医が経皮的固定術の52.1%を実施しており、提供者基盤が拡大しています。MedicareによるCPT 27279の追加や、FDAの画期的なデバイス指定(iFuse TORQ TNTなど)がこの傾向を後押ししています。

* 仙腸関節炎および腰痛を抱える高齢者人口の増加 (+3.80%): 世界保健機関の予測によると、65歳以上の人口は2030年まで増加し、変性仙腸関節炎が高齢者に不均衡に影響を与えるため、需要が高まっています。多レベル腰椎固定術患者の23%が仙腸関節痛を発症するというデータは、再手術件数を増加させています。

* 償還制度の拡大 (CPT 27279 & X034T) (+3.10%): MedicareのCPT 27279コードは、低侵襲固定術の請求を標準化し、外来移行を促進しました。X034Tアドオンは先進的なインプラント技術をさらに支援し、SI-BONEのiFuse Bedrock Graniteに対するCMSの移行パススルー制度は、3年間外来支払いを引き上げています。

* 疼痛専門医による外来診療への移行 (+2.90%): 低侵襲アプローチにより手術時間と回復期間が短縮されるため、外来手術センター(ASC)が手術件数の増加を吸収しています。インターベンショナルペイン専門医は、診断注射の専門知識を活用して、後方固定術を行う施術医へとスムーズに移行し、提供者プールを拡大しています。

* 3Dプリント多孔質インプラントによる融合促進 (+2.70%): 3Dプリント多孔質インプラントは、骨統合を加速させることで融合を促進します。

* バンドル支払い腰椎固定術アドオン経済学 (+2.10%): 腰椎固定術におけるバンドル支払い制度が、仙腸関節固定術の追加経済性を高めています。

市場のトレンドと洞察(抑制要因)

* 長期的な無作為化比較試験データの不足 (-2.40%): 仙腸関節固定術に関するほとんどの研究は2年間のエンドポイントに限定されており、決定的な比較有効性評価が不足しています。支払者は、大規模な無作為化比較試験の欠如を精査し、償還を制限する可能性があります。

* 新興市場におけるデバイスおよび処置費用の高さ (-1.80%): 高価な仙腸関節インプラントは、低所得国の患者の医療予算を超えることが多く、価格に敏感な公的保険が支配的です。限られたインフラと専門医の不足も、低侵襲脊椎手術の普及を制限しています。

* 構造的同種移植片の失敗率の精査 (-1.20%): 構造的同種移植片の失敗率に関する精査が、市場に抑制要因となっています。

* 新しい後方技術に対する外科医の資格認定のギャップ (-0.90%): 新しい後方アプローチ技術に対する外科医の資格認定のギャップが、採用の障壁となっています。

セグメント分析

* 製品タイプ別:チタンの優位性とイノベーションの推進

2024年の収益の47.3%をチタン製インプラントが占め、その弾性率が皮質骨に近く、応力遮蔽を軽減するため、依然として信頼されています。3Dプリント多孔質チタンは、加速された融合と患者固有の設計柔軟性に関する証拠が増加していることから、2030年まで23.4%のCAGRで急成長しています。PEEKケージと多孔質チタンコーティングを組み合わせたハイブリッドデバイスも登場し、将来のカテゴリー細分化を示唆しています。イノベーションは表面形状に焦点を当てており、骨の成長を可能にする積層造形された小柱格子が生物学的融合までの時間を短縮しています。新興市場では、確立されたサプライチェーンと予測可能な規制経路により、チタンが依然として好まれています。

* 手術アプローチ別:後方アプローチの成長にもかかわらず、外側アプローチが主導

2024年には低侵襲外側アプローチが仙腸関節固定術市場シェアの62.4%を占め、外科医の慣れと堅牢なナビゲーションツールに支えられています。後方および後方斜めアプローチは25.1%のCAGRで増加しており、腹臥位と軟組織の損傷が少ないことを評価するインターベンショナルペイン専門医に好まれています。生体力学的データは、後方統合型貫通固定システムが、骨除去量を少なくして優れた回転安定性を提供することを示しており、骨粗鬆症患者にとって魅力的な点です。

* 適応症別:変性疾患が主要な需要を牽引

2024年には変性仙腸関節炎が仙腸関節固定術市場規模の38.9%を占め、高齢者の関節変性患者の増加を反映しています。腰椎固定術後疼痛は、脊椎外科医の間で隣接椎間板疾患の認識が高まるにつれて、24.6%の最速CAGRを記録しています。外傷や産後不安定性に関連する仙腸関節機能不全は、整形外科および産科分野における診断の高度化により、小規模ながら安定したシェアを維持しています。

* エンドユーザー別:病院の優位性に対するASCの挑戦

2024年には病院が仙腸関節固定術市場シェアの66.2%を維持しましたが、外来手術センター(ASC)は、手術時間の短縮と支払者による低コスト施設へのインセンティブにより、21.2%のCAGRで拡大しています。専門の整形外科クリニックや疼痛管理センターは、外来診療の流れに適合する低侵襲後方技術に注目しています。

地域分析

* 北米: 2024年には仙腸関節固定術市場シェアの55.6%を占め、支払者の明確な方針と、専門医の密度の高さが牽引しています。MedicareのCPT 27279と民間支払者の支援政策が、2015年から2020年の間に12,978件の手術を記録し、採用を促進しました。カナダは集中型技術評価を通じて普及を管理しており、メキシコは医療ツーリズムの流入を活用しています。

* ヨーロッパ: ドイツが包括的な法定保険制度により症例数をリードしています。フランスとイタリアは、MDR(医療機器規則)の監視下で新しいインプラント設計を検証する学術・産業連携を通じて加速しています。英国はNICE(国立医療技術評価機構)の経路を活用し、費用対効果の閾値を裁定しています。スペインは、手術後のオピオイド処方減少を示す病院データを受けて、償還を拡大しています。

* アジア太平洋: 2030年まで16.7%の最も高い地域CAGRを記録すると予測されています。日本の高齢化人口は仙腸関節固定術の価値提案とシームレスに一致し、効率的なユニバーサルヘルスケア制度に支えられています。中国の都市部の三次病院は早期採用者ですが、地方での普及は予算の制約により抑制されています。インドは、民間都市部では費用対効果の高い国内インプラントを展開する一方で、公立施設は調達の制約により遅れています。

競争環境

仙腸関節固定術市場は中程度の集中度を示しています。SI-BONEが明確なリーダーであり、2024年第4四半期には前年比26%増の4,900万米ドルの収益を計上し、初の調整後EBITDA黒字を達成しました。同社の戦略は、査読済みデータ(100以上の論文)と、世界中で4,300人以上の医師を対象とした広範な外科医トレーニングネットワークに基づいています。Nevroによる2025年のVyrsa Technologiesの4,000万米ドルでの買収は、神経変調と構造的固定術の間の競争的収束を示し、慢性疼痛のワンストップポートフォリオを構築しました。Aurora Spineは、生体力学的優位性を主張する後方SiLO TFXシステムを推進しています。Globus MedicalやMedtronicなどの大規模な多角化企業は、既存の流通網を活用して市場シェアを迅速に獲得しています。競争は現在、(1) 積層造形とAI駆動のパーソナライゼーション、(2) 手術部位の病院からASCへの移行、(3) リモートリハビリテーションモニタリングのための統合デジタルヘルスツールという3つのベクトルを中心に展開しています。

主要企業

* SI-BONE Inc.

* Medtronic plc

* PainTEQ LLC

* Globus Medical Inc.

* Orthofix Medical Inc.

最近の業界動向

* 2025年2月:NevroがVyrsa Technologiesを4,000万米ドルで買収し、FDA承認のV1 SI Fusion Systemを慢性疼痛ポートフォリオに追加しました。

* 2024年10月:SI-BONEがiFuse TORQ TNTの初のヒト症例を実施しました。これは骨盤骨折用のFDA指定画期的なインプラントです。

* 2024年10月:FDAがVy Spineの3Dプリント脊椎固定デバイスを承認し、脊椎手術における積層造形技術を進展させました。

このレポートは、世界の仙腸関節固定術市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が含まれています。

市場概況と成長予測

世界の仙腸関節固定術市場は、2030年までに249万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.8%と見込まれています。

市場の主要な推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 低侵襲仙腸関節固定術の採用増加: 患者への負担が少ない低侵襲手術の普及が進んでいます。

* 仙腸関節炎および腰痛を抱える高齢者人口の増加: 高齢化社会の進展に伴い、関連疾患の患者数が増加しています。

* 償還制度の拡大(CPT 27279およびX034T): 専用のCPTコード、パススルー支払い、バンドルケア経済性の導入により、医療機関の収益性が向上し、外来診療への移行が加速しています。

* ペイン専門医主導による外来診療への移行: 専門医による外来での治療が増加しています。

* 3Dプリント多孔質インプラントによる融合促進: 優れた骨統合を可能にする3Dプリント技術を用いたインプラントが、治療効果を高めています。

* バンドル支払い腰椎融合アドオンの経済性: 特定の治療に対する包括的な支払いモデルが、市場の経済的魅力を高めています。

市場の主な抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 長期的なランダム化比較試験データの不足: 新しい治療法やデバイスに関する長期的な有効性・安全性のデータがまだ限られています。

* 新興市場におけるデバイスおよび処置費用の高さ: 新興国では、高額なデバイス費用や手術費用が普及の障壁となることがあります。

* 構造的同種移植片の失敗率に対する精査: 同種移植片の失敗率に関する懸念が、その使用を慎重にさせています。

* 新しい後方アプローチ技術に対する外科医の資格認定ギャップ: 新しい手術技術の導入には、外科医の十分なトレーニングと資格認定が必要であり、これが普及の遅れにつながる可能性があります。

製品タイプ別

製品タイプ別では、3Dプリント多孔質チタンインプラントが最も急速に成長しており、23.4%のCAGRで拡大すると予測されています。これは、その優れた骨統合能力によるものです。その他、チタンインプラント、同種移植片/自家移植骨インプラント、ねじおよびプレート、ハイブリッド/複合インプラントなどが含まれます。

手術アプローチ別

手術アプローチ別では、低侵襲後方/後方斜めアプローチが2025年から2030年にかけて25.1%のCAGRで最も急速にシェアを拡大すると予測されています。その他、低侵襲外側経腸骨アプローチ、開放後外側固定術、下部関節内アプローチ、複合仙骨骨盤固定術などがあります。

適応症別

適応症としては、変性仙腸関節炎、仙腸関節の破壊/外傷、産後の骨盤不安定性、腰椎固定術後の再手術、その他(腫瘍、感染症)が挙げられます。

エンドユーザー別

エンドユーザーは、病院、外来手術センター(ASCs)、専門整形外科・脊椎クリニック、ペインマネジメントセンター、学術・研究機関に分類されます。

地域別

地域別では、アジア太平洋地域が16.7%のCAGRで最も急速に成長する地域と見なされています。これは、手術能力の向上、人口動態の変化、および償還モデルの拡大が要因となっています。北米、ヨーロッパ、中東・アフリカ、南米も主要な市場地域です。

競争環境

市場の主要企業としては、SI-BONE Inc.が市場をリードしており、Nevro(Vyrsa買収後)、Aurora Spine Corp.、Globus Medical Inc.、Medtronic plcなどがそれに続いています。その他、PainTEQ LLC、Orthofix Medical Inc.、Zyga Technology Inc.、Camber Spine Tech.、CoreLink Surgical、Curiteva Inc.、Sacrix LLC、Spinal Simplicity LLC、Surgalign Holdings、NuVasive (SMARTFrame)、SI Joint Fusion Systems LLC、Fusion Robotics、Intrinsic Therapeutics、Spine Wave Inc.、Exactech Inc.、Wenzel Spine Inc.などが挙げられます。

市場の機会と将来の展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

以上この分析は、市場の成長を促進する可能性のある主要なトレンド、技術革新、および戦略的提携を特定し、関係者にとっての潜在的な投資分野を明らかにします。

以上…関係者にとっての潜在的な投資分野を明らかにします。これにより、企業は将来の成長戦略を策定し、市場でのリーダーシップを確立するための重要な洞察を得ることができます。

以上この包括的な分析は、市場のダイナミクスを深く理解し、競争環境において優位に立つための戦略的な意思決定を支援する貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲SI関節固定術の採用増加

- 4.2.2 仙腸関節炎および腰痛を抱える高齢者人口の増加

- 4.2.3 償還の拡大 (CPT 27279 & X034T)

- 4.2.4 疼痛専門医主導による外来診療への移行

- 4.2.5 融合を促進する3Dプリント多孔質インプラント

- 4.2.6 包括払い腰椎固定術アドオンの経済性

-

4.3 市場の阻害要因

- 4.3.1 限られたランダム化長期転帰データ

- 4.3.2 新興市場におけるデバイスおよび処置の高コスト

- 4.3.3 構造的同種移植片の失敗率の精査

- 4.3.4 新しい後方技術に対する外科医の資格認定のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チタンインプラント

- 5.1.2 3Dプリント多孔質チタンインプラント

- 5.1.3 同種移植 / 自己移植骨インプラント

- 5.1.4 ねじ付きスクリュー&プレート

- 5.1.5 ハイブリッド / 複合インプラント

-

5.2 手術アプローチ別

- 5.2.1 低侵襲外側腸骨経由

- 5.2.2 低侵襲後方 / 後方斜め

- 5.2.3 開放後外側固定術

- 5.2.4 下方関節内アプローチ

- 5.2.5 仙骨骨盤複合固定術

-

5.3 適応症別

- 5.3.1 変性仙腸関節炎

- 5.3.2 仙腸関節破壊 / 外傷

- 5.3.3 産後骨盤不安定症

- 5.3.4 腰椎固定術後の再手術

- 5.3.5 その他(腫瘍、感染症)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター(ASC)

- 5.4.3 整形外科・脊椎専門クリニック

- 5.4.4 疼痛管理センター

- 5.4.5 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 SI-BONE Inc.

- 6.3.2 Medtronic plc

- 6.3.3 PainTEQ LLC

- 6.3.4 Globus Medical Inc.

- 6.3.5 Orthofix Medical Inc.

- 6.3.6 Zyga Technology Inc.

- 6.3.7 Aurora Spine Corp.

- 6.3.8 Camber Spine Tech.

- 6.3.9 CoreLink Surgical

- 6.3.10 Curiteva Inc.

- 6.3.11 Sacrix LLC

- 6.3.12 Spinal Simplicity LLC

- 6.3.13 Surgalign Holdings

- 6.3.14 NuVasive (SMARTFrame)

- 6.3.15 SI Joint Fusion Systems LLC

- 6.3.16 Fusion Robotics

- 6.3.17 Intrinsic Therapeutics

- 6.3.18 Spine Wave Inc.

- 6.3.19 Exactech Inc.

- 6.3.20 Wenzel Spine Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

仙腸関節固定術は、仙骨と腸骨の間にある仙腸関節の不安定性や変性、炎症などに起因する疼痛を軽減し、関節の安定性を回復させることを目的とした外科的治療法です。この関節は、体幹の荷重を支え、歩行時の衝撃を吸収する重要な役割を担っていますが、様々な要因により機能不全に陥ることがあります。保存療法で改善が見られない場合に、最終的な治療選択肢として検討されます。

定義

仙腸関節固定術とは、仙骨と腸骨を外科的に結合させ、関節の動きをなくすことで疼痛の原因となっている不安定性や炎症を取り除く手術です。具体的には、関節内に骨移植材を充填し、スクリューやプレートなどのインプラントを用いて関節を固定し、最終的に骨癒合を促します。これにより、仙腸関節由来の疼痛を根本的に解決し、患者様のQOL(生活の質)向上を目指します。

種類

仙腸関節固定術には、大きく分けて「開腹手術」と「低侵襲手術(Minimally Invasive Surgery: MIS)」の二つのアプローチがあります。

開腹手術は、比較的大きな切開を伴い、術野を直接視認しながら手術を行う伝統的な方法です。確実な固定が可能である反面、侵襲性が高く、出血量が多く、術後の回復に時間を要するというデメリットがあります。

近年では、患者様の負担を軽減するため、低侵襲手術が主流となっています。低侵襲手術は、数センチ程度の小さな切開から特殊な器具を用いてインプラントを挿入する方法で、出血量の減少、術後疼痛の軽減、入院期間の短縮、早期の社会復帰が可能となる利点があります。アプローチとしては、主に腸骨の後方から行う「後方アプローチ」や、腸骨の外側から行う「側方アプローチ」が一般的です。使用されるインプラントも多様化しており、チタン製のケージやスクリュー、ロッドなどが用いられ、骨癒合を促進するための多孔質構造を持つものや、生体適合性の高い素材が開発されています。

用途(適応)

仙腸関節固定術の主な適応症は、仙腸関節性疼痛です。これは、仙腸関節の機能不全によって引き起こされる腰部や臀部、下肢への放散痛を特徴とします。具体的な原因としては、外傷(転倒、交通事故など)、出産後の骨盤の不安定性、脊椎固定術後の隣接椎間障害による仙腸関節への負担増大、変形性仙腸関節症、仙腸関節炎(強直性脊椎炎などの炎症性疾患に伴うもの)などが挙げられます。

診断は、問診や身体診察(疼痛誘発テスト)、X線、CT、MRIなどの画像診断に加え、診断的仙腸関節ブロック注射が非常に重要です。保存療法(薬物療法、理学療法、装具療法など)を十分に行っても症状が改善しない場合に、手術が検討されます。特に、仙腸関節ブロック注射で一時的にでも疼痛が軽減される場合は、手術の有効性が高いと判断されることが多いです。

関連技術

仙腸関節固定術の安全性と確実性を高めるために、様々な関連技術が活用されています。

まず、「画像誘導システム(ナビゲーションシステム)」は、術中にX線透視やCT画像、O-armなどの3D画像を用いて、インプラントの正確な位置決めを支援します。これにより、神経や血管などの重要組織への損傷リスクを低減し、手術の精度を大幅に向上させることができます。

次に、「特殊なインプラント」の開発も進んでいます。骨癒合を促進するために、表面に多孔質構造を持つチタン製ケージや、骨伝導性・骨誘導性を持つ素材が用いられています。また、患者様の骨格に合わせたカスタムメイドのインプラントも研究されています。

「骨移植材料」も重要な要素です。自家骨(患者様自身の骨)、同種骨(他者の骨)、人工骨などが用いられ、骨癒合を促進する役割を担います。

さらに、神経損傷のリスクが高い場合には、「術中神経モニタリング」が行われ、神経機能をリアルタイムで監視することで、合併症の予防に努めます。

将来的には、「ロボット支援手術」の導入も期待されており、より高い精度と低侵襲性を実現する可能性を秘めています。

市場背景

仙腸関節固定術の市場は、近年拡大傾向にあります。その背景には、高齢化社会の進展に伴う脊椎疾患患者の増加、仙腸関節性疼痛に対する診断技術の向上、そして低侵襲手術の普及があります。特に日本では、2018年に仙腸関節固定術に対する保険適用が拡大されたことで、治療選択肢の一つとして広く認知されるようになり、市場が活性化しました。

患者様のニーズとしては、早期の疼痛緩和と社会復帰が強く求められており、低侵襲手術はそのニーズに応える形で普及が進んでいます。複数の医療機器メーカーが、インプラントやナビゲーションシステムなどの関連製品を提供し、技術革新を競っています。

一方で、課題も存在します。仙腸関節性疼痛の診断は依然として難しく、他の腰痛との鑑別が重要です。また、手術の成功には術者の高い技術と経験が求められます。長期的な治療成績に関するエビデンスのさらなる蓄積も、今後の課題と言えるでしょう。医療費の増大という社会的な背景の中で、費用対効果の高い治療法の確立も求められています。

将来展望

仙腸関節固定術の将来は、さらなる診断精度の向上、治療技術の進化、そして患者様中心の医療の実現に向けて多岐にわたる発展が期待されます。

診断面では、AIを活用した画像診断支援システムや、より客観的な疼痛評価ツールの開発により、仙腸関節性疼痛の早期かつ正確な診断が可能になるでしょう。

治療技術においては、低侵襲化がさらに進展し、より小さな切開で、より短時間で手術が完了するようになる可能性があります。インプラントは、骨癒合を最大限に促進する新素材や、生体適合性を高めた材料、さらには患者様個々の骨形態に合わせた個別化されたインプラントの開発が進むでしょう。ロボット支援手術の普及により、手術の精度と安全性が飛躍的に向上し、術者の負担も軽減されることが期待されます。

また、再生医療との融合も注目されています。幹細胞治療や成長因子を用いた骨癒合促進技術が、仙腸関節固定術の成績向上に寄与する可能性があります。術後のリハビリテーションにおいても、個別化されたプログラムやデジタルヘルス技術を活用した遠隔モニタリングが導入され、患者様の早期回復と機能改善をサポートするでしょう。

長期的には、大規模な臨床研究によるエビデンスの蓄積が進み、仙腸関節固定術の有効性と安全性がより明確に確立されることで、治療ガイドラインのさらなる充実が図られると考えられます。これらの進歩により、仙腸関節性疼痛に苦しむ多くの患者様が、より安全で効果的な治療を受けられる未来が拓かれることでしょう。