安全シリンジ市場の市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

安全シリンジ市場レポートは、製品タイプ(格納式および非格納式)、エンドユーザー(病院、外来手術センター、在宅医療/自己注射など)、用途(薬剤投与、ワクチン接種、血液検体採取、インスリン投与、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

安全シリンジ市場の概要、成長トレンド、および予測(2025年~2030年)

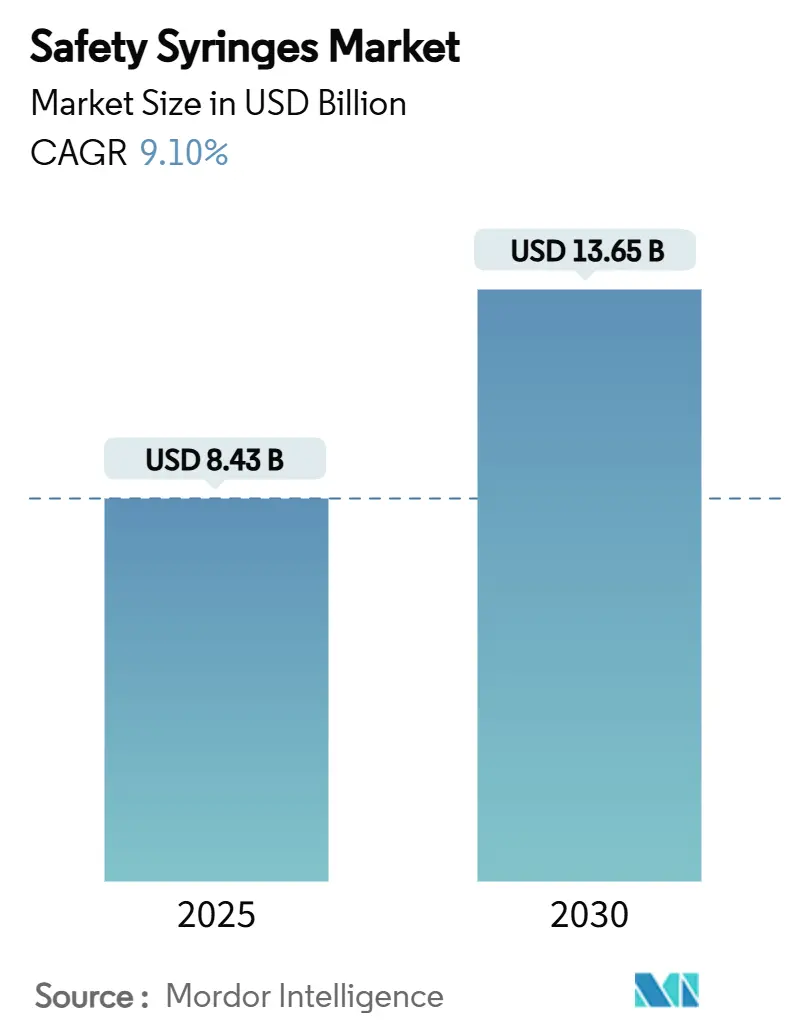

# 1. 市場概要

世界の安全シリンジ市場は、2025年には84.3億米ドルの規模に達し、2030年までに136.5億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.1%と見込まれており、市場は堅調な拡大を続けるでしょう。この力強い需要は、針刺し損傷防止に関する義務化、パンデミック後に再構築された予防接種体制、そしてバイオ医薬品の急速な成長といった要因に根ざしています。これらの要因は、公衆衛生および民間医療チャネル全体で安全シリンジの購入量を増加させ、デバイスの仕様を再形成しています。

地域別に見ると、北米は長年にわたるOSHA(米国労働安全衛生局)に準拠した法規、強固なグループ購買ネットワーク、および広範な電子トレーサビリティの導入により、市場規模において引き続き主導的な地位を維持しています。一方、アジア太平洋地域は、中国、インド、ASEAN諸国がISO 23908およびWHO PQS st-001ガイドラインに沿って調達規則を調和させることで、最も急速な成長を遂げると予測されています。

エンドユーザー別では、病院が大量に発注する主要な顧客ですが、在宅での慢性期医療への移行が進むにつれて、メーカーは自己注射用として小型ケースパック設計や直感的なロックトリガーを備えた製品に注力しています。製品タイプ別では、手動格納式シリンジが依然として最も多く販売されていますが、看護師不足、救急部門、バイオ医薬品の高粘度といった課題がある状況では、作動失敗のリスクを低減できる自動格納式シリンジがシェアを拡大しています。

サプライチェーンに関しては、医療グレードのポリオレフィンにおける供給ショックや、中国製バレルに対するFDAの輸入警告が短期的なコスト変動を引き起こしていますが、ティア1企業が生産拠点を移転し、複数の樹脂サプライヤーを認定することで、中期的には市場の見通しは建設的であるとされています。

# 2. 主要な市場動向と洞察

2.1. 市場成長の促進要因

– 針刺し損傷防止法制の強化(CAGRへの影響:+2.10%)

規制当局は、針刺し損傷からの保護に関する規則を継続的に強化しています。例えば、マサチューセッツ州は病院に対し、詳細な損傷記録の保持と工学的に設計された安全装置の導入を義務付けており、英国の保健安全庁(HSE)はリスク評価義務を強化しています。病院協会は、法的責任への露出をコスト増大要因と見なすようになり、腫瘍科から血液ガス検査室に至るまで、安全シリンジへの一括転換計画を推進しています。エチオピアの臨床スタッフにおける針刺し損傷発生率が40.5%と高いなど、新興国では依然として高い発生率が見られますが、このギャップ自体が、安全シリンジ市場拡大のためのドナー資金による入札を促進しています。デバイスメーカーは、過酷な作業条件下でもコンプライアンスを確保するため、色分けされた作動表示、可聴クリック、パッシブシールドなどの機能を備えた製品でこれに応えています。事故後の法的和解金が増加するにつれて、調達担当者は、リスト価格が高くても自動メカニズムを優先する傾向にあります。

– COVID-19ワクチン接種インフラの定期予防接種への再利用(CAGRへの影響:+1.80%)

SARS-CoV-2ワクチン接種のために構築された保管、コールドチェーン、データ報告ネットワークは、現在、季節性インフルエンザ、HPV、小児予防接種のスケジュールに組み込まれており、安全シリンジ市場に予測可能な大量発注をもたらしています。堅牢なインフルエンザプログラムを実施していた国々は、COVID-19ワクチン接種においても高い処理能力を示し、インフラの移植可能性を証明し、UNICEFの入札仕様にも影響を与えています。ウガンダの病院では、既存のワクチン接種施設がスタッフ比率を維持しながら定期的なケアに転用できることが実証されており、手動格納式シリンジの在庫に負担をかける一方で、トレーニング時間を短縮できる自動格納式シリンジとの相性が良いことが示されています。WHOの「予防接種アジェンダ2030」は針なし注射器のプロトタイプを奨励していますが、それらが普及するまでは、格納式安全シリンジが標準であり続けるでしょう。これらのプログラムからの確実な数量は、メーカーが生産期間を延長することで単位コストを削減することを可能にしています。

– バイオ医薬品およびGLP-1注射剤の急速な拡大(CAGRへの影響:+2.30%)

代謝性疾患治療薬としてのGLP-1アゴニストや、増加するモノクローナル抗体製剤は、15 cPを超える粘度に対応するよう設計されたプレフィルドガラスシリンジの需要を急増させ、安全シリンジ市場内でプレミアムな需要を刺激しています。BDのNeopak XtraFlowの7倍の容量増加は、顧客が1mL以上の充填量と、タンパク質凝集を軽減するシリコーンオイル削減バレルを求めていることを反映しています。アナリストは、米国では2030年までに肥満治療薬のために年間10億回の注射が必要になる可能性があり、これはオートインジェクターの充填・仕上げラインの並行成長を示唆しています。デバイスチームは、ファーマコビジランスと偽造防止の両方の目標を満たすため、コールドチェーン追跡用のRFIDチップも統合しています。バイオ医薬品のパイプラインが多様化するにつれて、調達チームは規制当局への申請を効率化するために、事前に認定された安全機能を規定しています。

– 在宅慢性期医療への移行(糖尿病、関節リウマチ)(CAGRへの影響:+1.40%)

米国では、糖尿病、アレルギー、ホルモン療法のために年間約20億回の自己注射が行われており、リビングルームが新たな医療・外科病棟と化しています。患者の民族誌学的調査によると、精神的ストレスや器用さの限界が、針恐怖症と並んで障壁となっています。そのため、サプライヤーは人間工学に基づいたグリップ、大きな回転翼、自動無効化ロックを提供しています。トレーニングはビデオで提供されることが多く、目に見える作動インジケーターが不可欠です。ブラジルの糖尿病患者に見られるインスリンシリンジ使用のエラーは、投与ミスを減らすために、より明確な投与量ウィンドウと可聴プランジャーストップの必要性を裏付けています。医療保険会社は、クラウド連携の服薬遵守アプリとバンドルされたデバイスを償還しており、AI対応スマートシリンジの道を開いています。これらの要因が複合的に作用し、需要は医療機関の購入チャネルから離れ、安全シリンジ市場のフットプリントを拡大しています。

– 病院のESG目標が使い捨て安全デバイスを支持(CAGRへの影響:+0.90%)

病院や医療システムは、環境・社会・ガバナンス(ESG)目標を達成するために、持続可能性と安全性を重視する傾向を強めています。使い捨ての安全デバイスは、感染リスクの低減だけでなく、再利用に伴う洗浄・滅菌プロセスを不要にすることで、環境負荷の低減にも貢献すると考えられています。これにより、特に北米や欧州の先進市場で、使い捨て安全シリンジの採用が促進されています。

– AI対応スマートシリンジによる自動校正と服薬遵守(CAGRへの影響:+0.70%)

AI技術を搭載したスマートシリンジは、自動校正機能や服薬遵守のモニタリングを通じて、医療の質と安全性を向上させる可能性を秘めています。これらのデバイスは、投与量の正確性を高め、患者が処方通りに薬剤を使用しているかどうかのデータを収集し、医療従事者にフィードバックすることができます。北米や欧州の先進市場で早期導入が進んでおり、長期的には市場の成長に貢献すると期待されています。

2.2. 市場成長の抑制要因

– 特殊医療グレードプラスチックの供給ボトルネック(CAGRへの影響:-1.60%)

パンデミック時の工場停止後、医療グレードのポリプロピレンや環状オレフィンポリマーの供給は依然として逼迫しており、デバイスメーカーは樹脂の二重調達や事前購入を余儀なくされ、バレルコストが15~25%上昇しています。複数の中国製シリンジメーカーに対するFDAの輸入警告は、サプライチェーンの脆弱性を露呈させ、BDは米国でのバレル成形およびチップ研磨能力に4,000万米ドルを投資するに至りました。エンジニアリングチームは、検証ランのために3Dプリントされたポリオレフィンフィラメントを試していますが、特に年間200億ユニットを超える安全シリンジ市場では、生産能力の限界から大量生産には至っていません。樹脂の物流が正常化するまで、メーカーはより高い安全在庫を保持し、運転資金を拘束することになります。

– 低所得国における従来型シリンジとの単価プレミアム(CAGRへの影響:-1.20%)

標準的な安全シリンジは、使い捨ての従来型シリンジの2倍のコストがかかることがあり、ワクチン接種の1回あたりの経済性が重視される低所得国の予算において、厳しいトレードオフを提示します。針刺し損傷が下流の治療コストを発生させるとしても、それらは予防接種の項目ではなく、労働衛生予算によって負担されるため、説明責任が曖昧になります。多国間機関は、共同調達を通じてこのギャップを緩和していますが、カバレッジは依然として不均一です。マラウイでのパイロット研究では、物流と労働力を考慮すると、COVID-19ワクチン接種全体の費用は1回あたり16.15米ドルと見積もられ、デバイスコストの可視性を高めました。結果として、導入は安定した国内財政ではなく、ドナー助成金に連動した波状的な動きとなります。

– スプリング式格納設計に関する特許の密集(CAGRへの影響:-0.80%)

スプリング式格納設計に関する特許が密集しているため、この技術を利用した安全シリンジの生産は、特定のライセンス保有企業に集中する傾向があります。これにより、新規参入が困難になり、市場競争が制限される可能性があります。特に北米や欧州では、この特許の密集が市場構造に影響を与えています。

– 針なし注射器の人気上昇(CAGRへの影響:-0.90%)

針なし注射器は、針刺し損傷のリスクを完全に排除できるため、特に先進国市場で人気が高まっています。この代替技術の進展は、長期的には安全シリンジ市場の成長を抑制する要因となる可能性があります。

# 3. セグメント分析

3.1. 製品タイプ別:手動格納式が優勢も自動化の圧力に直面

– 手動格納式シリンジ

2024年の収益シェアの42.5%を占め、安全シリンジ市場で最大の割合を占めています。そのコスト優位性と最小限のメカニズムの複雑さは、大量のワクチン接種キャンペーンや一般病棟での投薬に適しています。

– 自動格納式シリンジ

2030年までの予測CAGRは12.4%と高く、緊急治療室や自己注射キットにおいて、一貫したトリガー作動が不可欠であることから需要が伸びています。スライドスリーブ型やシースチューブ型は、インターベンショナル心臓病学など、臨床医がベベルを明確に視認する必要がある専門分野で利用されています。スプリング式特許はロイヤリティ義務を生み出し、ライセンス保有者間での生産統合を促していますが、新興の低コストアクチュエーターは価格差を縮め、徐々に自動化への移行を促す可能性があります。臨床調達委員会は、廃棄の容易さをますます重視しており、自動無効化機能は低資源環境でのバレル再利用を防ぐため、世界的な入札におけるこのセグメントの魅力を高めています。これらのトレンドが複合的に作用し、製品構成は進化しますが、安全シリンジ市場全体は競争上の変化に対して回復力を維持するでしょう。

さらに、第2世代の自動化設計は、バッチ番号をEHRシステムに直接記録するRFIDタグを統合することで、需要をさらに確固たるものにしています。米国の腫瘍センターでのパイロット導入では、平均投与時間を12秒短縮し、デバイスコストの上昇を相殺する人員効率につながっています。償還制度が人員削減の価値を評価し始めれば、自動化されたバリアントは現在の予測を超えてシェアを加速させる可能性があります。

3.2. エンドユーザー別:病院の調達は分散型ケアへ移行

– 病院

病院システムは依然としてユニット販売量の68.3%を占め、長期的なGPO(グループ購買組織)契約を通じて価格交渉力を維持しています。この優位性は、最近の独占禁止法調査の中心となり、排他的条項が小規模ベンダーのアクセスを阻害しているとの訴訟が提起され、安全シリンジ市場全体に波紋を広げています。

– 在宅医療・自己注射

それでも、在宅医療チャネルは11.8%のCAGRを示しており、保険会社が慢性疾患治療のための自己投与を奨励しているためです。デバイスのパッケージングもこれに合わせて変化しており、改ざん防止ポーチは小売薬局向けに10個入りスリーブで出荷され、取扱説明書には患者向けのチュートリアルビデオにリンクするQRコードが記載されています。外来手術センターは中間的なニッチ市場を形成しており、症例間の回転率を効率化するコンパクトなトレイを好みます。針の角度と深さに関する指導が重要となる糖尿病クリニックでは、投与エラーを抑制するために色分けされたバレルゲージを採用しています。

さらに、テレヘルス対応のモニタリングアプリは、接続されたプランジャーと連携してデータを臨床医に送信し、クリニック訪問なしで服薬遵守のループを閉じます。このハイブリッドモデルは病院のシェアを希薄化させますが、アクセス障壁が低下することで総注射回数が増加するため、安全シリンジ市場全体を拡大させます。

3.3. アプリケーション別:薬剤投与の優位性に予防接種が迫る

– 薬剤投与

2024年の収益の41.5%を占め、安全シリンジ市場の主要な柱であり続けています。高粘度バイオ医薬品、ホルモン療法、持続性抗精神病薬はすべて、様々な充填量で信頼性の高いパッシブセーフティを必要とします。フッ素樹脂ストッパーを備えたプレフィルドガラスバレルがこのサブセグメントを支配しており、主要サプライヤーはタンパク質の完全性を維持する疎油性コーティングに多額の投資を行っています。

– 予防接種

しかし、予防接種デバイスは13.5%のCAGRを記録しており、市場全体の2倍以上の成長率を示しています。これは、COVID-19インフラの再利用と小児予防接種スケジュールの拡大によるものです。大規模キャンペーンではデバイスの互換性が重視され、メーカーはハブの形状と色分けを投与量サイズ全体で調和させるよう促されており、これにより相互トレーニングと在庫管理が簡素化されます。

– 血液検体採取

血液検体採取用シリンジは安定した量を維持していますが、チューブ交換時の針露出を抑制する安全設計の移送デバイスへの移行が進んでいます。

– インスリン投与

インスリン投与は依然として大規模な導入基盤を維持していますが、インスリンペンやパッチポンプとの競争が激化しているため、安全シリンジ市場におけるこのセグメントのシェアは比較的横ばいです。将来的には、現在の公衆衛生資金レベルが維持されれば、2028年までにワクチン接種の成長が年間増分量で薬剤投与を上回る可能性があります。

# 4. 地域分析

– 北米

2024年の収益の38.6%を占め、OSHAコンプライアンスの徹底、成熟した支払いシステム、世界で最も密度の高いGPOネットワークの強みを発揮しています。安全設計基準はほぼ普遍的に普及していますが、病院が新しいISO 80369 Luer規格に準拠した在庫を更新するため、交換サイクルにより年間ユニット需要は高水準を維持しています。FDA 510(k)経路はライン拡張を効率化するため、サプライヤーは抜本的な新形態ではなく、トリガーの漸進的な改良やスマートラベルの統合にR&Dを集中させています。カナダも同様の傾向をたどっていますが、州ごとの調達の断片化により、スマートシリンジのパイロット導入では米国に遅れをとっています。

– 欧州

成長は横ばいですが、EU全体のデバイス指令が固有デバイス識別子(UDI)とライフサイクル炭素報告を義務付けているため、安定した交換需要が見られます。ドイツや北欧のいくつかの大学病院では、リサイクル可能なバレルを用いたパイロットスキームを実施しており、国の入札では環境宣言に配点される重みが増加しています。その結果、モノマテリアルポリプロピレンバレルを利用した自動格納式設計は、リサイクルストリームを簡素化するため、より支持されるようになり、安全シリンジ市場全体の移行を後押ししています。

– アジア太平洋

2030年までのCAGRは11.2%と最も急速な拡大を示しています。中国の国家医療製品管理局(NMPA)は三次病院向けの安全設計要件を法制化し、インドはインド規格局(BIS)の性能試験を通じて注射の安全性を強制しており、これらの措置が国内需要を拡大させています。東南アジアの都市化と慢性疾患の負担は、自己注射キットの小売薬局での普及を加速させています。日本の高齢化は高粘度バイオ医薬品の量を増加させ、現地のCDMO(医薬品受託開発製造機関)は世界の主要シリンジメーカーと協力して供給の安全性を確保しています。通貨変動にもかかわらず、ほとんどの国は針刺し損傷の削減のために増分的な医療予算を計上しており、地域全体の成長は順調に推移しています。

– ラテンアメリカ、中東・アフリカ

これらの地域は後塵を拝していますが、ドナープログラムが安全な注射の目標を基本的な予防接種資金とバンドルすることで、着実な調達増加を示しています。

# 5. 競争環境

安全シリンジ市場は高い集中度を示しており、BD(Becton, Dickinson & Company)が広範な知的財産と長期的なGPO契約を通じて支配的なシェアを保持しています。同社が最近発表した25億米ドルを投じた米国組立ラインの改修計画は、FDAによる海外製バレルへの監視が強まる中、国内生産能力を差別化要因として活用する戦略を強調しています。Terumo、Nipro、Retractable Technologiesは、特許の細分化やシリコーンオイルの移行を最小限に抑える特殊コーティングを通じてニッチ市場で競争しています。独占禁止法訴訟では、BDが病院の選択肢を制限するバンドル割引を行っていると非難されており、裁判所による変更があれば、競合他社に市場参入の機会が開かれる可能性があります。

技術的な差別化は、格納の信頼性、ユーザーの人間工学、およびスマート接続に焦点を当てています。スタートアップ企業はAI対応の投与量捕捉に注力していますが、ガラスバレル供給における規模の障壁に直面しています。グローバルメーカーは同時に、低コストのポリプロピレン製への転換と、プレミアムなRFIDタグ付きガラス製フォーマットを追求し、市場の全スペクトルをカバーしようとしています。特許状況は依然として密集していますが、一部の重要なスプリング式格納保護特許は2027年以降に期限切れとなるため、参入障壁が低下する可能性があります。

戦略的な動きとしては、YpsomedがBDと提携し、Neopak XtraFlowシリンジとYpsoMate 2.25オートインジェクターを組み合わせ、15 cPを超えるバイオ医薬品に対応することで、肥満治療薬デバイスセグメントへの共同アクセスを拡大しています。Terumoは、低デッドスペースバレルを必要とするバイオテクノロジー顧客向けの受託開発サービスを拡大し、Niproは米国の主要薬局チェーンと家庭用インスリンキットの複数年供給契約を締結しました。資本配分は、輸入警告への露出を減らすため、国内の樹脂成形に傾注しています。全体として、規模、特許の活用、および統合されたサービスモデルが依然として決定的な要因となっています。

主要な市場プレイヤー:

– Becton, Dickinson & Company

– Terumo Corporation

– Smiths Medical

– B. Braun Melsungen AG

– Cardinal Health

# 6. 最近の業界動向

– 2025年1月: BDは、コネチカット州とネブラスカ州の工場で安全設計シリンジの米国生産能力を拡大するために1,000万米ドルを投資し、国内の安全シリンジ生産量を40%以上増加させました。

– 2025年1月: BDは、Pharmapack 2025でRFID搭載のBD iDFillプレフィルドシリンジとNeopak XtraFlowプラットフォームを強調しました。

– 2024年10月: BDとYpsomedは、拡大するGLP-1パイプラインに対応するため、高粘度オートインジェクターに関する協力を開始しました。

– 2024年9月: BDは、Neopak XtraFlowガラスプレフィルドシリンジを商業的にリリースし、バイオ医薬品需要に対応するためフランスの生産能力を7倍に拡大しました。

このレポートは、世界の安全シリンジ市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

世界の安全シリンジ市場は、2025年には84.3億米ドルの価値があり、2030年までに136.5億米ドルに達すると予測されています。地域別では、北米が2024年の収益の38.6%を占め、厳格な規制と成熟した購買ネットワークにより市場を牽引しています。

市場の推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 針刺し事故防止に関する法規制の強化と加速。

* COVID-19パンデミック時に構築されたワクチン接種インフラが、定期予防接種に転用されていること。

* 生物学的製剤およびGLP-1注射剤の急速な拡大。

* 糖尿病や関節リウマチなどの慢性疾患ケアが在宅ベースへと移行していること。

* 病院がESG(環境・社会・ガバナンス)目標を達成するため、使い捨ての安全デバイスを優先していること。

* 自動校正や服薬遵守を支援するAI搭載スマートシリンジの登場。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 特殊な医療グレードプラスチックの供給ボトルネック。

* 低所得国において、従来のシリンジと比較して安全シリンジの単価が高いこと。

* スプリング格納型デザインに関する特許が密集しており、新規参入や技術革新を阻害する可能性。

* ニードルレス注射器の普及が進んでいること。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 格納式(手動格納式、自動格納式)と非格納式(スライディングニードルカバー、シースチューブ、ヒンジ付きニードルカバー)に分類されます。2024年には手動格納式シリンジが42.5%のシェアを占めて市場をリードしていますが、自動格納式バージョンも急速に成長しています。

* エンドユーザー別: 病院、外来手術センター、在宅ケア/自己注射、糖尿病クリニック、その他の医療施設が含まれます。

* 用途別: 薬剤投与、ワクチン接種、血液検体採取、インスリン投与、その他に分けられます。ワクチン接種デバイスは、予防接種プログラムの拡大を背景に、2030年まで年平均成長率13.5%で成長すると予測される最も急速に成長しているセグメントです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)にわたる詳細な地理的分析が行われています。

競争環境:

競争環境においては、Becton, Dickinson & Company (BD)が広範な知的財産と複数年にわたる共同購入契約を通じて最大の市場シェアを保持し、市場を牽引しています。その他、Cardinal Health、Smiths Medical、Terumo Corporation、B. Braun Melsungen AG、Nipro Corporationなどの主要企業が市場に存在します。

将来の展望:

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 針刺し事故防止法制の加速

- 4.2.2 コロナ禍のワクチンインフラの定期予防接種への転用

- 4.2.3 バイオ医薬品およびGLP-1注射剤の急速な拡大

- 4.2.4 在宅慢性期医療への移行(糖尿病、関節リウマチ)

- 4.2.5 病院のESG目標が使い捨て安全装置を優遇

- 4.2.6 自動校正と服薬遵守のためのAI対応スマートシリンジ

- 4.3 市場の阻害要因

- 4.3.1 特殊医療グレードプラスチックの供給ボトルネック

- 4.3.2 低所得国における従来型シリンジに対する単価プレミアム

- 4.3.3 スプリング格納設計に関する特許の密集

- 4.3.4 針なし注射器の人気上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 格納式

- 5.1.1.1 手動格納式安全シリンジ

- 5.1.1.2 自動格納式安全シリンジ

- 5.1.2 非格納式

- 5.1.2.1 スライド式針カバーシリンジ

- 5.1.2.2 シースチューブシリンジ

- 5.1.2.3 ヒンジ式針カバーシリンジ

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 在宅医療 / 自己注射

- 5.2.4 糖尿病クリニック

- 5.2.5 その他の医療施設

- 5.3 用途別

- 5.3.1 薬剤投与

- 5.3.2 ワクチン接種

- 5.3.3 血液検体採取

- 5.3.4 インスリン投与

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Becton, Dickinson & Company (BD)

- 6.3.2 Cardinal Health

- 6.3.3 Smiths Medical

- 6.3.4 Terumo Corporation

- 6.3.5 B. Braun Melsungen AG

- 6.3.6 Nipro Corporation

- 6.3.7 Retractable Technologies Inc.

- 6.3.8 Henke-Sass, Wolf

- 6.3.9 Gerresheimer AG

- 6.3.10 West Pharmaceutical Services

- 6.3.11 SOL-Millennium Medical

- 6.3.12 Hindustan Syringes & Medical Devices

- 6.3.13 Medtronic plc

- 6.3.14 ICU Medical

- 6.3.15 Allison Medical

- 6.3.16 Revolutions Medical

- 6.3.17 Vita Needle Company

- 6.3.18 Jiangsu Zhengkang Medical

- 6.3.19 Shandong Weigao Group

- 6.3.20 NMT Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

安全シリンジは、医療現場における針刺し事故を防止し、医療従事者や患者の安全を確保するために開発された医療機器でございます。従来のシリンジが使用後に針が露出したままになるのに対し、安全シリンジは使用後に針を自動的または手動で覆い隠す、あるいは格納する機構を備えております。この革新的な技術は、針刺し事故による血液媒介感染症(HIV、B型肝炎、C型肝炎など)のリスクを大幅に低減することを目的としており、世界各国の医療安全規制の強化に伴い、その導入が急速に進んでおります。特に、米国におけるOSHA(労働安全衛生局)の針刺し防止法や、日本の厚生労働省による医療安全に関するガイドラインなどが、安全シリンジの普及を強く後押ししている背景がございます。

安全シリンジには、その安全機構の作動方式によっていくつかの種類がございます。主なものとしては、使用後に針がシリンジ本体のバレル内に自動的に引き込まれる「針格納型」がございます。これは、薬剤注入完了と同時にスプリングなどの力で針が瞬時に格納されるため、針が露出する時間を最小限に抑えることができます。次に、「針カバー型」は、使用後に針を覆う保護キャップやスリーブが自動的または手動で展開されるタイプです。このカバーは、スライド式やヒンジ式など様々な形状があり、針を物理的に遮蔽することで針刺し事故を防ぎます。また、使用後に針が折れることで再利用を不可能にする「針折損型」や、薬剤が充填済みで安全機構が一体化された「プレフィルドシリンジ一体型」などもございます。これらの多様なタイプは、使用される医療行為や薬剤の種類、医療従事者の操作性などを考慮して選択されております。

安全シリンジの用途は非常に広範にわたります。病院、クリニック、診療所といった一般的な医療機関での注射や採血はもちろんのこと、大規模なワクチン接種会場での使用も増加しております。特に、インフルエンザや新型コロナウイルス感染症のワクチン接種では、短期間に多数の患者に注射を行うため、針刺し事故のリスクが高まりますが、安全シリンジの導入により、医療従事者の負担軽減と安全確保に大きく貢献しております。また、糖尿病患者が自宅で行うインスリン自己注射においても、患者自身が安全に扱えるよう、安全機構付きのインスリンペン型注射器が普及しております。さらに、麻薬や劇薬などの厳重な管理が必要な薬剤の投与においても、誤用や再利用を防ぐ目的で安全シリンジが活用されるケースもございます。

関連技術としては、安全シリンジ自体の進化に加え、周辺技術も発展しております。例えば、針の素材や形状の改良により、患者の痛みを軽減する極細針や特殊加工が施された針が開発されております。また、薬剤が事前に充填された「プレフィルドシリンジ」は、調剤ミスを防止し、医療現場での準備時間を短縮するだけでなく、安全シリンジと一体化することで、より高い安全性を実現しております。さらに、近年では、投与量や投与時刻を自動的に記録し、患者情報と連携できる「スマートシリンジ」の開発も進んでおり、医療のデジタル化と効率化に貢献することが期待されております。究極の針刺し事故防止策として、「針なし注射器」の研究開発も進められており、特定の薬剤投与において実用化されつつあります。

市場背景としましては、前述の通り、世界的な医療安全規制の強化が最大の推進力となっております。特に、医療従事者の労働安全衛生に対する意識の高まりと、血液媒介感染症の予防に対する社会的な要請が、安全シリンジの需要を押し上げております。世界市場規模は年々拡大しており、北米や欧州が先行して導入を進めてきた一方で、アジア太平洋地域や中南米などの新興国市場においても、医療インフラの整備と医療安全意識の向上に伴い、急速な成長が見込まれております。主要なメーカーとしては、Becton Dickinson (BD)、テルモ、ニプロ、B. Braun、Medtronicなどが挙げられ、各社が独自の安全機構や製品ラインナップを展開し、市場競争を繰り広げております。一方で、従来のシリンジに比べて製造コストが高くなる傾向があるため、導入コストが障壁となるケースもございますが、長期的な視点で見れば、針刺し事故による医療費や訴訟リスクの低減効果を考慮すると、費用対効果は高いと評価されております。

将来展望としましては、安全シリンジはさらなる安全性と利便性の向上を目指して進化を続けるでしょう。誤操作を完全に防止するような、より直感的でシンプルなデザインの開発が進むと予想されます。また、スマートシリンジの技術はさらに発展し、投与履歴の自動記録だけでなく、AIを活用した薬剤投与の最適化や、患者の生体情報との連携による異常検知など、高度な機能が搭載される可能性がございます。環境への配慮も重要なテーマとなり、リサイクル可能な素材の使用や、廃棄物量を削減できるような製品設計が求められるでしょう。製造技術の革新によりコストが削減されれば、より広範な医療機関や地域での普及が加速すると考えられます。また、個別化医療の進展に伴い、特定の薬剤や患者のニーズに合わせたカスタマイズされた安全シリンジの開発も期待されます。針なし注射器との連携や競合も視野に入れつつ、安全シリンジは医療現場の安全と効率を支える不可欠なツールとして、その役割を拡大していくことでしょう。