サラダドレッシング市場:市場規模・シェア分析、成長動向および予測 (2026-2031年)

世界のサラダドレッシング市場は、製品タイプ(バルサミコドレッシング、ランチドレッシング、イタリアンドレッシング、ポピーシードドレッシング、フレンチドレッシングなど)、カテゴリー(従来型、オーガニック)、形態(乾燥、調理済み)、流通チャネル(フードサービス、小売)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サラダドレッシング市場の概要

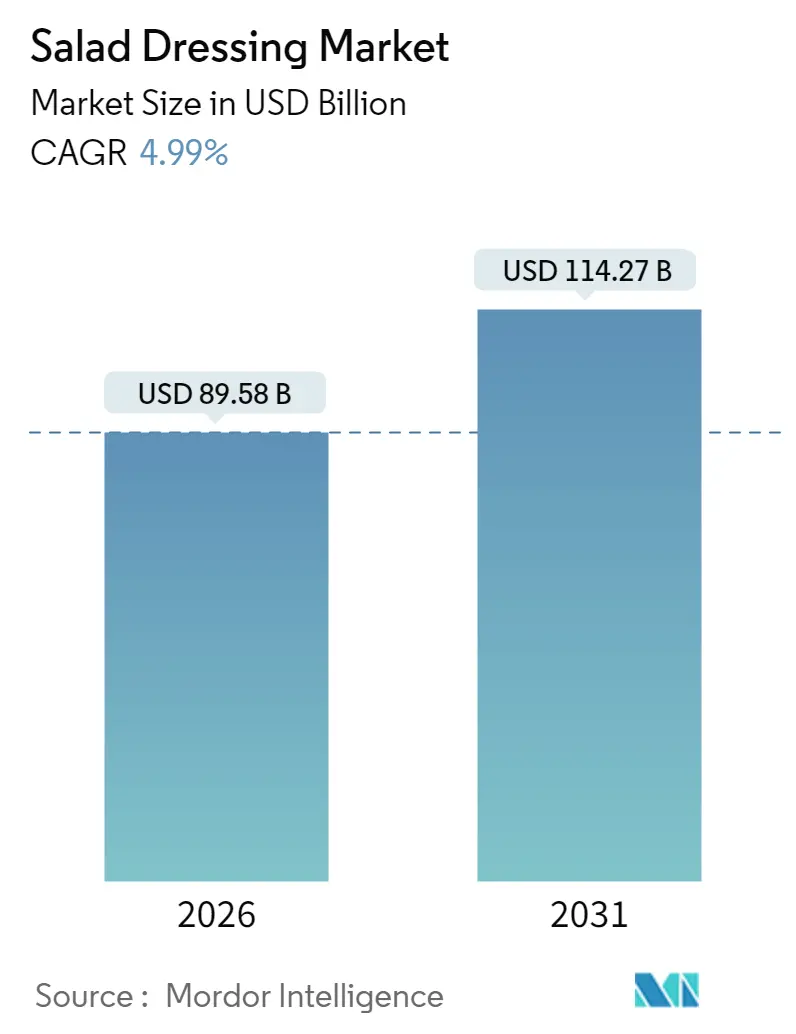

サラダドレッシング市場は、2025年に853億米ドルと評価され、2026年には895.8億米ドル、2031年には1,142.7億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.99%です。この成長は、安定した家庭需要、フードサービス部門の回復、プレミアム、オーガニック、植物由来の製品への傾倒によって牽引されています。

市場の主要な動向と洞察

1. 市場規模と成長率:

* 2026年の市場規模は895.8億米ドル、2031年には1,142.7億米ドルに達すると予測されています。

* 2026年から2031年までのCAGRは4.99%です。

* 最も成長が速い市場はアジア太平洋地域、最大の市場は北米です。

* 市場集中度は中程度です。

2. 主要な牽引要因:

* グルメおよび職人技のサラダドレッシングの人気上昇: 職人技ブランドが価格の新たな基準を設定し、消費者の期待を再形成しています。マコーミックが2025年のフレーバー・オブ・ザ・イヤーに「アヒ・アマリージョ」を選んだことは、世界的にインスパイアされた洗練された味覚プロファイルへの業界全体の移行を示しています。クローガーの分析では、シーザードレッシングがサラダだけでなくピザやパスタにも使われるようになり、プレミアム製品の多様性が強調されています。2024年には、認定Bコープである小規模生産者「Dress It Up Dressing」が年間400万米ドルの収益を上げ、健康志向の消費者が品質と倫理的調達にプレミアムを支払う意欲があることを示しています。都市市場では、このプレミアム化の傾向が顕著です。

* オーガニックおよび植物由来のサラダドレッシングの選択肢の拡大: 2024年にはオーガニック食品の売上が5.2%増加し、654億米ドルに達しました。オーガニック貿易協会は、2028年まで年平均成長率5.1%の安定した成長を予測しており、これはオーガニックドレッシング製品に直接的な恩恵をもたらしています。キユーピーの植物由来ドレッシング「GREEN KEWPIE」は、パッケージの再設計によりプラスチック使用量を20%削減しつつ、容量を180mlから200mlに増やすという革新的なアプローチで注目を集めています。フレキシタリアンの消費者が乳製品不使用や卵不使用製品の主流化を推進しており、乳化技術の進歩により、植物由来ドレッシングはかつて卵ベース製品に特有と考えられていた食感を実現しています。

* 透明性とクリーンラベル製品への需要の高まり: 健康意識キャンペーンを受けて、消費者はこれまで以上に成分リストを精査しています。国際食品情報評議会の2023年の調査では、米国消費者の約29%が「クリーンな成分」と表示された食品や飲料を定期的に購入していると報告されています。FDAの規制(21 CFR Part 101)は包括的な成分開示を義務付けており、透明性を重視するブランドに競争優位性をもたらしています。2025年5月には、Big Mama’s Backyard Gardenがシードオイル不使用の柑橘系ビネグレットを発売し、ニッチな健康志向がプレミアム製品開発を促進することを示しました。消費者は調達の透明性、サプライチェーンの追跡可能性、倫理的生産にも高い関心を示しています。

* 持続可能で便利なパッケージングソリューションの革新: 2024年、J-オイルミルズの「スマートグリーンパック」シリーズは、革新的な紙ベースのパッケージによりプラスチック使用量を60%、CO2排出量を26%削減し、業界のベンチマークを設定しました。ペンシルベニア州立大学エクステンションの研究によると、消費者の32%が生分解性パッケージを好むことが示されており、環境意識を優先するブランドに明確な市場優位性をもたらしています。Hidden Valley Ranchの改良された「Easy Squeeze」ボトルは、ユーザーエクスペリエンスの向上と廃棄物の最小化というパッケージング革新の二重の利点を示しています。メーカーは詰め替え可能な容器や濃縮フォーマットを検討しており、輸送コスト削減と環境負荷軽減に貢献しています。

* 製品開発と流通における技術的進歩: CAGRに+0.7%の影響を与え、主に先進国市場に集中しています。

* 世界的および地域的なフレーバープロファイルへの消費者の関心の高まり: CAGRに+0.5%の影響を与え、都市部で最も顕著です。

3. 主要な抑制要因:

* 厳格な食品安全および表示規制: FDAの規制(21 CFR 169.150)は、サラダドレッシングに最低30%の植物油と4%の液体卵黄相当量を義務付けており、コスト最適化を目指すメーカーの配合の柔軟性を制限しています。2022年のFDA食品コードは、ゴマを9番目の主要アレルゲンとして認識し、ゴマ由来成分を含む製品の徹底的な表示更新と再配合を必要としています。pHの標準化(2.3~4.0)は、成分の選択を制限し、特殊な酸性化プロセスを必要とします。これらの規制は新規参入を阻害し、既存のプレーヤーに競争優位性をもたらします。

* 原材料コストの高騰と価格変動: 供給不足と需要の増加により、植物油の価格は上昇しています。2024年には、米国のオリーブオイル輸入額が32.8億米ドルに急増し、49.54%の増加を記録しました。これは主に、1トンあたり9,000米ドル近くに達する価格インフレによるものです。英国小売業協会は、生鮮食品のコストが約30%上昇したと指摘しており、これは新鮮なハーブや特殊野菜を使用するプレミアムドレッシングに直接影響を与えています。干ばつによるブドウ収穫量の減少によりバルサミコ酢の価格が高騰し、東南アジアの干ばつによりジャスミン米の価格が上昇するなど、気候変動が原材料コストの変動に影響を与えています。これらのコスト上昇は利益率を圧迫し、メーカーはコストを吸収するか消費者に転嫁するかというジレンマに直面しています。

* 競争の激化と市場の飽和: CAGRに-0.6%の影響を与え、北米やヨーロッパなどの成熟市場で顕著です。

* 持続可能で革新的なパッケージングの高コスト: CAGRに-0.3%の影響を与え、規制主導の加速が世界的に見られます。

4. セグメント分析

* 製品タイプ別:

* ランチドレッシングが2025年に21.05%の市場シェアを占め、米国消費者の間で根強い人気とクイックサービスおよびカジュアルダイニングレストランでの広範な採用を裏付けています。

* ポピーシードドレッシングは、2031年までに6.08%のCAGRで最も急速に成長しているセグメントです。これは、消費者のユニークなフレーバープロファイルとプレミアムブランド戦略への欲求の高まりに牽引されています。

* Hidden Valley Ranchは、Cajun Blackened RanchやSweet BBQ Ranchなど7つの新フレーバーを発表し、ブランドのアイデンティティを維持しつつ新しい味覚領域に進出する業界リーダーの戦略を示しています。

* イタリアンドレッシングは地中海食のトレンドに乗り、サラダドレッシングとマリネの両方の役割を果たしています。

* バルサミコドレッシングは、健康志向の消費者や高級レストランでの採用により着実な成長を享受していますが、イタリアのブドウ生産における課題が供給制約を引き起こし、コスト圧力がかかる可能性があります。

* 「その他の製品タイプ」カテゴリでは、味噌タヒニブレンドや世界的にインスパイアされた製品など、消費者の冒険心の高まりが示されています。

* カテゴリ別:

* 従来型セグメントは2025年に75.55%の市場シェアを占め、確立されたサプライチェーン、コスト効率、広範な流通ネットワークに支えられています。

* しかし、オーガニック製品は2031年までに6.78%の堅調なCAGRで成長しており、健康、持続可能性、透明性への消費者の価値観の重要な変化を裏付けています。

* オーガニック貿易協会は、2028年までオーガニック食品が年間5.1%成長すると予測しており、サラダドレッシングもこのオーガニック食品の再興の波に乗っています。

* プレミアム価格設定により、オーガニックセグメントは高い原材料コストと認証コストを相殺するのに役立つ利益率を享受しています。

* 従来のメーカーは、より幅広い消費者層にアピールするため、従来の製品と並行してオーガニック製品ラインを展開するハイブリッド戦略を採用しています。

* 形態別:

* すぐに食べられる(Ready-to-Eat)ドレッシングは2025年に89.35%の市場シェアを占め、利便性と即時性への消費者のシフトを強調しています。

* より小規模な乾燥セグメントは、2031年までに5.93%のCAGRで成長軌道に乗っています。この成長は、コストメリット、長い賞味期限、カスタマイズオプションに牽引されており、業務用購入者や分量管理を重視する家庭料理人にアピールしています。

* Johnny’s Fine Foodsは、Hinds-Bockピストン式フィラーへの最近のアップグレードにより、すぐに食べられる製品の製造効率を30%向上させました。

* すぐに食べられるセグメントの革新的なパッケージングは、賞味期限を延ばし、風味を保持し、より広範な流通を促進します。一方、乾燥製品は国際輸送や保管に有利であり、輸出市場や緊急食料供給に適しています。

* 流通チャネル別:

* 小売チャネルは2025年に61.10%の市場シェアを占め、広大な流通ネットワーク、プロモーション力、大量購入やブランド比較を好む消費者の傾向を活用しています。

* しかし、フードサービス流通は2031年までに6.22%のCAGRで成長しており、パンデミック後の外食や業務用食品準備の回復を反映しています。

* Syscoは2024年に売上が3.3%増加し、788億米ドルに達したと報告しており、レストランと機関の両方が回復する中で、地域ごとのケース販売量が1.1%増加したことがこの成長軌道を裏付けています。

* US Foodsは2023会計年度に360億米ドルの堅調な収益を上げ、毎年50以上の新製品を投入し、独自のブランド開発と最先端のデジタルソリューションを推進するイノベーション戦略に注力しています。

* 小売分野では、ハイパーマーケットやスーパーマーケットが広大な棚スペースとプロモーション力を活用して優位に立っています。オンライン小売は、利便性と宅配を優先する消費者にアピールし、重要なニッチ市場を切り開いています。

5. 地域分析

* 北米は2025年に世界の売上高の43.25%を占め、根強いサラダ文化、広範なレストランネットワーク、プレミアムブランドへの嗜好に牽引されています。2024年5月にカナダでKraft Heinzが発売した「Pure J.L. KRAFT」は、ザクロザアタルなどのユニークな製品を提供し、この地域のグローバルなフレーバーへの欲求を強調しています。

* アジア太平洋地域は、2031年までに6.85%のCAGR成長軌道に乗ると予測されています。この成長は、西洋の食品形式に傾倒する都市部の消費者と、地元の味覚に合わせたフレーバーを導入する国内プレーヤーによって牽引されています。キユーピーが2023年に発売したより軽い植物由来製品は、地域の企業が世界の健康トレンドを地元の文化的ニュアンスとどのように調和させているかを示しています。

* ヨーロッパは成熟した市場であるにもかかわらず、特に厳格な持続可能性義務を通じて大きな影響力を行使しており、世界のパッケージング基準を設定しています。新たに導入された森林破壊防止法は、パームベースの乳化剤の原産地証明を厳格化する予定です。

* 南米、中東、アフリカは、規模は小さいものの、小売の近代化が食習慣の変化と一致するにつれて急増しています。ここでは、価格帯別のSKUや小容量パックなどの戦略が、この急増する需要を取り込む上で極めて重要です。

6. 競争環境

サラダドレッシング業界では、多国籍企業、地域専門企業、クラフト生産者が混在しています。ユニリーバ、クラフト・ハインツ、ケンズ・フーズが主要なシェアを占めており、中程度の集中度を示しています。ヘルマンズは棚での存在感を最大化するためにフレーバーマヨネーズに拡大しており、Hidden Valley Ranchはピザチェーンとの共同ブランド提携を通じてレストランでの足場を深めています。

M&Aは活発で、フレーバーハウスは垂直統合を視野に入れています。一例として、Advent Internationalが2025年2月にSauer Brandsを買収したことは、瓶詰め能力とスパイス供給の相乗効果を確保することを目的としています。一方、プライベートエクイティ企業は、プレミアムな市場ポジショニングと熱心な顧客ベースに魅力を感じ、苦境にある職人技ブランドに投資しています。テクノロジーも競争の場となっており、マコーミックのAI駆動型レシピジェネレーターは研究開発サイクルを33%削減し、新たなトレンドへの迅速な適応を可能にしています。

地域プレーヤーは、信頼性を強調し、直接消費者へのチャネルを利用することで、従来の棚割り手数料を回避して成功を収めています。対照的に、大手プレーヤーはより広範な流通ネットワークとコスト効率を活用しています。結果として、競争環境は特に飽和した欧米市場で徐々に統合される傾向にありますが、ユニークなフレーバーと持続可能性に焦点を当てたニッチなイノベーターには余地が残されています。

7. 最近の業界動向

* 2025年8月:Doleが「Apple Harvest Premium Salad Kit」を発売。春のミックス、熟成チェダーチーズ、ブラウンシュガーピーカン、アップルサイダービネグレットを特徴とし、家庭でユニークなレストラン風サラダ体験を求める消費者の要望に応えました。

* 2025年4月:Hidden Valleyが7つの新しいランチフレーバーと再設計された「Easy Squeeze」ボトルを発売。フレーバーの革新とカスタマイズに対する消費者の需要に応えました。

* 2025年1月:Stonewall Kitchenがフレンチ、ブルーチーズ、ランチ、サウザンアイランドなどのクラシックドレッシングを発売し、グルメ専門品以外の日常的なフレーバーを提供することで製品ラインを拡大しました。

* 2024年5月:Kraft Heinzがカナダ市場向けに「Pure J.L. KRAFT」を発売。シンプルな材料で作られ、人工保存料、香料、着色料を含まず、クリーンラベル食品への需要に対応しました。

このレポートは、世界のサラダドレッシング市場に関する詳細な分析を提供しています。サラダドレッシングは、マヨネーズやビネグレットをベースに様々な食材を組み合わせ、サラダのトッピングや風味付けとして使用されるソースと定義されています。本調査では、市場を製品タイプ、カテゴリー、形態、流通チャネル、および地域別にセグメント化し、各セグメントの市場規模と将来予測を価値(米ドル)に基づいて評価しています。

市場は堅調な成長を見せており、2026年には895.8億米ドルに達し、2031年までには年平均成長率(CAGR)4.99%で成長し、1142.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、グルメ志向や職人技が光るサラダドレッシングの人気上昇、オーガニックおよび植物由来のドレッシングオプションの拡大が挙げられます。また、製品の透明性やクリーンラベル製品への需要の高まり、持続可能で便利なパッケージングソリューションの革新、製品開発と流通における技術的進歩、そして世界各地や地域のフレーバープロファイルに対する消費者の関心の高まりも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。厳格な食品安全および表示規制、原材料費の高騰と価格変動、競争の激化と市場の飽和、持続可能で革新的なパッケージングにかかる高コストなどが、市場の成長を抑制する要因となっています。

製品タイプ別では、ランチドレッシングが市場全体の21.05%を占め、特に米国における小売およびフードサービス分野での高い浸透率により、最大のシェアを保持しています。カテゴリー別では、オーガニック製品が年平均成長率6.78%と、従来の製品ラインを大きく上回る速度で成長しており、消費者の健康志向の高まりを反映しています。形態別ではドライとレディ・トゥ・イート、流通チャネル別ではフードサービスと小売(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、専門店、オンライン小売など)に分類されています。

地域別に見ると、アジア太平洋地域が2031年まで年平均成長率6.85%で最も速い成長を遂げると予測されており、この地域の市場拡大が注目されます。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として分析されています。

パッケージングの革新も進んでおり、プラスチック使用量を最大60%削減できる紙ベースのパウチや、廃棄物を減らす人間工学に基づいたスクイーズボトルが普及しつつあります。

競争環境においては、Unilever、Kraft Heinz、Ken’s Foodsが世界の主要プレーヤーであり、これら3社で市場売上高の約28%を占めています。レポートでは、これらの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、サラダドレッシング市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルメおよび職人技のサラダドレッシングの人気上昇

- 4.2.2 オーガニックおよび植物ベースのサラダドレッシングの選択肢の拡大

- 4.2.3 透明性とクリーンラベル製品への需要の高まり

- 4.2.4 持続可能で便利な包装ソリューションの革新

- 4.2.5 製品開発と流通における技術的進歩

- 4.2.6 世界的および地域的なフレーバープロファイルに対する消費者の関心の高まり

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および表示規制

- 4.3.2 原材料費の高騰と価格変動

- 4.3.3 競争の激化と市場の飽和

- 4.3.4 持続可能で革新的な包装の高コスト

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バルサミコドレッシング

- 5.1.2 ランチドレッシング

- 5.1.3 イタリアンドレッシング

- 5.1.4 ポピーシードドレッシング

- 5.1.5 フレンチドレッシング

- 5.1.6 その他の製品タイプ

-

5.2 カテゴリ別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 形態別

- 5.3.1 乾燥

- 5.3.2 調理済み

-

5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 ハイパーマーケット / スーパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 専門店

- 5.4.2.4 オンライン小売

- 5.4.2.5 その他のオフラインチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ユニリーバPLC

- 6.4.2 クラフト・ハインツ・カンパニー

- 6.4.3 ケンズフーズ社

- 6.4.4 T. マルゼッティ・カンパニー

- 6.4.5 キユーピー株式会社

- 6.4.6 ミツカンホールディングス株式会社

- 6.4.7 ベンチュラフーズLLC

- 6.4.8 コナグラ・ブランズ社

- 6.4.9 ドクター・エトカーKG

- 6.4.10 レミア・インターナショナル

- 6.4.11 ヴィーバ・フード・サービスPvt Ltd

- 6.4.12 キャンベル・スープ・カンパニー

- 6.4.13 ホーメル・フーズ・コーポレーション

- 6.4.14 ヒドゥンバレー(クロロックス)

- 6.4.15 マコーミック&カンパニー社

- 6.4.16 味の素株式会社

- 6.4.17 ネスレS.A.

- 6.4.18 キッコーマン株式会社

- 6.4.19 ケンコーマヨネーズ株式会社

- 6.4.20 ピナクルフーズLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サラダドレッシングは、主に生野菜や温野菜などのサラダにかけることで、その風味や食感を豊かにし、より美味しく食べるための調味料でございます。油、酢(またはレモン汁などの柑橘系の酸味)、塩、胡椒を基本とし、砂糖、香辛料、ハーブ、野菜、果物、乳製品、卵黄、醤油、味噌など、多種多様な素材が加えられ、その種類は非常に豊富でございます。サラダの味を引き立てるだけでなく、栄養バランスを補完する役割も担っております。

サラダドレッシングには、大きく分けていくつかの種類がございます。一つ目は「乳化液状ドレッシング」で、油と酢が卵黄や乳化剤などによって均一に混ざり合った、とろみのあるクリーミーなタイプでございます。フレンチドレッシング、サウザンアイランドドレッシング、シーザードレッシング、マヨネーズタイプなどがこれに該当し、濃厚な味わいが特徴でございます。二つ目は「分離液状ドレッシング」で、油と酢が分離しているタイプでございます。使用前によく振って混ぜ合わせる必要があり、和風ドレッシング(醤油ベース、ごま油ベースなど)やイタリアンドレッシング(オリーブオイル、酢、ハーブなど)が代表的でございます。さっぱりとした味わいが特徴で、素材の味を活かしたい場合に好まれます。三つ目は「ノンオイルドレッシング」で、健康志向の高まりから生まれた、油を使用しないタイプでございます。酢、醤油、だし、香辛料などをベースにしており、カロリーや脂質を抑えたい方に選ばれております。その他にも、粉末タイプや、特定の食材に特化したドレッシングなど、様々なバリエーションが存在いたします。

サラダドレッシングの用途は、その名の通りサラダにかけることが主でございますが、それだけに留まりません。生野菜サラダはもちろんのこと、温野菜サラダ、ポテトサラダ、パスタサラダなど、様々な種類のサラダに活用されます。また、肉料理や魚料理のソースとしても非常に優秀でございます。例えば、グリルチキンやステーキ、カルパッチョ、ソテーなどに添えることで、料理の風味を一層引き立てます。マリネ液として魚介類や野菜を漬け込んだり、炒め物や和え物の味付け、サンドイッチやパンのディップ、揚げ物のソースとしても利用されることがございます。最近では、冷やし中華やそうめんなどの麺類のタレとしてアレンジされることもあり、その汎用性の高さから、家庭料理において欠かせない存在となっております。

サラダドレッシングの製造には、様々な関連技術が用いられております。まず、乳化液状ドレッシングにおいては、油と水溶性成分を安定的に乳化させる技術が非常に重要でございます。これにより、分離することなく、なめらかな口当たりと均一な風味を保つことができます。また、製品の安全性と賞味期限を確保するための殺菌技術や、風味を損なわずに保存するためのpH調整技術も不可欠でございます。原料の選定においては、品質、安全性、トレーサビリティが重視され、国内外から厳選された素材が使用されます。充填技術やパッケージング技術も進化しており、衛生的かつ効率的な生産体制が確立されております。近年では、健康志向の高まりに対応するため、減塩、低糖質、ノンアレルゲン、植物性原料のみを使用したヴィーガン対応製品などの研究開発も活発に行われており、機能性表示食品としてのドレッシングも登場しております。

サラダドレッシングの市場背景は、安定した需要に支えられつつも、常に変化しております。日本国内のドレッシング市場は、大手食品メーカーであるキューピー、味の素、理研ビタミン、ピエトロなどが主要なプレイヤーとして存在し、多様な製品を展開しております。消費者のトレンドとしては、健康志向が最も顕著で、低カロリー、減塩、無添加、オーガニックといったキーワードが製品開発の重要な要素となっております。また、食の多様化に伴い、和風、洋風、中華風、エスニック風など、様々な食文化に対応したフレーバーが求められております。簡便性も重視されており、使い切りサイズの小袋や、大容量の業務用、環境に配慮した詰め替え用なども人気がございます。ドレッシングを「かけるだけ」ではなく、「料理の素」として活用する消費者も増えており、メーカー側もレシピ提案などを通じて新たな需要を喚起しております。流通チャネルは、スーパーマーケット、コンビニエンスストア、ドラッグストアといった小売店に加え、ECサイトや業務用ルートも重要な役割を担っております。

将来の展望として、サラダドレッシング市場は、さらなる健康志向の深化と多様化に対応していくことが予想されます。腸活、糖質制限、アレルギー対応など、より細分化された健康ニーズに応える製品が増加し、機能性表示食品としてのドレッシングの登場も加速するでしょう。植物性原料や代替肉との相性を考慮した製品開発も進み、ヴィーガンやフレキシタリアンといった食生活を送る人々にとって、より魅力的な選択肢が提供されるようになるはずです。また、パーソナライゼーションの進展により、個々の食生活や好みに合わせたカスタマイズドレッシングや、AIを活用したレシピ提案とドレッシングの組み合わせなども実現するかもしれません。サステナビリティへの意識の高まりも重要な要素であり、環境負荷の低い原料調達、生産プロセス、リサイクル可能なパッケージやバイオマスプラスチックの導入などが一層推進されるでしょう。フードロス削減に貢献する、賞味期限の長い製品や使い切り製品の開発も期待されます。グローバル化の波もドレッシング市場に影響を与え、日本のユニークなドレッシングが海外市場へ進出したり、逆に海外の新しいフレーバーが日本市場に導入されたりすることで、市場はさらに活性化していくと考えられます。テクノロジーの活用も進み、スマート農業による高品質な原料供給や、IoTを活用した生産管理、品質管理の高度化が、より安全で美味しいドレッシングの提供を可能にするでしょう。