セールスイネーブルメントプラットフォームの市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

セールスイネーブルメントプラットフォーム市場は、コンポーネント別(プラットフォームおよびサービス)、組織規模別、導入形態別、エンドユーザー別(BFSI、消費財・小売など)、機能別(コンテンツ管理、営業研修・コーチングなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セールス・イネーブルメント・プラットフォーム市場の概要

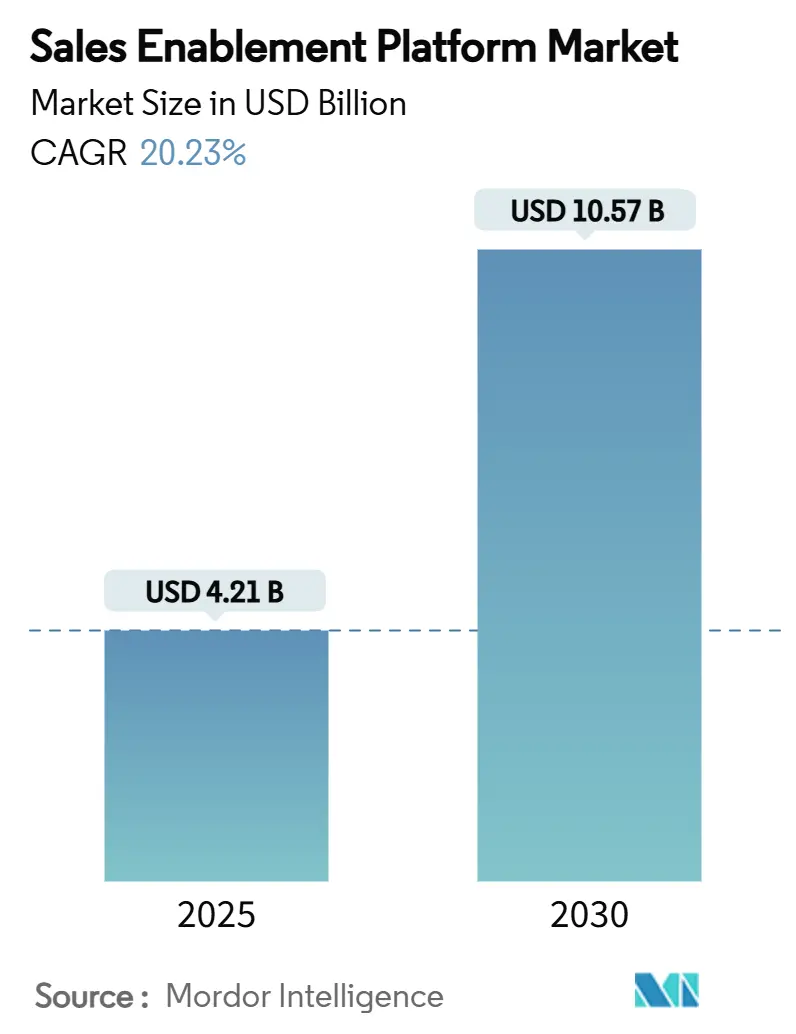

セールス・イネーブルメント・プラットフォーム市場は、2025年には42.1億米ドルに達し、2030年までに105.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.23%に上ります。この市場の成長は、企業が活動ベースの営業からAIを活用した収益ワークフローへと移行していること、ハイブリッドワークフォースの常態化、そして営業生産性指標への圧力の高まりによって推進されています。

プラットフォームベンダーは、生成AI、リアルタイム分析、コパイロットを組み込むことで、自社のソリューションを単なるユーティリティソフトウェアではなく、戦略的な収益エンジンとして位置づけています。これにより、イノベーターと機能同等性を持つ追随者との間の差が広がっています。クラウド展開は、大規模言語モデルのワークロードに必要な弾力的なコンピューティングを提供し、大企業とリソースが限られた中小企業の両方にとってインフラの摩擦を解消するため、引き続き市場を支配しています。プライベートエクイティによる統合はベンダーランドスケープを圧縮し、これまでサイロ化されていたマーケティングテクノロジーとセールステクノロジーのカテゴリを統合するエンドツーエンドの収益オーケストレーションスイートへの移行を加速させています。

主要なレポートのポイント

* コンポーネント別: 2024年にはプラットフォームソフトウェアが市場シェアの68%を占め、サービスは2030年までに25.1%のCAGRで最も速く成長すると予測されています。

* 組織規模別: 2024年には大企業が収益の59%を占めましたが、中小企業は27.8%のCAGRで拡大すると予測されており、これはセールス・イネーブルメント・プラットフォーム市場全体のCAGRの2倍以上です。

* 展開モード別: 2024年にはクラウドソリューションが市場規模の83%を占め、2030年までに23.4%のCAGRで成長すると見込まれています。

* 業界垂直別: 2024年にはIT・通信が収益シェアの21.5%でリードしましたが、ヘルスケア・ライフサイエンスは2030年までに24.6%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が世界の収益の43.2%を占めましたが、アジア太平洋地域は2030年までに22.3%のCAGRで最も速く成長する地域です。

* 機能別: コンテンツ管理が最大のセグメントですが、分析・レポート機能は2030年までに最も速く拡大するサブセグメントです。

* 市場集中度: Seismic、Highspot、Bigtincan、Salesloft、Driftが合わせて世界の収益の推定45%を占めており、市場は中程度の集中度を示しています。

グローバルセールス・イネーブルメント・プラットフォーム市場のトレンドと洞察

市場の推進要因:

* インサイト主導型営業ワークフローへの急速な移行: 営業チームは、一般的な活動指標から、営業担当者の行動と取引の進捗を結びつけるAIインサイトへと移行しています。プラットフォームはクリックストリーム、CRM、会話データを活用して次善の行動を推奨し、パイプライン生成を15%、営業担当者の効率を33%向上させています。

* COVID-19後のハイブリッド/リモート営業チームの急増: 恒久的なハイブリッドモデルは、タイムゾーンやデバイスをまたぐ非同期イネーブルメントの需要を高めています。プラットフォームは、オンデマンドでアクセスできるマイクロラーニング、役割ベースのコンテンツヒント、短いビデオコーチングを組み込んでいます。

* AIコパイロットと生成AIコンテンツ自動化の統合: 生成AIは、試験的な機能から必須の機能へと進化しました。組み込みの言語モデルは、営業担当者のワークフロー内でメールの自動作成、資料のパーソナライズ、取引の勝率予測を行います。

* マーケティングテクノロジーとセールステクノロジーのスタック全体でのベンダー統合: この統合は、エンドツーエンドの収益オーケストレーションスイートへの移行を加速させ、市場の効率性を高めています。

* ISO/IEC 42001 AI管理標準による導入リスクの低減: この標準は、AIの導入におけるリスクを軽減し、特にEUと北米で採用を促進しています。

* EUの「切断する権利」法が非同期型営業イネーブルメントの必要性を増幅: 欧州の規制は、勤務時間外の連絡を制限し、自己ペース学習や自動生成された要約を促進するイネーブルメントプラットフォームの需要を高めています。

市場の抑制要因:

* SaaS合理化に伴う予算圧縮: SaaSのインフレ率が上昇する中、CFOはソフトウェアポートフォリオを厳しく精査しており、更新前に明確なROIを求めています。

* 断片化されたCRMおよびCMSエコシステムがデータ品質を阻害: 多くの企業が買収後に複数のCRMやコンテンツリポジトリを運用しており、AIモデルのパフォーマンスを妨げています。

* 生成AIのハルシネーションリスクの増大がITガバナンスの厳格化を誘発: 生成AIの誤情報生成リスクが高まるにつれて、ITガバナンスが厳格化され、導入の障壁となる可能性があります。

* ワークフロー内マイクロコーチングアラートに対する営業担当者の抵抗: 営業担当者がワークフロー内で提供されるマイクロコーチングアラートに抵抗を示すことがあり、導入の課題となることがあります。

セグメント分析

* コンポーネント別: プラットフォームの優位性がサービス革新を推進

2024年にはプラットフォームソフトウェアがセールス・イネーブルメント・プラットフォーム市場の68%を占め、コンテンツ、エンゲージメント、分析を統合したスイートへの企業の選好を反映しています。サービス収益は25.1%のCAGRで成長しており、組織はAIモデルのチューニング、ワークフローの再設計、変更管理における専門知識を求めています。ベンダーは継続的な最適化のためのアドバイザリー契約をバンドルし、単発のプロジェクトをサブスクリプションのような収益源に変えています。

* 組織規模別: クラウドの民主化により中小企業の導入が加速

大企業は複雑な多製品販売活動からAI分析の恩恵を最も受けるため、収益の59%を占めています。しかし、中小企業はサブスクリプション価格設定が従来の設備投資の障壁を取り除くため、27.8%のCAGRで最も速く成長している購入者層です。

* 展開モード別: クラウドの優位性がスケーラビリティの要件を強化

クラウド展開は2024年にセールス・イネーブルメント・プラットフォーム市場シェアの83%を獲得し、23.4%のCAGRで拡大を続けています。弾力的なコンピューティングにより、ベンダーはオンプレミスインフラでは費用対効果の高い処理が困難なトランスフォーマーモデルやリアルタイム音声分析を実行できます。

* 機能別: 分析統合が意思決定を変革

コンテンツ管理はほとんどの購入者にとっての入り口ですが、リーダーがイネーブルメント活動とパイプラインへの影響を結びつけることを主張するため、分析・レポート機能が最も速く成長しています。AI駆動のマイクロコーチングは会話のギャップを検出し、通話中に修正プロンプトをプッシュすることで、営業トレーニングとコーチングの勢いを増しています。

* エンドユーザー産業別: ヘルスケアのコンプライアンスが専門的な導入を推進

IT・通信は、複雑な製品カタログと大規模で分散した営業部隊により、セールス・イネーブルメント・プラットフォーム市場を21.5%の収益シェアでリードしています。しかし、ヘルスケア・ライフサイエンスは、厳格な規制監督が詳細なコンテンツ承認、リアルタイムの監査証跡、役割ベースのアクセス制御を要求するため、24.6%のCAGRで成長を牽引しています。

地域分析

* 北米: 2024年には世界の収益の43.2%を占めました。これは、数十億ドル規模の企業が目標達成を維持するためにAIを活用したイネーブルメントを優先しているためです。クラウドの成熟度、ベンチャーキャピタル資金、生成AIに対する早期の企業需要が北米のリードを維持しています。

* アジア太平洋: 2030年までに22.3%のCAGRで最も速く成長する地域です。政府のデジタル変革へのインセンティブ、クラウド支出の急増、豊富な新規中小企業需要によって推進されています。

* ヨーロッパ: 厳格なプライバシー規制と、切断する権利などの新たな労働法によってその軌道が形成されており、非同期イネーブルメントの採用を促進しています。

* ラテンアメリカ、中東、アフリカ: 現在はシェアが小さいですが、多国籍企業の拡大と地域チャンピオンによる営業業務の近代化に伴い、長期的な上昇の可能性を秘めています。

競争環境

セールス・イネーブルメント・プラットフォーム市場は中程度の集中度ですが、急速に統合が進んでいます。Seismicは年間収益が3億7500万米ドルを超え、買収とAI研究開発資金として5億米ドルの信用枠を確保しました。Vista EquityはSalesloftとDriftを合併させ、統一された収益オーケストレーションへの戦略的転換を示しています。

競争上の差別化は、生成AIモデルの深さ、独自のトレーニングデータ、イネーブルメントを収益に結びつける組み込み分析にかかっています。Allego 8は、高度に規制された業界をターゲットとしたAI駆動の生産性ツールを発表し、OutreachはSAPと提携してAIガイド付きワークフローをERP環境に組み込みました。

知的財産出願は、クリックストリームベースの関心予測とリアルタイムの知識検索に焦点を当てており、新規ベンダーの参入障壁を高めています。しかし、サービスが行き届いていない中小企業セグメントや、ローカライズされたサポートを必要とする地域にはまだ空白地帯が残っています。ROIを定量化し、摩擦のない統合を提供し、業界固有のコンプライアンス機能を提供できるベンダーは、支出が厳しくなる中で競合他社を凌駕するでしょう。

最近の業界動向

* 2025年6月: SalesloftとDriftがVista Equityの下で統合を完了し、単一の収益オーケストレーションプラットフォームを立ち上げました。

* 2025年6月: SeismicはPNC銀行から5億米ドルの信用枠を確保し、グローバル展開を加速させます。

* 2025年5月: AllegoがAI駆動のコーチングおよびコンテンツ生産性機能を備えたAllego 8を発表しました。

* 2025年4月: OutreachがAI収益ワークフロープラットフォームとグローバルSAPパートナーシップを導入しました。

このレポートは、セールス・イネーブルメント・プラットフォーム市場に関する詳細な分析を提供しています。セールス・イネーブルメントとは、顧客の購買ジャーニー全体を通じて、営業担当者および最前線の営業マネージャーに対し、統合されたコンテンツ、トレーニング、コーチングサービスをテクノロジーを活用して提供することで、営業成果と生産性を向上させることを目的とした戦略的かつ部門横断的な規律であると定義されています。

市場規模は、2025年に42.1億米ドルに達し、2030年までには105.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. インサイト主導型営業ワークフローへの急速な移行: データに基づいた洞察を活用した営業手法が主流になりつつあります。

2. COVID-19後のハイブリッド/リモート営業チームの急増: 柔軟な働き方が普及し、遠隔地のチームを支援するツールの需要が高まっています。

3. AIコパイロットと生成AIコンテンツ自動化の統合: AI技術の導入により、営業活動の効率化とパーソナライズが進んでいます。

4. MarTechおよびSalesTechスタックにおけるベンダー統合: 複数のツールを統合し、より包括的なソリューションを求める動きが加速しています。

5. ISO/IEC 42001 AI管理基準による導入リスクの低減: AIの倫理的かつ責任ある利用に関する国際標準が、企業によるAI導入の障壁を下げています。

6. EUの「接続を切る権利」法が非同期型営業支援の必要性を増幅: 従業員のワークライフバランスを尊重する法規制が、非同期での情報提供やトレーニングの重要性を高めています。

一方で、市場の成長を抑制する要因も存在します。

1. SaaS合理化に伴う予算圧縮: ベンダーに対しROIの証明を強く求めており、Verticeの報告によるとソフトウェアインフレが11.3%に達し、未使用ライセンスが45.7%に上るなど、プラットフォーム導入に影響を与えています。

2. CRMおよびCMSエコシステムの断片化によるデータ品質の低下: 複数のシステムが連携不足であるため、データの整合性や品質が損なわれることがあります。

3. 生成AIのハルシネーションリスクの増大によるITガバナンスの厳格化: AIが誤った情報を生成するリスクに対し、企業はより厳格な管理体制を求めています。

4. ワークフロー内マイクロコーチングアラートに対する営業担当者の抵抗: リアルタイムでの細かい指示やアラートが、営業担当者に受け入れられにくい場合があります。

レポートでは、市場をコンポーネント(プラットフォーム、サービス)、組織規模(大企業、中小企業)、展開モード(クラウドベース、オンプレミス)、エンドユーザー産業(BFSI、消費財・小売、IT・通信、メディア・エンターテイメント、ヘルスケア・ライフサイエンス、製造業、その他)、機能(コンテンツ管理、営業トレーニング・コーチング、分析・レポート作成、ガイド付きセールス/プレイブック)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)別に詳細にセグメント化し、分析しています。

主要なトレンドとして、クラウドベースの展開が市場を牽引しており、2024年には収益シェアの83%を占め、2030年まで年平均成長率(CAGR)23.4%で拡大すると予測されています。また、サービス部門は、AIモデルのチューニング、データ統合、変更管理における専門知識の必要性から、プラットフォーム収益よりも速いCAGR 25.1%で成長しています。地域別では、アジア太平洋地域がデジタル変革の加速と中小企業におけるクラウド導入の進展により、CAGR 22.3%で最も高い成長潜在力を示しています。

主要ベンダーの差別化要因としては、生成AI機能の深さ、独自のトレーニングデータ、業界特有のコンプライアンスモジュール、およびイネーブルメントと収益を結びつける統合分析が挙げられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Seismic Software Inc.、Highspot Inc.、Bigtincan Holdings Ltd.など、20社以上の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流:インサイト駆動型販売ワークフローへの急速な移行

- 4.2.2 主流:COVID後におけるハイブリッド/リモート営業チームの急増

- 4.2.3 主流:AIコパイロットと生成AIコンテンツ自動化の統合

- 4.2.4 主流:マーテックおよびセールステックスタック全体でのベンダー統合

- 4.2.5 潜在的:ISO/IEC 42001 AI管理標準が導入リスクを低減

- 4.2.6 潜在的:EUの「接続を切る権利」法が非同期型販売員イネーブルメントの必要性を増幅

- 4.3 市場の阻害要因

- 4.3.1 主流:SaaS合理化の中での予算圧縮

- 4.3.2 主流:断片化したCRMおよびCMSエコシステムがデータ品質を阻害

- 4.3.3 潜在的:生成AIのハルシネーションリスクの増大がより厳格なITガバナンスを誘発

- 4.3.4 潜在的:ワークフロー内マイクロコーチングアラートに対する販売員の抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 既存競合他社間の競争

- 4.8 主要業績評価指標(KPI)

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

- 5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業

- 5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 消費財および小売

- 5.4.3 ITおよび通信

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 製造業

- 5.4.7 その他(エネルギー、公共部門など)

- 5.5 機能別

- 5.5.1 コンテンツ管理

- 5.5.2 営業研修およびコーチング

- 5.5.3 分析およびレポート作成

- 5.5.4 ガイド付き販売/プレイブック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Seismic Software Inc.

- 6.4.2 Highspot Inc.

- 6.4.3 Bigtincan Holdings Ltd.

- 6.4.4 Showpad NV

- 6.4.5 Salesloft Inc.

- 6.4.6 Outreach Corp.

- 6.4.7 MindTickle Inc.

- 6.4.8 GetAccept Inc.

- 6.4.9 Upland Software Inc. (Altify)

- 6.4.10 Mediafly Inc.

- 6.4.11 ClearSlide (Corel Corp.)

- 6.4.12 Accent Technologies Inc.

- 6.4.13 Allego Inc.

- 6.4.14 Quark Software Inc.

- 6.4.15 Pitcher AG

- 6.4.16 DocSend Inc. (Dropbox)

- 6.4.17 Qstream Inc.

- 6.4.18 Rallyware Inc.

- 6.4.19 Enable.us Inc.

- 6.4.20 Showell Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セールスイネーブルメントプラットフォームは、営業活動の効率化、生産性向上、そして最終的な成果の最大化を目的とした統合的なソリューションでございます。これは単なる営業資料の管理ツールに留まらず、営業担当者が顧客との商談において最適な情報、コンテンツ、ツールを適切なタイミングで利用できるよう、営業プロセス全体を包括的に支援するプラットフォームとして定義されます。営業担当者が顧客の課題解決に集中できるよう、情報探索や準備にかかる時間を削減し、より戦略的な営業活動を可能にすることがその本質でございます。

このプラットフォームが提供する機能は多岐にわたります。まず、営業コンテンツ管理機能は、提案書、製品資料、ケーススタディ、動画などのあらゆる営業資料を一元的に管理し、営業担当者が顧客の状況に合わせて最適なコンテンツを迅速に検索・利用できるようにします。コンテンツの利用状況や効果を分析し、改善に繋げることも可能です。次に、トレーニングとコーチング機能は、営業担当者のスキル向上と製品知識の習得を支援します。オンデマンドの学習モジュール、ロールプレイング、AIを活用したフィードバックなどを通じて、個々の営業担当者の強みと弱みを特定し、パーソナライズされた育成プログラムを提供いたします。さらに、セールスインサイトとアナリティクス機能は、営業活動のデータ、顧客エンゲージメントの履歴、商談の進捗などを詳細に分析し、成功要因を特定したり、次に取るべき最適なアクションを推奨したりします。これにより、データに基づいた意思決定が可能となり、営業戦略の精度を高めることができます。商談支援ツールとしては、提案書作成の自動化、価格設定の支援、契約管理などがあり、営業担当者が商談の各フェーズで直面する複雑なタスクを効率化します。また、営業チーム内での情報共有やベストプラクティスの共有を促進するコミュニケーション・コラボレーション機能も重要な要素でございます。

セールスイネーブルメントプラットフォームの主な用途は、営業生産性の向上と営業成果の最大化に集約されます。営業担当者は、必要な情報やツールを迅速に入手できるため、資料探しや準備に費やす時間を大幅に削減し、顧客との対話により多くの時間を割くことができます。これにより、顧客への価値提供が向上し、成約率の向上に繋がります。また、新人営業担当者のオンボーディングを迅速化し、早期に戦力化することも可能です。プラットフォームを通じてベストプラクティスや成功事例が共有されることで、営業チーム全体のスキルが標準化され、底上げが図られます。さらに、顧客体験の向上にも寄与し、顧客が必要とする情報をタイムリーかつパーソナライズされた形で提供することで、顧客満足度を高めることができます。マーケティング部門と営業部門の連携を強化し、マーケティングが作成したコンテンツの営業活用を促進し、その効果を測定することで、より効果的なコンテンツ戦略を構築することも重要な用途の一つでございます。

関連する技術としては、まずCRM(顧客関係管理)システムが挙げられます。セールスイネーブルメントプラットフォームはCRMと密接に連携し、顧客データに基づいて最適なコンテンツを推奨したり、営業活動の記録を自動化したりします。MA(マーケティングオートメーション)ツールも重要で、MAが生成したリード情報をセールスイネーブルメントプラットフォームが受け取り、営業活動に活用することで、マーケティングから営業へのスムーズな引き渡しを実現します。SFA(営業支援システム)は営業活動の自動化を支援しますが、セールスイネーブルメントプラットフォームはSFAが記録する営業プロセスデータと連携し、より深いインサイトを提供します。また、BI(ビジネスインテリジェンス)ツールは、営業データを含む企業全体のデータを分析し、経営層の意思決定を支援します。近年では、AI(人工知能)や機械学習の活用が急速に進んでおり、コンテンツの自動パーソナライズ、次に取るべきアクションの推奨、商談分析、自動コーチングなど、プラットフォームの機能を高度化させています。CPQ(Configure, Price, Quote)ツールも、複雑な製品やサービスの構成、価格設定、見積もり作成を支援する点で関連性が高いと言えます。

市場背景としては、現代の営業環境がますます複雑化していることが挙げられます。製品やサービスの多様化、顧客ニーズの高度化、競合の激化により、営業担当者はこれまで以上に高度な知識とスキルが求められています。また、デジタル化の進展により、顧客は営業担当者と接触する前に自ら多くの情報を収集するようになり、営業の役割は「情報提供者」から「課題解決のパートナー」へと変化しています。リモートワークの普及も、営業チーム間の情報共有やトレーニングに新たな課題をもたらしました。このような状況下で、勘と経験だけでなく、データに基づいた営業戦略の重要性が高まり、営業生産性の向上が企業の喫緊の課題となっています。マーケティングと営業の部門間のサイロ化を解消し、連携を強化する必要性も、セールスイネーブルメントプラットフォームの導入を後押しする要因でございます。

将来展望としては、AIのさらなる進化と統合が最も注目される点でございます。より高度な商談分析、予測、パーソナライズされたコンテンツ推奨、そして自動コーチング機能が強化され、営業担当者の意思決定を強力に支援する「コパイロット」のような存在になるでしょう。顧客の行動履歴や属性に基づいた超個別化されたコンテンツや提案の提供も深化し、顧客体験は一層パーソナライズされると予想されます。また、VR/AR技術を活用した没入型体験の提供も進み、製品デモンストレーションやトレーニングがよりリアルで効果的なものになる可能性を秘めています。CRM、MA、SFA、ERPなど、より広範なビジネスアプリケーションとのシームレスな連携が強化され、企業全体の情報エコシステムの中核を担う存在となるでしょう。グローバル展開を支援するための多言語対応や地域ごとの商習慣への適応も進むと考えられます。一方で、AI活用における倫理的な側面やデータプライバシーの保護といった課題にも、引き続き取り組んでいく必要がございます。セールスイネーブルメントプラットフォームは、今後も営業組織の変革と成長を支える不可欠なツールとして進化を続けることでしょう。