衛星姿勢軌道制御システム市場規模・シェア分析:成長動向と予測 (2025-2030年)

衛星姿勢軌道制御システム市場レポートは、用途(通信、地球観測、ナビゲーション、宇宙観測、その他)、衛星質量(10kg未満、10kg~100kg、その他)、軌道クラス(GEO、LEO、MEO)、エンドユーザー(商業、軍事および政府、その他)、および地域(北米、欧州、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星姿勢・軌道制御システム市場概要(2025年~2030年)

# 市場概況

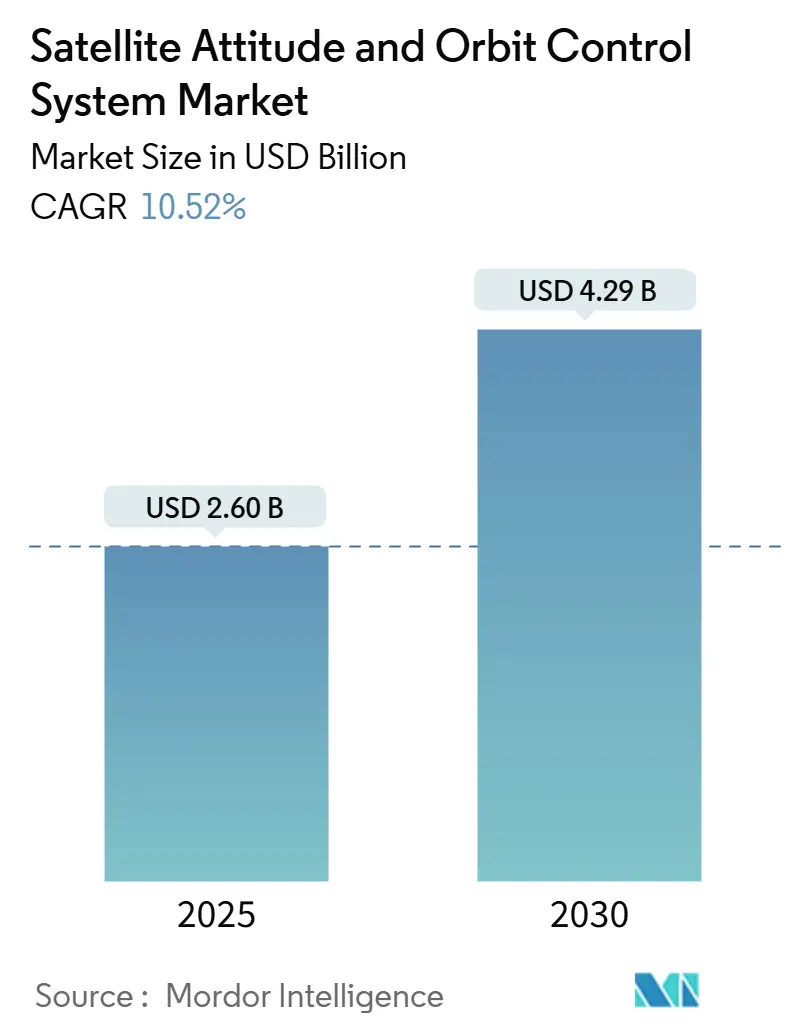

衛星姿勢・軌道制御システム(AOCS)市場は、2025年には26億米ドルに達し、2030年には42.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.52%と見込まれています。この成長は、小型衛星コンステレーションの広範な展開、人工知能(AI)ベースの姿勢制御アルゴリズムの急速な進歩、および自律型宇宙船運用への移行によって大きく推進されています。

サプライヤーは、標準化されたソフトウェア定義型アーキテクチャを通じて生産を拡大し、ポインティング性能を損なうことなくコスト削減を図っています。また、地上支援なしで操縦・再タスクが可能な、レジリエントな軌道上資産を求める防衛プログラムからの需要も市場を強化しています。同時に、新たなインターフェース標準と小型化されたセンサーが新規参入の障壁を下げ、競争環境を広げています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 用途別: 通信衛星が2024年に45.25%の収益シェアを占め、地球観測は2030年までに12.71%のCAGRで成長すると予測されています。

* 衛星質量別: 100~500kgのカテゴリーが2024年に42.75%の市場シェアを占め、10~100kgのセグメントは2030年までに11.83%のCAGRで拡大すると予測されています。

* 軌道クラス別: 低軌道(LEO)が2024年に55.32%のシェアを獲得し、中軌道(MEO)は2030年までに10.91%のCAGRで最も速い成長を記録すると予測されています。

* エンドユーザー別: 商業事業者が2024年に45.69%のシェアを占め、軍事・政府からの需要は2030年までに11.52%のCAGRで増加しています。

* 地域別: 北米が2024年に58.22%のシェアで市場を支配し、アジア太平洋地域は予測期間中に12.23%のCAGRで成長すると予測されています。

# 市場のトレンドと洞察(促進要因)

* 小型衛星コンステレーションの普及: StarlinkやProject Kuiperのようなコンステレーション運用者は、高精度なポインティング精度を維持しつつ、大量生産が可能な姿勢制御パッケージを求めています。サプライヤーはモジュール式ハードウェアとソフトウェア定義型制御ループで対応し、統合サイクルを短縮し、納品期間を月単位にしています。これにより、ユニット価格が下がり、新規参入者へのアクセスが向上しています。

* MEMSセンサーとスタートラッカーの進歩: 0.1°/hr/√Hz以下のノイズ密度を持つMEMSジャイロスコープは、精密な姿勢決定を大型衛星から3UクラスのCubeSatにもたらしました。MEMS慣性センサーと小型スタートラッカー光学系を組み合わせたハイブリッドパッケージは、質量を増やすことなくデュアルモード冗長性を提供し、バッテリー駆動の宇宙船のミッション寿命を延ばしています。

* レジリエントな衛星のための防衛予算の増加: 米宇宙軍は2025年に294億米ドルを投じ、耐放射線性が高く、電子戦に耐えうる生存性の高いコンステレーションを構築しています。欧州各国政府も同様の能力強化のために133.9億米ドルを投資しており、セキュアなコマンドリンク、対ジャミングアルゴリズム、協調的な編隊飛行ソフトウェアへの需要を刺激しています。

* AIを活用した自律的な姿勢制御: 機械学習モデルは摂動を予測し、外乱に先立って制御則を調整することで、燃料使用量を最大15%削減しています。リアルタイムの故障検出ニューラルネットワークは、アクチュエーターの故障時に再構成を行い、信頼性を高め、保険コストを削減しています。AIの広範な採用により、AOCS市場は今後10年間で反応的な安定化から予測的な自律性へと移行するでしょう。

# 抑制要因

* 宇宙デブリによる設計の複雑化: 34,000を超える追跡対象物が存在するため、AOCSパッケージには自律的な衝突回避ロジック、推進剤マージン、継続的なエフェメリスアップリンク機能の組み込みが求められます。これらの機能は質量、電力、ソフトウェア検証の作業負荷を増加させ、特にグローバルな監視インフラを持たない小規模事業者にとって負担となります。

* 耐放射線性強化のコストプレミアム: 静止軌道での15年間の曝露で100kradを超える放射線が蓄積されるため、COTS部品よりも5~10倍高価なプロセッサへの依存が高まります。シングルイベントアップセット(SEU)対策として、三重冗長性やエラー訂正符号が必須となり、基板の複雑さが増します。耐放射線性強化プロセスは、設計の複雑さ、試験要件、生産コストを増加させ、小型衛星メーカーや予算が限られた新興宇宙企業による採用を制限しています。

# セグメント分析

* 用途別: 通信衛星は2024年に45.25%の収益を占め、高スループットの静止軌道プラットフォームは0.1°以下の高精度なポインティングを要求します。地球観測は12.71%のCAGRで最も急速に成長しており、気候分析、農業、災害対応サービスが、堅牢なジッター抑制を必要とする高解像度画像に依存しています。

* 衛星質量別: 100~500kgクラスがペイロード容量と専用打ち上げの費用対効果の最適なバランスにより、42.75%のシェアを占めています。一方、10~100kgのカテゴリーは、標準化された展開装置とMEMSセンサーの革新により11.83%のCAGRで加速しています。

* 軌道クラス別: 低軌道(LEO)は、低遅延通信のニーズと低い放射線量により、55.32%の収益シェアを獲得しています。中軌道(MEO)プラットフォームは、ナビゲーション衛星として10.91%のCAGRで成長しており、安定した長寿命のホイールと耐放射線電子機器を必要とします。

* エンドユーザー別: 商業事業者は、コスト最適化された迅速な宇宙船を重視することで、2024年に45.69%のシェアを確保しました。軍事・政府ユーザーは11.52%のCAGRで成長しており、暗号化、耐放射線性、脅威適応型制御ロジックを重視しています。

# 地域分析

* 北米: 2024年に58.22%の収益を上げ、SpaceXの大量生産ライン、米宇宙軍の調達、カナダのセンサー開発が牽引しています。カリフォルニア州やコロラド州の堅牢なベンチャーキャピタルエコシステムが、AOCS市場の特定のギャップを狙うスタートアップを育成しています。

* アジア太平洋: 中国のBeiDou展開完了とインターネットメガコンステレーションの開始により、12.23%のCAGRで成長を牽引しています。インドのPSLV打ち上げ頻度と日本のデブリ除去ミッションへの注力が、地域のサプライチェーンを刺激し、精密姿勢モジュールの持続的な需要を示しています。

* 欧州: ESAプログラムとフランス、ドイツの主要企業に支えられた強力な技術基盤を維持していますが、国境を越えた統合を長期化させる可能性のある輸出管理の課題に直面しています。

* 南米、中東、アフリカ: 現在は限定的な収益貢献ですが、ブラジルとUAEは自国衛星プラットフォームを通じて、今後10年間でAOCS市場に参入する意欲を示しています。

# 競争環境

市場は中程度に断片化されており、Honeywell International Inc.やNorthrop Grumman Corporationのような老舗企業が、包括的な製品カタログとグローバルなサポートネットワークを通じて優位性を維持しています。これらの企業の多軌道飛行実績は、リスクを嫌う購入者に信頼感を与えますが、コンステレーション運用者からの価格圧力により、需要は機敏な専門企業へとシフトしています。

戦略的パートナーシップも増加しており、老舗企業がニッチなイノベーターを買収する例が見られます(例:HoneywellによるJena-Optronikの買収)。これにより、従来の品質保証プロセスとスタートアップの俊敏性が融合し、製品の更新サイクルが加速し、サービスポートフォリオが拡大しています。

Blue Canyon Technologies LLC(RTX Corporationの一部)やAAC Clyde Space ABは、6ヶ月以内に納品可能な事前認定済みのスタック可能な制御ユニットを提供することでシェアを獲得しています。知的財産権の出願は、AI故障管理、MEMS-光学センサー融合、低電力リアクションホイール電子機器に集中しており、AOCS市場における進化する競争領域を示しています。

主要企業:

* Honeywell International Inc.

* Northrop Grumman Corporation

* Singapore Technologies Engineering Ltd.

* Blue Canyon Technologies LLC (RTX Corporation)

* AAC Clyde Space AB

# 最近の業界動向

* 2025年8月: Blue Canyon Technologies LLC(RTX Corporationの一部)が、強化された姿勢制御と精密ポインティングのための複数のリアクションホイールオプション(RW4、RW8、RW16)を特徴とする新しい「Saturn-400」小型衛星バス設計を発表しました。

* 2025年7月: Honeywell International Inc.が、米国防総省(DoD)のイノベーションユニットのTQSプログラムにより、姿勢・軌道制御サブシステムに関連するナビゲーションおよび慣性センシング用の量子センシング慣性ユニット(CRUISEおよびQUEST)の開発に選定されました。

* 2025年7月: AAC Clyde Spaceは、スウェーデンの工場に2500万米ドルを投資し、2027年までに年間500台のAOCSユニットを生産する能力を計画しました。

* 2025年2月: Moog Inc.はSATELLITE 2025会議に参加し、姿勢・軌道制御に組み込みコンピューティングがますます採用されることに関連する、新しい耐放射線性の高性能宇宙コンピューティング(HPSC)およびアビオニクス技術を発表しました。

このレポートは、世界の衛星姿勢軌道制御システム(AOCS)市場に関する包括的な分析を提供しています。市場の定義、堅牢な調査方法論、主要な調査結果、市場の動向、成長予測、競争環境、そして将来の展望について詳細に記述されています。

エグゼクティブサマリーと市場予測:

衛星AOCS市場は、2030年までに42.9億米ドルの収益を上げると予測されています。アプリケーション別では、通信衛星が2024年の収益の45.25%を占め、全アプリケーションの中で最大のシェアを保持しています。衛星質量別では、10kgから100kgの範囲の衛星が年間平均成長率(CAGR)11.83%で最も速く成長すると見込まれています。軌道クラス別では、中軌道(MEO)プラットフォームが2030年までにCAGR 10.91%で最も力強い成長を示すと予測されています。地域別では、アジア太平洋地域がCAGR 12.23%で最も急速に拡大しており、中国、インド、日本におけるコンステレーション展開の拡大がその成長を牽引しています。

市場の推進要因と抑制要因:

市場の成長を促進する主な要因としては、小型衛星コンステレーションの普及、MEMSセンサーとスタートラッカーの技術進歩、レジリエントな衛星に対する防衛予算の増加、AIを活用した自律的な姿勢制御システムの登場、プラグアンドプレイAOCSインターフェース標準の確立、そしてマイクロイオン電気推進の統合が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、宇宙デブリに起因する設計の複雑化、耐放射線化に伴うコストプレミアム、リアクションホイールに使用される希土類材料の不足、そしてITAR(国際武器取引規則)などの輸出管理による供給障壁が含まれます。特にITAR規制は、米国以外の購入者にとってリードタイムを延長させ、地域的な調達や統合コストの増加を促す要因となっています。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析と成長予測を提供しています。

* アプリケーション別: 通信、地球観測、航法、宇宙観測、その他。

* 衛星質量別: 10kg未満、10kg~100kg、100kg~500kg、500kg~1000kg、1000kg超。

* 軌道クラス別: 静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)。

* エンドユーザー別: 商業、軍事および政府、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他)、アジア太平洋(中国、インド、日本、オーストラリア、その他)、南米(ブラジル、その他)、中東およびアフリカ(中東、アフリカ)。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。また、Honeywell International Inc.、Northrop Grumman Corporation、AAC Clyde Space AB、Moog Inc.、Bradford Engineering BV、Blue Canyon Technologies LLC (RTX Corporation)、Teledyne Technologies Incorporated、Innovative Solutions In Space B.V.、L3Harris Technologies, Inc.、Thales Group、OHB SE、Sener Engineering Group SA、NewSpace Systems (Pty) Ltd.、Mitsubishi Electric Corporation、GomSpace A/S、Singapore Technologies Engineering Ltd.を含む16社の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

その他の分析:

このレポートには、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、市場機会と将来の展望(ホワイトスペースと未充足ニーズの評価)、そして衛星CEO向けの主要な戦略的質問も含まれています。

調査方法:

本調査は、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証と最終化という4段階の堅牢な調査方法論に基づいて実施されており、信頼性の高い市場データと予測を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーションの普及

- 4.2.2 MEMSセンサーとスタートラッカーの進歩

- 4.2.3 レジリエントな衛星のための防衛予算の増加

- 4.2.4 AIを活用した自律的な姿勢制御

- 4.2.5 プラグアンドプレイAOCSインターフェース標準

- 4.2.6 マイクロイオン電気推進の統合

- 4.3 市場の阻害要因

- 4.3.1 宇宙デブリによる設計の複雑化

- 4.3.2 耐放射線強化のコストプレミアム

- 4.3.3 リアクションホイール用希土類不足

- 4.3.4 ITAR/輸出管理による供給障壁

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 通信

- 5.1.2 地球観測

- 5.1.3 ナビゲーション

- 5.1.4 宇宙観測

- 5.1.5 その他

- 5.2 衛星質量別

- 5.2.1 10 kg未満

- 5.2.2 10~100 kg

- 5.2.3 100~500 kg

- 5.2.4 500~1000 kg

- 5.2.5 1000 kg超

- 5.3 軌道クラス別

- 5.3.1 静止地球軌道 (GEO)

- 5.3.2 低地球軌道 (LEO)

- 5.3.3 中地球軌道 (MEO)

- 5.4 エンドユーザー別

- 5.4.1 商業

- 5.4.2 軍事および政府

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 AAC Clyde Space AB

- 6.4.4 Moog Inc.

- 6.4.5 Bradford Engineering BV

- 6.4.6 Blue Canyon Technologies LLC (RTX Corporation)

- 6.4.7 Teledyne Technologies Incorporated

- 6.4.8 Innovative Solutions In Space B.V.

- 6.4.9 L3Harris Technologies, Inc.

- 6.4.10 Thales Group

- 6.4.11 OHB SE

- 6.4.12 Sener Engineering Group SA

- 6.4.13 NewSpace Systems (Pty) Ltd.

- 6.4.14 Mitsubishi Electric Corporation

- 6.4.15 GomSpace A/S

- 6.4.16 Singapore Technologies Engineering Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

衛星姿勢軌道制御システムは、人工衛星が宇宙空間でそのミッションを遂行するために不可欠な、高度な技術が統合されたシステムです。このシステムは、衛星の機体そのものの向き(姿勢)を正確に保ち、また、地球を周回する軌道(軌道)を所定の位置に維持・変更する役割を担っています。これにより、通信アンテナを地上局や他の衛星に正確に向ける、観測機器を特定の目標に向け安定させる、あるいは宇宙空間での衝突を回避するといった、多岐にわたるミッションの達成が可能となります。

このシステムの主要な構成要素は、衛星の現在の状態を把握するための「センサ」、その状態を目標値に近づけるための「アクチュエータ」、そしてセンサからの情報に基づいてアクチュエータを制御する「制御アルゴリズム」を実行するオンボードコンピュータです。これらが連携して、衛星の安定した運用を支えています。

衛星姿勢軌道制御システムは、大きく「姿勢制御」と「軌道制御」の二つの機能に分けられます。

姿勢制御は、衛星の機体の向きを目標とする方向へ正確に維持・変更する機能です。これには、受動的な方法と能動的な方法があります。受動的な姿勢制御には、衛星の重心と慣性モーメントの配置を利用して地球の重力勾配トルクで安定させる「重力勾配安定化」や、衛星全体を回転させてジャイロ効果で安定させる「スピン安定化」などがあります。一方、能動的な姿勢制御は、より高精度な制御を可能にします。主なアクチュエータとしては、内部のフライホイールを回転させて反作用トルクを発生させる「反作用ホイール(リアクションホイール)」や「制御モーメントジャイロ(CMG)」、推進剤を噴射して推力を得る「スラスタ」、地球磁場との相互作用を利用する「磁気トルカ」などがあります。これらのアクチュエータを駆動するために、衛星の姿勢を検出するセンサが不可欠です。代表的なセンサには、恒星の位置を検出して高精度な姿勢情報を提供する「スタートラッカ」、太陽の方向を検出する「太陽センサ」、地球の縁を検出する「地球センサ」、角速度を測定する「ジャイロスコープ」、地球磁場を測定する「磁気センサ」などがあります。これらのセンサからの情報を基に、オンボードコンピュータが制御アルゴリズムを実行し、アクチュエータを適切に作動させることで、衛星は目標とする姿勢を維持します。

軌道制御は、衛星の軌道を維持したり、変更したりする機能です。静止衛星が所定の経度を維持するための「ステーションキーピング」、衛星をある軌道から別の軌道へ移動させる「軌道投入・離脱」、宇宙デブリや他の衛星との衝突を避けるための「衝突回避マヌーバ」、ミッション終了後に衛星を安全に大気圏に再突入させる、あるいはデブリ化を防ぐための「デオービット」などが含まれます。軌道制御の主要なアクチュエータは「スラスタ」であり、化学推進(ヒドラジンなどの燃料を燃焼させる)や電気推進(キセノンなどの推進剤を電気的に加速・噴射する)が用いられます。特に電気推進は、比推力が高く、少ない推進剤で長期間の軌道制御が可能であるため、近年注目されています。軌道情報を得るためのセンサとしては、高精度な位置情報を提供する「GPS受信機」や、地上からの電波を利用した「測距システム」などが用いられます。

これらのシステムは、様々な種類の人工衛星で利用されています。例えば、通信衛星では、地上局との安定した通信を確保するために、アンテナを常に地球上の特定の地点に向ける高精度な姿勢制御が求められます。地球観測衛星では、地表を高解像度で撮影するために、ブレのない安定した姿勢と、正確な軌道維持が不可欠です。測位衛星(GPS、ガリレオなど)は、正確な測位情報を提供するために、極めて精密な軌道維持が要求されます。科学衛星では、特定の天体や現象を観測するために、観測機器を正確な方向に向ける姿勢制御が重要となります。また、近年増加している宇宙デブリ問題への対策として、ミッション終了後の衛星を安全に軌道から離脱させるための軌道制御も重要な用途の一つです。

関連技術としては、まず、制御アルゴリズムを実行し、センサからのデータ処理やアクチュエータの駆動を司る「オンボードコンピュータ」が挙げられます。また、センサやアクチュエータ、コンピュータに電力を供給する「電力システム」も不可欠です。地上との通信を担う「テレメトリ・追跡・コマンド(TT&C)システム」は、衛星の状態監視やコマンド送信を通じて、姿勢軌道制御システムの運用を支援します。さらに、より広範な概念として、誘導・航法・制御を統合した「GNC(Guidance, Navigation, and Control)」技術があります。近年では、自律性を高めるために「人工知能(AI)」や「機械学習(ML)」を制御アルゴリズムに導入する研究も進められており、故障診断、軌道最適化、自律的な衝突回避などに活用が期待されています。小型衛星の普及に伴い、システムの「小型化・軽量化」技術も重要な要素となっています。

市場背景としては、近年、小型衛星の需要が爆発的に増加しており、特に「キューブサット」や「マイクロサット」といった小型衛星向けの、低コストで高性能な姿勢軌道制御システムの開発が活発です。また、数千基もの衛星で地球全体をカバーする「メガコンステレーション」計画(例:Starlink、OneWeb)の進展は、大量生産が可能で、かつ自律性の高いシステムの需要を牽引しています。地球観測や通信サービスの多様化に伴い、より高精度でアジャイルな姿勢制御能力が求められています。宇宙デブリ問題の深刻化は、デオービットや衝突回避といった軌道制御の重要性を高めており、関連技術への投資が加速しています。市場の主要プレイヤーは、エアバス、ロッキード・マーティン、タレス・アレーニア・スペースといった伝統的な航空宇宙企業に加え、ハネウェル、ムーグなどの専門部品メーカー、そして新しい宇宙ビジネスを牽引するスタートアップ企業が多数参入し、競争が激化しています。

将来展望としては、まず「自律性の向上」が挙げられます。AIや機械学習の進化により、衛星が自ら状況を判断し、軌道修正や姿勢変更、さらには故障対応までを地上からの指示なしに行う「自律運用」が実現されると期待されています。これにより、運用コストの削減やミッションの柔軟性向上が見込まれます。また、高効率な「電気推進システム」のさらなる発展は、より長期間のミッションや、小型衛星における軌道制御の選択肢を広げます。システムの「標準化」や「モジュール化」が進むことで、開発期間の短縮とコスト削減が期待され、より多くの企業や研究機関が宇宙開発に参入しやすくなるでしょう。宇宙空間での「オンオービットサービス(軌道上サービス)」や「オンオービットマニュファクチャリング(軌道上製造)」の実現には、極めて高精度なランデブー・ドッキング技術や、ロボットアームによる精密な作業を可能にする姿勢軌道制御システムが不可欠です。さらに、より高精度な姿勢決定を可能にする「量子センサ」などの新技術の導入や、宇宙システムの安全保障を確保するための「サイバーセキュリティ」対策も、今後の重要な課題となります。持続可能な宇宙利用のためには、効率的なデオービットや、能動的なデブリ除去技術と連携した姿勢軌道制御システムの開発が不可欠であり、その進化は今後も宇宙活動の発展を支え続けるでしょう。