衛星インターネット市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

衛星インターネット市場レポートは、周波数帯(Cバンド、Lバンドなど)、接続タイプ(双方向サービス、一方向受信など)、エンドユーザー産業(住宅、商業・企業など)、軌道レジーム(LEO、MEOなど)、用途(バックホールおよび地方の携帯電話基地局接続など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星インターネット市場の概要:成長トレンドと予測(2025年~2030年)

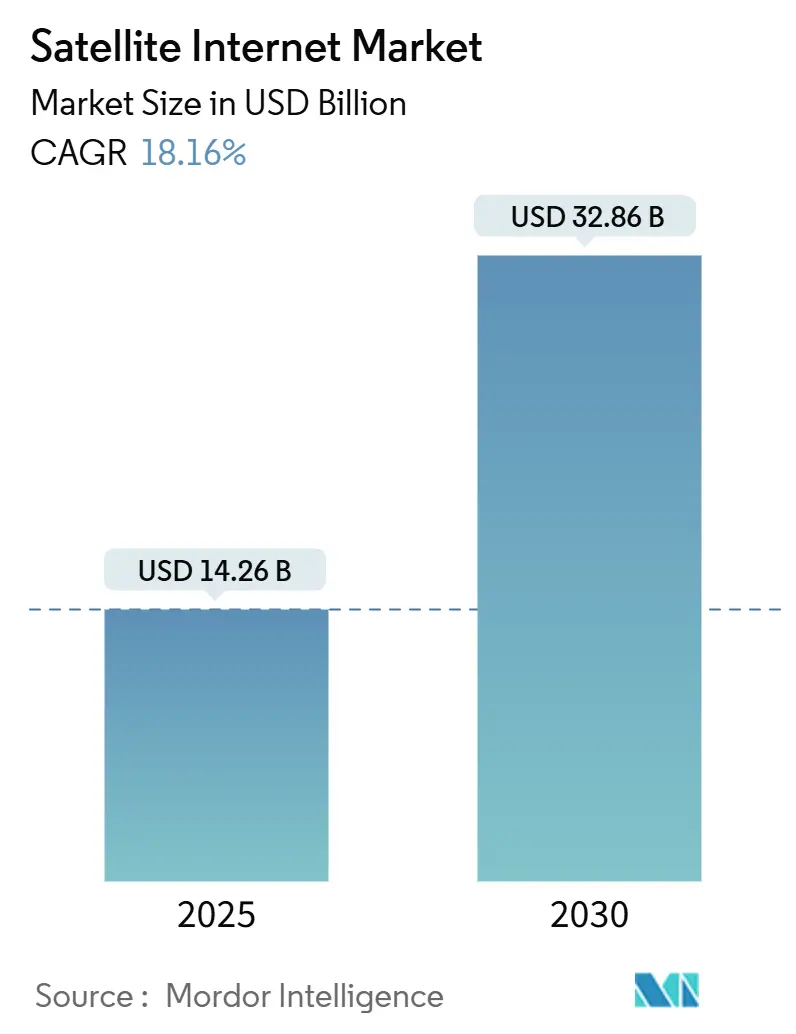

# 市場概況

衛星インターネット市場は、2025年には142.6億米ドルと評価され、2030年までに328.6億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)18.16%という力強い成長が見込まれています。この成長の原動力となっているのは、低軌道(LEO)衛星コンステレーションの打ち上げおよび製造コストの低下、地方のデジタル化を推進する政府の補助金政策、そして地上回線のボトルネックを回避する常時接続に対する企業からの需要です。

市場の主要な動向として、事業者は静止軌道(GEO)システムから、LEO、中軌道(MEO)、GEOの各資産を組み合わせたマルチオービットネットワークへの投資をシフトしており、これにより遅延、カバレッジ、コストのバランスを取っています。ハードウェアの小型化と垂直統合された打ち上げサービスにより、端末と帯域幅の価格が低下し、これまで経済的に困難であった市場が開拓されています。同時に、主要経済圏における規制の明確化や、防衛・航空分野からの大規模な調達プログラムが、衛星インターネットをニッチなバックアップ接続ではなく、中核的なインフラとして位置づけています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 主要な市場動向と洞察

成長要因

1. LEO衛星打ち上げ頻度の加速による容量コストの削減:

SpaceXのFalcon 9ロケットによる週ごとの打ち上げと再利用可能なブースターは、2018年以降、世界の年間衛星配備数を70%以上増加させ、ビットあたりのコストを劇的に圧縮しました。StarlinkのV3衛星は現在、サブ5ミリ秒の低遅延で約1 Tbpsのスループットを提供し、多くの地方の光ファイバーサービスを下回る価格設定を可能にしています。AmazonのProject Kuiperも2025年4月に参入し、2029年までに3,236基の衛星配備を目指しており、容量と価格競争をさらに激化させています。製造と打ち上げにおける規模の経済は、より大規模なコンステレーションがコストを下げ、それが新たな市場を開拓し、さらに大規模なフリートを正当化するという好循環を生み出しています。

2. 政府による地方デジタル化補助金:

USDA ReConnectやNTIAが管理するBEADなどの連邦ブロードバンドプログラムは、サービスが行き届いていない地域に数十億ドル規模の助成金を投入しており、衛星事業者にとって基本的な需要を保証しています。インドやインドネシアにおける同様の政策は、衛星容量を不可欠な公共サービスと見なしており、地方展開におけるリスクとリターンのプロファイルを変化させています。公共入札では、速度、遅延、信頼性の目標が設定され、ベンダーはネットワークのアップグレードを迫られ、高スループットのKaバンド衛星の普及を加速させています。

3. 機内接続需要の急増:

ユナイテッド航空、エールフランスなどの航空会社は、現在、ブロードバンドを乗客体験と運航分析の中核と見なしています。LEOコンステレーションは従来のGEOシステムよりも遅延が少なく、巡航高度でのリアルタイムVPN、ビデオ会議、予測メンテナンスアプリケーションを可能にしています。EchoStarなどの機器ベンダーは、デュアルKa/Ku端末を提供しており、多様なフリートへの改修を簡素化し、航空会社の迅速な展開を促進しています。

4. Direct-to-Device(D2D)衛星-スマートフォン提携:

T-MobileとStarlinkの提携、AT&TとAST SpaceMobileの契約は、衛星リンクを標準的な5Gハンドセットに直接統合し、外部端末の必要性をなくします。米国における宇宙からの補完的カバレッジ(SCS)規則の規制承認は、既存のモバイルスペクトル割り当て内で干渉を管理できることを示しており、世界的な拡大への道を開いています。長期供給契約は、事業者に収益の可視性を提供し、ニッチな衛星電話需要ではなく、マスマーケットのモバイルトラフィックに対応する規模のコンステレーションをサポートしています。

5. ハイパースケーラー(AWS、Azure)とのクラウド・エッジパートナーシップ:

衛星インターネットは、AWSやAzureといったハイパースケーラーとのクラウド・エッジパートナーシップを通じて、エンタープライズ顧客向けの接続ソリューションを強化しています。これにより、遠隔地や移動中の環境でも、クラウドサービスへの低遅延かつ高帯域幅のアクセスが可能になります。

6. 海洋分野におけるESGコンプライアンスが衛星IoT導入を推進:

海洋分野における環境・社会・ガバナンス(ESG)規制の強化は、衛星IoTサービスの導入を促進しています。船舶の炭素強度報告義務などに対応するため、衛星を介したデータ収集と監視が不可欠となっています。

阻害要因

1. 地上端末ハードウェアの価格弾力性:

標準的なStarlinkアンテナの499~599米ドル、高性能モデルでは2,500米ドルにもなる費用は、低所得地域では依然として大きな障壁です。補助金制度は役立つものの、月額サービス料金が18ヶ月の回収期間内にハードウェア費用を償却できない場合、事業者は粗利益がマイナスになるリスクを抱えます。限られた部品サプライヤーと堅牢な設計要件は、家電製品と比較してコスト削減曲線を遅らせ、価格に敏感なセグメントでの大量導入を遅らせています。

2. 国家スペクトルオークションの不確実性:

成長市場の規制当局は、非静止軌道衛星事業者に対する料金モデルと干渉プロトコルについて議論を続けています。インドの調整後総収入の4%課税提案は新たなコスト変数をもたらし、ブラジルの進化するオークション設計は、地上サービスと衛星サービスの共存に関する未解決の疑問を残しています。調和された規則がない場合、事業者は断片的なライセンスプロセス、より長いリードタイム、および高いコンプライアンスコストに直面し、展開スケジュールに影響を与えています。

3. 軌道デブリ軽減のための設備投資(過小報告):

軌道デブリの増加は、LEO衛星コンステレーションの運用にとって深刻な課題です。デブリとの衝突を回避するための技術開発や運用コストは増加傾向にありますが、その影響は市場予測において過小評価されている可能性があります。

4. 太陽活動周期によるLEOコンステレーションのドラッグリスク(過小報告):

太陽活動の活発化は、地球大気の上層部を加熱し、LEO衛星にかかる空気抵抗(ドラッグ)を増加させます。これにより、衛星の軌道維持に必要な燃料消費が増えたり、寿命が短くなったりするリスクがありますが、これも市場予測において十分に考慮されていない可能性があります。

# セグメント分析

周波数帯別:Kaバンドがリーダーシップを確立

2024年、Kaバンドは衛星インターネット市場シェアの31.80%を占め、Kuバンドの約半分のMbpsあたりの価格で恩恵を受けています。2024年にFCCによってクリアされた追加の28 GHzスペクトルは、利用可能な容量を拡大し、企業および航空ユーザーの混雑リスクを軽減しました。クラウドバックホールや機内Wi-Fiなど、高スループットを重視するアプリケーションで需要が集中しており、Kaバンドの規模の経済を強化しています。Cバンド、Lバンド、Xバンドなどの特殊なバンドは、防衛、海洋、安全性が重要なリンクで足場を維持していますが、Kバンドが最も急速に成長しており、次世代衛星はデジタルビームフォーミングを使用してスペクトル効率を高めています。

接続タイプ別:双方向サービスが優勢

2024年、双方向リンクは51.60%のシェアを占め、17.8%のCAGRで成長すると予測されており、インタラクティブなクラウドワークフローとビデオアップリンク要件への全面的な転換を反映しています。リアルタイムコラボレーション、テレエンジニアリング、IoTテレメトリーは、非対称帯域幅に対する許容度が最小限です。企業がLEOゲートウェイをソフトウェア定義ワイドエリアネットワークに統合するにつれて、双方向サービスの衛星インターネット市場規模は急増すると予測されています。放送および一方通行受信モデルは、海洋気象フィードなどの狭いニッチ市場で存続していますが、二重通信価格の低下と比較すると、そのユニットエコノミクスは弱まっています。

エンドユーザー産業別:企業が収益を牽引

2024年、商業および企業ユーザーが54.30%のシェアを占め、衛星が消費者向けの目新しさからミッションクリティカルなバックボーンへと移行していることを示しています。銀行、大手石油会社、クラウドプロバイダーは、地上回線の障害に対する保険として、マネージド衛星SD-WANリンクを調達しています。しかし、住宅セグメントは、政府のバウチャーが端末を補助することで、最も速い18.4%のCAGRを記録し、地方世帯向けの衛星インターネット市場規模を拡大すると予想されています。政府および防衛支出は、ペンタゴンの130億米ドルの商用容量プログラムによって安定しており、戦術ネットワーク向けのマルチオービット帯域幅を確保しています。

軌道レジーム別:LEOが性能ベンチマークを設定

2024年、LEO衛星は42.80%のシェアを占め、18.2%のCAGRによりその差を広げるでしょう。30ミリ秒未満の遅延は、以前はGEOリンクでは不可能だったマルチプレイヤーゲームやリアルタイム取引などのアプリケーションを可能にします。衛星インターネット業界では、GEOの広域ビームを放送に、LEOのスポットビームを低遅延タスクに利用するハイブリッド設計も登場しており、事業者は地上インフラを重複させることなくトラフィックを最適化できます。MEO衛星は企業バックアップなどの中遅延市場に対応し、従来のGEOは広大なフットプリントでのビデオ配信に経済的に魅力的です。

アプリケーション別:バックホールが地上カバレッジを拡大

2024年、バックホールおよび地方のセルサイト接続が38.50%のシェアを占めました。これは、モバイルネットワーク事業者が低密度地域での光ファイバー敷設コストを回避するために衛星を活用したためです。ここでは、5Gカバレッジの義務化が地上経済性を上回ることで、衛星インターネット市場規模は着実に拡大すると予想されています。モビリティは18.8%のCAGRで成長を牽引しており、航空会社、商船、陸上輸送部門は、高帯域幅のテレメトリーおよび乗客サービスへのニーズで収束しています。

# 地域分析

北米

北米は、明確なライセンス規則、十分な資金が投入された公共ブロードバンドプログラム、堅調な企業導入により、2024年に34.80%のシェアを維持しました。Starlinkは2024年に自国市場で66億米ドルの収益を計上し、衛星インターネット市場が成熟経済圏で持続的に拡大できるという確信を強めています。連邦防衛および農業機関は複数年の容量注文を確保し、コンステレーションの拡大を促進する予測可能なキャッシュフローを提供しています。

アジア太平洋

アジア太平洋地域は、2030年までに18.8%のCAGRで最も急速に拡大する地域です。インドネシアやフィリピンにおける地理的な断片化は、地上光ファイバーを経済的に困難にしており、ChinaSat-26および計画中のChinaSat-27は、数百ギガビットの新たな容量を投入し、積極的な小売価格設定を支えています。Airtel-Starlinkのようなパートナーシップは、通信事業者が衛星を競争相手ではなく補完的なものと見なしていることを示しており、インドおよび東南アジア全体で地方展開を加速させています。この地域の軌跡は、衛星接続がデジタル経済成長の触媒であることを強調しています。

ヨーロッパ

ヨーロッパは安定した第二層市場であり続けています。規制当局はデジタル主権を重視し、SESやEutelsatが主導する自国のマルチオービットプロジェクトに資金を投入しています。地域事業者は海外にも拡大しており、Orange AfricaはEutelsatと提携して、サービスが行き届いていないコミュニティに100 Mbpsのリンクを提供し、新興市場でヨーロッパの技術を披露しています。

中東およびアフリカ

中東およびアフリカでは、政府が衛星インターネットを光ファイバーの普及が実現するまでの実用的な橋渡しと見なしているため、導入が加速しています。

# 競争環境

SpaceXのロケット製造からユーザー端末まで垂直統合されたモデルは、衛星インターネット市場においてコストと速度の優位性をもたらし、先行者としての優位性を確立しています。Viasat(2024会計年度収益42.8億米ドル)やSES(2025年第1四半期収益5.34億米ドル)などの従来のGEO既存企業は、新しいLEO資産とGEOフリートを組み合わせたハイブリッドアーキテクチャに転換し、企業顧客を維持しようとしています。彼らの既存の地上インフラと長年の政府との関係は短期的な保護を提供しますが、競争力を維持するためには多額の資本を必要とします。

新規参入企業は差別化された戦略をもたらしています。AmazonのProject Kuiperはクラウド統合と企業チャネルに重点を置いており、AST SpaceMobileはDirect-to-Deviceモバイルブロードバンドに焦点を当てています。統合も加速しており、SESによるIntelsatの31億米ドルでの買収、EchoStarとDISH Networkの合併は、スペクトル、テレポート、顧客基盤を統合して規模の経済を追求することを目的としています。FCCによる非静止軌道事業者への17.3~17.8 GHz帯域の割り当ては、競争を促進しつつ調整を確保するという規制当局の意図を強調しています。

ホワイトスペースの機会も存在します。海洋分野のESG報告要件は衛星IoTサービスの導入を促進し、航空業界は乗客Wi-Fiの収益化を目指し、企業は遠隔地でのクラウドグレードの低遅延を求めています。複数の軌道と周波数にわたるマネージドサービスをパッケージ化できるベンダーは、これらの隣接する収益源を獲得するのに最も有利な立場にあります。

# 最近の業界動向

* 2025年5月: AirtelはSpaceXと提携し、インドとアフリカの顧客にStarlinkサービスを提供することを発表しました。これにより、新興市場での衛星カバレッジが拡大します。

* 2025年4月: Amazonは最初の運用可能なProject Kuiper衛星を打ち上げ、計画されている3,236基の衛星コンステレーションの展開を開始しました。

* 2025年3月: Orange AfricaとEutelsatは戦略的パートナーシップを締結し、アフリカと中東全域で最大100 Mbpsの衛星ブロードバンドを提供することになりました。

* 2025年1月: IntelsatとGCIはアラスカでの協力を深め、既存サービスにマルチオービット容量を追加しました。

衛星インターネット市場レポート概要

本レポートは、地球上および宇宙の衛星アンテナを介し、遠隔地へ基幹ネットワークアクセスを提供する衛星インターネット市場の包括的な分析です。最新の情報と通信システムへの接続維持を目的としています。

市場規模と成長予測に関して、衛星インターネット市場は2025年に142.6億米ドルの価値があるとされています。今後、年平均成長率(CAGR)18.16%で拡大し、2030年には328.6億米ドルに達すると予測されており、顕著な成長が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 低軌道(LEO)衛星の打ち上げ加速により、通信容量コストが削減され、市場拡大を後押ししています。

* 各国政府による地方デジタル化推進のための補助金が、衛星インターネット導入を促進しています。

* 航空機内でのインターネット接続需要の急増が、衛星インターネットの利用拡大に繋がっています。

* 衛星からスマートフォンへの直接接続(D2D)提携が進み、新たな市場機会を創出しています。

* ハイパースケーラー(AWS、Azureなど)とのクラウドエッジパートナーシップにより、衛星インターネットの活用が進んでいます。

* 海事分野におけるESGコンプライアンス強化が、衛星IoT導入を推進しています。

一方で、市場の成長を阻害する要因も存在します。

* 地上端末ハードウェアの価格弾力性が課題です。

* 各国での周波数オークションの不確実性(インド、ブラジルなど)が、事業展開のリスクとなっています。

* 軌道デブリ軽減のための多額の設備投資が負担となります。

* 太陽活動周期に起因するLEOコンステレーションの抗力リスクも存在します。

本レポートは、市場を以下の主要セグメントに分けて分析しています。

* 周波数帯別: Cバンド、Lバンド、Xバンド、Kuバンド、Kaバンド。特にKaバンドは、2024年に31.80%の収益シェアを占め、優れたスループットと低価格化により市場を牽引しています。

* 接続タイプ別: 双方向サービス、一方向受信、一方向放送、ハイブリッドサービス。

* エンドユーザー産業別: 住宅、商業・企業、政府・防衛、海事、航空。

* 軌道レジーム別: LEO(低軌道)、MEO(中軌道)、GEO(静止軌道)、ハイブリッド/マルチオービットマネージドサービス。LEOコンステレーションは、30ミリ秒未満の低遅延とスケーラブルな容量を提供し、従来のGEO衛星では困難なリアルタイムアプリケーションを可能にするため、将来の成長に不可欠です。

* アプリケーション別: バックホールおよび地方セルサイト接続、緊急・公共安全、モビリティ、企業SD-WAN/クラウドアクセス。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域を詳細に分析しています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Starlink (SpaceX)、Viasat, Inc.、Hughes Network Systems、SES S.A.、Intelsat S.A.、Eutelsat Group/OneWeb、Amazon – Project Kuiperなど主要企業のプロファイル(概要、財務、戦略、製品・サービス、最近の動向を含む)が詳述されています。

市場機会と将来のトレンドとして、未開拓分野や満たされていないニーズの評価も含まれています。

本レポートは、衛星インターネット市場の現状、成長要因、課題、将来展望を多角的に捉え、詳細な分析を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEO打ち上げ頻度の加速による容量コスト削減

- 4.2.2 政府の地方デジタル化補助金

- 4.2.3 機内接続需要の急増

- 4.2.4 デバイス直結型(D2D)衛星スマートフォン提携

- 4.2.5 ハイパースケーラー(AWS、Azure)とのクラウドエッジ提携

- 4.2.6 海洋ESGコンプライアンスによる衛星IoT導入の推進

-

4.3 市場の阻害要因

- 4.3.1 地上端末ハードウェアの価格弾力性

- 4.3.2 各国の周波数オークションの不確実性(インド、ブラジル)

- 4.3.3 軌道デブリ軽減のための設備投資

- 4.3.4 太陽周期に起因するLEOコンステレーションの抗力リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 周波数帯別

- 5.1.1 Cバンド

- 5.1.2 Lバンド

- 5.1.3 Xバンド

- 5.1.4 Kuバンド

- 5.1.5 Kaバンド

-

5.2 接続タイプ別

- 5.2.1 双方向サービス

- 5.2.2 一方向受信

- 5.2.3 一方向ブロードキャスト

- 5.2.4 ハイブリッドサービス

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業および企業

- 5.3.3 政府および防衛

- 5.3.4 海上

- 5.3.5 航空

-

5.4 軌道レジーム別

- 5.4.1 LEO

- 5.4.2 MEO

- 5.4.3 GEO

- 5.4.4 ハイブリッド / マルチ軌道マネージドサービス

-

5.5 アプリケーション別

- 5.5.1 バックホールおよび地方セルサイト接続

- 5.5.2 緊急および公共安全

- 5.5.3 モビリティ

- 5.5.4 エンタープライズSD-WAN / クラウドアクセス

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スターリンク (SpaceX)

- 6.4.2 Viasat, Inc.

- 6.4.3 ヒューズ・ネットワーク・システムズ

- 6.4.4 エコースター社

- 6.4.5 SES S.A.

- 6.4.6 インテルサット S.A.

- 6.4.7 ユーテルサット・グループ/ワンウェブ

- 6.4.8 テレサット・カナダ

- 6.4.9 Amazon – プロジェクト・カイパー

- 6.4.10 インマルサット (Viasat)

- 6.4.11 ディッシュ・ネットワーク社

- 6.4.12 コムテック・サテライト・ネットワーク・テクノロジー

- 6.4.13 ギラット・サテライト・ネットワークス

- 6.4.14 キメタ社

- 6.4.15 アバンティ・コミュニケーションズ

- 6.4.16 スカパーJSAT

- 6.4.17 中国衛星通信

- 6.4.18 イリジウム・コミュニケーションズ

- 6.4.19 アラブサット

- 6.4.20 シングテル・グループ

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

衛星インターネットとは、人工衛星を介してインターネット接続を提供する技術およびサービス全般を指します。地上に敷設された光ファイバーや無線基地局などのインフラが利用できない地域や、船舶、航空機といった移動体において、広範囲かつ安定した通信環境を確保することを主な目的としています。従来の地上インフラに依存しないため、地理的制約を克服し、デジタルデバイドの解消に貢献する可能性を秘めています。

この技術は、主に利用する人工衛星の軌道の種類によって分類されます。一つ目は「静止軌道衛星(GEO)」を利用する方式です。高度約36,000kmの静止軌道に位置するため、地球上からは常に同じ位置に見え、少ない数の衛星で広範囲をカバーできます。アンテナの追尾が不要で安定した通信が可能ですが、距離が遠いため通信の遅延(レイテンシ)が大きく、リアルタイム性が求められるアプリケーションには不向きとされてきました。二つ目は「中軌道衛星(MEO)」を利用する方式です。高度約8,000kmから20,000km程度の軌道を周回し、GEO衛星よりも地球に近いため、遅延が改善されます。GEO衛星より多くの衛星が必要ですが、GEOと低軌道衛星(LEO)の中間的な特性を持ちます。そして三つ目が、近年注目を集めている「低軌道衛星(LEO)」を利用する方式です。高度約500kmから2,000km程度の低い軌道を多数の衛星が周回する「コンステレーション」を形成します。地球に非常に近いため、通信遅延が大幅に短縮され、光ファイバーに近い高速・低遅延のインターネット接続が実現可能となりました。ただし、多数の衛星を打ち上げ、それらを連携させる高度な技術と莫大な投資が必要です。

衛星インターネットの用途は多岐にわたります。まず、地上インフラの整備が困難な山間部、離島、へき地など、地理的制約のある地域におけるインターネット接続の提供が挙げられます。これにより、教育、医療、経済活動の機会が拡大し、デジタルデバイドの解消に貢献します。次に、船舶、航空機、列車といった移動体における通信環境の確保です。洋上や上空でも高速インターネットが利用できるようになり、乗客の利便性向上や運航効率の改善に寄与します。また、災害発生時における通信インフラの代替手段としても非常に重要です。地上インフラが寸断された場合でも、衛星インターネットは独立して機能するため、緊急時の情報伝達や復旧活動を支援します。さらに、IoTデバイスの広域接続、企業のバックアップ回線、臨時拠点の設置、さらには軍事・防衛分野での利用も進められています。

関連する技術も進化を続けています。ユーザー端末側では、衛星の動きに合わせて自動的に方向を調整し、複数の衛星を切り替えて通信を行う「フェーズドアレイアンテナ」がLEO衛星インターネットの普及を支えています。これにより、従来の大型パラボラアンテナに比べて小型化・設置の簡素化が実現しました。また、衛星同士を光で接続する「衛星間光通信(ISL)」技術は、地上局の数を減らし、通信経路を最適化することで、さらなる低遅延化と高速化に貢献します。地上局とインターネットバックボーンを接続する「ゲートウェイ局」の最適配置も重要です。ネットワークの柔軟な管理を可能にする「ソフトウェア定義ネットワーク(SDN)」や「ネットワーク機能仮想化(NFV)」、そしてAIや機械学習を用いたネットワークの最適化や障害予測なども、大規模な衛星コンステレーションを効率的に運用するために不可欠な技術となっています。小型衛星の量産技術や打ち上げコストの低減も、LEOコンステレーション実現の鍵です。

市場背景としては、衛星インターネットは以前から存在していましたが、高価で低速、遅延が大きいという課題がありました。しかし、2010年代後半からSpaceX社のStarlink、OneWeb、Amazon社のProject KuiperといったLEO衛星コンステレーション計画が具体化し、状況は一変しました。これらのサービスは、従来のGEO衛星サービスと比較して大幅な低遅延と高速化を実現し、一般消費者や企業にも手が届く価格帯での提供を目指しています。これにより、既存のGEO衛星事業者もサービス強化やLEO衛星との連携を模索するなど、市場競争が激化しています。一方で、端末コストやサービス料金、設置の手間、天候による通信品質への影響、そして宇宙ゴミ(スペースデブリ)問題といった課題も依然として存在します。しかし、世界的なデジタルデバイドの解消、移動体通信需要の増加、災害対策の強化、そして宇宙産業全体の発展を背景に、衛星インターネット市場は今後も高い成長が見込まれています。

将来の展望としては、LEO衛星コンステレーションのさらなる拡充により、高速・低遅延の通信が地球上のほぼ全ての場所で利用可能になることが期待されます。これにより、5Gや将来の6Gといった地上通信ネットワークとの統合が進み、地上インフラの補完やバックホール回線としての役割が強化されるでしょう。また、端末の小型化・低コスト化が進み、より多くの人々やデバイスが衛星インターネットに接続できるようになることで、新たなアプリケーションやサービスが生まれる可能性を秘めています。例えば、宇宙空間での通信インフラの構築や、月面基地、火星探査など、地球外での活動を支える基盤としての役割も期待されています。国際的な標準化の進展や、宇宙ゴミ問題への対策、持続可能な宇宙利用に向けた取り組みも、今後の重要な課題となるでしょう。衛星インターネットは、地球上のあらゆる場所を繋ぎ、社会のデジタル化を加速させる重要なインフラとして、その進化が注目されています。