世界の衛星レーザー通信市場規模(2025~2034年):ソリューション別(宇宙→宇宙、宇宙→地上局、その他)、コンポーネント別、範囲別、エンドユーザー別

| 本レポートは、2021年から2034年にかけての市場動向を分析したもので、方法論と範囲、業界インサイト、競争環境、各セグメント別の市場推定・予測を含んでいます。 第1章では、市場の範囲や定義、基本的な推計方法、予測計算、データソースについて詳述しています。データソースには一次データと二次データがあり、二次データは有料ソースや公的情報源から得られます。 第2章では、2021年から2034年にかけての産業の概要がまとめられています。業界インサイトでは、エコシステム分析を行い、バリューチェーンに影響を与える要因、利益率、業界の混乱などを検討しています。また、成長ドライバーとして高速データ伝送の需要増加や宇宙探査の進展、レーザー通信技術の発展が挙げられ、開発コストや宇宙規格への適合の難しさといった課題も指摘されています。 第4章では、競争環境が分析され、市場シェアや競合のポジショニングが示されています。次に、2021年から2034年にかけての市場推定がソリューション別、コンポーネント別、レンジ別、エンドユーザー別、地域別に提供されています。 各セグメントの主要な動向がまとめられ、宇宙対宇宙や宇宙対地上局の市場動向、コンポーネント別では光ヘッドやレーザー通信機器の需要が分析されています。また、地域別では北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域に分けて市場の成長が予測されています。 最後に、第10章では主要企業のプロファイルが紹介されており、Airbus SEやLockheed Martin Corporation、NEC Corporationなどの企業が取り上げられています。これらの企業は、業界の主要なプレイヤーとしての役割を果たしています。 全体として、本レポートは今後の市場動向や成長機会、競争環境についての包括的な分析を提供しており、関係者にとって有益な情報源となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

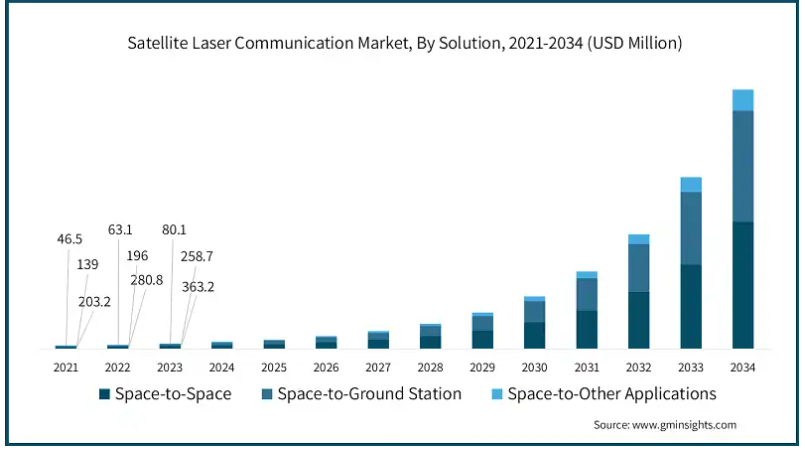

衛星レーザ通信の世界市場規模は、2024年に9億3370万米ドル、CAGR 45.4%で成長し、2034年には364億米ドルに達すると予測。市場成長の要因は、高速データ伝送需要の増加、高帯域幅、様々な複雑なファイバシステムでのレーザ展開の拡大など。

今日の複雑なネットワーキング管理システムの最適化と発展の主な理由は、キャリア周波数の開発と変更。効率的な変調により、ポイント・ツー・ポイント・リンク間の伝送だけでなく、データ伝送容量も増加しました。使用可能な帯域幅は、これらのキャリア周波数に従って際立っています。これにより、プラットフォームのクロス・ネットワーキングや送受信装置のマルチリンクも可能になります。

世界中のビジネスで、高速で信頼性の高い接続に対する需要が高まっています。衛星レーザー通信は、データレートの向上を可能にし、より多くのデータの送受信を可能にします。高速データ通信により、ビジネスの効率と生産性が向上します。さらに、応答速度を向上させることで顧客サービスを改善することができ、これは企業に競争上の優位性を与えます。これらの理由のおかげで、高速データ伝送の需要が伸びており、衛星レーザ通信市場を牽引しています。

宇宙探査や衛星コンステレーションにおける衛星レーザ通信の採用拡大が、市場の需要を拡大しています。衛星レーザ通信は、衛星間のクロスリンクとダウンリンクの両方に使用され、傍受の低い確率で高速。衛星レーザー通信は、無線周波数(RF)システムの10倍から100倍の有効帯域幅を持っているので、無線周波数システムよりもはるかに多くのデータを送信することができます。また、レーザ通信システムは、従来のRFシステムよりも重量、体積、電力を必要としないため、宇宙探査や衛星コンステレーションに適しています。IEEE Spectrumによると、2024年には5,000基近くのLEO衛星が地球上空500~1,500kmの高さを周回し、宇宙探査や衛星コンステレーションの世界的な増加傾向を示しています。

企業は、データ伝送能力、伝送の信頼性、宇宙アプリケーションの高速最適化を改善するために、効率的な変調技術にますます投資する必要があります。

衛星レーザー通信市場動向

重要なトレンドの1つは、光衛星間リンクの利用が増加していること。OISLは、衛星がレーザービームを使用して直接通信することを可能にする、より高速で安全な干渉データ伝送を提供します。Starlink、OneWeb、Telesat Lightspeedなどの企業は、ネットワークを強化し、地上局への依存を制限し、待ち時間を短縮するためにOISLを継続的に統合しています。さらに、航空宇宙・防衛関連企業もOISLを活用してISRアプリケーションの通信を改善しています。企業が高速データ中継ネットワークを構築するためにOISLを配備し続けているため、最終的に市場の需要を牽引することになります。

衛星レーザ通信市場の主なトレンドの1つは、高速衛星レーザ通信を適応させるためのコラボレーションへの注目が高まっていること。例えば、2024年11月、ソニー・スペースコミュニケーションズ(SSCC)とアストロデジタルは、SSCCの先進的な衛星レーザ通信(Lasercom)技術を展示するため、2026年に2機の超小型衛星を打ち上げる協業を発表。高速光リンクのユーティリティにより、宇宙空間での大容量データ伝送が可能。

企業は政府機関を顧客として重視し、安全な通信ソリューションを提供しています。例えば、2022年6月、ノースロップ・グラマンは、マイナリック社およびイノフライト社と協力し、アメリカ軍の増殖する低軌道(LEO)コンステレーション向けに安全なレーザー通信システムを提供しました。

宇宙機関は、衛星レーザー通信を効果的かつ広範囲に使用するための研究開発に注力しています。例えば、NASAはレーザー通信システムをテストするためにPsyche宇宙船を打ち上げ、1,900万マイルで267Mbpsを達成しました。この研究開発ベースの進歩により、静止衛星(GEO)や低軌道衛星(LEO)の高速・広帯域データ転送が可能になります。

衛星レーザー通信市場分析

ソリューションは、宇宙-宇宙、宇宙-地上局、宇宙-その他のアプリケーションに区分。

宇宙-宇宙セグメントは、2023年に3億6320万米ドル。衛星レーザ通信の宇宙-宇宙アプリケーションでは、衛星間の高速データ転送を容易にし、シームレスな衛星間接続を実現。このソリューションは、地球低軌道(LEO)や静止軌道(GEO)などの衛星コンステレーションにとって極めて重要。リアルタイムのデータ共有を改善し、地上局への信頼性を低減します。

宇宙-地上局セグメントは、2022年に1億9600万米ドル。宇宙-地上局ソリューションは、主に軌道衛星と地上局間の広帯域レーザ通信。このソリューションは、科学ミッション、気象予報、グローバルブロードバンド接続など、様々な目的でデータ伝送のニーズが高まっているため。レーザー通信の使用により、信号干渉を最小化することでエネルギー効率が改善され、従来の無線周波数(RF)システムと比較して大幅に高いデータレートを実現。

宇宙-その他アプリケーションセグメントは、2021年に4650万米ドル。宇宙-その他アプリケーションには、深宇宙探査、月面ゲートウェイ、惑星ミッションなどの新たなユースケースが含まれます。これらのアプリケーションでは、科学データや運用コマンドを最小遅延で中継するために、堅牢な長距離光通信が必要。

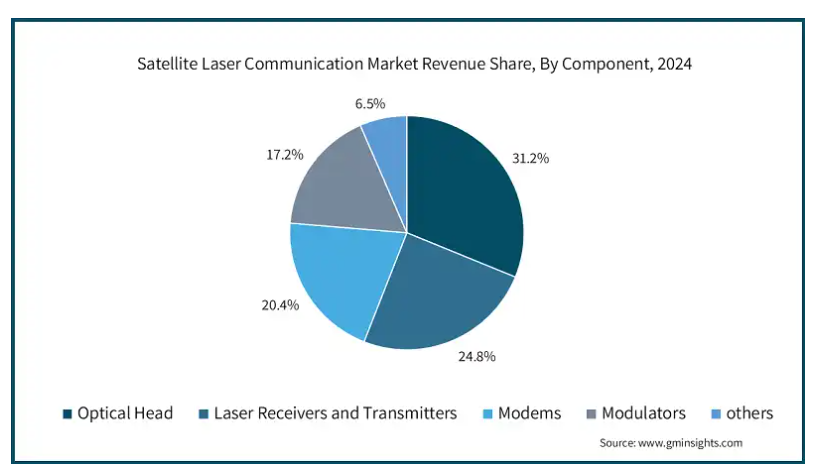

コンポーネントに基づき、市場は光ヘッド、レーザレシーバとトランスミッタ、モデム、変調器、その他に分類。

光ヘッドセグメントは、2024年に世界の衛星レーザ通信市場の31.2%を占める見込み。光ヘッドコンポーネントは、正確なデータ伝送のためにレーザビームを集光、指向。このコンポーネントは、高度な光学系、ビームステアリング機構、大気歪みを補正する適応光学系を集積。このコンポーネントは、深宇宙や衛星間通信で高いシグナルインテグリティを維持するために必要であり、商用および防衛アプリケーションにとってかけがえのないもの。

レーザレシーバとトランスミッタセグメントは、2024年に世界の衛星レーザ通信市場の24.8%を占める見込み。レーザレシーバとトランスミッタは、宇宙資産と地上局間の高速で安全なデータ交換を可能にする主要コンポーネント。レシーバは、トランスミッタから送信される受信信号を最小限の損失でキャプチャ、デコード。このコンポーネントは、波長固有技術を活用して帯域幅を拡大し、消費電力を削減します。

モデムセグメントは、2024年に世界の衛星レーザ通信市場の20.4%を占める見込み。モデムは、衛星レーザ通信システムのコンポーネントで、デジタルデータを光信号に変換して伝送。これは、宇宙と地上の距離を超えたシームレスなデータフローを可能にし、信号劣化を最小にするもの。

変調器セグメントは、2024年に世界の衛星レーザ通信市場の17.2%を占める見込み。変調器は、振幅、位相、周波数などの信号特性を調整することで光通信の伝送効率を最適化。このコンポーネントは、スペクトル効率とデータスループットを強化し、地球観測、リモートセンシング、リアルタイムグローバルブロードバンドカバレッジなどの高需要アプリケーションの待ち時間を短縮。

衛星レーザ通信市場は、距離によって、短距離(5,000Km未満)、中距離(5,000~35,000Km)、長距離(35,000Km以上)に区分。

短距離(5,000Km未満)セグメントは、2024年に2億1,580万米ドルで市場を支配。短距離セグメントには、地球低軌道(LEO)の衛星と地上局間のレーザ通信リンク、LEOコンステレーション内の衛星間リンクが含まれます。このセグメントは、地球観測、リアルタイムイメージング、グローバルブロードバンドネットワークなど、低遅延、高速データ転送を必要とするアプリケーションに不可欠。StarlinkやOneWebのようなLEOコンステレーションの配備拡大が短距離レーザ通信システムの需要を牽引しており、アダプティブオプティクスやビームトラッキング技術の進歩が性能と信頼性をさらに向上させています。

中距離(5,000-35,000Km)セグメントは、2023年に1億2330万米ドル。中距離衛星レーザ通信システムは、静止軌道(GEO)とLEOの衛星間のデータ伝送、中軌道(MEO)内の衛星間通信を促進。

長距離(35,000Km以上)セグメントは、2022年に3億2590万米ドル。長距離衛星レーザ通信は、深宇宙ミッション、惑星間探査機、地球軌道外の科学研究に不可欠。NASAのサイケ(Psyche)ミッションや欧州宇宙機関の深宇宙通信イニシアティブが、このセグメントの進歩を促進。超高出力レーザ、宇宙仕様の光端末、深宇宙中継ネットワークの開発により、長距離衛星レーザ通信能力がさらに強化されます。

エンドユーザー別に見ると、衛星レーザ通信市場は商業、政府、軍事。

商用エンドユースセグメントが市場を支配し、2024年に5億5220万米ドル。商用セグメントは、ブロードバンドインターネット、リモートセンシング、データ中継サービスに衛星レーザ通信の採用が増加しているため、大きな成長が見られる。SpaceX、Amazon Kuiper、Telesatなどの企業は、光衛星間リンク(OISLs)を展開し、地球低軌道(LEO)コンステレーションでの接続を強化し、高速、低遅延のグローバルインターネットカバレッジを確保。光通信技術の進歩は、シームレスなグローバル接続に対する需要の増加と相まって、この分野への投資を促進しています。商用分野は、レーザ通信ペイロードのコスト削減と高スループット衛星ネットワークのニーズの高まりから恩恵を受ける見込み。

2024年、政府セグメントは2億80万米ドル。政府機関は、気候モニタリング、災害管理、安全なデータ伝送などのアプリケーションに衛星レーザ通信を活用。NASA、欧州宇宙機関(ESA)、各国宇宙機関などの組織は、深宇宙探査や地球観測ミッションをサポートするためにレーザ通信技術に投資。この分野は、リアルタイムのデータ交換を可能にする広帯域で干渉に強い通信システムの必要性が原動力となっています。衛星ベースのインフラと科学研究に重点を置く政府の取り組みが、レーザ通信技術の採用をさらに強化しています。

軍事セグメントは、予測期間中に最も高い成長を記録する見込みで、2025~2034年のCAGRは46.7%。軍事セグメントは、衛星レーザ通信市場の主要な牽引役。防衛機関は、情報、監視、偵察(ISR)活動のために安全で妨害耐性のある通信ネットワークに投資。レーザ通信システムは、高速、低妨害確率(LPI)、低検知確率(LPD)機能を提供し、安全な戦場通信や戦略的防衛アプリケーションに不可欠。世界中の政府が軍事衛星ネットワークを強化するためにレーザベースの衛星通信プログラムに資金を提供しており、リアルタイムのコマンド・コントロール操作、暗号化されたデータ転送、自律型無人システムをサポートしています。

2024年、世界の衛星レーザ通信市場で最大シェアは北米の32.4%。この市場の大きなシェアは、通信インフラにおける政府の重点化が進んでいるため。

2024年、アメリカの衛星レーザ通信市場は2億5580万米ドル。NASA、米国宇宙軍、SpaceXやAmazon’s Project Kuiperなどの民間企業による宇宙ベースの通信インフラへの高投資が米国の衛星レーザ通信市場を牽引。アメリカは、高速で安全なデータ伝送に注力。地球低軌道(LEO)コンステレーションにおける光衛星間リンク(OISL)の展開の増加は、高帯域幅、低遅延通信を可能にし、市場の需要を推進しています。例えば、SpaceXの6000以上の商用スターリンクが直接レーザ通信で接続されています。

カナダ衛星レーザ通信市場は、2034年には4700万米ドルに達する見込み。市場成長の原動力は、遠隔地と北極圏の接続のために衛星ベースの通信を強化する政府と業界のイニシアティブ。カナダ宇宙庁(CSA)やTelesatなどの企業は、サービスが行き届いていない地域でのブロードバンドサービスをサポートするためにレーザー通信技術に投資しています。例えば、2024年10月の国際宇宙会議で、カナダ宇宙庁(CSA)は、HydRON-DSミッションのための欧州宇宙機関(ESA)とKepler Communications Inc.の提携を発表しました。このミッションには、衛星レーザー通信に使用される衛星10基の配備が含まれます。このような政府の取り組みにより、カナダ企業は衛星レーザー通信、気候研究、量子センシングなどの宇宙技術で専門知識を提供できるようになっています。

2024年、ヨーロッパは世界の衛星レーザ通信市場で27.6%のシェア。ヨーロッパの衛星レーザ通信の成長を支える要因は、宇宙探査、安全なデータ伝送。

ドイツの衛星レーザ通信市場は、2034年には22億米ドルに達する見込み。航空宇宙センタ(DLR)とエアバス(Airbus)によるドイツの宇宙ベース光通信への強力な投資が市場を牽引。同国は、軍事および商用アプリケーション向けの安全で高速なデータ伝送に注力しています。ドイツは、衛星間および衛星から地上へのレーザリンクをサポートする光地上局(OGS)を開発しており、これもドイツ市場を後押し。

英国の衛星レーザ通信市場は、予測期間中CAGR 41.3%で成長する見込み。英国宇宙庁と民間のイニシアチブが衛星レーザ通信を推進。英国は、衛星ベースのブロードバンドと安全な防衛通信を重視しており、これが市場成長を後押し。主な推進要因は、衛星コンステレーションに光リンクを統合して高速データネットワークをサポートすること。例えば、「OneWeb 」と名付けられた英国政府のイニシアチブは、グローバルブロードバンド接続を提供するためにLEOコンステレーションにレーザ通信を組み込んでいる。

フランスの衛星レーザ通信市場は、2025年から2034年にかけてCAGR 42.7%で成長する見込み。政府と産業界のコラボレーションがフランス市場を牽引。例えば、CNESと呼ばれるフランスの宇宙機関、Airbus Defence and Space、新興企業のOGS Technologiesは、高度36,000kmの静止軌道で超高スループットのレーザ通信を行うTELEOの実証実験を共同で実施。

イタリアの衛星レーザ通信市場は、2034年までに11億米ドルに達する見込み。イタリア宇宙庁は、航空宇宙、防衛、科学研究のための衛星レーザー通信の使用をサポートしています。防衛や商用データネットワークを強化する欧州のレーザ通信プロジェクトにイタリアが参加していることが、市場の需要を促進しています。例えば、Officina StellareとSkyloom Global Corp.は、イタリアでSkyloomヨーロッパと呼ばれる衛星レーザ通信を推進するジョイントベンチャーを共同で開始。光通信端末の製造計画は、イタリアのヴェネト州に設置される予定。これにより、イタリアの衛星レーザー通信市場の役割が強化されます。

スペインの衛星レーザ通信市場は、2034年までに5億2,840万米ドルに達すると予測。スペインは、安全な衛星ベースのデータリンクのために光通信端末(OCTs)に投資しており、これが市場を牽引。例えば、高スループット衛星(HTS)サービスを強化するためにレーザ通信がHispasatに組み込まれ、より高速で安全なデータ伝送の需要に対応。また、アストロライトは欧州宇宙機関と協力し、ポータブルなOGS-1光地上局を使用して、スペインで衛星から地上へのレーザー通信リンクの打ち上げに成功しました。この試験は、システムの可搬性と高ビットレートのLEO-地上通信を紹介するために行われました。

2024年、世界の衛星レーザ通信市場でアジア太平洋地域のシェアは24.1%。アジア太平洋市場は、地域接続への注目の高まりで成長。

中国の衛星レーザ通信市場は、予測期間中CAGR 47.4%で成長する見込み。宇宙インフラへの多額の投資と技術進歩が中国衛星レーザ市場を牽引。中国政府は、衛星通信能力の強化など宇宙開発課題のためにMade in China 2025に注力しています。中国のChang Guang Satellite Technology社は、衛星対地レーザ通信用のJilin-1衛星コンステレーションを打ち上げ。この衛星は100Gbpsのデータ伝送を行い、これは5Gの1,000倍の速度。Jilin-1衛星コンステレーションとモバイル地上局の利用により、中国は大規模レーザー通信の展開でStarlinkを上回り、リモートセンシングと将来の6Gネットワークを強化し、2027年までに300衛星をネットワーク化する計画。

日本は、アジア太平洋地域の衛星レーザー通信市場で22.1%のシェアを占める見込み。日本の衛星レーザ通信市場は、主に防衛や商業分野での安全な通信の需要増が原動力。日本の宇宙機関であるJAXAは、宇宙技術の進歩に注力しており、次世代通信システムの一部としてSLCに焦点を当てています。レーザーユーティリティ通信システム(LUCAS)は、地球観測衛星と地上局とのデータ中継に地同期衛星を利用することで、衛星通信を改善するものです。LUCASは、電波通信に光通信を採用することで、データ伝送容量を大幅に増加させ、高解像度の衛星画像をサポートし、高度な宇宙アプリケーションのためのリアルタイム通信カバレッジを拡大します。

韓国の衛星レーザ通信市場は、予測期間中に49.8%のCAGRで成長する見込み。韓国の衛星レーザ通信産業は、同国がスマートシティプロジェクトのために高度通信インフラの開発に注力していることが原動力となっています。韓国のHanwha Systems社は、衛星間リンク(ISL)用の国内初のレーザー通信技術を開発し、高速宇宙インターネットを実現しました。衛星は1Gbpsのデータ伝送に成功しており、このシステムはLEO衛星通信を強化するものです。今回の打ち上げにより、次世代衛星ネットワークのISL技術を推進する数少ない国の中で、韓国の地位が強化されることになります。

インドの衛星レーザ通信市場は、予測期間中最高のCAGR 52.6%で成長する見込み。インドの衛星レーザ通信市場は、特に遠隔地やサービスが行き届いていない地域での高速インターネット需要の高まりにより成長。政府は民間企業の宇宙活動への参加を奨励しており、民間企業に衛星打ち上げの機会を提供。ベンガルールに拠点を置くAstrogate Labs社は、インド市場を開拓することで、従来の無線システムを高速光リンクに置き換えました。小型衛星の光ダウンリンク端末は、最大1Gbpsのデータ転送を可能にしています。

ANZの衛星レーザ通信市場は、予測期間中CAGR 49.4%で成長する見込み。ANZ地域の衛星レーザ通信産業は、遠隔地や自然災害管理における通信改善ニーズの高まりが原動力。オーストラリア政府は、衛星ベースの通信インフラを改善し、Fleet Space Technologiesのような企業とのパートナーシップを発展させることにコミットしています。西オーストラリア光地上局(WAOGS)は、衛星データのボトルネックを克服し、より高速で安全な宇宙通信の実現を目指しています。

2024年、ラテンアメリカは世界の衛星レーザ通信市場で4.9%のシェア。

ブラジル衛星レーザ通信市場は、予測期間中にCAGR 41.9%で成長する見込み。ブラジル衛星レーザ通信(SLC)市場を牽引するのは、接続性と災害管理を改善するために衛星機能を強化する国の取り組み。

メキシコ衛星レーザ通信市場は、予測期間中にCAGR 40.9%で成長する見込み。メキシコの衛星レーザ通信市場は、高品質な通信ネットワーク、特に農村部やサービスが行き届いていない地域の接続性向上に対する需要の高まりが要因。Transcelestial社はGeneragua社と提携し、ISP、移動体通信事業者、企業の接続性を高めるため、メキシコにワイヤレスレーザー通信を導入しました。これにより、物理的な光ファイバーがなくても高速で低コストのインターネットを提供できるようになり、災害の多い地域でも信頼性の高い通信が可能になります。

2024年、中東・アフリカは衛星レーザ通信世界市場で11.1%のシェア。

2024年、UAEは中東・アフリカ衛星レーザ通信市場の28.6%。UAEの衛星レーザ通信(SLC)市場は、宇宙探査と技術革新で世界のリーダーになることを目指す国の目標が主因。同国は衛星レーザ通信を活用して遠隔地と都市部の接続性を強化しています。トランスセレスティアル社は、LinkQuest FZCOのためにUAEに進出し、テレコム、石油、ガス、銀行セクターにワイヤレスレーザ通信を導入。同社のスペクトラム・フリー技術は、ファイバー関連のダウンタイム問題を解決し、高速でコスト効率の高い接続性を提供します。

サウジアラビアの衛星レーザ通信市場は、予測期間中にCAGR 44.5%で成長する見込み。サウジアラビアの衛星レーザ通信市場は、政府のビジョン2030構想により成長。この構想は主に、宇宙技術の進歩を含む技術革新による経済の多様化に焦点を当てています。サウジアラビアを拠点とする衛星ソリューション・プロバイダーであるスカイバンドは、地球低軌道(LEO)衛星レーザー通信でネットワークをアップグレードするためにレオサット・エンタープライゼズと提携しました。LeoSatの高速、低遅延システムは、暗号化されたファイバーのような接続性を提供し、サウジアラビアの通信、企業、政府部門を改善しています。

南アフリカ衛星レーザ通信市場は、2034年には3億4380万米ドルに達する見込み。南アフリカ市場の原動力は、宇宙探査と衛星通信における国内外市場の関与の高まり。

衛星レーザ通信市場シェア

衛星レーザー通信市場は、既存グローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業の存在により、競争が激しく、非常に断片化されています。世界のアンビエントライト市場の上位3社は、Airbus SE、Axelspace Corporation、Ball Aerospace & Technologies Corpで、合計41.7%のシェアを占めています。市場プレーヤーは、従来の無線周波数(RF)通信に比べて高いデータレートと効率を提供するレーザベースのトランスミッタやレシーバなどの先進的な光ペイロードの開発を優先しています。衛星間リンク(ISL)の統合は、グローバルな接続性を高め、衛星間の通信を改善し、地上のインフラへの依存を低減します。企業は宇宙機関や技術プロバイダーとパートナーシップを結び、市場でのプレゼンスを拡大し、これらのシステムの展開を加速しています。

衛星レーザー通信市場の企業

衛星レーザー通信業界の主要企業は以下の通り:

Airbus SE

Axelspace Corporation

Ball Aerospace & Technologies Corp.

Airbus SEは、エンドユーザーに適切な通信ソリューションを提供するため、各社と協業しています。2023年1月、エアバスはVDLグループと提携し、航空機用レーザー通信端末UltraAirを開発。この端末は、衛星ネットワークを介した高速で安全なデータ交換を可能にします。毎秒数ギガビットの伝送速度により、軍事および商用接続を強化することができます。

アクセルスペースは、6Gや光中継コンステレーションなどの先進世代ネットワークの提供に注力しています。

Ball Aerospace 社は、衛星レーザー通信と追跡技術を活用した宇宙計測の専門知識を有しています。同社は、高精度技術と広帯域レーザーシステムの開発を進めています。同社は、進化する世界のデータ需要に対応する次世代通信ソリューションの開発をリードすることを目指しています。

衛星レーザー通信業界ニュース

2024年12月、エアバスとCNESは、静止衛星Badr-8と地上局間の高速データ伝送(10Gbps)を実現するTELEO光リンクの打ち上げに成功しました。この打ち上げは、大容量で安全、かつ干渉に強い接続を提供する衛星レーザー通信の可能性を示すものです。

2024年6月、トランスセレスティアル社とアクシオム・スペース社は、光衛星間リンクと宇宙ベースのクラウドインフラストラクチャに焦点を当て、東南アジアで先進的な宇宙レーザー通信を開発するために協力しました。この協業は、共同実証実験の開発、技術的専門知識の共有、政府機関の連携を目指しており、軌道上のデータセンターと安全な接続性を中心に、商業、民間、防衛分野の宇宙通信に革命をもたらします。

この調査レポートは、衛星レーザー通信市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を推計・予測しています:

市場, ソリューション別

宇宙間

宇宙-地上局間

宇宙対その他のアプリケーション

市場:コンポーネント別

光ヘッド

レーザー受信機と送信機

モデム

変調器

その他

市場、距離別

短距離(5,000Km以下)

中距離 (5,000-35,000 Km)

長距離(35,000Km以上)

市場:エンドユーザー別

商業用

政府機関

軍事

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 高速データ伝送需要の増加

3.6.1.2 宇宙探査と衛星コンステレーション

3.6.1.3 宇宙ベースのサービス採用の増加

3.6.1.4 レーザー通信技術の進歩

3.6.1.5 政府の取り組みと投資

3.6.2 業界の落とし穴と課題

3.6.2.1 高い開発・展開コスト

3.6.2.2 宇宙規格に適合したコンポーネントの入手可能性の制限

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年 ソリューション別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 宇宙対宇宙

5.3 宇宙対地上局

5.4 宇宙対その他の用途

第6章 2021~2034年 コンポーネント別市場予測・予測(百万米ドル)

6.1 主要動向

6.2 光ヘッド

6.3 レーザー受信機と送信機

6.4 モデム

6.5 変調器

6.6 その他

第7章 2021~2034年レンジ別市場予測(百万米ドル)

7.1 主要動向

7.2 短距離(5,000Km未満)

7.3 中距離(5,000~35,000Km)

7.4 長距離(35,000Km以上)

第8章 2021〜2034年エンドユーザー別市場予測(百万米ドル)

8.1 主要動向

8.2 商業

8.3 官公庁

8.4 軍用

第9章 2021〜2034年地域別市場推定・予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Airbus SE

10.2 Axelspace Corporation

10.3 Ball Aerospace & Technologies Corp.

10.4 Blue Canyon Technologies LLC

10.5 BridgeComm, Inc.

10.6 EnduroSat AD

10.7 General Atomics Electromagnetic Systems Inc.

10.8 Infostellar Inc.

10.9 Kongsberg Satellite Services AS

10.10. L3 Harris Technologies, Inc.

10.11 Laser Light Communications, LLC

10.12 Lockheed Martin Corporation

10.13 Mynaric AG

10.14 NEC Corporation

10.15 Thales Group

*** 本調査レポートに関するお問い合わせ ***