衛星製造・打ち上げロケット市場:市場規模・シェア分析、成長トレンドと予測 (2026-2031年)

衛星製造および打ち上げロケット市場レポートは、用途別(通信など)、衛星質量別(10kg未満など)、軌道クラス別(LEO、MEO、GEO)、打ち上げロケットのMTOW別(軽量など)、エンドユーザー別(商業用など)、衛星サブシステム別(推進ハードウェアと推進剤など)、推進技術別(電気推進など)、および地域別(北米など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

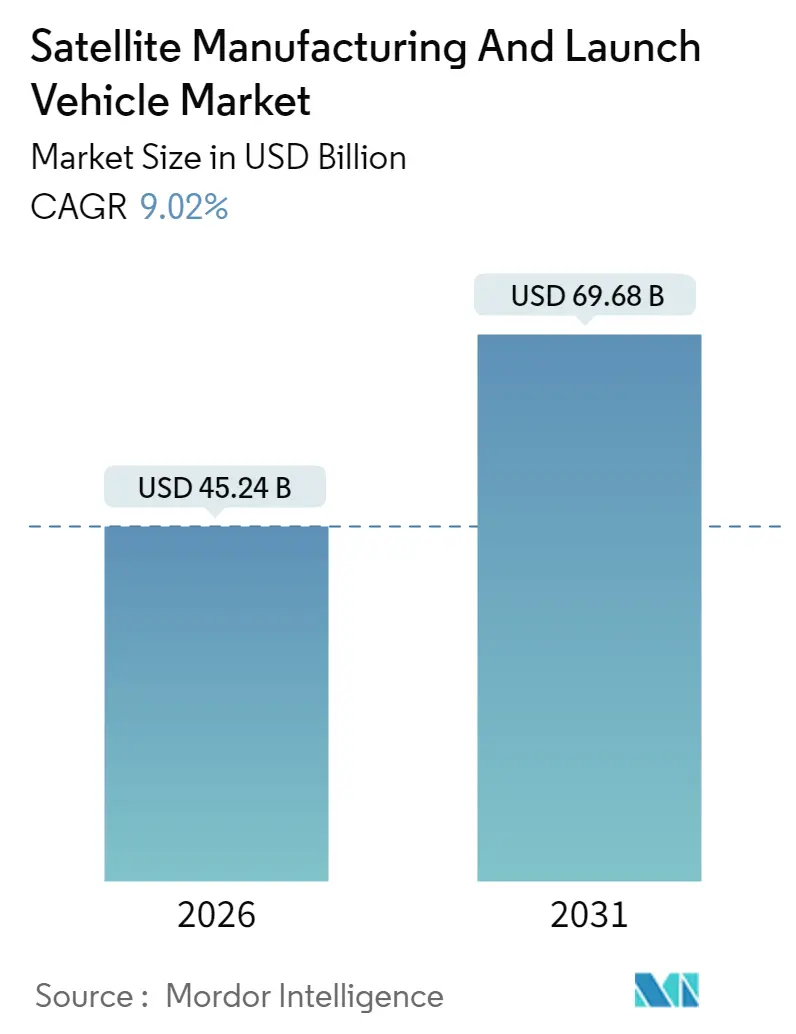

衛星製造および打ち上げロケット市場は、2026年から2031年の予測期間において、年平均成長率(CAGR)9.02%で成長すると予測されています。2025年には415億米ドルと評価され、2026年には452.4億米ドル、2031年には696.8億米ドルに達すると見込まれています。本レポートは、アプリケーション、衛星質量、軌道クラス、打ち上げロケットのMTOW(最大離陸重量)、エンドユーザー、衛星サブシステム、推進技術、および地域別に市場を分析しています。

市場概要

この市場の拡大は、低軌道(LEO)ネットワークと従来の静止軌道(GEO)資産を組み合わせた大規模なコンステレーションの展開に不可欠な、月間数百機の同一の宇宙船を生産可能にする組立ライン方式への生産シフトに起因しています。商用オフザシェルフ(COTS)電子機器、電気推進、ソフトウェア定義ペイロードの広範な採用により、標準化された衛星の単価は50万米ドル以下に削減され、アップグレードの柔軟性も維持されています。これらの革新は、地方のブロードバンドカバレッジを可能にし、リアルタイムの地球観測サービスを創出し、回復力のある多軌道接続を必要とする国家安全保障アーキテクチャを支援します。供給側では、打ち上げと宇宙船生産の垂直統合がスケジュールを短縮し、北米、ヨーロッパ、アジア太平洋の一部における合理化されたライセンス制度がコンステレーションの展開を加速させています。

主要な市場セグメントの分析

* アプリケーション別:

通信衛星が2025年に衛星製造市場の78.35%を占め、ブロードバンドコンステレーションへの需要を牽引しました。地球観測衛星は2031年までに9.55%のCAGRで成長すると予測されており、合成開口レーダーフリートがセンサーの多様性を推進しています。ナビゲーション衛星はGalileo、BeiDou、NavICの拡張から恩恵を受け、科学ミッションは国際宇宙機関からの安定した注文を維持しています。

* 衛星質量別:

100~500kgの中型プラットフォームが2025年に63.05%のシェアを占め、ペイロード電力とライドシェア経済性の最適なバランスを示しました。一方、10~100kgの小型衛星は、イメージング、IoT、気象コンステレーションの普及により、2031年までに15.20%のCAGRで拡大すると予測されています。

* 軌道クラス別:

低軌道(LEO)フリートが2025年に衛星製造市場の71.40%を占め、GEO衛星の年間生産量の8倍のペースでユニットを追加し続けると予想されています。中軌道(MEO)は、ナビゲーションの近代化と新しいセキュアバックホールサービスにより、2025年から2031年までで最高の10.78%のCAGRを記録すると予測されています。

* 打ち上げロケットのMTOW別:

中型リフトロケットが2025年に50.25%のシェアを維持し、StarlinkやOneWebの大量打ち上げに適しています。ElectronやLauncherOneのような軽量クラスの打ち上げ機は、コンステレーションオペレーターがキログラムあたりの価格よりもスケジュール管理を優先するため、17.70%のCAGRで成長すると予想されています。

* エンドユーザー別:

商業購入者が2025年に衛星製造市場シェアの66.35%を占め、プライベートエクイティの流入と継続的なサービス収益に牽引されています。防衛および政府の調達は、主権的な多軌道回復力計画と連携し、10.40%のCAGRで成長すると予測されています。

* 衛星サブシステム別:

推進ハードウェアが2025年にサブシステム収益の76.85%を生み出し、他のモジュールよりもキログラムあたりのドル含有量が高いことを反映しています。バスプラットフォームとアビオニクスは、標準化された設計の普及により、2031年までに14.85%のCAGRで最も強い成長を記録すると予想されています。

* 推進技術別:

ガスベースエンジンは、初期軌道投入時の高い推力により、2025年に57.60%のシェアを維持しました。しかし、電気推進ユニットは、比推力の向上と電力プロセッサ質量の縮小により、10.20%のCAGRで上昇しています。

市場のトレンドと洞察

成長要因:

* ブロードバンドインターネットコンステレーションの展開の急増: SpaceXのRedmond施設のように、組立ラインで1日最大8機の同一の宇宙船を生産する量産体制が確立されています。これにより、構築から打ち上げまでのサイクルが3ヶ月未満に短縮され、Project KuiperやOneWebのようなオペレーターが収益性を確保しています。

* リアルタイム地球情報への需要の高まり: 商業および政府の顧客は、コンパクトな合成開口レーダーやハイパースペクトルイメージャーを含むマルチセンサーフリートを求め、サブアワーのリビジットタイムを実現しています。AIを活用したオンボード処理により、ダウンリンク要件が60%削減され、災害対応や海上監視に重要な洞察を提供しています。

* 回復力のある多軌道アーキテクチャへの国家安全保障の焦点: 防衛機関は、敵の標的化を困難にする、強化された小型衛星の分散型コンステレーションに移行しています。モジュラー設計により、セキュリティと手頃な価格のバランスを取りながら、暗号化モジュールをフローの後半に挿入することが可能です。

* 商用オフザシェルフ(COTS)コンポーネントのコストデフレ: COTS半導体、無線機、センサーは、非反復エンジニアリング予算を最大70%削減し、低軌道で許容可能な信頼性を提供します。これにより、新規参入企業は完全な衛星を100万米ドル以下で価格設定できるようになり、衛星製造の量が増加しています。

* 軌道上サービスおよび組立エコシステムの出現: 軌道上でのサービス提供や組立技術の進化が、長期的な成長要因として挙げられます。

* 月およびシスルナー探査プログラム: 月およびその周辺空間の探査プログラムも、市場の成長に寄与しています。

阻害要因:

* ケープカナベラルおよびバイコヌールにおける打ち上げサイトの容量ボトルネック: 再利用可能なブースターにもかかわらず、打ち上げパッドの回転率の限界に近づいており、生産遅延やキャッシュフローの圧迫を引き起こしています。

* ITUにおける永続的な周波数割り当ての混雑: 新規参入者にとって特に深刻な問題であり、グローバルな課題となっています。

* 地政学的な輸出管理の厳格化: ITARなどのデュアルユース規制が拡大し、国際プロジェクトのコストとスケジュールに負担をかけています。これにより、生産ラインの分割や調達サイクルの長期化が生じています。

* 宇宙デブリ軽減コストの遵守: ミッション終了後5年以内の制御された軌道離脱が義務付けられるなど、デブリ軽減のためのコストが市場に影響を与えています。

地域別分析

* 北米: 2025年に収益の67.10%を占め、市場を支配しました。SpaceX、Boeing、Lockheed Martinなどの企業に代表される、製造から打ち上げまで統合されたエコシステムが牽引力となっています。自動化された生産ライン、ベンチャーキャピタル、FAAのペイロード承認の合理化や宇宙ハードウェア輸出への税制優遇措置などの規制支援が特徴です。カナダもアンテナ、ペイロードプロセッサ、地上セグメント製品で貢献しています。

* アジア太平洋: 2031年までに10.95%のCAGRで最も急速に成長する地域です。中国の大量生産拠点では2024年に200機以上の衛星が出荷され、インドの自由化された政策は国内企業による商業宇宙船の製造と打ち上げを奨励しています。日本は信頼性で米国企業と提携し、韓国のHanwha Aerospaceは地域オペレーター向けのターンキー工場に投資しています。

* ヨーロッパ: AirbusとThales Alenia Spaceを通じて堅調なシェアを維持していますが、プログラムの断片化と厳格な輸出枠組みにより成長は鈍化しています。欧州宇宙機関(ESA)の主権イニシアチブは、安全なプロセッサ、太陽電池、電気推進器などの国産コンポーネントラインを支援しています。

* 南米および中東・アフリカ: 接続性および情報サービスのための衛星帯域幅の需要が高まっていますが、輸入に依存しており、現地統合施設と外国製バスモジュールを組み合わせた合弁事業の機会が生まれています。

競争環境

衛星製造および打ち上げロケット市場は中程度の集中度を示しており、Boeing、Airbus、Lockheed Martin、SpaceX、Thales Alenia Spaceといった既存企業が高価値契約の大部分を担っています。Rocket Lab、Planet Labs、Spire GlobalなどのNewSpaceディスラプターは、既製の航空電子機器と合理化されたクリーンルームフローを組み合わせることで、100kg未満のクラスで量を獲得しています。

垂直統合が常態化しており、打ち上げプロバイダーがバスサプライヤーを買収し、ハードウェア、打ち上げ、軌道上運用を予測可能な価格でバンドルしています。コスト競争は自動化に焦点を当てており、ロボットによるはんだ付けや光学スキャナーによる検証、デジタルツインによる環境試験のシミュレーションが行われています。サービス差別化は軌道上での柔軟性に移行しており、ソフトウェア定義ペイロードによる帯域幅の再割り当てや、標準化された燃料補給バルブにドッキングできる寿命延長パッケージを提供するサービス用タグが計画されています。

パートナーシップは従来の境界を越えて形成されており、AirbusとOneWeb、Northrop Grummanとスタートアップ企業、中国の国有企業などが協力し、需要の増加に対応しています。主要企業には、Airbus SE、China Aerospace Science and Technology Corporation (CASC)、Space Exploration Technologies Corp.、The Boeing Company、Northrop Grumman Corporationなどが挙げられます。

最近の業界動向

* 2025年10月:SpaceXは10,000機目のStarlink衛星を打ち上げ、そのペースを緩める兆候はありません。同社はフロリダとカリフォルニアの宇宙港から2機のFalcon 9ロケットを打ち上げ、Starlinkブロードバンドネットワークに56機の衛星を追加しました。

* 2025年10月:SpaceXは、国家防空システムの開発の一環として、飛来するミサイルや航空機を追跡する衛星に関する20億米ドルの政府契約を獲得しました。

* 2025年7月:Airbus Defence and Spaceは、2機の新しいPAZ-2レーダー衛星の開発および生産の主契約者に選定され、2018年から運用されている既存の地球観測衛星PAZの継続性を確保しました。

* 2025年6月:SpaceXは、2027年に米軍の気象監視衛星を打ち上げるための8,160万米ドルの契約を獲得しました。

このレポートは、「世界の衛星製造および打ち上げロケット市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模と成長予測、競争環境、市場機会、将来の展望に至るまで、包括的な情報が網羅されています。

エグゼクティブサマリーおよび主要な調査結果:

市場規模は、2026年には452.4億米ドルに達し、2031年までに696.8億米ドルに成長すると予測されています。

アプリケーション別では、ブロードバンドコンステレーションに牽引され、通信衛星が2025年の製造量の78.35%を占め、最も高い製造量を誇ります。

衛星質量別では、小型衛星コンステレーションの増加により、10~100kgクラスが2031年まで年平均成長率(CAGR)15.20%で最も急速に成長しています。

推進技術別では、燃料効率と軽量化の追求により、電気推進がCAGR 10.20%でシェアを拡大しています。

地域別では、中国、インド、日本の製造能力拡大に後押しされ、アジア太平洋地域がCAGR 10.95%で最も高い成長率を示しています。

主要な市場プレイヤーとしては、ボーイング、エアバス、ロッキード・マーティン、スペースX、タレス・アレーニア・スペースなどが挙げられ、これらの企業が収益の大部分を占めています。

市場の状況:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ブロードバンドインターネット衛星コンステレーションの展開の急増

* リアルタイム地球情報(EO/ISR)への需要の増加

* 強靭なマルチオービットアーキテクチャへの国家安全保障上の焦点

* 商用オフザシェルフ(COTS)コンポーネントのコストデフレ

* 軌道上サービスおよび組立エコシステムの出現

* 月およびシスルナー探査プログラム

一方、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* ケープカナベラルとバイコヌールにおける打ち上げサイト容量のボトルネック

* ITUにおける永続的な周波数割り当ての混雑

* 地政学的な輸出管理の厳格化

* スペースデブリ軽減コストの順守

このセクションでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、代替品の脅威、買い手の交渉力、サプライヤーの交渉力、競争の激しさ)も詳細に分析されています。

市場規模と成長予測:

市場は、アプリケーション(通信、地球観測、航法、宇宙観測など)、衛星質量(10kg未満から1,000kg超まで)、軌道クラス(LEO、MEO、GEO)、打ち上げロケットMTOW(軽、中、重)、エンドユーザー(商業、軍事・政府など)、衛星サブシステム(推進ハードウェア、衛星バス、ソーラーアレイなど)、推進技術(電気、液体燃料、ガスベース/ハイブリッド)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで詳細に分析され、それぞれの成長予測が提供されています。

競争環境:

市場の集中度、主要企業の戦略的動向、市場シェア分析が提示されています。エアバスSE、ボーイング、三菱重工業、スペース・エクスプロレーション・テクノロジーズ(SpaceX)、タレス・アレーニア・スペースなど、20社以上の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望:

未開拓の市場領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

調査方法とレポートの価値:

本レポートは、Mordor Intelligenceの堅牢な4段階の調査方法論に基づいています。これにより、市場の主要トレンド、業界を形成する要因、広範なデータポイント(45カ国、150社以上、100万以上のデータポイント)を網羅した、透明性の高い、洞察に満ちた分析が提供されています。

このレポートは、衛星製造および打ち上げロケット市場における戦略的意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブロードバンドインターネット衛星コンステレーションの展開の急増

- 4.2.2 リアルタイム地球情報(EO/ISR)への需要の高まり

- 4.2.3 レジリエントな多軌道アーキテクチャへの国家安全保障の焦点

- 4.2.4 市販品(COTS)コンポーネントのコストデフレ

- 4.2.5 軌道上サービスおよび組立エコシステムの出現

- 4.2.6 月および地球近傍宇宙探査プログラム

- 4.3 市場の阻害要因

- 4.3.1 ケープカナベラルおよびバイコヌールにおける打ち上げサイトの容量ボトルネック

- 4.3.2 ITUにおける持続的な周波数割り当ての混雑

- 4.3.3 地政学的な輸出管理の厳格化

- 4.3.4 宇宙デブリ軽減コストの遵守

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 通信

- 5.1.2 地球観測

- 5.1.3 ナビゲーション

- 5.1.4 宇宙観測

- 5.1.5 その他

- 5.2 衛星質量別

- 5.2.1 10 kg未満

- 5.2.2 10 – 100 kg

- 5.2.3 100 – 500 kg

- 5.2.4 500 – 1,000 kg

- 5.2.5 1,000 kg超

- 5.3 軌道クラス別

- 5.3.1 LEO

- 5.3.2 MEO

- 5.3.3 GEO

- 5.4 打ち上げロケットMTOW別

- 5.4.1 小型

- 5.4.2 中型

- 5.4.3 大型

- 5.5 エンドユーザー別

- 5.5.1 商業用

- 5.5.2 軍事・政府用

- 5.5.3 その他

- 5.6 衛星サブシステム別

- 5.6.1 推進ハードウェアおよび推進剤

- 5.6.2 衛星バスおよびサブシステム

- 5.6.3 太陽電池アレイおよび電力ハードウェア

- 5.6.4 構造、ハーネス、および機構

- 5.7 推進技術別

- 5.7.1 電気推進

- 5.7.2 液体燃料

- 5.7.3 ガスベース/ハイブリッド

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 その他の南米諸国

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 フランス

- 5.8.3.3 英国

- 5.8.3.4 ロシア

- 5.8.3.5 その他の欧州諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋諸国

- 5.8.5 中東・アフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 その他の中東諸国

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 The Boeing Company

- 6.4.3 China Aerospace Science and Technology Corporation

- 6.4.4 ISRO

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 Lanteris Space LLC (Maxar Technologies)

- 6.4.7 三菱重工業株式会社

- 6.4.8 Northrop Grumman Corporation

- 6.4.9 Sierra Nevada Company, LLC

- 6.4.10 Space Exploration Technologies Corp.

- 6.4.11 Thales Alenia Space (Thales Group and Leonardo S.p.A)

- 6.4.12 United Launch Alliance, LLC

- 6.4.13 Eutelsat Communications SA

- 6.4.14 Blue Origin Enterprises, L.P.

- 6.4.15 Rocket Lab Corporation

- 6.4.16 Relativity Space, Inc.

- 6.4.17 Arianespace SA

- 6.4.18 Astroscale Holdings Inc.

- 6.4.19 OHB SE

- 6.4.20 Spire Global, Inc.

- 6.4.21 Planet Labs PBC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星製造と打ち上げロケットは、現代社会のインフラを支え、人類の宇宙活動を可能にする二つの不可欠な要素でございます。これらは密接に連携し、衛星が宇宙空間でその機能を果たすためには、まずロケットによって正確な軌道へと運ばれる必要があります。

まず、衛星製造についてご説明いたします。衛星とは、地球の周回軌道上や惑星間空間で特定の目的を達成するために設計された人工の物体でございます。その製造プロセスは、設計、部品調達、組み立て、試験、そして最終的なシステム統合という多岐にわたる工程を含みます。衛星は、宇宙の過酷な環境(真空、極端な温度変化、放射線など)に耐え、長期間にわたり安定して機能するよう、高度な技術と厳格な品質管理のもとで製造されます。

次に、打ち上げロケットについてでございます。打ち上げロケットは、衛星やその他のペイロードを地球の重力圏から脱出させ、所定の軌道へと投入するための輸送手段です。ロケットは、強力な推進力を持つエンジンと、ペイロードを保護するフェアリング、そして飛行を制御する誘導システムから構成されます。その性能は、積載能力、信頼性、そして打ち上げコストによって評価され、近年では再利用技術の進展により、コスト削減と打ち上げ頻度の向上が図られております。

これらの用途は非常に多岐にわたります。衛星は、通信、地球観測、測位・航法、科学研究、安全保障など、様々な分野で活用されております。通信衛星は、テレビ放送、インターネット接続、携帯電話サービスなどを提供し、地球上のどこからでも情報にアクセスできる環境を構築しています。地球観測衛星は、気象予報、環境監視(森林破壊、海洋汚染)、災害監視、農業支援などに不可欠なデータを提供し、私たちの生活や地球環境の理解に貢献しています。測位衛星は、GPSに代表されるように、カーナビゲーション、スマートフォン、物流管理、自動運転など、現代社会のあらゆる場面で正確な位置情報を提供しています。科学衛星は、宇宙の起源や惑星の探査、物理学実験など、人類の知的好奇心を満たすための最先端の研究を支援しています。また、安全保障分野では、偵察、早期警戒、ミサイル防衛などに利用され、国家の安全保障に重要な役割を果たしています。

関連技術も日々進化しております。衛星製造においては、軽量かつ高強度な複合材料や3Dプリンティング技術による部品製造、高性能な電子機器や通信モジュール、AIを活用した自律運用システム、そして電気推進などの高効率な推進技術が重要でございます。特に、小型化・低コスト化技術の進展により、民生品を活用した超小型衛星(キューブサットなど)の製造が容易になり、宇宙利用の裾野が広がっています。一方、打ち上げロケットにおいては、高性能な液体燃料エンジンや固体燃料エンジン、再利用を可能にする着陸技術や機体回収・整備技術、そして高精度な誘導・制御技術が核となります。メタンを燃料とするエンジンの開発や、完全再利用型ロケットの実現に向けた研究も活発に進められています。

市場背景としましては、近年、宇宙産業は大きな変革期を迎えております。従来の国家主導の宇宙開発に加え、SpaceX、Blue Origin、Rocket Labといった民間企業が台頭し、宇宙へのアクセスコストが劇的に低下しました。これにより、小型衛星の大量生産と打ち上げが可能となり、地球全体をカバーする衛星コンステレーション(Starlink、OneWebなど)の構築が進んでいます。この動きは、宇宙インターネットの普及やリアルタイム地球観測の実現を加速させています。また、政府や軍事分野からの需要も依然として高く、安全保障上の重要性から、各国が宇宙技術への投資を強化しています。新興国の宇宙開発への参入も増加しており、市場はグローバルに拡大し、競争が激化している状況でございます。

将来展望としましては、宇宙利用のさらなる多様化と高度化が予測されます。宇宙インターネットは、地球上のあらゆる場所で高速通信を可能にし、デジタルデバイドの解消に貢献するでしょう。リアルタイム地球観測は、気候変動対策や災害対応の精度を飛躍的に向上させます。また、月や火星への有人探査、宇宙資源開発、宇宙旅行、宇宙ホテルといった新たなビジネス領域も具体化しつつあります。技術面では、AIとIoT、ビッグデータ解析技術が衛星の自律運用能力を高め、より複雑なミッションを可能にします。再利用型ロケットはさらに普及し、将来的には完全再利用型ロケットが主流となることで、打ち上げコストは一層低減されるでしょう。軌道上サービス(衛星の修理、燃料補給、デブリ除去など)の発展も期待され、宇宙空間の持続可能な利用に向けた取り組みが強化されます。国際協力と競争はさらに進展し、宇宙空間の安全保障と持続可能性に関する国際的な枠組みの重要性が増すと考えられます。衛星製造から打ち上げ、データ利用、サービス提供までの一貫した宇宙産業のエコシステムが構築され、異業種からの参入も増加することで、新たな価値創造が加速していくことでしょう。